4.3: Cálculo de la relación de tiempo y valor

- Page ID

- 61847

- Identifica los factores que necesitas conocer para relacionar un valor presente con un valor futuro.

- Escribir la expresión algebraica para la relación entre el valor presente y futuro.

- Discutir el uso de la expresión algebraica en la evaluación de la relación entre los valores presentes y futuros.

- Explicar la importancia de comprender las relaciones entre los factores que inciden en el valor futuro.

El cálculo financiero no suele ser una habilidad necesaria, ya que es más fácil usar calculadoras, hojas de cálculo y software. Sin embargo, comprender los cálculos es importante para comprender las relaciones entre tiempo, riesgo, costo de oportunidad y valor.

Para hacer las matemáticas, necesitas saber

- cuáles serán los futuros flujos de efectivo (CF),

- cuando los flujos de efectivo futuros serán,

- la tasa a la que el tiempo afecta el valor (por ejemplo, los costos por periodo de tiempo, o la magnitud [el tamaño o la cantidad] del efecto del tiempo sobre el valor).

Por lo general, no es difícil pronosticar el momento y los montos de los flujos de efectivo futuros. Si bien puede haber cierta incertidumbre sobre ellos, medir la tasa en la que momento afecta al dinero puede requerir algún juicio. Esa tasa, comúnmente llamada tasa de descuento porque el valor de los descuentos por tiempo, es el costo de oportunidad de no tener liquidez. El costo de oportunidad deriva de opciones olvidadas o alternativas sacrificadas, y a veces no está claro cuáles podrían haber sido (ver Capítulo 2). Sin embargo, es una importante llamada de juicio a hacer, porque la tasa afectará directamente el proceso de valuación.

Figura 4.3.1

© 2010 Corporación Jupiterimages

A veces, las alternativas son claras: podrías estar poniendo la liquidez en una cuenta ganando 3 por ciento, así que ese es tu costo de oportunidad de no tenerla. O estás pagando 6.5 por ciento en un préstamo, que no estarías pagando si tuvieras suficiente liquidez para evitar tener que pedir prestado; así que ese es tu costo de oportunidad. A veces, sin embargo, su costo de oportunidad no es tan claro.

Di que hoy es tu vigésimo cumpleaños. Tus abuelos han prometido darte $1,000 por tu vigésimo primer cumpleaños, dentro de un año. Si tuvieras el dinero hoy, ¿cuánto valdría? Es decir, ¿cuánto valdría hoy mil dólares en liquidez dentro de un año?

Eso depende del costo de su no ser líquido hoy en día, o de los costos de oportunidad y riesgos creados por no tener liquidez hoy en día. Si hoy tuvieras $1,000, podrías comprar cosas y disfrutarlas, o podrías depositarlas en una cuenta que devenga intereses. Entonces, en tu vigésimo primer cumpleaños, tendrías más de mil dólares. Tendrías los $1,000 más cualquier interés que hubiera ganado. Si tu banco paga 4 por ciento anual (las tasas de interés siempre se indican como tasas anuales) en tu cuenta, entonces ganarías $40 de interés en el próximo año, o $1,000 × .04. Entonces en tu vigésimo primer cumpleaños tendrías $1,040.

$1,000+ (1,000×0.04) =$1,000× (1+0.04) =$1,040

Figura 4.3.2

Si dejaste esa cantidad en el banco hasta tu vigésimo segundo cumpleaños, habrías

1,040+ (1,040 × 0.04) =1,040× (1+0.04) = [1,000× (1+0.04)] × (1+0.04) =1,000× (1+0.04) 2 =1,081.60.

Para generalizar el cálculo, si tu valor actual, o PV, es tu valor hoy, r es la tasa en la que el momento afecta el valor o tasa de descuento (en este caso, tu tasa de interés), y si t es el número de periodos de tiempo entre tú y tu liquidez, entonces el el valor futuro, o FV, de tu patrimonio sería

Figura 4.3.3

PV× (1+r) t =FV.

En este caso,

1,000× (1.04) 1 =1,040 y 1,000× (1.04) 2 =1,081.60.

Asumiendo que hay pocas posibilidades de que tus abuelos no puedan dar este regalo, existe un riesgo despreciable. Tu único costo de no tener liquidez ahora es el costo de oportunidad de tener que retrasar el consumo o no ganar los intereses que podrías haber ganado.

El costo del consumo retardado se deriva en gran medida de una valoración subjetiva de lo que se consume, o de su utilidad o satisfacción. Cuanto más valor le pones a tener algo, más te “cuesta” no tenerlo, y más el tiempo que estás sin él afecta a su valor.

Suponiendo que si tuvieras el dinero hoy lo guardarías (ya que es mucho más difícil cuantificar tu alegría por el consumo), al tener que esperar para obtenerlo hasta tu vigésimo primer cumpleaños—y no tenerlo hoy— te pierdes 40 dólares que podría haber ganado.

Entonces, ¿qué valdría realmente hoy esos mil dólares nominales (ese valor futuro que obtienes dentro de un año)? La tasa en la que el momento afecta tu valor es del 4 por ciento porque eso es lo que tener una opción (gastarlo o invertirlo) podría ganar para ti si tan solo hubieras recibido los $1,000. Ese es tu costo de oportunidad. Eso es lo que te cuesta no tener liquidez. Desde

PV× (1+r) t =FV, luego PV=FV/ [(1+r) t], entonces PV=1,000/ (1.04 1) =961.5385.

Tu regalo vale $961.5385 hoy (su valor actual). Si tus abuelos se ofrecieran a darte tu regalo de vigésimo primer cumpleaños en tu vigésimo cumpleaños, podrían darte hoy 961.5385 dólares, lo que sería el valor equivalente a ti de obtener $1,000 dentro de un año.

Es importante entender las relaciones entre el tiempo, el riesgo, el costo de oportunidad y el valor. Esta ecuación describe esa relación:

PV× (1+r) t =FV.

A la “r” se le llama más formalmente la “tasa de descuento” porque es la tasa a la que su liquidez se descuenta por tiempo, e incluye no solo los costos de oportunidad sino también el riesgo. (En algunas calculadoras financieras, “r” se muestra como “I” o “i.”)

La “t” es lo lejos que estás de tu liquidez a lo largo del tiempo.

El estudio de esta ecuación arroja valiosos conocimientos sobre la relación que describe. Mirando la ecuación, se pueden observar las siguientes relaciones.

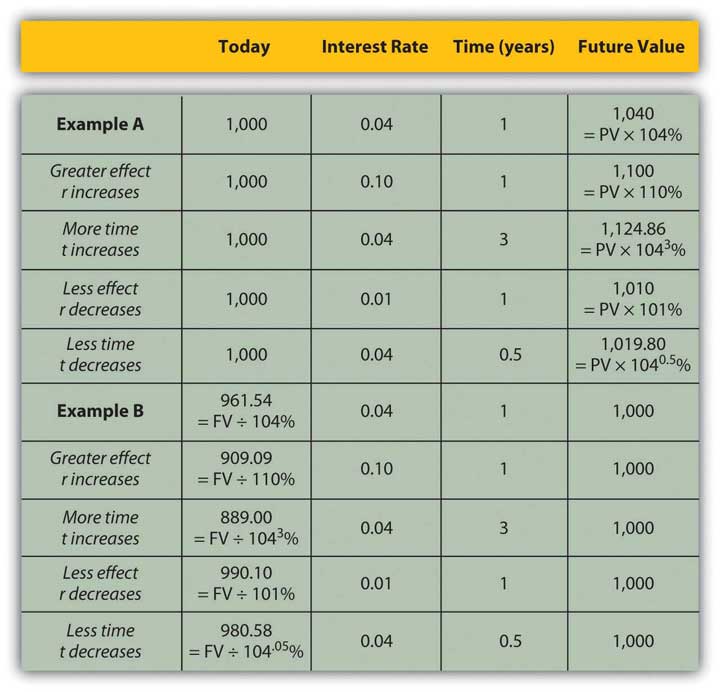

Cuanto más tiempo (t) te separe de tu liquidez, más tiempo afecta el valor. Cuanto menos tiempo te separe de tu liquidez, menos tiempo afecta el valor (a medida que t disminuye, PV aumenta).

| A medida que t aumenta | el PV de su liquidez FV disminuye |

| A medida que t disminuye | el PV de su liquidez FV aumenta |

Cuanto mayor sea la tasa a la que el tiempo afecta el valor (r), o cuanto mayor sea el costo de oportunidad y el riesgo, más tiempo afecta el valor. Cuanto menor sea su costo o riesgo de oportunidad, menor será su valor afectado.

| A medida que r aumenta | el PV de su liquidez FV disminuye |

| A medida que r disminuye | el PV de su liquidez FV aumenta |

La Figura 4.6 presenta ejemplos de estas relaciones.

Las implicaciones estratégicas de esta comprensión son simples, pero críticas. Siendo todas las cosas iguales, es más valioso tener liquidez (recibir un pago, o tener un flujo de caja positivo) más temprano que tarde y renunciar a la liquidez (pagar, o tener flujo de caja negativo) más tarde que antes.

Si es posible, acelere los flujos de efectivo entrantes y desacelere los flujos de efectivo salientes: reciba el pago antes, pero pague más tarde. O, como solía decir el amiga de Popeye, Wimpy, “hoy te daré 50 centavos por una hamburguesa”.

- Para relacionar un valor presente (líquido) con un valor futuro, necesitas saber

- cuál es el valor presente o el valor futuro,

- cuando el valor futuro será,

- la tasa a la que el tiempo afecta el valor: los costos por periodo de tiempo, o la magnitud del efecto del tiempo sobre el valor.

- La relación de

- valor presente (PV),

- valor futuro (FV),

- riesgo y costo de oportunidad (la tasa de descuento, r), y

- tiempo (t), puede expresarse como

- PV × (1 + r) t = FV.

- La ecuación anterior arroja valiosos conocimientos sobre estas relaciones:

- Cuanto más tiempo (t) crea distancia de la liquidez, más tiempo afecta el valor.

- Cuanto mayor sea la tasa a la que el tiempo afecta el valor (r), o cuanto mayor sea el costo de oportunidad y el riesgo, más tiempo afecta el valor.

- Cuanto más cerca esté la liquidez, menos tiempo afecta el valor.

- Cuanto menor sea el costo o riesgo de oportunidad, menor será el valor afectado.

- Para maximizar el valor, recibe el pago antes y después.

Ejercicios

- En Mis Notas o en su diario de planeación financiera, identifique un flujo de caja futuro. Calcular su valor presente y luego calcular su valor futuro con base en la tasa de descuento y el tiempo de liquidez. Repita el proceso para otros flujos de efectivo futuros que identifique. ¿Qué patrón de relaciones observa entre el tiempo y el valor?

- Pruebe la calculadora Tiempo Valor del Dinero en http://www.money-zine.com/Calculators/Investment-Calculators/Time-Value-of-Money-Calculator/. ¿Cómo se comparan los resultados con tus cálculos en el Ejercicio 1?

- Vea la presentación de diapositivas de audio animada de TeachMeFinance.com en “El valor del dinero en el tiempo” en teachmefinance.com/timevalueofmoney.html. Esta presentación de diapositivas te guiará a través de un ejemplo de cómo calcular los valores actuales y futuros del dinero. ¿Cómo es equivalente cada parte de la fórmula utilizada en esa lección a la fórmula presentada en este texto?

- Para tener liquidez, ¿cuándo se deben aumentar los flujos de efectivo positivos y disminuir los flujos de efectivo negativos, y por qué?