4.4: Valoración de una serie de flujos de efectivo

- Page ID

- 61865

- Discutir la importancia de la idea del valor temporal del dinero en las decisiones financieras.

- Definir el valor actual de una serie de flujos de efectivo.

- Definir una anualidad.

- Identifica los factores que necesitas conocer para calcular el valor de una anualidad.

- Discutir las relaciones de esos factores con el valor de la anualidad.

- Definir una perpetuidad.

Figura 4.4.1

© 2010 Corporación Jupiterimages

Es bastante común en las finanzas valorar una serie de flujos de efectivo futuros (CF), tal vez una serie de retiros de una cuenta de retiro, pagos de intereses de un bono, o depósitos para una cuenta de ahorro. El valor presente (PV) de la serie de flujos de efectivo es igual a la suma del valor presente de cada flujo de caja, por lo que la valoración es sencilla: encontrar el valor actual de cada flujo de caja y luego sumarlos.

A menudo, la serie de flujos de efectivo es tal que cada flujo de efectivo tiene el mismo valor futuro. Cuando hay pagos regulares a intervalos regulares y cada pago es la misma cantidad, esa serie de flujos de efectivo es una anualidad. La mayoría de los reembolsos de préstamos de consumo son anualidades, al igual que, por lo general, las compras a plazos, hipotecas, inversiones para el retiro, planes de ahorro y pagos de planes de retiro. Los pagos de intereses de bonos a tasa fija son una anualidad, al igual que los dividendos bursátiles estables durante largos períodos de tiempo. Podría pensar en su cheque de pago como una anualidad, al igual que muchos gastos de subsistencia, como comestibles y servicios públicos, por los que paga aproximadamente la misma cantidad regularmente.

Para calcular el valor presente de una anualidad, es necesario saber

- el monto de los flujos de efectivo futuros (el mismo para cada uno),

- la frecuencia de los flujos de efectivo,

- el número de flujos de efectivo (t),

- la tasa a la que el tiempo afecta el valor (r).

Casi cualquier calculadora y las muchas aplicaciones de software fácilmente disponibles pueden hacer los cálculos por usted, pero es importante que comprenda las relaciones entre el tiempo, el riesgo, el costo de oportunidad y el valor.

Si gana la lotería, por ejemplo, generalmente se le ofrece una opción de pagos para sus ganancias: una suma global o un pago anual de más de veinte años.

La agencia de lotería preferiría que tomaras el pago anual porque no tendría que renunciar a tanta liquidez de una vez; podría aferrarse a su liquidez por más tiempo. Para que el pago anual sea más atractivo para usted, no lo es, porque querría tener más liquidez antes, la opción de suma global se descuenta para reflejar el valor actual de la anualidad de pago. La tasa de descuento, que determina ese valor presente, se elige a discreción de la agencia de lotería.

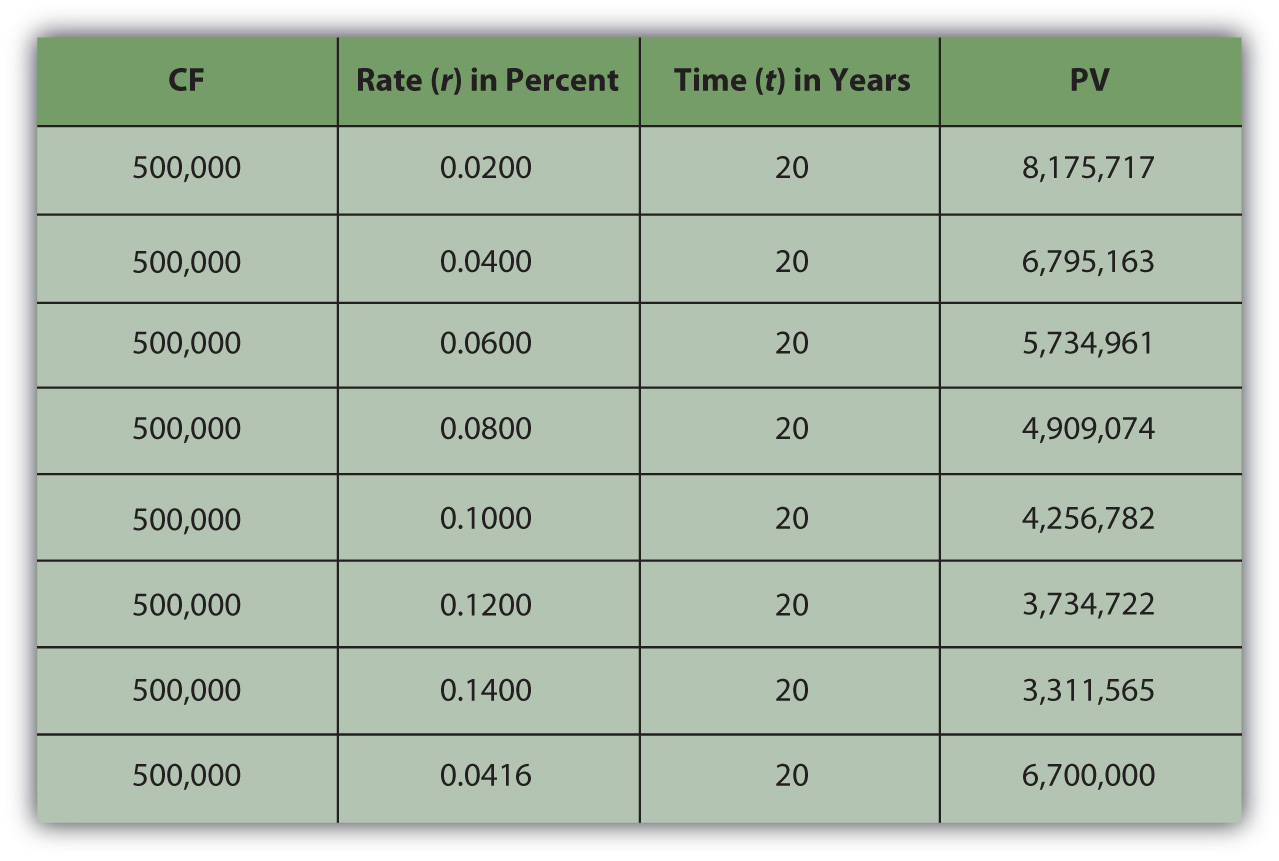

Digamos que ganas 10 millones de dólares. La agencia de lotería le ofrece una opción: tomar $500,000 por año durante 20 años o tomar un pago único de suma global de $6,700,000. Escogerías la alternativa con mayor valor. El valor actual del pago a tanto alzado es de $6,700,000. El valor de la anualidad no es simplemente $10 millones, o $500,000 × 20, porque esos pagos de $500,000 se reciben a lo largo del tiempo y el tiempo afecta la liquidez y por lo tanto el valor. Entonces la pregunta es, ¿Cuál es el valor de la anualidad para ti?

Su tasa de descuento u costo de oportunidad determinará el valor de la anualidad para usted, como muestra la Figura 4.8.

Como se esperaba, el valor actual de la anualidad es menor si su tasa de descuento, o el costo de oportunidad o la siguiente mejor opción, es mayor. La anualidad te valdría lo mismo que el pago de suma global si tu tasa de descuento fuera de 4.16 por ciento.

En otras palabras, si tu tasa de descuento es de aproximadamente 4 por ciento o menos, si no tienes opciones más lucrativas que ganar 4 por ciento con esa liquidez, entonces la anualidad vale más para ti que el pago inmediato. Puedes permitirte esperar esa liquidez y cobrarla más de veinte años porque no tienes mejor opción. Por otro lado, si tu tasa de descuento es superior al 4 por ciento, o si sientes que tu uso de esa liquidez te ganaría más del 4 por ciento, entonces tienes cosas más lucrativas que hacer con ese dinero y lo quieres ahora: la anualidad te vale menos que el pago.

Para una anualidad, ya que al relacionar el valor presente y futuro de un flujo de caja, cuanto mayor sea la tasa a la que el tiempo afecta el valor, mayor será el efecto sobre el valor presente. Cuando el costo o riesgo de oportunidad es bajo, esperar liquidez no importa tanto como cuando los costos o riesgos de oportunidad son mayores. Cuando los costos de oportunidad son bajos, no tienes nada mejor que ver con tu liquidez, pero cuando los costos de oportunidad son mayores, puedes sacrificar más al no tener liquidez. La liquidez es valiosa porque le permite tomar decisiones. Después de todo, si no hay elecciones más valiosas que tomar, pierdes poco al renunciar a la liquidez. Cuanto mayor sea la tasa en la que el momento afecta el valor, más cuesta esperar liquidez y más opciones te pasan mientras esperas liquidez.

Cuando el riesgo es bajo, no es realmente importante tener tu liquidez firmemente en la mano antes porque de todos modos la tendrás tarde o temprano. Pero cuando el riesgo es alto, obtener liquidez antes se vuelve más importante porque disminuye la posibilidad de no obtenerla en absoluto. Cuanto mayor sea la tasa en la que el momento afecta el valor, más riesgo hay en esperar liquidez y más posibilidades de que no la obtenga en absoluto.

| A medida que r aumenta | el PV de la anualidad disminuye |

| A medida que r disminuye | el PV de la anualidad aumenta |

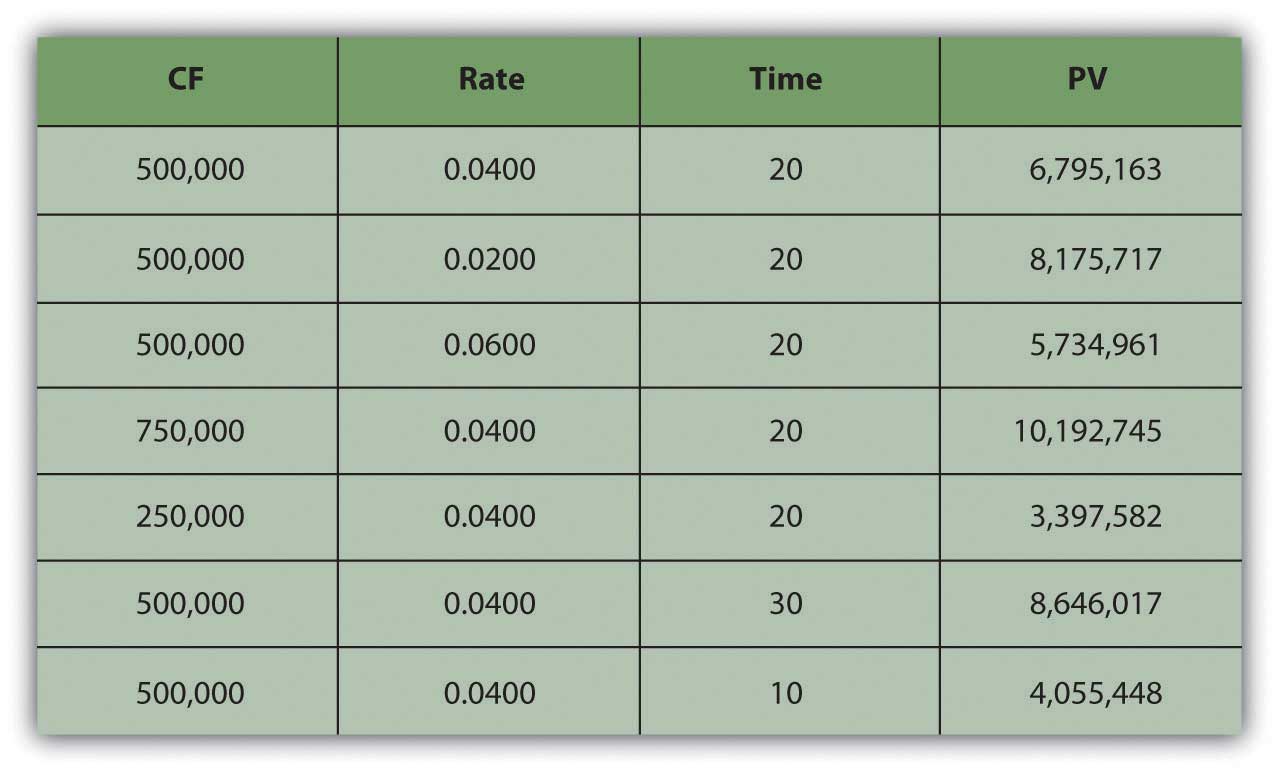

También puedes ver la relación entre el tiempo y el flujo de caja con el valor de anualidad. Supongamos que su pago fue más (o menos) cada año, o suponga que su pago ocurrió durante más (o menos) años (Figura 4.9).

Como se ve en la Figura 4.9, el monto de cada pago o flujo de caja afecta el valor de la anualidad porque más efectivo significa más liquidez y mayor valor.

| A medida que aumenta la CF | el PV de la anualidad aumenta |

| A medida que disminuye la CF | el PV de la anualidad disminuye |

Si bien el tiempo aumenta la distancia de la liquidez, con una anualidad, también aumenta el número de pagos porque los pagos ocurren periódicamente. Cuantos más periodos en la anualidad, más flujos de efectivo y más liquidez haya, aumentando así el valor de la anualidad.

| A medida que t aumenta | el PV de la anualidad aumenta |

| A medida que t disminuye | el PV de la anualidad disminuye |

Es común en la planeación financiera calcular el FV de una serie de flujos de efectivo. Este cálculo es útil cuando se ahorra para una meta donde se requerirá una cantidad específica en un momento específico en el futuro (por ejemplo, ahorrar para la universidad, una boda o jubilación).

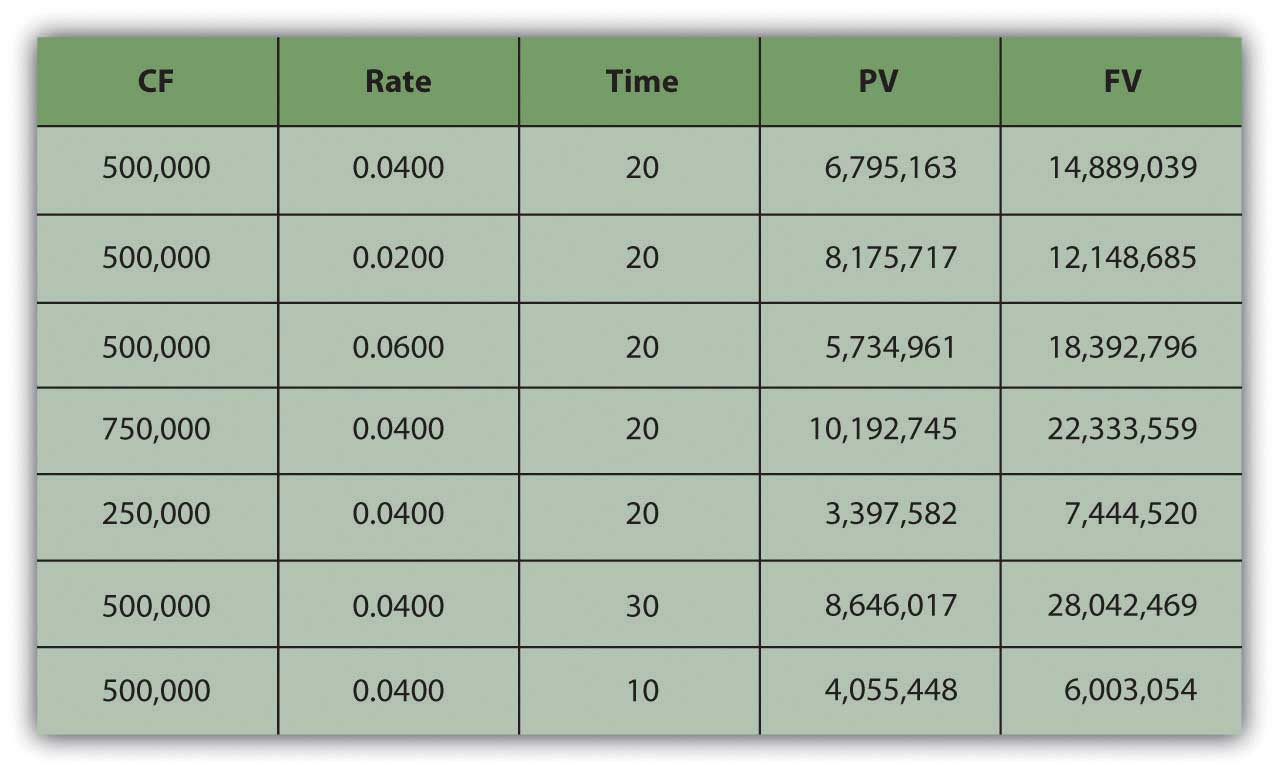

Resulta que las relaciones entre el tiempo, el riesgo, el costo de oportunidad y el valor también son predecibles en el futuro. Digamos que decide tomar el pago anual de la lotería de $500,000 por veinte años. Si depositas ese pago en una cuenta bancaria ganando 4 por ciento, ¿cuánto tendrías en veinte años? ¿Y si la cuenta ganara más intereses? ¿Menos interés? ¿Y si ganaste más (o menos) así que el pago era más (o menos) cada año?

¿Y si ganaras 15 millones de dólares y el pago fuera de 500.000 dólares anuales durante treinta años, cuánto tendrías entonces? O si ganaste 5 millones de dólares y el pago fue sólo por diez años? La Figura 4.10 muestra cómo cambiarían los valores futuros.

En el futuro, la tasa a la que el tiempo afecta al valor (r) es la tasa a la que crece el valor, o la tasa a la que se compone su valor. También se le llama la tasa de composición. Cuanto mayor sea el efecto del tiempo sobre el valor, más valor terminarás porque más tiempo ha afectado el valor de tu dinero mientras crecía mientras te esperaba. Entonces, mirando hacia adelante el valor futuro de una anualidad:

| A medida que r aumenta | el FV de la anualidad aumenta |

| A medida que r disminuye | el FV de la anualidad disminuye |

El monto de cada pago o flujo de caja afecta el valor de la anualidad porque más efectivo significa más liquidez y mayor valor. Si estuvieras recibiendo más efectivo cada año y depositándolo en tu cuenta, terminarías con más valor.

| A medida que aumenta la CF | el FV de la anualidad aumenta |

| A medida que disminuye la CF | el FV de la anualidad disminuye |

Cuanto más tiempo haya, más tiempo puede afectar el valor. A medida que los pagos ocurren periódicamente, cuantos más flujos de efectivo haya, más liquidez hay. Cuantos más periodos en la anualidad, más flujos de efectivo, y mayor sea el efecto del tiempo, incrementando así el valor futuro de la anualidad.

| A medida que t aumenta | el FV de la anualidad aumenta |

| A medida que t disminuye | el FV de la anualidad disminuye |

También existe un tipo especial de anualidad llamada perpetuidad, que es una anualidad que dura para siempre (es decir, una serie de flujos de efectivo de cantidades iguales que ocurren a intervalos regulares que nunca terminan). Es difícil imaginar un flujo de flujos de efectivo que nunca termina, pero en realidad no es tan raro como suena. Los dividendos de una acción de acciones corporativas son una perpetuidad, porque en teoría, una corporación tiene una vida infinita (como entidad jurídica separada de sus accionistas o propietarios) y porque, por muchas razones, a las corporaciones les gusta mantener un dividendo estable para sus accionistas.

La perpetuidad representa el valor máximo de la anualidad, o el valor de la anualidad con más flujos de efectivo y por lo tanto la mayor liquidez y por lo tanto el mayor valor.

La vida es una serie de flujos de efectivo

Una vez que entiendes la idea del valor temporal del dinero, y de su uso para valorar una serie de flujos de efectivo y de anualidades en particular, no puedes creer cómo llegaste a lo largo de la vida sin ella. Estas son las relaciones fundamentales que estructuran tantas decisiones financieras, la mayoría de las cuales involucran una serie de entradas o salidas de efectivo. Entender estas relaciones puede ser una herramienta que te ayude a responder algunas de las preguntas financieras más comunes sobre la compra y venta de liquidez, ya que los préstamos y las inversiones suelen estar estructurados como anualidades y ciertamente ocurren a lo largo del tiempo.

Los préstamos generalmente se diseñan como anualidades, con pagos periódicos regulares que incluyen gastos por intereses y reembolso del principal. Usando estas relaciones, se puede ver el efecto de una cantidad diferente prestada (anualidad PV), tasa de interés (r), o plazo del préstamo (t) sobre el pago periódico (CF).

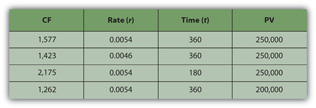

Por ejemplo, si obtienes una hipoteca de $250.000 (PV), treinta años (t), 6.5 por ciento (r), el pago mensual será de $1,577 (CF). Si la misma hipoteca tuviera una tasa de interés de sólo 5.5 por ciento (r), su pago mensual disminuiría a $1,423 (CF). Si se tratara de una hipoteca a quince años (t), aún en 6.5 por ciento (r), el pago mensual sería de $2,175 (CF). Si puedes hacer un pago inicial mayor y pedir prestado menos, digamos $200,000 (PV), entonces con una hipoteca de treinta años (t), 6.5 por ciento (r) tu pago mensual sería de solo $1,262 (CF) (Figura 4.11).

Obsérvese que en la Figura 4.11, la tasa hipotecaria es la tasa mensual, es decir, la tasa anual dividida por doce (meses en el año) o r ÷ 12, y que t se indica como el número de meses, o el número de años × 12 (meses en el año). Eso es porque la hipoteca requiere pagos mensuales, por lo que todas las variables deben expresarse en unidades de meses. En general, la unidad periódica utilizada se define por la frecuencia de los flujos de efectivo y debe acordar para todas las variables. En este ejemplo, debido a que tienes flujos de efectivo mensuales, debes calcular usando la tasa de descuento mensual (r) y el número de meses (t).

El ahorro para alcanzar una meta, proporcionar un pago inicial de una casa, o la educación de un niño o ingresos de jubilación, a menudo se logra mediante un plan de depósitos regulares en una cuenta para ese propósito. El plan de ahorro es una anualidad, por lo que estas relaciones se pueden utilizar para calcular cuánto se tendría que ahorrar cada periodo para alcanzar la meta (CF), o dado cuánto se puede ahorrar cada periodo, cuánto tiempo tardará en alcanzar la meta (t), o cómo un mejor retorno de la inversión (r) afectaría los ahorros periódicos, o el tiempo necesario (t), o la meta (FV).

Por ejemplo, si quieres tener $1,000,000 (FV) en el banco cuando te jubilas, y tu banco paga 3 por ciento (r) de interés por año, y puedes ahorrar $10,000 por año (CF) para la jubilación, ¿puedes permitirte jubilarte a los sesenta y cinco años? Podrías si comienzas a ahorrar a los dieciocho años, porque con ese ahorro anual a esa tasa de rendimiento, tardará cuarenta y siete años (t) en tener $1,000,000 (FV). Si pudieras ahorrar $20,000 por año (CF), solo tardarías treinta y un años (t) en ahorrar $1,000,000 (FV). Si ya tienes cuarenta años, podrías hacerlo si ahorras 27,428 dólares anuales (CF) o si puedes obtener una rentabilidad de al menos 5.34 por ciento (r) (Figura 4.12).

Como puede ver, las relaciones entre el tiempo, el riesgo, el costo de oportunidad y el valor son algunas de las relaciones más importantes que jamás encontrará en la vida, y entenderlas es fundamental para tomar decisiones financieras sólidas.

Cálculos Financieros

Las herramientas modernas hacen que sea mucho más fácil hacer las matemáticas. Calculadoras, hojas de cálculo y software han sido desarrollados para ser muy fáciles de usar y ampliamente disponibles.

Las calculadoras financieras están diseñadas para cálculos financieros y tienen las ecuaciones que relacionan los valores presentes y futuros, los flujos de efectivo, la tasa de descuento y el tiempo incrustados, para montos individuales o para una serie de flujos de efectivo, para que puedas calcular cualquiera de esas variables si conoces todas las demás.

Los paquetes de software de finanzas personales suelen venir con una calculadora de planificación, que no es más que una fórmula con estas ecuaciones incrustadas, para que puedas encontrar cualquier variable si conoces a las demás. Estas herramientas generalmente se presentan como una “calculadora de hipotecas” o una “calculadora de préstamos” o un “planificador de retiro” y se configuran para responder preguntas comunes de planificación como “¿Cuánto tengo que ahorrar cada año para la jubilación?” o “¿Cuál será el pago mensual de mi préstamo?”

Figura 4.4.7

© 2010 Corporación Jupiterimages

Las hojas de cálculo también tienen las ecuaciones ya diseñadas y de fácil acceso, como funciones o como macros. También hay aplicaciones de software independientes que pueden descargarse a un dispositivo móvil, como un teléfono inteligente o Asistente Digital Personal (PDA). Son útiles para responder preguntas de planificación pero carecen de la capacidad de almacenar y rastrear su situación de la manera que un paquete de software más completo puede hacerlo.

Aquí se discuten los cálculos no para que los puedas realizar, ya que tienes muchas herramientas para elegir que puedan hacerlo de manera más eficiente, sino para que puedas entenderlos, y lo más importante, para que puedas entender las relaciones que describen.

Ejercicios

- La idea del valor temporal del dinero es fundamental para las decisiones financieras.

- El valor presente de la serie de flujos de efectivo es igual a la suma del valor presente de cada flujo de efectivo.

- Una serie de flujos de efectivo es una anualidad cuando hay pagos regulares a intervalos regulares y cada pago es la misma cantidad.

- Para calcular el valor presente de una anualidad, es necesario saber

- el importe de los flujos de efectivo idénticos (CF),

- la frecuencia de los flujos de efectivo,

- el número de flujos de efectivo (t),

- la tasa de descuento (r) o la tasa en la que el momento afecta el valor.

- El cálculo del valor actual de una anualidad arroja valiosos insights.

- Cuanto más tiempo (t), más periodos y más pagos periódicos, es decir, más flujos de efectivo, y así más liquidez y más valor.

- Cuanto mayores sean los flujos de efectivo, más liquidez y más valor.

- Cuanto mayor sea la tasa a la que el tiempo afecta el valor (r) o cuanto mayor sea el costo de oportunidad y el riesgo o mayor sea la tasa de descuento, más tiempo afecta el valor.

- El cálculo para el valor futuro de una anualidad arroja valiosos insights.

- Cuanto más tiempo (t), más periodos y más pagos periódicos, es decir, más flujos de efectivo, y así más liquidez y más valor.

- Cuanto mayores sean los flujos de efectivo, más liquidez y más valor.

- Cuanto mayor sea la velocidad a la que el tiempo afecta el valor (r) o cuanto mayor sea la tasa de composición, más tiempo afecta el valor.

- Una perpetuidad es una anualidad infinita.

Ejercicios

- En Mis Notas o en tu diario de planeación financiera, identifica y registra todos tus flujos de efectivo. ¿Qué flujos de efectivo funcionan como anualidades o perpetuidades? Calcular el valor presente de cada uno. Después calcula el valor futuro. ¿Qué flujos de efectivo te dan mayor liquidez o valor?

- ¿Cómo puedes determinar si un pago a tanto alzado o una anualidad tendrán mayor valor para ti?

- Calculadoras financieras de encuestas y muestras listadas en http://www.dinkytown.net/, http://www.helpmefinancial.com/ y http://www.financialcalculators.com. ¿Cuáles podrían resultarte especialmente útiles para ti? ¿Cuáles identifican como las principales fortalezas y debilidades del uso de calculadoras financieras?