5.4: El Presupuesto en Efectivo y Otros Presupuestos Especializados

- Page ID

- 62029

- Discutir el uso de un presupuesto de efectivo como herramienta de administración de efectivo.

- Explicar el valor del presupuesto en efectivo para aclarar riesgos y oportunidades.

- Explicar el propósito de un presupuesto especializado, incluido un presupuesto fiscal.

- Demostrar la importancia de incluir presupuestos especializados en el presupuesto integral.

El Presupuesto en Efectivo

Cuando los flujos de efectivo no son periódicos, es decir, cuando se ven afectados por la estacionalidad o una frecuencia diferente a la del periodo presupuestal, puede ser útil una mirada más cercana a la gestión del flujo de efectivo. Aunque los flujos de efectivo pueden ser adecuados para apoyar los gastos de todo el año, puede haber diferencias de tiempo. Los flujos de efectivo de los ingresos pueden ser menos frecuentes que los flujos de efectivo para gastos, por ejemplo, o pueden ser estacionales mientras que los gastos son más regulares. La mayoría de los gastos deben pagarse mensualmente, y si algunos flujos de efectivo de ingresos ocurren con menos frecuencia o solo estacionalmente, existe el riesgo de quedarse sin efectivo en un mes específico. Para los flujos de efectivo, el tiempo lo es todo.

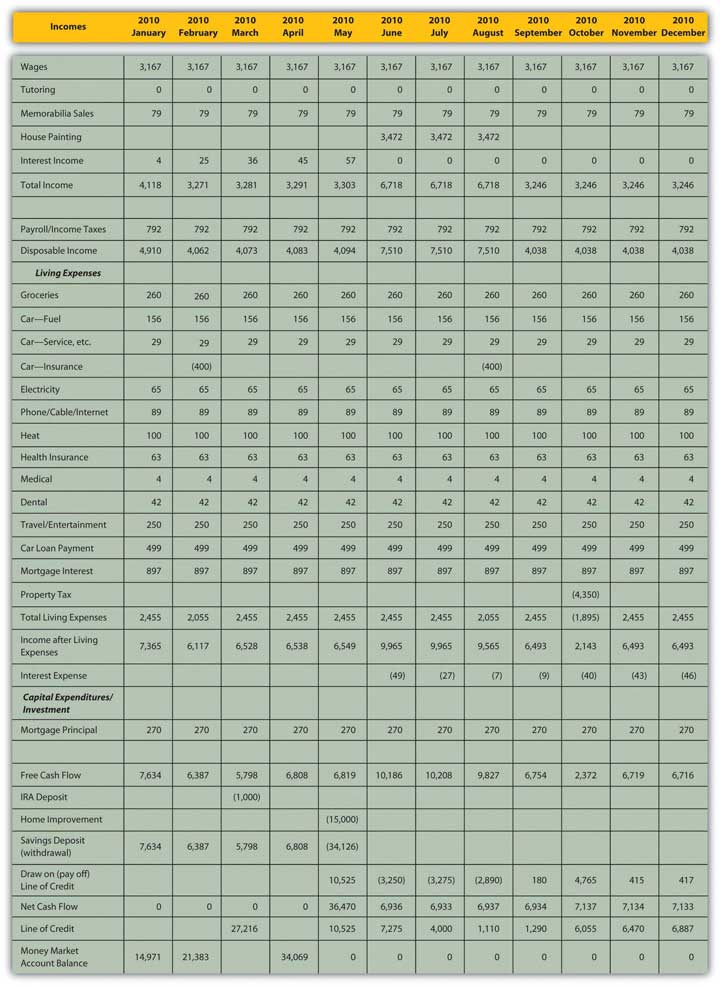

Una buena herramienta de gestión es el presupuesto de caja, que es un reordenamiento de partidas presupuestales para mostrar cada mes en detalle. Los flujos de efectivo irregulares se pueden colocar en los meses específicos en los que ocurrirán, lo que le permite ver los efectos del tiempo de flujo de efectivo con mayor claridad. El presupuesto de caja de Mark para 2010 se encuentra en la hoja de cálculo que se muestra en la Figura 5.11.

El presupuesto anual original de Mark (Figura 5.8) muestra que aunque sus ingresos son suficientes para cubrir sus gastos de subsistencia, no produce suficiente efectivo para apoyar sus gastos de capital, específicamente, para arreglar el techo. De hecho, su flujo de caja se quedaría corto en alrededor de $6,870, incluso después de usar el efectivo de sus ahorros (la cuenta del mercado monetario). Si debe realizar el gasto de capital este año, puede financiarlo con una línea de crédito: un préstamo donde el dinero puede ser prestado según sea necesario, hasta un límite, y pagado como se desee, y los intereses se pagan sólo sobre el saldo pendiente. Usando la línea de crédito, Mark crearía $321 adicionales de gastos por intereses para el año.

El presupuesto en efectivo (Figura 5.11) muestra una historia más detallada y ligeramente diferente. Debido a los ingresos estacionales de Mark, si tiene el techo fijo en mayo, necesitará pedir prestados 10 mil 525 dólares en mayo (antes de que tenga ingresos por la pintura). Entonces podrá abonar ese saldo hasta octubre, cuando tendrá que prorrogarlo nuevamente para pagar su impuesto predial. A finales de año, su deuda pendiente será un poco más de lo que se mostró originalmente, con un saldo final de $6,887. Pero su gasto total por intereses será un poco menor, solo 221 dólares, ya que el saldo del préstamo (y por lo tanto el gasto por intereses) será menor en algunos de los meses que tenga el préstamo.

El presupuesto en efectivo (mensual) muestra una historia diferente al presupuesto anual debido a la naturaleza estacional de los ingresos de Mark. Como está planeando los gastos de capital antes de comenzar a obtener ingresos de la pintura, en realidad tiene que pedir prestado más —y asumir más riesgos— de lo que se indicó originalmente.

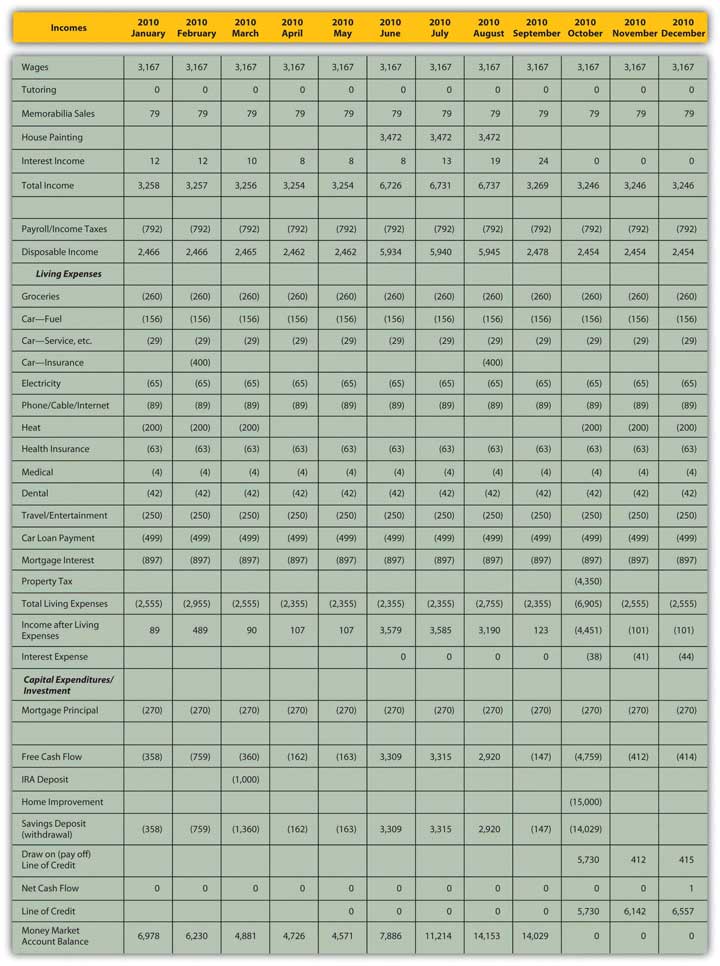

El presupuesto en efectivo puede mostrar riesgos pero también remedios que de otra manera podrían no ser aparentes. En el caso de Mark, es claro que el gasto de capital no puede financiarse sin alguna fuente externa de capital, muy probablemente una línea de crédito. Tendría que pagar intereses sobre ese préstamo, creando un gasto adicional. Ese gasto estaría en proporción a la cantidad prestada y el tiempo para el que se toma prestado. En su plan original el gasto de capital ocurrió en mayo, y Mark habría tenido que pedir prestados unos 10.525 dólares, pagando intereses por los siguientes siete meses del año. Retrasar el gasto de capital hasta octubre, sin embargo, le costaría menos, porque tendría que pedir prestado menos y estaría pagando intereses en menos meses. En la Figura 5.12 se muestra un presupuesto de caja alternativo que ilustra este escenario.

Retrasar el gasto de capital hasta octubre también permitiría que la cuenta del mercado monetario construyera valor —los ingresos estacionales de Mark se depositarían durante el verano— lo que financiaría más del gasto de capital. Podría pedir prestado menos, terminando el año cerca de $6,557 cortos, y su gasto por intereses sería de sólo 123 dólares, porque ha prestado menos y porque puede esperar hasta octubre para pedir prestado, pagando así intereses por sólo tres meses del año.

El tiempo importa para los flujos de efectivo porque necesitas obtener efectivo antes de gastarlo, pero también porque el tiempo afecta el valor, por lo que siempre es mejor tener liquidez antes y aguardarla por más tiempo. Un presupuesto de efectivo proporciona una visión mucho más detallada de estos problemas de sincronización, y los riesgos, y oportunidades, de la administración de efectivo que de otro modo podría haber pasado por alto.

Otros Presupuestos Especializados

Un presupuesto de flujo de caja es un presupuesto que proyecta un aspecto específico de tus finanzas, es decir, los flujos de efectivo. Otros tipos de presupuestos especializados se enfocan en un aspecto u objetivo financiero en particular. Un presupuesto especializado se incluye en última instancia en el presupuesto integral, ya que es parte de la actividad financiera total. Por lo general, refleja una actividad en particular con más detalle, como el efecto de poseer y mantener un activo en particular o de perseguir una actividad en particular. Se crea un presupuesto para ese activo o esa actividad segregando sus ingresos y gastos de su presupuesto integral. Es posible crear un presupuesto tan enfocado solo si puedes identificar y separar su actividad financiera del resto de tu vida financiera. Si es así, es posible que desee realizar un seguimiento de una actividad por separado que esté directamente relacionada con un objetivo específico.

Por ejemplo, supongamos que decides tomar el mochilero de fin de semana como actividad recreativa. Lo vas a probar por dos años, y luego decidir si quieres continuar. Aparte de evaluar el disfrute que te brinda, quieres poder evaluar su impacto en tus finanzas. Por lo general, el mochilero de fin de semana requiere equipo y ropa especializados, viajar a una ruta de senderismo acceso o campamento, y tal vez hospedaje y comidas: inversión de capital (en el equipo) y luego gastos recurrentes. Es posible que desee crear un presupuesto separado para su inversión y gastos de mochilero con el fin de evaluar el valor de esta nueva actividad recreativa.

Un tipo común de presupuesto especializado es un presupuesto fiscal, que incluye actividades —ingresos, gastos, ganancias y pérdidas— que tienen consecuencias fiscales directas. Un presupuesto fiscal puede ser útil para planificar o anticipar un evento que tendrá importantes consecuencias fiscales, por ejemplo, ingresos por autoempleo; la venta de un activo a largo plazo como una cartera de acciones, negocios o bienes raíces; o un regalo de riqueza significativa o la liquidación de un patrimonio.

Si bien puede ser valioso aislar e identificar los efectos de una actividad específica o el progreso hacia una meta específica, esa actividad o esa meta es, en última instancia, solo una parte de su panorama financiero más amplio. Los presupuestos especializados deben seguir siendo parte de su planeación financiera integral.

Ejercicios

- El presupuesto de flujo de caja es un formato alternativo utilizado como herramienta de administración de efectivo que proporciona

- información más detallada sobre el momento y los montos de los flujos de efectivo,

- una visión más clara de los riesgos y oportunidades.

- Los presupuestos especializados se enfocan en un activo o actividad específica.

- Un presupuesto fiscal se utiliza comúnmente para realizar un seguimiento de las actividades imponibles.

- Eventualmente, los presupuestos especializados necesitan ser incluidos en el presupuesto integral para tener una perspectiva completa.

Ejercicios

- ¿Cuándo es un presupuesto de flujo de caja una alternativa útil a un presupuesto integral?

- Crea un presupuesto especializado y un presupuesto fiscal a partir de tu presupuesto integral.