13.1: Comportamiento del Inversionista

- Page ID

- 61946

- Identificar y describir los sesgos que pueden afectar la toma de decisiones de los inversores.

- Explique cómo los errores de encuadre pueden influir en la toma de decisiones de

- Identificar los factores que pueden influir en los perfiles de los inversores.

El pensamiento racional puede conducir a decisiones irracionales en un contexto mal percibido o incomprendido. Además, los sesgos pueden hacer que las personas enfaticen o descarten la información o pueden llevar a un apego demasiado fuerte a una idea o una incapacidad para reconocer una oportunidad. El contexto en el que ves una decisión, el marco mental que le das (es decir, el tipo de decisión que determinas que sea) también puede inhibir tu visión, por lo demás objetiva. En los últimos treinta años se han realizado muchas investigaciones en el campo de las finanzas conductuales. Un texto completo para su posterior lectura es de Hersh Shefrin, Beyond Greed and Fear: Behavioral Finance and the Psychology of Investing (Oxford: Oxford University Press, 2002). Aprender a reconocer tus comportamientos y hábitos mentales que actúan como impedimentos para la toma de decisiones objetiva puede ayudarte a superarlos.

Sesgos

Un tipo de comportamiento inversionista que conduce a decisiones inesperadas es el sesgo, una predisposición a una visión que inhibe el pensamiento objetivo. Los sesgos que pueden afectar las decisiones de inversión son los siguientes:

- Disponibilidad

- Representatividad

- Exceso de confianza

- Anclaje

- Ambigüedad aVersionHersh Shefrin, Más allá de la codicia y el miedo: comprensión del comportamiento financiero y la psicología de la inversión (Oxford: Oxford University Press, 2002).

El sesgo de disponibilidad ocurre porque los inversionistas confían en la información para tomar decisiones informadas, pero no toda la información está fácilmente disponible. Los inversionistas tienden a dar más peso a más información disponible y a descontar la información que se les llama la atención con menos frecuencia. Las acciones de las corporaciones que obtienen buena prensa, por ejemplo, afirman hacerlo mejor que las de las empresas menos publicitadas cuando en realidad estas empresas de “alto perfil” pueden tener en realidad peores ganancias y potencial de retorno.

La representatividad es la toma de decisiones basada en estereotipos, caracterizaciones que se tratan como “representativas” de todos los miembros de un grupo. En la inversión, la representatividad es una tendencia a ser más optimistas sobre las inversiones que han tenido un buen desempeño últimamente y más pesimistas sobre las inversiones que han tenido un mal desempeño. En tu mente estereotipa el desempeño inmediato pasado de las inversiones como “fuerte” o “débil”. Esta representación hace entonces difícil pensar en ellos de cualquier otra manera o analizar su potencial. Como resultado, puede poner demasiado énfasis en el desempeño pasado y no lo suficiente en las perspectivas futuras.

Las decisiones objetivas de inversión implican formar expectativas sobre lo que sucederá, hacer conjeturas educadas recopilando la mayor cantidad de información posible y haciendo el mejor uso posible de ella. El exceso de confianza es un sesgo en el que tienes demasiada fe en la precisión de tus estimaciones, lo que hace que subestimes el abanico de posibilidades que realmente existen. Puede subestimar el alcance de las posibles pérdidas, por ejemplo, y por lo tanto subestimar los riesgos de inversión.

El exceso de confianza también viene de la tendencia a atribuir buenos resultados a las buenas decisiones de los inversores y malos resultados a la mala suerte o a los malos mercados.

El anclaje ocurre cuando no puedes integrar nueva información en tu pensamiento porque estás demasiado “anclado” a tus puntos de vista existentes. No das nueva información que le corresponde, sobre todo si contradice sus puntos de vista anteriores. Al devaluar nueva información, tiendes a infrarreaccionar ante cambios o noticias y tienes menos probabilidades de actuar, incluso cuando es de tu interés.

La aversión a la ambigüedad es la tendencia a preferir lo familiar a lo desconocido o lo conocido a lo desconocido. Evitar la ambigüedad puede llevar a descontar oportunidades con mayor incertidumbre a favor de “cosas seguras”. En ese caso, su sesgo contra la incertidumbre puede crear un costo de oportunidad para su cartera. El sesgo de disponibilidad y la aversión a la ambigüedad también pueden resultar en una falta de diversificación, ya que los inversores tienden a “ceñirse a lo que saben”. Por ejemplo, en un estudio de cuentas de jubilación de contribución definida o 401 (k) s, más del 35 por ciento de los empleados tenían más del 30 por ciento de su cuenta invertida en las acciones de la empresa empleadora, y el 23 por ciento tenía más del 50 por ciento de su cuenta de jubilación invertida en las acciones de su empleador. Holden y J. VanderHei, “401 (k) Plan de asignación de activos, saldos de cuentas y actividad de préstamo en 2002”, EBRI Issue Brief 261 (2003). —difícilmente una asignación de activos bien diversificada.

Enmarcado

El encuadre se refiere a la forma en que ves las alternativas y define el contexto en el que estás tomando una decisión.A. Tversky y D. Kahneman, “Las decisiones de encuadre y la psicología de la elección”, Science 30, núm. 211 (1981): 453—58. Tu encuadre determina cómo imaginas el problema, sus posibles soluciones y su conexión con otras situaciones. Un concepto relacionado con el encuadre es la contabilidad mental: la forma en que los individuos codifican, describen y evalúan los resultados económicos cuando toman decisiones financieras.R. Thaler, “Mental Accounting Matters”, Journal of Behavioral Decision Making 12, no. 3 (1999): 183—206. En el comportamiento financiero, el encuadre puede conducir a puntos de vista miopes, suposiciones de mente estrecha y opciones restringidas.

Todo tomador de decisiones económicas racionales preferiría evitar una pérdida, que los beneficios fueran mayores que los costos, reducir el riesgo y que las inversiones ganaran valor. La aversión a la pérdida se refiere a la tendencia a detestar darse cuenta de una pérdida en la medida en que la evites incluso cuando es la mejor opción.

¿Cómo puede ser racional que una pérdida sea la mejor opción? Digamos que compra acciones por $100 por acción. Seis meses después, el precio de las acciones ha caído a 63 dólares por acción. Usted decide no vender las acciones para evitar darse cuenta de la pérdida. Sin embargo, si hay otra acción con mejor potencial de ganancias, su decisión genera un costo de oportunidad. Se deja pasar la mejor oportunidad de aumentar el valor con la esperanza de que se recupere su valor original. Su costo de oportunidad probablemente será mayor que el beneficio de mantener sus acciones, pero hará cualquier cosa para evitar esa pérdida. La aversión a pérdidas es una instancia donde una aversión racional te lleva a subestimar un costo real, llevándote a elegir la alternativa menor.

La aversión a la pérdida también es una forma de aversión al arrepentimiento. El arrepentimiento es un sentimiento de responsabilidad por pérdida o decepción. Las decisiones pasadas y sus resultados informan sus decisiones actuales, pero el arrepentimiento puede sesgar su toma de decisiones. El arrepentimiento puede anclarte demasiado firmemente en la experiencia pasada y obstaculizarte de ver nuevas circunstancias. El encuadre puede afectar su tolerancia al riesgo. Puede estar más dispuesto a correr riesgos para evitar una pérdida si es reacio a la pérdida, por ejemplo, o simplemente puede volverse poco dispuesto a asumir el riesgo, dependiendo de cómo defina el contexto.

El encuadre también influye en cómo logras tomar más de una decisión simultáneamente. Si se presentan con opciones múltiples pero separadas, la mayoría de las personas tienden a decidir sobre cada una por separado, segregando mentalmente cada decisión.Hersh Shefrin, Beyond Greed and Fear: Understanding Financial Behavior and the Psychology of Investing (Oxford: Oxford University Press, 2002). Sin embargo, al enmarcar las elecciones como separadas y no relacionadas, es posible que no tome las mejores decisiones, lo que puede implicar comparar o combinar opciones. También puede resultar la falta de diversificación o sobrediversificación en una cartera.

Perfiles de Inversores

Un perfil de inversionista expresa una combinación de características basadas en rasgos de personalidad, etapa de vida, fuentes de riqueza y otros factores. ¿Cuál es su perfil de inversionista? Cuanto mejor puedas conocerte a ti mismo como inversionista, mejores decisiones de inversión podrás tomar.

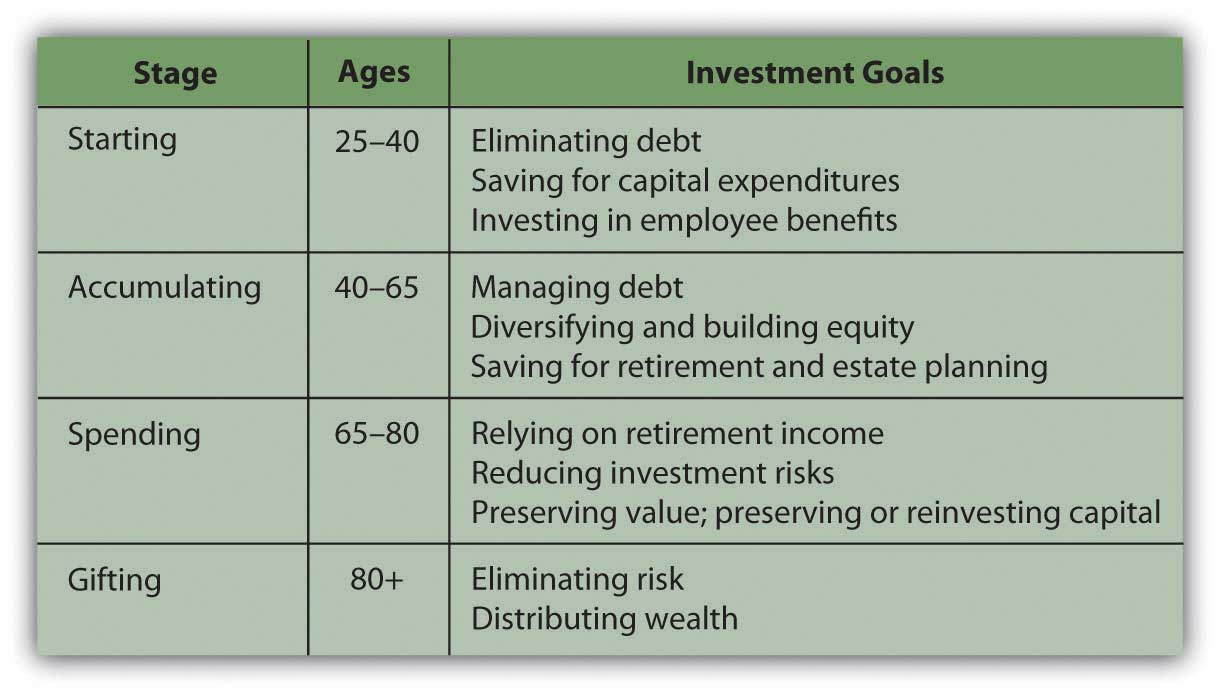

Los investigadores han identificado algunas características o características de los inversionistas que parecen conducir a tendencias reconocibles.Una referencia para esta discusión es John L. Maginn, Donald L. Tuttle, Jerald E. Pinto, y Dennis W. McLeavey, eds., Managing Investment Portfolios: A Dynamic Process, 3rd ed. (Hoboken, NJ: John Wiley & Sons, Inc., 2007). Por ejemplo, las etapas de la vida inciden en las metas, las opiniones y las decisiones, como se muestra en los ejemplos de la Figura 13.2.

Estas “definiciones” son bastante sueltas pero lo suficientemente típicas como para pensarlas. En cada una de estas etapas, sus metas y su tolerancia al riesgo, tanto su capacidad como su disposición para asumir el riesgo, cambian. Generalmente, cuanto más lejos estés de la jubilación y de la pérdida de tus ingresos salariales, más riesgo tomarás con tus inversiones, teniendo otra fuente de ingresos (tu cheque de pago). A medida que te acercas a la jubilación, te preocupas más por preservar el valor de tu inversión para que pueda generar ingresos cuando se convierta en tu única fuente de ingresos en la jubilación, provocando así que seas menos tolerante al riesgo. Después de la jubilación, tu tolerancia al riesgo disminuye aún más, hasta el final de tu vida cuando te preocupa dispersarte en lugar de preservar tu riqueza.

Sin embargo, los enfoques de tolerancia al riesgo e inversión se ven afectados por más de edad y etapa de inversión. Los estudios han demostrado que la fuente y cantidad de riqueza puede ser un factor en las actitudes hacia la inversión.John L. Maginn, Donald L. Tuttle, Jerald E. Pinto, y Dennis W. McLeavey, eds., Managing Investment Portfolios: A Dynamic Process, 3rd ed. (Hoboken, NJ: John Wiley & Sons, Inc., 2007).

Aquellos que han heredado riqueza o llegan a ella “pasivamente”, tienden a ser mucho más reacio al riesgo que aquellos que han creado “activamente” su propia riqueza. Los empresarios, por ejemplo, que han creado riqueza, tienden a estar mucho más dispuestos a asumir el riesgo de inversión, tal vez porque tienen más confianza en su capacidad para crear más riqueza en caso de que sus inversiones pierdan valor. Quienes han heredado riqueza tienden a ser mucho más reacio al riesgo, ya que ven su riqueza como una ganancia inesperada que, una vez perdida, no pueden reemplazar.

Los propietarios activos de patrimonio también tienden a ser inversionistas más activos, más involucrados en las decisiones de inversión y más conocedores de sus carteras de inversión. Tienen más confianza en su capacidad para administrar y tomar buenas decisiones que los dueños pasivos de patrimonio, que no han tenido la experiencia para generar confianza.

No en vano, aquellos con más riqueza para invertir tienden a estar más dispuestos a asumir riesgos. La misma pérdida de valor es una pérdida proporcional menor para ellos que para un inversionista con una base de activos más pequeña.

Muchos rasgos de personalidad influyen en el comportamiento de inversión, incluyendo si generalmente

- confiado o ansioso,

- deliberada o impetuosa,

- organizado o descuidado,

- rebelde o convencional,

- un pensador abstracto o lineal.

¿Qué te hace tomar las decisiones que tomas? Cuanto más consciente esté de las influencias en sus decisiones, más podrá factorizarlas dentro o fuera del proceso de inversión.

- Los supuestos tradicionales sobre la toma de decisiones económicas postulan que el comportamiento financiero es racional y que los mercados son eficientes. Las finanzas conductuales analizan todos los factores que hacen que las realidades se aparten de estos supuestos.

- Los sesgos que pueden afectar las decisiones de inversión son los siguientes:

- Disponibilidad

- Representatividad

- Exceso de confianza

- Anclaje

- Aversión a la ambigüedad

- El encuadre se refiere a la forma en que ves las alternativas y defines el contexto en el que estás tomando una decisión. Entre los ejemplos de errores de encuadre se incluyen los siguientes:

- Aversión a pérdidas

- Segregación de elección

- El encuadre es una especie de contabilidad mental: la forma en que los individuos clasifican, caracterizan y evalúan los resultados económicos cuando toman decisiones financieras.

- Los perfiles de los inversores están influenciados por los

- etapa de la vida,

- personalidad,

- fuente de riqueza.

EJERCICIOS

- Debate teoría racional con compañeros de clase. ¿Qué tan racionales o no racionales (o irracionales) crees que son las decisiones económicas de las personas? ¿Cuáles son algunos ejemplos de mercados eficientes e ineficientes, y cómo el comportamiento de las personas creó esas situaciones? En Mis Notas o en su diario de finanzas personales registran algunos ejemplos de su comportamiento económico no racional. Por ejemplo, describa una situación en la que disminuyó el valor de uno de sus activos en lugar de mantener o aumentar su valor. ¿En qué circunstancias es probable que pagues más por algo de lo que vale? ¿Alguna vez has comprado algo que no querías o necesitabas solo porque era una ganga? ¿Tiendes a evitar correr riesgos incluso cuando las probabilidades son buenas de que no tomarás una pérdida? ¿Alguna vez has tenido una situación en la que el costo de decidir no comprar algo resultó mayor que comprarlo habría costado? ¿Alguna vez has hecho una compra importante sin considerar alternativas? ¿Alguna vez se ha arrepentido de una decisión financiera hasta tal punto que la decepción ha influido en todas sus decisiones posteriores?

- Angus siempre ha tenido acciones de las acciones de una gran compañía petrolera y nunca ha pensado en ramificarse a otras empresas o industrias del sector energético. Su inversión le ha ido bien en el pasado, demostrándole que está tomando la decisión correcta. Angus ha estado leyendo sobre los cambios fundamentales previstos para el sector energético, pero decide quedarse con lo que sabe. ¿De qué manera es irracional el comportamiento de inversión de Angus? ¿Qué tipo de sesgos de los inversores revela su toma de decisiones?

- Complete el cuestionario interactivo de perfil de inversionista en www11.ingretirementplans.com... OfInvestor.jsp. Según este instrumento, ¿qué tipo de inversiones debe considerar? Entonces refina tu comprensión de tu perfil de inversionista rellenando las preguntas más completas de la entrevista en www.karenibach.com/files/2493... estionaire.pdf. En Mis Notas o en tu diario de finanzas personales, sobre la base de lo que has aprendido, escribe un ensayo perfilándote como inversionista. Puedes optar por publicar tu perfil de inversionista y compararlo con los de otros que toman este curso. En concreto, ¿cómo crees que tu perfil te ayudará a ti y a tu asesor financiero o asesor de inversiones en la planificación de tu cartera?

- Usando términos y conceptos de las finanzas conductuales, ¿cómo podrías evaluar el comportamiento del consumidor o inversionista que se muestra en las siguientes fotos? ¿De qué manera podrían considerarse racionales estos comportamientos económicos? ¿En qué contextos podrían llegar a ser irracionales estos comportamientos?