13.3: Comportamiento extremo del mercado

- Page ID

- 61934

- Rastrear el patrón típico de una crisis financiera.

- Identificar y definir los factores que contribuyen a una crisis financiera.

Las fuerzas económicas y el comportamiento financiero pueden converger para crear mercados extremos o crisis financieras, como auges, burbujas, pánico, caídas o crisis. Estos eventos atípicos en realidad ocurren con bastante frecuencia. Entre 1618 y 1998, hubo treinta y ocho crisis financieras a nivel mundial, o una cada diez años. Charles P. Kindleberger y Robert Aliber, Manias, Pánicos y Choques, 5a ed. (Hoboken, NJ: John Wiley & Sons, Inc., 2005). Como inversionista, puede esperar capear hasta seis crisis en su vida.

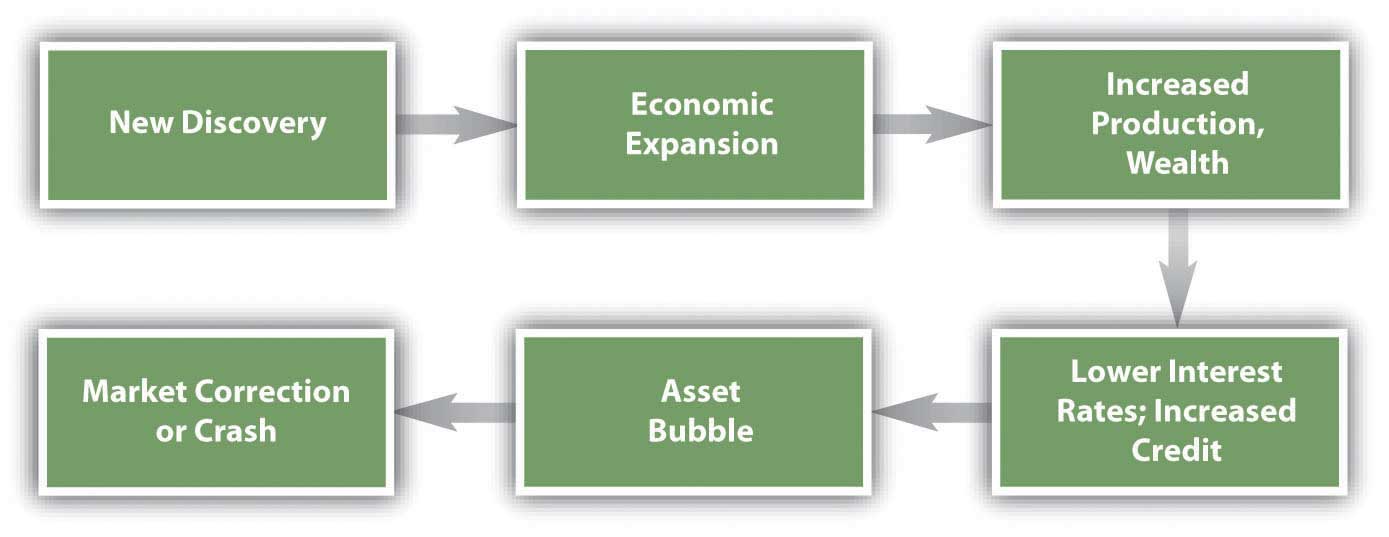

Los patrones de eventos que parecen precipitar y siguen a las crisis se muestran en la Figura 13.7. Primero un periodo de expansión económica es provocado por una nueva tecnología, el descubrimiento de un nuevo recurso, o un cambio en los equilibrios políticos. Esto conlleva un aumento de la producción, los mercados, la riqueza, el consumo y la inversión, así como un aumento del crédito y menores tasas de interés. La gente busca formas de invertir su nueva riqueza. Esto lleva a una burbuja de activos, un rápido aumento en el precio de algún activo: bonos, acciones, bienes raíces o materias primas como el algodón, el oro, el petróleo o los bulbos de tulipán que parecen estar posicionados para prosperar de esta expansión en particular.

La burbuja continúa, reforzada por las consecuencias conductuales y de mercado que chispas hasta que algún evento pincha la burbuja. Entonces los valores de los activos se desinflan rápidamente y los incumplimientos crediticios aumentan, dañando el sistema bancario Al haber perdido riqueza y acceso al crédito, las personas controlan su demanda de consumo e inversión, frenando aún más la economía.

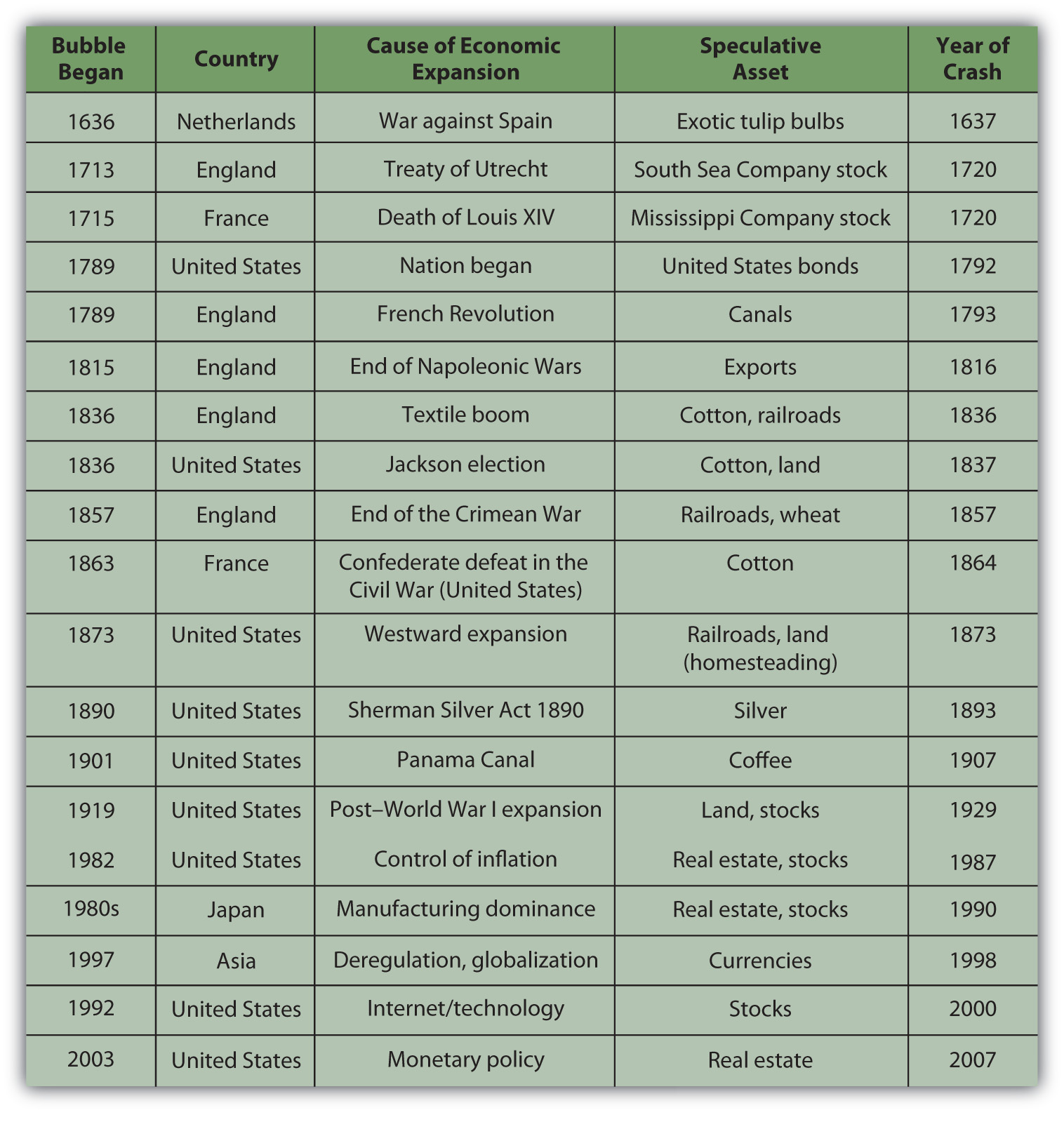

La Figura 13.8 muestra algunas de las principales burbujas de activos desde 1636 y los eventos que las precedieron. Charles P. Kindleberger y Robert Aliber, Manias, Panics, y Crash, 5a ed. (Hoboken, NJ: John Wiley & Sons, Inc., 2005).

En muchos casos, el suceso que inició la especulación de activos no fue un evento macroeconómico sino que, sin embargo, tuvo consecuencias para la economía: el fin de una guerra, un cambio de gobierno, un cambio de política, o una nueva tecnología. A menudo el activo que fue objeto de especulación era un recurso para o una aplicación de una nueva tecnología o una expansión a nuevo territorio que pudo haber sido crítico para un nuevo énfasis en la economía. Es decir, los activos que se convirtieron en objetos de burbujas tendían a ser los impulsores de una “nueva economía” en su momento y así se racionalizaban como inversiones más que como especulación.

En todos los ejemplos enumerados en la Figura 13.8, a medida que los valores de los activos suben —aunque sólo sea por la fuerza de las creencias de los inversores— los especuladores, financiados por una expansión del crédito, aumentaron el mercado e impulsaron aún más los precios de los activos. Muchos comportamientos financieros irracionales —exceso de confianza, anclaje, sesgo de disponibilidad, representatividad— estaban en juego, hasta que finalmente el mercado se vio impactado en la inversión por un evento específico o simplemente se hundió bajo su propio peso.

Los economistas pueden argumentar que esto es lo que debes esperar, que los mercados se expandan y se contraigan cíclicamente como una cuestión de rutina. En esta visión, una caída no es más que la corrección de una burbuja: la eficiencia del mercado en el trabajo.

Ejemplos: El auge bursátil de Internet y el desplome de 1929

Mucho se ha escrito y se escribirá sobre una crisis financiera clásica, el auge bursátil de Internet de la década de 1990. Para un comienzo maravillosamente minucioso y perspicaz, véase Robert J. Shiller, Irrational Exuberance, 2a ed. (Nueva York: Random House, Inc., 2005). La burbuja de activos estaba en las acciones de empresas emergentes a punto de aprovechar la “nueva economía” y sus mercados en expansión de la nueva tecnología de Internet.

La burbuja de activos creció a partir de eventos económicos anteriores. La década anterior había visto una recuperación de una inflación importante y una recesión en Estados Unidos seguida de una expansión económica. La desregulación y las nuevas tecnologías habían abierto la industria de las telecomunicaciones. En 1989 la Unión Soviética se disolvió, abriendo mercados y economías de mercado en Europa del Este así como en la ex Unión Soviética (FSU). La computadora personal se había afianzado y estaba ganando en saturación doméstica.

Esta mezcla de prosperidad relativa, baja inflación, nuevos mercados globales y nueva tecnología parecía muy prometedora. Clásicamente, la economía se expandió y nació una nueva burbuja de activos.

La mayoría de las empresas de Internet que cotizaban en bolsa cotizaban en la bolsa NASDAQ. La Figura 13.9 muestra el índice compuesto NASDAQ de 1991 a 2002.

Entre 1990 y 2000 el índice compuesto NASDAQ se multiplicó por diez. A la altura de la burbuja, entre 1998 y 2000, el valor del índice aumentó 2.5 veces, resultando en un rendimiento anualizado promedio superior al 58 por ciento.

Alan Greenspan, entonces presidente del Banco de la Reserva Federal, habló en Capital Hill a fines de enero de 1999. En respuesta a la pregunta sobre cuánto del boom bursátil se “basó en fundamentos sólidos y cuánto se basa en bombo”. Greenspan respondió:

“En primer lugar, no conseguirías que el 'bombo' funcione si no hubiera algo fundamentalmente, potencialmente sonido debajo de él.

“El tamaño del mercado potencial es tan grande que tienes estos potenciales de tipo pie-in-the-sky para muchas [firmas] diferentes. Sin duda alguna, algunas de estas pequeñas empresas cuyos precios de acciones van por las nubes tendrán éxito. Y muy bien pueden justificar precios aún más altos. La gran mayoría está casi segura de fracasar. Esa es la forma en que los mercados tienden a funcionar en este sentido. ...

“Pero aquí hay en la raíz algo mucho más fundamental: el mercado de valores que busca emprendimientos rentables y dirigir el capital hacia proyectos esperanzados antes de que se materialicen las ganancias. Eso es bueno para nuestro sistema. Y, de hecho, con todo su bombo y locura, es algo que, al final del día, probablemente sea más más que menos” John Cassidy, Dot.con (Nueva York: HarperCollins, 2002), 202.

Greenspan implica que la burbuja “con todo su bombo y locura” no es más que un negocio como siempre en los mercados de capitales. Él ve lo irracional como algo racional y no meramente la “exuberancia irracional” que vio poco más de dos años antes.Robert J. Shiller, Exuberancia Irracional, 2a ed. (Nueva York: Random House, Inc., 2005), 1.

Retrocediendo un poco más, el Crash de 1929 fue quizás el final más profundo de una burbuja de activos, al menos en la psique estadounidense, ya que parecía precipitar una larga depresión, la Gran Depresión. Las razones de la prolongada recesión que siguió a la caída son complejas, pero los factores que la llevaron ilustran una clásica burbuja de activos.

En la década posterior a la Primera Guerra Mundial, la economía estadounidense floreció. Con la guerra terminada, la inflación se alivió y los mercados se abrieron. Nuestros competidores manufactureros en Europa habían sufrido pérdidas de mano de obra, capital e infraestructura que permitieron a Estados Unidos establecer un dominio global. Tecnologías como la radio estaban cambiando la velocidad de vida, mientras que la producción en masa de todo, desde automóviles hasta electrodomésticos, estaba cambiando la calidad de vida. Electrificación y carreteras desarrollaron una infraestructura nacional. Para financiar el consumo de toda esta producción en masa, la idea de “crédito de tienda” comenzaba a expandirse hacia el sistema de crédito al consumo que hoy utilizamos. A medida que las tasas de interés se mantuvieron bajas, los niveles de deuda familiar y corporativa aumentaron.

Las nuevas tecnologías fueron desarrolladas por nuevas corporaciones que necesitaban financiamiento público masivo. A medida que se emitieron más y más acciones, se lanzaron más fervientemente para fomentar más inversión por parte de más inversionistas. Invertir se convirtió en el pasatiempo nacional, los precios de las acciones subieron y los inversionistas se aseguraron de que la tecnología había generado una nueva economía para crear nueva riqueza. Al igual que en la década de 1990, la mezcla de prosperidad relativa, baja inflación, nuevos mercados globales y nueva tecnología parecía muy prometedora. Se había creado el bucle de retroalimentación positiva de una burbuja de activos clásica.

Después de que todo terminó, Groucho, uno de los famosos comediantes de Marx Brothers, reflexionó sobre la irracionalidad racionalizada de la burbuja: “Hubiera perdido más, pero eso era todo el dinero que tenía” Julius Henry Marx, Groucho and Me (Nueva York: Da Capo Press, Inc., 1995), 197. Publicado originalmente en 1959.

Dado que puede esperar encontrarse con al menos algunas crisis durante su vida de inversión, mientras piensa en invertir, crear y administrar riqueza, ¿cómo puede protegerse? ¿Cómo puedes “mantener la cabeza cuando todo sobre ti/Están perdiendo la suya”, Rudyard Kipling, Complete Verse (New York: Anchor Books, 1988). y ¿eso es realmente lo correcto?

TOMAS CLAVE

- Las ineficiencias prolongadas del mercado pueden generar burbujas de activos.

- Las crisis financieras siguen un patrón típico de

- expansión económica,

- burbuja (s) de activos,

- caída (es) del mercado.

- El comportamiento que lleva a las crisis financieras puede exhibir sesgos de los inversores, pero en la medida en que los inversionistas están respondiendo a cambios reales en la economía, no es necesariamente irracional.

EJERCICIOS

Ver un diagrama de flujo de la crisis financiera de 2007 en Mint.com (http://www.mint.com/blog/trends/a-visual-guide-to-the-financial-crisis/). ¿Cómo se volvió tan ineficiente el mercado inmobiliario? ¿Qué pensamiento identifica el gráfico que se alimentó en el choque inmobiliario? Por cada burbuja de pensamiento en el gráfico, ¿qué tipo de sesgo o encuadre u otra contabilidad mental se estaba llevando a cabo? ¿De qué manera era irracional el comportamiento de los inversionistas? Por otro lado, ¿cómo podría argumentar que los inversionistas no estaban decidiendo irracionalmente?