6: Análisis de sistemas

- Page ID

- 67883

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

Después de completar este capítulo, debería ser capaz de (1) definir un sistema; (2) reconocer las propiedades del sistema incluidas en los estados financieros coordinados (CFS); y (3) conectar cambios en variables exógenas determinadas fuera del sistema CFS con cambios en variables endógenas calculadas dentro del Sistema CFS para responder” qué pasaría si” y “cuánto” tipos de preguntas.

Para lograr tus metas de aprendizaje, debes completar los siguientes objetivos:

- Aprende qué es un sistema

- Aprenda cómo CFS satisface los requisitos del sistema.

- Conozca cómo se conectan los estados financieros individuales incluidos en el CFS .

- Aprenda cómo se pueden crear subsistemas a partir de un sistema.

- Aprende a responder a la pregunta: ¿y si cambia el valor de una variable exógena incluida en el sistema CFS, entonces, cómo cambiarán los valores de las variables endógenas incluidas en el SFC?

- Aprende a responder a la pregunta: ¿cuánto necesita cambiar el valor de una variable exógena incluida en el sistema CFS para que el valor de una variable endógena especificada incluida en el CFS sea igual a un valor especificado?

- Aprenda cómo preguntar qué pasa si y cuántas preguntas sobre los cambios en las variables exógenas permite a los gerentes de la empresa realizar análisis de oportunidades y amenazas.

- Aprenda a crear un subsistema del sistema CFS que describa la tasa de retorno sobre el patrimonio (ROE) de una empresa.

- Aprende a crear un subsistema del sistema CFS que describa la solvencia de una empresa.

- Aprenda a calcular balances de tamaño común y estados de ingresos devengados (AIS) y describir las perspectivas de compensación que brindan.

Introducción

En lo que sigue definimos un sistema y distinguimos entre los diferentes tipos de sistemas. Entonces hacemos el punto de que los CFS son un sistema.

Los CFS son un sistema. Efectivamente ya hemos utilizado las propiedades del sistema del CFS para responder a la pregunta: “¿cuál es” la condición financiera de la firma? Respondimos a esa pregunta construyendo ratios que describían la olvencia (S), (P) rofitabilidad, (E) competencia, (L) iquidez y (L) everage (SPELL) de la firma. Sin embargo, el valor de la información obtenida de los ratios de SPLELL tiene su límite. Responder a preguntas de tipo “qué es” es un análisis estático (atemporal) porque su enfoque está en la situación financiera actual de la firma. Necesitamos información adicional que tenga visión de futuro como saber cómo puede cambiar la condición financiera de la firma en respuesta a los cambios en el entorno externo de la firma. También podemos querer saber qué tipo de cambios se requieren en el entorno externo de la empresa para que ocurran cambios específicos dentro del sistema CFS.

Debido a que el CFS es un sistema, podemos usarlo como nuestra principal herramienta de análisis de fortalezas, debilidades, oportunidades y amenazas. Resumimos varias razones por las que las propiedades del sistema del CFS son importantes para los gerentes financieros que realizan análisis de fortalezas, debilidades, oportunidades y amenazas:

- Porque nos permite responder a la pregunta: cuál es la condición financiera de la firma reflejada por sus ratios de HECL. Responder a la pregunta es el principal medio para realizar análisis de fortalezas y debilidades.

- Debido a que las relaciones entre las variables CFS y los estados financieros son consistentes (no cambian y no pueden producir una contradicción), podemos verificar la exactitud de nuestros números buscando números extraordinarios en los estados. Si observamos resultados poco realistas, solo pueden atribuirse a la inexactitud de los datos.

- Porque nos permite hacer preguntas qué pasaría si cambiando las condiciones en el entorno externo de la firma y señalando cambios en la condición financiera de la firma. Responder qué pasaría si las preguntas es uno de los dos medios principales para realizar análisis de oportunidades y amenazas.

- Porque nos permite hacer cuántas preguntas y determinar cuánto de un cambio externo se necesita para cambiar una variable particular dentro del sistema. Responder a la cantidad de preguntas es uno de los dos medios principales para realizar análisis de oportunidades y amenazas.

- Porque nos permite definir subsistemas para enfocarnos en partes del sistema como la rentabilidad y solvencia que queremos enfatizar.

Estados Financieros Coordinados como Sistema

Qué es un sistema. Un sistema es un grupo interactivo e interdependiente de elementos que forman un todo unificado y que sirven a un propósito común (Wikipedia). Cada sistema tiene límites que separan las actividades que ocurren dentro del sistema de las que ocurren fuera del sistema. Cada elemento del sistema contribuye a un propósito común.

Hay, por supuesto, varios tipos de sistemas. Un sistema abstracto utiliza variables para representar cosas tangibles o intangibles y puede o no tener una contraparte del mundo real. Por otro lado, los sistemas físicos son generalmente sistemas operativos concretos compuestos por personas, materiales, máquinas, energía y otras cosas físicas. Los sistemas físicos son los sistemas reales que los sistemas abstractos pueden intentar representar.

Finalmente, los sistemas pueden estar cerrados o abiertos. Los sistemas abiertos permiten que fuerzas exógenas fuera del sistema influyan en las actividades endógenas dentro de la empresa. Los sistemas cerrados son inmunes a las fuerzas exógenas. Finalmente, los sistemas pueden ser estocásticos de tal manera que los resultados endógenos dentro del sistema solo pueden describirse con probabilidades. Mientras tanto, los sistemas deterministas están conectados endógena y exógenamente con ciertas relaciones (no probabilísticas).

Los estados financieros coordinados son un sistema. Los CFS son un sistema abstracto cuyas variables y declaraciones se describen mediante ecuaciones matemáticas y números. Los CFS están diseñados para representar la condición financiera de la firma al inicio y finalización de un periodo con balances y actividades financieras entre los balances iniciales y finales utilizando un estado de resultados devengados (AIS) y un estado de flujo de caja (SCF). Los CFS son un sistema abierto. Permiten que un ambiente externo representado por variables exógenas influya en actividades dentro de la empresa representadas por variables endógenas. Finalmente, para nuestros fines, asumimos que las relaciones entre los estados financieros y los valores variables incluidos en el sistema CFS son deterministas.

Para entender el sistema CFS, debemos ser capaces de distinguir entre variables endógenas y exógenas. Una manera fácil de distinguir entre las variables endógenas y exógenas de los CFS es preguntar: ¿se calculó esta variable en algún lugar del sistema? ¿O se determinó el valor de esta variable fuera del sistema? Si la variable se calculó dentro del sistema, se trata de una variable endógena. Si la variable se calculó fuera del sistema, es una variable exógena. Los estados financieros coordinados de una empresa para un período de tiempo determinado incluyen sus balances de fin de período, un estado de resultados (devengo) (AIS) y un estado de flujo de efectivo (SCF). El CFS de la empresa constituye un sistema porque sus variables endógenas y exógenas son interdependientes. Las variables están conectadas con ecuaciones que describen cómo se calculan las variables endógenas y cómo se conectan los estados financieros.

A modo de ilustración, los saldos de caja en el balance final del período anterior son una variable exógena. Su valor fue determinado por actividades en periodos de tiempo anteriores. En contraste, los saldos de caja del periodo final del periodo actual dependen de los saldos de caja al final del periodo anterior y de los cambios en la posición de caja calculados en el SCF. Por lo tanto, el saldo de caja de la firma en el balance final del ejercicio actual es una variable endógena.

Las variables endógenas y exógenas crean interdependencias entre los estados financieros en el sistema CFS. En general, las actividades financieras descritas en el AIS y estado de flujo de efectivo vinculan los balances inicial y final. Para ilustrar:

1) El cambio en la posición de caja calculado en el estado de flujo de efectivo equivale a la diferencia en efectivo y valores negociables registrada en los balances del período inicial y final.

2) Flujo de caja por cambios en notas y pasivos a largo plazo en los balances del período inicial y final igual al flujo de caja registrado en la sección de financiamiento del estado de flujo de caja.

3) La suma a la ganancia retenida calculada en el AIS equivale a la diferencia entre las ganancias retenidas de la firma registradas en los balances del período inicial y final.

Variables y sistemas sobreidentificados. Se discutieron sobre variables identificadas en el Capítulo 4. Revisamos e ilustramos el concepto nuevamente aquí. Supongamos que utilizamos las propiedades del sistema del CFS para encontrar los saldos de caja del periodo final. Entonces supongamos que observamos que el saldo de caja final calculado como una variable endógena en nuestro balance es diferente al saldo de caja final en nuestro libro de cheques.

El problema es que el valor del saldo de efectivo final está sobreidentificado. Se puede calcular como una variable endógena dentro del sistema financiero u observada externamente como una variable exógena. Cuando los dos valores difieren, decimos que el sistema es inexacto porque los valores exógena y endógenamente variables difieren entre sí y el gerente financiero debe emplear su mejor esfuerzo para encontrar el error en los datos. Resolver los errores de datos revelados por variables sobreidentificadas puede ser la tarea más desafiante que enfrentan los gerentes financieros cuyos datos suelen ser incompletos y no siempre precisos. En ocasiones, los errores de datos revelados por variables sobreidentificadas brindan a los gerentes financieros la oportunidad de alentar a los directores de la firma a reexaminar sus registros financieros y buscar errores o datos faltantes.

Priorizar oportunidades y preguntas sobre amenazas

Ratios financieros. En el capítulo 5 se describe el sistema financiero de la firma utilizando ratios de HECL. Por supuesto, los ratios en cada una de las categorías de HECL proporcionan alguna información por sí mismos. Solo, nos ayudan a responder cuál es la condición financiera de la firma y cuáles son sus fortalezas y debilidades. Sin embargo, las proporciones son más útiles cuando se reconoce su interdependencia. En otras palabras, es probable que un cambio en la solvencia de la firma cambie la liquidez de la firma. Un cambio en la eficiencia de la empresa es probable que cambie la rentabilidad de la firma. Y continúa la lista de posibles interdependencias. Dado que las variables en el sistema financiero son interdependientes, los ratios compuestos por variables del sistema también son interdependientes.

¿Cómo procedemos a examinar las interdependencias de la firma? Limitamos y organizamos nuestro examen de las interdependencias financieras centrándonos en los resultados de la firma, sus ratios de rentabilidad.

Una firma puede existir por muchas razones. Puede satisfacer los deseos de los propietarios de la firma de dedicarse a una determinada actividad de producción. (Por ejemplo, ¡solo quiero hacer una granja!) Se puede organizar para proporcionar empleo a los miembros de la familia y a otras personas. Puede existir para prestar algún servicio público. Sin duda hay otras razones por las que existen las firmas. Pero, al gerente financiero de la firma se le encarga una sola misión: garantizar la supervivencia de la firma y su rentabilidad. Esto requiere un equilibrio adecuado al menos entre el rendimiento de la firma y su solvencia.

En esta visión, los ratios de solvencia descritos por los ratios multiplicados por intereses devengados (TIE) y deuda-servicio (DSR) y los ratios de rentabilidad descritos por los ratios de margen (m), retorno sobre el patrimonio (ROE) y retorno sobre activo (ROA) son los ratios más importantes de los ratios de HECL. Sin embargo, los ratios de eficiencia, apalancamiento y liquidez también importan para la firma porque influyen en su rentabilidad medida por sus ratios ROE y ROA y su solvencia medida por sus ratios TIE y DSR. Una de esas fórmulas que conecta los ratios de rentabilidad de la empresa y otras consideraciones de la empresa, incluido el apalancamiento y la eficiencia, es la ecuación de DuPont introducida en el Capítulo 5.

Metáforas del sistema

Una metáfora compara dos ideas u objetos que son diferentes entre sí de alguna manera y similares entre sí en otras formas. Utilizamos tres metáforas para describir cómo los cambios en una variable exógena —un choque— cambian las variables endógenas.

Globos. Uno podría comparar el CFS con un globo. Si aprietas una parte del globo (una fuerza exógena), habrá un bulto (endógeno) en algún otro lugar del globo. Esta naturaleza de acción-reacción de un sistema (y globos) nos lleva a examinar choques en parejas y responder a la pregunta: “¿y si” ocurre un cambio en una variable exógena, “entonces” qué sucede con las variables endógenas del sistema?

Predecir el clima. Predecir el futuro financiero de la firma tiene características en común con la predicción del clima. Los meteorólogos observan dónde han estado los frentes meteorológicos, la dirección en la que han estado viajando, y luego predicen dónde probablemente estarán en el futuro. Para cubrir sus apuestas, a menudo predicen patrones climáticos futuros con probabilidades. Al predecir la futura situación financiera de la firma también se analiza la condición de la firma ahora, cómo ha cambiado con el tiempo, y luego predice con probabilidades dónde estará en el futuro.

El detective. Tratar de describir cómo los cambios en una variable exógena afectarán a las variables endógenas es como un detective tratando de juntar todas las pistas para resolver un caso que explique quién cometió el delito. El detective observa un crimen, una condición diferente a la que existía antes de que ocurriera el crimen. El gerente financiero observa cambios en las variables endógenas de la empresa e intenta vincularlas con cambios en una de las variables exógenas.

Los sistemas de CFS no son únicos porque cada sistema financiero puede definir sus variables endógenas y exógenas de manera diferente. Como resultado, cada sistema puede definir sus interdependencias de manera diferente, lo que a su vez define cómo se logra la consistencia en el sistema. Sin embargo, una plantilla que describa el sistema puede ser nuestro mejor y único enfoque para responder a todo el sistema qué pasa si y cuánto tipos de preguntas.

¿Qué pasa si el análisis

Al inicio de este capítulo, enfatizamos cómo las variables endógenas y exógenas crearon interdependencia en el sistema CFS. Por lo tanto, cualquier cambio en una variable exógena en una parte del sistema CFS producirá cambios en las variables endógenas en otras partes del sistema. Rastrear el impacto de un cambio en una variable exógena sobre variables endógenas en el sistema se denomina aquí como análisis qué pasaría si. La variable exógena cambiada por el analista a menudo se conoce como una variable de control, un tipo especial de variable exógena.

¿Y si el análisis puede ser útil de varias maneras? En primer lugar, los cambios en las variables exógenas fuera del control de la empresa pueden ser examinados siguiendo sus consecuencias en todo el sistema CFS. Este ejercicio ayuda a la firma a anticipar y planificar diferentes resultados. Un segundo beneficio que puede derivarse de lo que si el análisis es que los cambios en las variables exógenas pueden reflejar la necesidad de estrategias financieras alternativas que puedan evaluarse antes de ser adoptadas y que puedan adoptarse las más beneficiosas para la firma.

El primer paso en el análisis qué pasaría si es introducir el cambio en una variable exógena o de control. El segundo paso es recalcular las variables endógenas en los estados financieros. El tercer paso es recalcular los ratios de HECL y compararlos con los valores de ratio anteriores y con los promedios de la industria. Y finalmente, el cuarto paso es interpretar los resultados que deberían incluir describir las conexiones entre los cambios en los ratios SPELL de la firma. Afortunadamente, los pasos uno, dos y tres se pueden automatizar usando hojas de cálculo de Excel.

Para ayudar a analizar los cambios en las variables exógenas que se describen en los escenarios siguientes, utilizamos un conjunto integrado de estados financieros de Excel que se describen en este capítulo. La hoja de cálculo de Excel describe el sistema financiero coordinado de HQN y permite a los interesados en responder preguntas qué pasaría si sustituyan números reales y anoten los cambios en los valores absolutos en los estados financieros y ratios.

Para ilustrar qué pasaría si el análisis, considere el siguiente cambio en una variable exógena. Supongamos que los recibos de efectivo para HQN fueron de $39,990 en lugar de $38,990. Los cambios que resultan en los estados financieros de HQN se destacan en el Cuadro 6.1. Derivado de un incremento en los recibos de efectivo reportados en el estado de flujo de caja (una variable exógena), EBIT y EBT aumentaron $1,000. Los impuestos aumentaron 40% del incremento de ingresos, pasando de 58 dólares a 468 dólares. El NIAT aumentó en 600 dólares de los ingresos después de impuestos a 702 dólares al igual que las ganancias retenidas. Finalmente, los activos y el patrimonio y los pasivos aumentaron en $600 de ingresos después de impuestos.

Cuadro 6.1. Estados

Financieros Coordinados para Recibos de Efectivo de Guardería de Alta Calidad =

$39,990

Open Table 6.1 en Microsoft

Excel

| BALANCE | ESTADO DE INGRESOS | Estado de flujo de caja | ||||||

| FECHA | 31/12/2017 | 31/12/2018 | FECHA | 2018 | FECHA | 2018 | ||

| Efectivo y valores negociables | $930 | $1,200 | + | Recibos de Efectivo | $39,990 | + | Recibos de Efectivo | $39,990 |

| Cuentas por Cobrar | $1,640 | $1,200 | + | Cambio en Cuentas por Cobrar | (440$) | — | Costo en Efectivo de los Bienes Vendidos | 27,000 |

| Inventario | $3,750 | $5,200 | + | Cambio en Inventarios | $1,450 | — | Gastos generales de efectivo | $11,078 |

| Notas por Cobrar | $0 | $0 | + | Gorra Realizada. Ganancias/Depr. Recaptura | $0 | — | Intereses pagados | $480 |

| Total Activos Corrientes | $6,320 | $7,600 | Ingresos Totales | $41,000 | — | Impuestos | $468 | |

| Activos Depreciables | $2,990 | $2,710 | + | Costo en Efectivo de los Bienes Vendidos | 27,000 | Flujo de Efectivo Neto de Operaciones | $964 | |

| Activos no amortizables | $690 | $690 | + | Cambio en Cuentas. Por pagar | $1,000 | + | Gorra Realizada. Ganancias + Depr. Recaptura | $0 |

| Total de activos a largo plazo | $3,680 | $3,400 | + | Gastos generales de efectivo | $11,078 | + | Ventas Activos no Depreciables | $0 |

| ACTIVOS TOTALES | $10,000 | $11,000 | + | Cambio en Pasivos Acumulados | ($78) | — | Compras Activos No Depreciables | |

| Notas por Pagar | $1,500 | 1,270 | + | Depreciación | $350 | + | Venta de Activos Depreciables | $30 |

| Deuda Actual a Largo Plazo | $500 | $450 | Gastos Totales | 39,350 | — | Compras Activos Depreciables | $100 | |

| Cuentas por Pagar | $3,000 | $4,000 | Ganancias antes de intereses e impuestos (EBIT) | $1,650 | Flujo de efectivo neto de la inversión | ($70) | ||

| Pasivos devengados | $958 | $880 | — | Menos costos de interés | $480 | + | Cambio en la deuda no corriente a largo plazo | (57$) |

| Total de Pasivos Corrientes | $5,958 | $6,600 | Ganancias antes de impuestos (EBT) | 1,170 | + | Cambio en la Porción Corriente de la Deuda a Largo Plazo | ($50) | |

| Deuda no corriente a largo plazo | $2,042 | $1,985 | — | Menos impuestos | $468 | + | Cambio en Notas por Pagar | ($230) |

| Pasivos totales | $8,000 | $8,585 | Ingreso Neto Después de Impuestos (NIAT) | $702 | — | Menos Dividendos y Sorteo de Propietario | $287 | |

| Capital Contribuido | $1,900 | $1,900 | — | Menos Dividendos y Sorteo de Propietario | $287 | Flujo de Efectivo Neto de Financiamiento | (624 dólares) | |

| Ganancias retenidas | $100 | $515 | Adición a las ganancias retenidas | $415 | CAMBIO EN POSICIÓN DE CA | $270 | ||

| Patrimonio Total | $2,000 | $2,415 | ||||||

| Total de pasivos y patrimonio | $10,000 | $11,000 | ||||||

Cuadro 6.2.

Análisis de Ratio HQN tras un incremento de $1,000 en recibos de efectivo Tabla

abierta 6.2 en Microsoft Excel

| Ratios | Promedio de la Industria | Ratios de actividad | Base HQN | Incrementar CR en $1000 |

| Solvencia | ||||

| CORBATA | 2.50 | 3.44 | 1.35 | 3.44 |

| DSR | 1.40 | 2.04 | 1.02 | 2.04 |

| Rentabilidad | ||||

| ROA | 3.30% | 16.50% | 6.50% | 16.50% |

| HUEVAS | 10.70% | 58.50% | 8.50% | 58.50% |

| margen m | 29.00% | 2.85% | 0.43% | 2.85% |

| Eficiencia | ||||

| ITO | 7.7 | 10.93 | 10.67 | 10.93 |

| ITOT | 47.4 | 33.38 | 34.22 | 33.38 |

| ATO | 3.2 | 4.10 | 4.00 | 4.10 |

| ATOT | 114.1 | 89.02 | 91.25 | 89.02 |

| RTO | 11.41 | 25.00 | 24.39 | 25.00 |

| RTOT | 32 | 14.60 | 14.97 | 14.60 |

| PTO | 12.59 | 9.33 | 9.33 | 9.33 |

| PTOT | 29 | 39.11 | 39.12 | 39.11 |

| Liquidez | ||||

| Relación de corriente | 1.30 | 1.06 | 1.06 | 1.06 |

| Ratio Rápido | 0.70 | 0.43 | 0.43 | .43 |

| Apalancamiento | ||||

| Deuda/Activos | 0.91 | 0.80 | 0.80 | .8 |

| Deuda/Patrimonio | 2.00 | 4.00 | 4.00 | 4.00 |

| Actio/Patrimonio | 2.20 | 5.00 | 5.00 | 5.00 |

En el Capítulo 5, nos enfocamos en el análisis de ratio. Como consecuencia de los cambios derivados del aumento de los recibos de efectivo, nos preguntamos: ¿cuántos ratios calculados en el capítulo anterior cambian? En otras palabras, compare las proporciones nuevas y antiguas. Los nuevos ratios resultantes de un incremento en CR de $1,000 se reportan en la columna de actividad en el Cuadro 6.2. Compárelos con las relaciones de base HQN. El coeficiente de solvencia TIE aumentó de 1.35 a 3.44. La relación de rentabilidad ROA aumentó de 6.5% a 16.5%. La relación de eficiencia ITO aumentó de 10.67 a 10.93. Los ratios de liquidez y apalancamiento que dependen de los valores del balance inicial se mantienen sin cambios. Con base en los cambios en los ratios de HECL resultantes de un incremento de $1,000 en CR, ¡ la vida es buena en HQN!

¿Qué pasa si Análisis y Escenarios

A continuación, describimos varios escenarios enfrentados a la HQN que podrían analizarse cambiando variables exógenas y señalando su efecto sobre las variables endógenas del SFC. Obviamente, cada uno de los cambios tiene la capacidad de producir cambios en las proporciones de HQN de HQN. Siguiendo estas consecuencias en todo el sistema financiero, un ejercicio de análisis y si, realmente está respondiendo a la pregunta: ¿y si pasa algo, entonces qué?

Lo que complica nuestro análisis de escenarios es que se puede requerir más de un cambio de variable exógena para responder a la pregunta de qué pasaría si. Consideremos varios escenarios que describimos a continuación.

Escenario 1. La firma no ha venido reemplazando sus activos a largo plazo. En consecuencia, su costo de los bienes vendidos ha ido en aumento debido al incremento de las reparaciones y mantenimiento. ¿Cuáles son las consecuencias de este escenario en la situación financiera de la firma?

Escenario 2. Un gerente financiero es reacio al riesgo y decide aumentar los activos corrientes de la firma. Qué acciones puede tomar el gerente de la firma para aumentar el nivel de activos corrientes de la firma. ¿Cuáles son las consecuencias de aumentar los activos corrientes de la firma en relación con sus activos fijos?

Escenario 3. Supongamos que la firma decide aumentar el tiempo que tarda en reembolsar sus pagarés pagaderos. ¿Cuáles son las ventajas/desventajas de adoptar tal estrategia? ¿Qué condiciones enfrenta la firma podrían incitarla a aumentar el tiempo que tarda en reembolsar sus pagarés pagaderos? ¿Qué ratios querrías investigar para confirmar tus suposiciones?

Escenario 4. Para impulsar sus recibos de efectivo, la firma ofrece términos de crédito fáciles a sus clientes. ¿Cuáles son las implicaciones para la firma? ¿Cómo esperaría que las políticas crediticias de la firma se reflejaran en los estados financieros de la firma?

Escenario 5. Las condiciones del mercado han reducido la demanda de productos de la firma. Como resultado, los recibos de efectivo están cayendo. Desafortunadamente, la mayoría de los costos de la empresa son fijos y no se ajustan a los niveles de salida cambiantes. ¿Qué cambios esperaría encontrar en futuros estados financieros de la firma?

Escenario 6. Los dueños de la firma enfrentan serios costos médicos y deben extraer fondos del negocio. Describir el impacto de estos gastos en los estados financieros de la firma.

Escenario 7. La firma realiza una importante inversión en activos a largo plazo para mejorar su eficiencia. Uno de los impactos del cambio es reducir sus impuestos por el incremento de la depreciación. Describir otras consecuencias en los estados financieros de la firma.

Escenario 8. Los tiempos económicos difíciles han reducido la capacidad de los clientes de la firma para pagar sus compras en el tiempo habitual. Describir las consecuencias en los estados financieros de la firma.

Escenario 9. Los recibos de efectivo han sido inadecuados para que la firma cumpla con sus notas por pagar y sus pasivos corrientes a largo plazo En consecuencia, se ve obligada a vender algunos de sus activos a largo plazo a valores inferiores a los reportados en su balance general. ¿Qué otras estrategias puede adoptar la firma para satisfacer sus demandas de solvencia?

Escenario 10. La reducción de los recibos de efectivo sin cambios en los niveles de producción ha provocado un aumento de los inventarios Para satisfacer sus demandas financieras, la firma ha reestructurado su deuda, disminuyendo la porción actual de la deuda a largo plazo. ¿Cómo se reflejarán estos cambios en sus estados financieros?

Ilustración del escenario 4. Considera realizar análisis qué pasaría si sobre el escenario 4. El análisis requiere que asumamos números específicos. En nuestra ilustración suponemos que CR aumentó 5% de $38,990 a $40,940. Entonces, debido a que la producción ha aumentado, supongamos que los COGS en efectivo aumentan 8% de $27,000 a $29,160. Puede haber otros cambios en las variables exógenas, pero estos son suficientes para ilustrar nuestro análisis de escenarios. Después de realizar los cambios, resolvemos la plantilla del CFS y reportamos las consecuencias en la columna de actividad. En caso de que queramos guardar nuestros resultados para su posterior análisis, los guardamos en la columna del escenario 4 en la Tabla 6.3 a continuación.

Cuadro 6.3.

Análisis de HQN HECL para el Escenario 4.

Abrir Tabla 6.3 en Microsoft Excel

| Ratios | Promedio de la Industria | Ratios de actividad | Base HQN | Escenario 4 |

| Solvencia | ||||

| CORBATA | 2.50 | 0.92 | 1.35 | 0.92 |

| DSR | 1.40 | 0.81 | 1.02 | 0.81 |

| Rentabilidad | ||||

| ROA | 3.30% | 4.40% | 6.50% | 4.40% |

| HUEVAS | 10.70% | -2.00% | 8.50% | -2.00% |

| margen m | 29.00% | -0.10% | 0.43% | -0.10% |

| Eficiencia | ||||

| ITO | 7.7 | 11.19 | 10.67 | 11.19 |

| ITOT | 47.4 | 32.63 | 34.22 | 32.63 |

| ATO | 3.2 | 4.20 | 4.00 | 4.20 |

| ATOT | 114.1 | 87.01 | 91.25 | 87.01 |

| RTO | 11.41 | 25.58 | 24.39 | 25.58 |

| RTOT | 32 | 14.27 | 14.97 | 14.27 |

| PTO | 12.59 | 10.05 | 9.33 | 10.05 |

| PTOT | 29 | 36.31 | 39.12 | 36.31 |

| Liquidez | ||||

| Relación de corriente | 1.30 | 1.06 | 1.06 | 1.06 |

| Ratio Rápido | 0.70 | 0.43 | 0.43 | 0.43 |

| Apalancamiento | ||||

| Deuda/Activos | 0.91 | 0.80 | 0.80 | 0.80 |

| Deuda/Patrimonio | 2.00 | 4.00 | 4.00 | 4.. 00 |

| Actio/Patrimonio | 2.20 | 5.00 | 5.00 | 5.00 |

Mientras que el HQN aumentó exitosamente su RC, su ROA disminuyó de 6.5% a 5.6% y su ROE disminuyó de 8.5% a 3.98%. Un ejercicio de tarea te pide examinar otras consecuencias de aumentos en CR y COGS. Sin embargo, una lección aprendida de este análisis de escenarios es tener cuidado con lo que desea, especialmente si su objetivo final es aumentar la rentabilidad de su empresa.

Cuantas preguntas y metas buscan

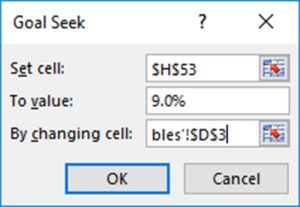

Las propiedades del sistema CFS nos permiten preguntar y responder a preguntas importantes , cambiando una variable exógena y observando su efecto sobre las variables endógenas del sistema. Goal Seek es una importante función de Excel que nos permite preguntar y responder cuanto tipo de preguntas. ¿Cuántas preguntas toman la forma: cuánto cambio se requiere en una variable exógena x para que la variable y alcance un valor particular, una meta, igual a a? Para ilustrar usando datos de HQN, supongamos que preguntamos: ¿cuánto debe aumentar la RC de HQN para que ROE sea igual a 9%?

Cuadro 6.4. Estados

Financieros Coordinados para Guardería de Alta Calidad Mesa

Abierta 6.4 en Microsoft Excel

| BALANCE | ESTADO DE INGRESOS | Estado de flujo de caja | ||||||

| FECHA | 31/12/2017 | 31/12/2018 | FECHA | 2018 | FECHA | 2018 | ||

| Efectivo y valores negociables | $930 | $606 | + | Recibos de Efectivo | $39,000 | + | Recibos de Efectivo | $39,000 |

| Cuentas por Cobrar | $1,640 | $1,200 | + | Cambio en Cuentas por Cobrar | (440$) | — | Costo en Efectivo de los Bienes Vendidos | 27,000 |

| Inventario | $3,750 | $5,200 | + | Cambio en Inventarios | $1,450 | — | Gastos generales de efectivo | $11,078 |

| Notas por Cobrar | $0 | $0 | + | Gorra Realizada. Ganancias/Depr. Recaptura | $0 | — | Intereses pagados | $480 |

| Total Activos Corrientes | $6,320 | $7,006 | Ingresos Totales | $40,010 | — | Impuestos | $72 | |

| Activos Depreciables | $2,990 | $2,710 | + | Costo en Efectivo de los Bienes Vendidos | 27,000 | Flujo de Efectivo Neto de Operaciones | $370 | |

| Activos no amortizables | $690 | $690 | + | Cambio en Cuentas. Por pagar | $1,000 | + | Gorra Realizada. Ganancias + Depr. Recaptura | $0 |

| Total de activos a largo plazo | $3,680 | $3,400 | + | Gastos generales de efectivo | $11,078 | + | Ventas Activos no Depreciables | $0 |

| ACTIVOS TOTALES | $10,000 | 10,406 | + | Cambio en Pasivos Acumulados | ($78) | — | Compras Activos No Depreciables | |

| Notas por Pagar | $1,500 | 1,270 | + | Depreciación | $350 | + | Venta de Activos Depreciables | $30 |

| Deuda Actual a Largo Plazo | $500 | $450 | Gastos Totales | 39,350 | — | Compras Activos Depreciables | $100 | |

| Cuentas por Pagar | $3,000 | $4,000 | Ganancias antes de intereses e impuestos (EBIT) | $660 | Flujo de efectivo neto de la inversión | ($70) | ||

| Pasivos devengados | $958 | $880 | — | Menos costos de interés | $480 | + | Cambio en la deuda no corriente a largo plazo | (57$) |

| Total de Pasivos Corrientes | $5,958 | $6,600 | Ganancias antes de impuestos (EBT) | $180 | + | Cambio en la Porción Corriente de la Deuda a Largo Plazo | ($50) | |

| Deuda no corriente a largo plazo | $2,042 | $1,985 | — | Menos impuestos | $72 | + | Cambio en Notas por Pagar | ($230) |

| Pasivos totales | $8,000 | $8,585 | Ingreso Neto Después de Impuestos (NIAT) | $108 | — | Menos Dividendos y Sorteo de Propietario | $287 | |

| Capital Contribuido | $1,900 | $1,900 | — | Menos Dividendos y Sorteo de Propietario | $287 | Flujo de Efectivo Neto de Financiamiento | (624 dólares) | |

| Ganancias retenidas | $100 | ($79) | Adición a las ganancias retenidas | ($179) | CAMBIO EN POSICIÓN DE CA | ($324) | ||

| Patrimonio Total | $2,000 | $1,821 | ||||||

| Total de pasivos y patrimonio | $10,000 | 10,406 | ||||||

Para responder a esta pregunta en una hoja de cálculo de Excel que describa el CFS de HQN, presionamos la pestaña [Datos] y el botón [Qué pasaría si Análisis]. Por último, presionamos “Búsqueda de objetivos” en el menú desplegable. Objetivo busca nos pide suministrar tres piezas de información: la celda donde se encuentra el valor objetivo, el valor numérico para la variable identificada en la celda objetivo, y la ubicación de celda de la variable que deseamos cambiar para lograr nuestro objetivo. El número que queremos cambiar debe ser una variable exógena, no una variable calculada. Queremos cambiar el ROE ubicado en la celda H53 a un valor de 9% cambiando los recibos de efectivo de los servicios de paisajismo ubicados en la celda D3 ubicada en la página de variables exógenas. Registramos esta información en el menú Búsqueda de objetivos a continuación.

Figura 6.1. Menú emergente de búsqueda de objetivos

Entonces hacemos clic en [OK] y que encuentren recibos de efectivo de los servicios de paisajismo deben aumentar a $30,010 para ganar un ROE de 9%. Además, aumentar los recibos de efectivo de los servicios de jardinería a 30,010 dólares aumenta los recibos de efectivo totales a $39,000. Los cambios en las variables endógenas incluidas en el sistema se describen a continuación en la columna de actividad de la página What if.

Cuadro 6.5. ¿Qué pasa si Análisis

usando relaciones de hechizo?

Abrir Tabla 6.5 en Microsoft Excel

| Ratios | Promedio de la Industria | Ratios de actividad | Base HQN | Gol Seek |

| Solvencia | ||||

| CORBATA | 2.50 | 1.38 | 1.35 | 1.38 |

| DSR | 1.40 | 1.03 | 1.02 | 1.03 |

| Rentabilidad | ||||

| ROA | 3.30% | 6.60% | 6.50% | 6.60% |

| HUEVAS | 10.70% | 9.00% | 8.50% | 9.00% |

| margen m | 29.00% | 0.45% | 0.43% | 0.45% |

| Eficiencia | ||||

| ITO | 7.7 | 10.67 | 10.67 | 10.67 |

| ITOT | 47.4 | 34.21 | 34.22 | 34.21 |

| ATO | 3.2 | 4.00 | 4.00 | 4.00 |

| ATOT | 114.1 | 91.23 | 91.25 | 91.23 |

| RTO | 11.41 | 24.40 | 24.39 | 24.40 |

| RTOT | 32 | 14.96 | 14.97 | 14.96 |

| PTO | 12.59 | 9.33 | 9.33 | 9.33 |

| PTOT | 29 | 39.11 | 39.12 | 39.12 |

| Liquidez | ||||

| Relación de corriente | 1.30 | 1.06 | 1.06 | 1.06 |

| Ratio Rápido | 0.70 | 0.43 | 0.43 | 0.43 |

| Apalancamiento | ||||

| Deuda/Activos | 0.91 | 0.80 | 0.80 | 0.80 |

| Deuda/Patrimonio | 2.00 | 4.00 | 4.00 | 4.. 00 |

| Actio/Patrimonio | 2.20 | 5.00 | 5.00 | 5.00 |

Tenga en cuenta que el incremento de CR de los servicios de paisajismo a $39,000 resultó en un incremento de ROE a 9.00%. Por supuesto, hubo otras consecuencias. ROA aumentó a 6.6%. El coeficiente de solvencia TIE aumentó ligeramente de 1.35 a 1.38. Estos y otros cambios observamos comparando las columnas de actividad y búsqueda de objetivos con la columna base HQN.

Creación de subsistemas

Es importante poder responder qué preguntas si y cuántas preguntas, especialmente sobre variables endógenas tan importantes como ROE en un sistema más pequeño que el CFS. Creamos subsistemas redefiniendo los límites entre variables exógenas y endógenas en el sistema.

Para simplificar las conexiones entre variables exógenas y endógenas en los sistemas, definimos subsistemas y preguntamos qué si y cuántas preguntas sobre los subsistemas. Creamos un subsistema redefiniendo algunas variables endógenas en el sistema como variables exógenas. Esto nos permite examinar las consecuencias de choques particulares sobre un número reducido de variables endógenas particularmente interesantes.

Podemos construir un gran número de subsistemas. Sin embargo, nos enfocamos en los dos subsistemas que más importan a la firma: los que describen el ROE de la firma y su solvencia. Para ilustrar, supongamos que quisiéramos construir un subsistema alrededor del ROE de la firma. Dejando que las letras representen variables endógenas del sistema, podríamos comenzar asumiendo que la firma vende cada artículo de lo que produce a un precio determinado exógenamente p, que su costo marginal es c, su costo de gastos generales fijos (OE) es b, y que sus costos de interés son iD donde i es el costo promedio de su deuda y D es la suma de los pasivos de la firma determinada en el periodo anterior. Finalmente, dejando que el número de unidades físicas vendidas sea igual a S, definimos nuestro subsistema ROE asumiendo que todas las demás variables excepto ROE son exógenas. Ahora hemos creado un subsistema simplificado ROE. Definimos Ganancia Antes de Impuestos (EBT) en el subsistema como:

(6.1)

Ahora podemos escribir el subsistema ROE como:

(6.2)

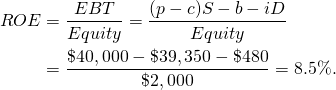

Habiendo definido un subsistema ROE, estamos preparados para preguntar qué pasa si preguntas como: ¿qué pasaría con el ROE de la firma si pudiéramos aumentar la ATO aumentando los recibos de efectivo? Dado que nuestro subsistema ha definido todas las interdependencias, podemos encontrar la respuesta a esta pregunta qué pasaría si observando el cambio en el ROE de la firma en respuesta a cambios en las variables exógenas del sistema. Ilustramos el enfoque utilizando datos de HQN. Inicialmente, el ROE de HQN es igual a:

(6.3)

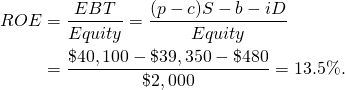

Supongamos que el valor de la variable exógena recibos de efectivo aumentó a $40,100? Los resultados en el ROE de la firma se pueden encontrar iguales a:

(6.4)

Otro subsistema podría implicar solvencia y la relación TIE. Para analizar este subsistema, comenzamos con el subsistema EBT simplificado definido anteriormente y eliminamos los costos de intereses para obtener ganancias antes de intereses e impuestos (EBIT) iguales a:

(6.5)

A continuación escribimos una ecuación tipo DuPont enfocada en TIE igual a:

(6.6)

donde DE es el ratio de apalancamiento deuda-capital. Habiendo definido ahora un subsistema de solvencia reflejado por el ratio TIE de la firma, podemos preguntar lo siguiente qué pasa si pregunta. ¿Y si la firma aumentara su deuda D? Entonces, ¿cuál sería el efecto en la solvencia de la firma? Para responder a esta pregunta qué pasaría si, sustituimos la fórmula EBIT simplificada en Ecuación\ ref {6.10} para obtener:

(6.7)

Para ilustrar, sustituimos los datos de HQN en Ecuación\ ref {6.11} para encontrar su valor TIE inicial. Haciendo la sustitución encontramos:

(6.8)

Ahora supongamos que preguntamos: ¿y si el patrimonio de la firma cae mil dólares? En respuesta a este cambio en una variable exógena, la relación TIE de HQN disminuiría a:

(6.9)

Y ¿y si la tasa de interés de la firma aumentara uno por ciento hasta 7.0%? Entonces su relación TIE se convierte en:

(6.10)

Es importante reconocer que las respuestas a nuestras preguntas y si las preguntas respondidas en nuestros subsistemas son solo aproximaciones de lo que sucedería si consideráramos todo el sistema. Sin embargo, el enfoque de subsistema proporciona algunas explicaciones intuitivas útiles que pueden ser disfrazadas en un análisis completo del sistema.

Balance de tamaño común y estados de ingresos de tamaño común

Al comparar los estados financieros a lo largo del tiempo y entre las empresas, a menudo es útil estandarizar los estados. La forma típica de hacerlo es expresando todas las partidas del balance como porcentaje del activo total y todas las partidas de la cuenta de resultados como porcentaje del total de ingresos. Los balances de tamaño común y los estados de ingresos de tamaño común facilitan la comparación a lo largo del tiempo y entre las empresas porque los efectos de tamaño absoluto se eliminan expresando números en los estados como porcentajes del mismo conjunto.

Una de las ventajas significativas de los balances de tamaño común y los estados de resultados de tamaño común es que permiten comparar todas las partidas del balance o estado de resultados con un estándar de la industria. Hay otra cosa, sin embargo, que sucede cuando convertimos balances y estados de resultados a ratios que reflejan un porcentaje del conjunto: todas las variables en los estados se vuelven interdependientes; un incremento en una variable requiere disminuciones en otras variables en los estados porque su suma debe ser igual al 100%. Además, este requisito de que sumen al 100% crea un tipo de sistema cerrado en el que todas las entradas excepto una suma al 100%. Esto nos permite hacer análisis de trade-off.

Considere lo que podemos aprender de los estados de balance de tamaño común. Supongamos que la posición de caja de una firma era de 100.000 dólares a finales de 2017 y 110 mil dólares al cierre de 2018. Además, supongamos que los activos totales de la firma fueron de $2,000,000 a finales de 2017 y de $3,000,000 a finales de 2018. El valor absoluto de la posición de caja de la firma aumentó en 10,000 dólares a lo largo del año, lo que podría sugerir que la firma es ahora más líquida. Sin embargo, la posición de caja de la firma ahora debe soportar una mayor cantidad de activos totales. Al observar la posición de caja como porcentaje de los activos totales, encontramos que la posición de caja de la firma era 5% del total de activos al cierre de 2017, y solo 3.67% al cierre de 2018. De esta manera, la cantidad de efectivo disponible por dólar de activos en poder de la firma efectivamente disminuyó durante el año. Los balances de tamaño común para HQN se presentan en la Tabla 6.7.

Cuadro 6.6. Balance de Tamaño Común para HQN

| 2016 | 2017 | 2018 | Ind. Ave. | |

| ACTIVOS | ||||

| Efectivo y valores negociables | 12.13% | 9.30% | 5.77% | 6.3% |

| Cuentas por Cobrar | 15.77% | 16.40% | 11.54% | 26.4% |

| Inventario | 31.85% | 37.50% | 50,00% | 25.6% |

| ACTIVOS CORRIENTES | 59.76% | 63.20% | 67.31% | 58.3% |

| Activos depreciables a largo plazo | 33.06% | 29.90% | 26.92% | 35.7% |

| Activos no depreciables a largo plazo | 7.18% | 6.90% | 5.77% | 6.0% |

| Activos a largo plazo | 40.24% | 36.80% | 32.69% | 41.7% |

| ACTIVOS TOTALES | 100.00% | 100.00% | 100.00% | 100.00% |

| PASIVOS | ||||

| Notas por Pagar | 4.16% | 15.00% | 12.21% | 13.9% |

| Porción Actual LTD | 7.085% | 5.00% | 4.33% | 3.6% |

| Cuentas por Pagar | 24.27% | 30.00% | 38.46% | 18.7% |

| Pasivos devengados | 8.80% | 9.58% | 8.46% | 6.8% |

| Pasivos corrientes | 54.30% | 59.58% | 63.46% | 43.0% |

| Deuda no corriente a largo plazo | 25.88% | 20.42% | 19.09% | 13.4% |

| Pasivos totales | 80.18% | 80,00% | 82.55% | 56.4% |

| Equidad | 19.82% | 20.00% | 17.45% | 43.6% |

| Equidad TOTAL | 19.82% | 20.00% | 17.45% | 43.6% |

| TOTAL DE DEUDA Y | 100.00% | 100.00% | 100.00% | 100.00% |

Las entradas en el balance de tamaño común de HQN pueden examinarse comparándolas con otras firmas de la industria descritas en la última columna del Cuadro 6.7. El nivel de activos corrientes de HQN está por encima del promedio de la industria y en aumento, principalmente como resultado de niveles de inventario relativamente altos y crecientes. Los niveles de cuentas por cobrar son bajos en cuanto a los niveles de la industria. Los niveles de activos a largo plazo también son bajos, en relación con los niveles de la industria, y disminuyen Los pasivos corrientes están muy por encima de los niveles promedio en la industria, y suben principalmente como resultado de niveles cada vez más altos de cuentas por pagar. A pesar de caer, la deuda a largo plazo sigue por encima de los promedios Los niveles de capital del propietario están muy por debajo del promedio de la firma en la industria.

Cuentas de ingresos de tamaño común. Las entradas en la cuenta de resultados de tamaño común de HQN pueden examinarse comparándolas con otras firmas de la industria descritas en la última columna del Cuadro 6.8. Considere lo que podríamos aprender de las declaraciones de ingresos de tamaño común de HQN. El costo de los bienes vendidos (COGS) de HQN como porcentaje de los recibos de efectivo en 2018 estuvo cerca del promedio de la industria. No obstante, sus gastos generales (OE) fueron muy superiores al promedio de la industria tanto en 2017 como en 2018. En consecuencia, su EBIT como porcentaje de los recibos de efectivo fue muy inferior al promedio de la industria. Además, sus costos de interés como porcentaje de los recibos de efectivo fueron casi el doble del promedio de la industria. Los altos costos de OE y los altos costos de interés de HQN en relación con la industria fueron algo mitigados por la depreciación e impuestos más bajos que los estándares de la industria de HQN. Aún así, el ingreso neto después de impuestos (NIAT) de HQN como porcentaje de los recibos de efectivo en 2018 es bajo en comparación con el promedio de la industria: 0.25% para HQN versus 2.28% para la industria.

Preguntas “Qué pasaría si” y los estados financieros de tamaño común. Los estados financieros del balance de tamaño común se derivan del CFS. Como resultado responden a cambios en variables endógenas y exógenas que conforman los estados financieros de tamaño común. Además, podemos preguntar qué pasa si y cuánto tipo de preguntas del CFS y observar sus cambios en los estados financieros de tamaño común.

Por ejemplo, supongamos que los recibos de efectivo de HQN aumentaron de 38.000 dólares en 2017 a 40,000 dólares en 2018. En tanto, supongamos que sus COGS aumentaron de 25.600 dólares a 28,000 dólares. Es posible que queramos saber si COGS aumentó en proporción a sus mayores recibos de efectivo. De la cuenta de resultados de tamaño común vemos que como proporción de sus recibos de efectivo, el COGS aumentó de 67.37% en 2017 a 70% en 2018, lo que sugiere que su COGS aumentó a una tasa mayor que sus recibos de efectivo, resultado que debería preocupar al gerente financiero.

Cuadro 6.7. Estados de ingresos de tamaño común devengados para HQN

| 2017 | 2018 | Ind. Ave. | |

| Ingresos Totales | 100.00% | 100.00% | 100.00% |

| Costo de Bienes Vendidos (COGS) | 67.37% | 70.00% | 71.40% |

| Gastos generales | 29.82% | 27.50% | 22.50% |

| Depreciación | 1.24% | 0.88% | 1.75% |

| GANAR ANTES DE INTERESES E IMPUESTOS (EBI | 1.58% | 1.62% | 4.35% |

| Interés | 1.22% | 1.20% | 0.55% |

| GANANCIAS ANTES DE IMPUESTOS | 0.36% | 0.42% | 3.80% |

| Impuestos | 0.17% | 0.17% | 1.52% |

| INGRESO NETO DESPUÉS DE IMPUESTOS | 0.19% | 0.25% | 2.28% |

Declaraciones de tamaño común y compensaciones

Que las entradas en sentencias de tamaño común sumen al 100% significa que no podemos aumentar una variable en las sentencias sin disminuir otra variable en la sentencia. Por lo tanto, cualquier cambio en una variable exógena que afecte la proporción de esa variable en la declaración de tamaño común tendrá algún impacto de compensación en al menos otra variable del sistema. Podemos referirnos a estos cambios de causa y efecto en variables exógenas como compensaciones. Hay varias formas en las que podemos describir estas compensaciones.

El Squeeze versus el Bulge. Una forma de examinar las compensaciones es asumir que el sistema financiero tiene algunas características similares a un globo. Si ocurre un apretón en algún lugar del globo, se producirá una protuberancia correspondiente en otro lugar, porque los globos requieren la misma presión en su superficie. Esta característica similar a un globo es evidente en los estados financieros de tamaño común.

Por ejemplo, supongamos que la firma desea aumentar su liquidez y así incrementar el porcentaje de sus activos mantenidos como cuentas por cobrar. No obstante, si el porcentaje de activos debe sumarse al 100%, aumentar el porcentaje de activos a corto plazo requerirá que el porcentaje de activos a largo plazo disminuya y la rentabilidad y tal vez la eficiencia se vea afectada.

CFS y compensaciones. Las compensaciones son obvias dentro de las declaraciones de tamaño comunes. Existen dentro del sistema CFS pero pueden ser menos obvias. Algunas compensaciones habituales se resumen en la tabla a continuación. Considera la columna de la izquierda como el “apretón” y la columna de la derecha es un posible “bulto”. Sin embargo, las comparaciones “squeeze” y “bulge” que se describen a continuación son solo posibilidades cualitativas. Para conocer las conexiones cuantitativas, debemos mirar las proporciones de la firma y las declaraciones de tamaño común. Aún así, el principio es importante: al analizar la firma mediante el examen de una proporción particular, busque su relación acompañante.

Cuadro 6.8. El apretón contra el abultamiento

| El apretón | El Bulge |

| relación de apalancamiento (D/E): Alto | tasa de rendimiento sobre el patrimonio neto (ROE): Alta |

| Relación recibos de efectivo/inventario (ITO): Alto | recibos de efectivo/cuentas por cobrar (RTO): Bajo |

| cociente recibos de efectivo/inventario (ITO): Bajo | margen de beneficio (m): Bajo |

| Ratio de activos circulantes/pasivos corrientes (CR): Alto | tasa de rendimiento sobre el patrimonio neto (ROE): Bajo |

| Ratio de recibos de efectivo/activos (ATO): Alto | operación y reparación: Alto |

| Dentes/notas por pagar (PTO): Alto | costos por intereses: Alto |

Ratios de acompañante. Aplicamos el principio de buscar cosas interesantes en parejas a HQN. ¿Hay algo más inusual en HQN? ¡Sí! Observe sus inventarios en el balance de tamaño común: 50% de sus activos en 2018 versus un promedio de la industria de 25.6%. Hemos encontrado un apretón. ¿El bulto? Fíjese en las cuentas por cobrar: 11.54% frente a un estándar de la industria de 26.4%. ¿Esto sugiere que la firma ha adoptado una estricta política crediticia que ha desanimado a los clientes? Tal vez. Es un área que probablemente debería explorar la firma. Si la estricta política crediticia de HQN afectara efectivamente a los recibos de efectivo, entonces su ratio de rotación de inventario (ITO) se vería afectada, pero esta relación no está muy lejos de lo común: 10.67% frente a la mediana de la industria de 7.7%. Sin embargo, el cuartil superior para la industria es de 14.9%, lo que sugiere una gran variabilidad para la industria. Entonces, la política crediticia de la firma aún no está descolgada.

¿Algo más inusual en HQN? Bueno, sí. Su relación deuda/patrimonio neto es de 4.0 en 2018 frente al promedio de la industria de 1.9. Desafortunadamente para HQN, un alto índice de apalancamiento no ha aumentado tanto las ganancias ni las tasas de rendimiento como podría esperarse debido a su baja eficiencia y posiblemente una estrategia ineficaz de recibos de efectivo. Continuando, si HQN tiene niveles de deuda inusualmente altos en relación con su patrimonio, deberíamos esperar que sus pagos de intereses estén por encima del promedio de la industria. Son 1.2% de los recibos de efectivo en 2018 versus un promedio de la industria de .55%. Ya estamos alarmados; el alto apalancamiento suele ir acompañado de alto riesgo. Una razón por la que el alto apalancamiento implica un alto riesgo es que el capital de la empresa en relación con su pasivo es pequeño, y no puede manejar y sobrevivir a una inversión del mercado. ¿La renta variable de HQN es baja en relación con la industria? Muy así: 17.45% en 2018 versus el promedio de la industria de 43.6%.

Análisis de Tendencia

Utilizando datos históricos, intentamos mirar hacia el futuro las condiciones financieras que probablemente se experimentarán en el futuro. Considere los balances de tamaño común reportados anteriormente en el Cuadro 6.7. El primer paso es buscar cualquier cambio o tendencia significativa en las cuentas de activos o pasivos. Los activos corrientes han aumentado a lo largo del período de tres años principalmente debido a un incremento significativo en los niveles de inventario. Los niveles de efectivo disminuyeron durante los tres años por la misma razón: los activos corrientes estaban amarrados en el inventario. Los activos a largo plazo han caído principalmente como resultado de la disminución de los valores de la propiedad, planta y equipo de la firma. El resultado preocupante de esta tendencia es que puede proyectar mayores costos de mantenimiento asociados al envejecimiento de la maquinaria.

Por el lado de la deuda del balance, los pasivos corrientes han aumentado durante el trienio principalmente como consecuencia de incrementos en las cuentas por pagar. La deuda a largo plazo ha disminuido y el capital del propietario se ha mantenido relativamente constante. La pregunta asociada a esta tendencia es, ¿se puede sostener la creciente dependencia de los pagarés? ¿Hay fuentes de financiamiento menos costosas disponibles?

Al examinar la cuenta de resultados del tamaño común de HQN, reportada en la Tabla 6.8, vemos que tanto el EBIT como el NIAT aumentaron en 2018 como porcentaje de los recibos de efectivo. Al comparar el estado de resultados de HQN con otras firmas de la industria, observamos que el EBIT y el NIAT de HQN fueron bajos en comparación con los promedios de la industria, principalmente como resultado de gastos generales y gastos por intereses relativamente altos. Los altos costos de OE, COGS e intereses han reducido los impuestos de HQN.

El estado de flujo de caja del Cuadro 6.9 confirma que los niveles de efectivo en la firma han ido disminuyendo. No obstante, el flujo de caja de las operaciones fue positivo tanto en 2017 como en 2018. La firma tuvo ingresos positivos y se generó un flujo de caja adicional por gastos de depreciación y aumentos en los pasivos corrientes. También se recibió una gran entrada de efectivo en 2017 como consecuencia de una disminución en las cuentas por cobrar. Un punto destacado es que la firma sacrificó cantidades significativas de efectivo en 2017 y 2018 para aumentar los niveles de inventario.

Cuadro 6.9. Estados Financieros Coordinados de HQN para el año 2018 luego de un cambio de recibos de efectivo en una variable exógena

| BALANCE | ESTADO DE INGRESOS | Estado de flujo de caja | ||||||

| FECHA | 31/12/2017 | 31/12/2018 | FECHA | 2018 | FECHA | 2018 | ||

| ACTIVOS | + | Recibos de Efectivo | $39,990 | + | Recibos de Efectivo | $39,990 | ||

| Efectivo y valores negociables | $930 | $1,600 | + | Cambio en Cuentas por Cobrar | (440$) | — | Costo en Efectivo de los Bienes Vendidos | 27,000 |

| Cuentas por Cobrar | $1,640 | $1,200 | + | Cambio en Inventarios | $1,450 | — | Gastos generales de efectivo | $11,078 |

| Inventario | $3,750 | $5,200 | + | Gorra Realizada. Ganancias/Depr. Recaptura | $0 | — | Intereses pagados | $480 |

| Activos corrientes | $6,320 | $7,000 | Ingresos Totales | $41,000 | — | Impuestos | $68 | |

| Propiedad, planta y equipo | $2,990 | $2,800 | + | Costo en Efectivo de los Bienes Vendidos | 27,000 | Flujo de Efectivo Neto de Operaciones | $1,364 | |

| Otros Activos | $690 | $600 | + | Cambio en Cuentas. Por pagar | $1,000 | + | Gorra Realizada. Ganancias + Depr. Recaptura | $0 |

| Activos a largo plazo | $3,680 | $3,400 | + | Gastos generales de efectivo | $11,078 | + | Ventas Activos no Depreciables | $0 |

| ACTIVOS TOTALES | $10,000 | 11,400 | + | Cambio en Pasivos Acumulados | ($78) | — | Compras Activos No Depreciables | |

| PASIVOS | + | Depreciación | $350 | + | Venta de Activos Depreciables | $30 | ||

| Notas por Pagar | $1,500 | 1,270 | Gastos Totales | 39,350 | — | Compras Activos Depreciables | $100 | |

| Deuda Actual a Largo Plazo | $500 | $450 | Ganancias antes de intereses e impuestos (EBIT) | $1,650 | Flujo de efectivo neto de la inversión | ($70) | ||

| Cuentas por Pagar | $3,000 | $4,000 | — | Menos costos de interés | $480 | + | Cambio en la deuda no corriente a largo plazo | (57$) |

| Pasivos devengados | $958 | $880 | Ganancias antes de impuestos (EBT) | 1,170 | + | Cambio en la Porción Corriente de la Deuda a Largo Plazo | ($50) | |

| Total de Pasivos Corrientes | $5,958 | $6,600 | — | Menos impuestos | $68 | + | Cambio en Notas por Pagar | ($230) |

| Deuda no corriente a largo plazo | $2,042 | $1,985 | Ingreso Neto Después de Impuestos (NIAT) | $1,102 | — | Menos Dividendos y Sorteo de Propietario | $287 | |

| Capital Contribuido | $1,900 | $1,900 | — | Menos Dividendos y Sorteo de Propietario | $287 | Flujo de Efectivo Neto de Financiamiento | (624 dólares) | |

| Ganancias retenidas | $100 | $915 | Adición a las ganancias retenidas | $815 | CAMBIO EN POSICIÓN DE CA | $670 | ||

| Patrimonio Total | $2,000 | $2,815 | ||||||

| Total de pasivos y patrimonio | $10,000 | 11,400 | ||||||

El efectivo se utilizó cada año para incrementar las inversiones en activos a largo plazo. Sin embargo, la cantidad de activos utilizados cada año fue significativamente mayor que la cantidad reinvertida en activos a largo plazo. Por ejemplo, en 2018 la firma gastó 350 dólares en activos (el monto del gasto de depreciación) y solo tuvo una inversión neta de $70,000, un agotamiento de 280 mil dólares en los activos de la firma.

También se utilizó efectivo cada año en las actividades de financiamiento de la firma. La firma realizó un gran pago de deuda a largo plazo en 2017. Entonces en 2018, se realizó un gran retiro de capital. Ambos pagos fueron mayores que el flujo de caja producido por las operaciones de la firma.

Estados de tamaño común y estados financieros pro forma

Considere cómo los gerentes financieros pueden usar los ratios financieros para pronosticar la condición financiera de la firma preguntando qué pasa si las preguntas cuyas respuestas producen balance y estados de resultados pro forma. La previsión financiera es un método utilizado por las empresas para ayudar a planificar las necesidades financieras futuras. Sin embargo, el uso de estados de resultados pro forma y balances pro forma requieren que cada uno se defina como subsistema.

Los estados de resultados y balances pro forma son previsiones de cómo serán estos estados de cuenta en el futuro y proporcionan información esencial de planeación. Hay varias formas de construir declaraciones pro forma. La técnica habitual es seleccionar una variable clave y predecir su valor futuro. Luego, asuma relaciones de HECL constantes que incluyen la variable clave y resuelva para otros valores usando otras proporciones. Demostramos este enfoque en lo que sigue.

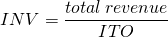

Supongamos que HQN quiere alcanzar un nivel proyectado de recibos de efectivo. También supongamos que los ratios de HECL permanecerán constantes incluso ante los aumentos totales proyectados de ingresos. Específicamente, supongamos que el ingreso total proyectado del próximo año para HQN será igual a $42,000, un incremento del 5%. ¿Qué implica esto para el nivel de inventario de HQN? De los ratios financieros de HQN, vemos que el ratio de rotación de inventario fue de 10.67%. Suponiendo que los ratios de este año se mantendrán el próximo año, podemos usar el nivel proyectado de recibos de efectivo para pronosticar los niveles pro forma de inventarios (INV). El primer paso en este tipo de problemas es escribir la definición de cada ratio y sus valores asumidos:

(6.11)

De la ecuación de rotación de inventario (ITO) encontramos:

(6.12)

A continuación utilizamos el nivel de recibos de efectivo proyectados de $42,000 y dividimos por ITO para encontrar el inventario de HQN proyectado en 2019:

(6.13)

Pero ahora, observamos un resultado interesante, el inventario aumentó 5% a $4,038.46, el mismo porcentaje aumenta como se proyectó en los ingresos totales. Este resultado, de igual porcentaje de incrementos, ocurre siempre que la relación se mantiene fija. Cuando un número de la relación se incrementa en algún porcentaje, el otro número en la relación debe aumentar en el mismo porcentaje. Para ilustrar, considere la relación m:

(6.14)

Si la relación m es constante y los recibos de efectivo aumentan a $42,000, entonces el EBIT aumentará 5% a $178.50. Nuevamente, la técnica es asumir que las relaciones financieras históricas se mantendrán en el futuro y luego proyectar el valor futuro de una variable, generalmente recibos de efectivo. Esto nos permite calcular los valores proyectados de las variables financieras restantes con base en las relaciones financieras históricas. Por supuesto, podríamos crear estados de resultados y balances pro forma incrementando todas las variables en algún porcentaje común, o solo las variables exógenas en el porcentaje común. Sin embargo, aumentar todas las variables exógenas en un porcentaje común es confuso, y es altamente poco realista. En cambio, sugeriremos el cambio en un enfoque de análisis de variables exógenas que se describe a continuación.

Resumen y Conclusiones

Comenzamos este capítulo describiendo el CFS como un sistema en el que los cambios en una parte del sistema afectaron a otras partes del sistema. Nos recordamos que si bien las proporciones pueden describir las fortalezas y debilidades de la firma, no pueden responder qué pasa y cuánto tipo de preguntas a menos que estén incrustadas en un sistema.

Entonces, nos enfrentamos al hecho de que el mundo es un sistema realmente complicado y no podemos aprender mucho al respecto sin crear subsistemas que asuman o definen algunas variables endógenas como variables exógenas. En efecto, creamos subsistemas a partir de sistemas reduciendo el número de variables endógenas y aumentando el número de variables exógenas, lo que nos permite describir un subsistema dentro de un sistema con un número reducido de variables endógenas.

Encontramos que nuestros subsistemas son útiles porque nos permiten comprender las conexiones entre algunas de las partes más importantes del sistema financiero, como sus tasas de rendimiento y su solvencia. Si bien hay una gran cantidad de subsistemas que podríamos crear y examinar, enfatizamos la relación TIE de la empresa y sus relaciones ROE.

Otro concepto importante enfatizado en este capítulo fue que la naturaleza del sistema implica que los cambios en las variables exógenas producen consecuencias en más de una variable endógena, y estos cambios en más de una variable endógena pueden describirse como compensaciones. Las compensaciones son una forma de responder a las preguntas de qué pasaría si. Por ejemplo, ¿y si los cambios en una variable exógena se incrementaran los recibos de efectivo? Entonces, ¿cuál es el efecto en COGS, ROE u otras variables endógenas del sistema? Varias de estas importantes compensaciones fueron descritas en este capítulo. También respondimos cuántas preguntas con la ayuda de la meta de Excel buscan. Cuantas preguntas nos ayudan a encontrar los requisitos para alcanzar metas financieras específicas.

Finalmente, recomendamos examinar los cambios en las variables exógenas en el contexto del sistema CFS. Y para practicar, sugerimos que los alumnos consideren varios escenarios. Una forma de practicar la búsqueda de los impactos del cambio en una variable exógena fue un ejercicio al que nos referimos como análisis qué pasaría si o cuánto análisis. Este capítulo proporcionó varios escenarios que podrían ser examinados usando qué pasaría si y cuánto análisis, que es la esencia del análisis de oportunidades y amenazas.

Preguntas

- Describir un sistema, uno que sea diferente al sistema financiero descrito en este capítulo.

- En este capítulo, tratamos los impuestos como una variable exógena en el sistema CFS. Describe cómo convertirías los impuestos de ser una variable exógena a una variable endógena.

- Realizar un análisis qué pasaría si describiendo cómo un aumento en el NIAT influiría en otras variables endógenas en el sistema CFS.

- Consulte el Cuadro 6.9. Luego, enumere las variables endógenas y exógenas en los balances de fin de período, la Cuenta de Resultados y el Estado de Flujo de Caja.

- Compare el balance de tamaño común de HQN al final de los años 2016, 2017 y 2018. Observe que el efectivo y los valores negociables estuvieron muy por encima del promedio de la industria en 2016 y luego disminuyeron tanto en 2017 como en 2018 a un nivel por debajo del promedio de la industria. Al referirse a otras proporciones en el balance de tamaño común, explique qué cambios en la firma probablemente explican la disminución de liquidez de HQN.

- Consulte el Cuadro 6.1. Entonces, observe que las cuentas por cobrar de HQN disminuyeron de 2017 a 2018. ¿Qué efecto tuvo esta disminución en la liquidez de HQN? ¿Qué efecto tuvo la disminución en el efectivo y los valores negociables de la firma?

- Consulte el Cuadro 6.1. Después, observar que el pasivo corriente de HQN aumentó de 59.58% en 2017 a 63.46% en 2018. En todos los años, los pasivos corrientes estuvieron muy por encima del promedio de la industria de 43%. ¿Qué cambios en los HQN's pueden explicar el aumento del pasivo corriente como porcentaje del activo total? ¿Es este cambio una fortaleza o debilidad de la firma? Proporcionar una posible explicación del cambio del HQN en sus pasivos corrientes.

- Al enfocarse en la cuenta de resultados del tamaño común de HQN en la Tabla 6.7, observar que los gastos generales aumentaron entre 2017 y 2018 mientras que la depreciación fue baja. ¿Están conectados los dos? ¿Se puede conectar este cambio con cambios en los activos a largo plazo de la firma en los balances de tamaño común?

- La base del estado de ingresos de tamaño común son los recibos de efectivo. Recalcular los estados de ingresos de tamaño común para 2017 y 2018 utilizando COGS como nueva base. ¿Cuál es el efecto de cambiar la base en el cálculo de la cuenta de resultados del tamaño común?

- En el Cuadro 6.7, el NIAT es especialmente bajo en comparación con el promedio de la industria. ¿Puedes explicar por qué?

- Elija tres de los diez escenarios descritos en el texto. Después haga los siguientes procedimientos de oportunidades y amenazas. Primero, realiza un ejercicio qué pasaría si que incluya los siguientes pasos. Utilice la hoja de cálculo de Excel suministrada en clase y realice qué pasaría si y cuánto ejercicios consistentes con las condiciones descritas en el escenario. Identificar las respuestas a los cambios en una variable exógena en los estados financieros. Reconocer que algunas conexiones pueden requerir que se cambie más de una variable exógena. Después recalcular los ratios afectados y el balance de tamaño común y estados de resultados. Por último, escribir un breve informe de oportunidades y amenazas sobre cómo las condiciones descritas en el escenario cambiarían las oportunidades y amenazas de la firma.

- Compare el balance de tamaño común 2017 y 2018 de HQN en la Tabla 6.6 con el promedio de la industria. A partir de estas comparaciones, ¿cuáles son algunas fortalezas y debilidades financieras de HQN en comparación con la industria?

- Calcula una cuenta de resultados pro forma para HQN para 2019. Supongamos que los recibos de efectivo equivalen a $42,000 y se mantienen las relaciones descritas por la cuenta de ingresos de tamaño común para 2018