4.2: Modelos de Descuento por Dividendo (DDM)

- Page ID

- 68946

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Un grupo popular de modelos de análisis fundamental son los modelos de descuento de dividendos, a menudo abreviados como DDM o DVM para el modelo de valoración de dividendos. De acuerdo con los modelos de descuento por dividendos, las acciones de acciones se valoran sobre la base del valor presente de las futuras corrientes de dividendos que se proyecta producir la acción. Recordemos que afirmamos que el valor de una acción se basa en el valor presente de sus flujos de efectivo futuros. Los flujos de efectivo futuros de las acciones provienen de sus dividendos. Por lo tanto, los modelos de descuento por dividendos deberían ser extremadamente populares, ¿verdad? A finales de la década de 1990, los inversionistas que se adhirieron a este tipo de modelos fueron considerados anticuados y anticuados. Pero esos inversionistas capearon muy bien la recesión de 2000-2002. Los dividendos volvieron a ser importantes para muchos inversionistas. “Los dividendos no mienten”, es un dicho famoso. Este dicho viene del hecho de que todos los números que una empresa reporta sobre sus estados financieros podrían ser fabricaciones totales a excepción de una, los dividendos. Sabes que los dividendos no son mentira porque te mandaron un cheque. (Bueno, en realidad, ya no te mandan cheque. Los dividendos se depositan electrónicamente en tu cuenta de corretaje pero te das la idea).

Los modelos de descuento por dividendos requieren una tasa de descuento. La tasa de descuento es la tasa de rendimiento requerida que elegimos para calcular el valor de las acciones de una acción utilizando los modelos de descuento por dividendos. Las valoraciones previstas son muy sensibles a nuestra tasa de descuento elegida. Nuestros resultados variarán ampliamente dependiendo de nuestra elección. El hecho de que cada uno tenga una tasa de retorno requerida diferente significa que diferentes inversionistas esperarán y exigirán diferentes precios de acciones. Alguien podría estar contento con el 6%. Otro podría esperar el 10%. Un tercio quiere el 15%. Se informa que Mark Twain dijo: “Es la diferencia de opinión la que hace las carreras de caballos”. Esto también describe el mercado de valores.

El término tasa de descuento sí causa algunas miradas incómodas de confusión por parte de los nuevos inversionistas. Suena un poco extraño para muchos. “¿La tasa de descuento tiene algo que ver con comprar y comprar artículos con descuento?” Uh, no. Utilizaremos los términos tasa de retorno requerida o tasa de retorno deseada o tasa de retorno esperada. Todos significan lo mismo en lo que respecta a los modelos.

El modelo de descuento por dividendos de crecimiento cero

El Modelo de Descuento por Dividendos de Crecimiento Cero asume que los dividendos continuarán a una tasa fija indefinidamente en el futuro. Es útil para empresas muy maduras en entornos de crecimiento lento o sin crecimiento. El niño del cartel para el Modelo de Crecimiento Cero es una empresa de servicios públicos. ¿Las empresas de servicios públicos crecen rápidamente? En las etapas iniciales del rápido crecimiento de una ciudad, sí, la utilidad local también crecerá rápidamente. Piense en el condado de San Diego en los años 1950 y 1960 y en San Diego Gas and Electric. No obstante, una vez que se ponga en marcha la infraestructura de la zona, la empresa de servicios públicos crecerá muy lentamente, si es que crece.

La fórmula para el Modelo de Crecimiento Cero es realmente muy simple:

Dividendos anuales

Valor de las acciones = ——————————————————————— Tasa de retorno

requerida

Por ejemplo, supongamos que una compañía de crecimiento lento lleva muchos años pagando $3 de dividendos por acción y creemos que seguirá haciéndolo en el futuro. Si nuestra tasa de rendimiento requerida fuera del 6% (0.06), la fórmula sería:

Dividendos anuales $3.00

Valor de las acciones = ————————————————————— = ————————— = $50 por acción Tasa de retorno

requerida 0.06

¿Le resulta familiar el Modelo de Crecimiento Cero? Es simplemente otra forma de ver el Rendimiento de Dividendo que calculamos en el capítulo anterior. Recordemos que el Rendimiento del Dividendo se calculó como:

Dividendos anuales Rendimiento de

dividendos = ————————————————————————— Precio de

mercado de acciones

Para aquellos de ustedes que disfrutan de las matemáticas, tenga en cuenta que simplemente cambiamos el Valor de las Acciones por el Precio de Mercado de las Acciones y cambiamos la Tasa de Rendimiento Requerida por el Rendimiento de Dividendo. (Para aquellos de ustedes que no disfruten de las matemáticas, simplemente ignoren la oración anterior y oculten la fórmula de Rendimiento de Dividendo). La comida para llevar es que los inversionistas que enfatizan el Modelo de Crecimiento Cero están valorando la acción casi exclusivamente por su rendimiento dividendo. ¿Cuál es el ingreso corriente que la acción está generando a partir de sus dividendos?

Para un ejemplo de la vida real, exploremos Consolidated Edison, símbolo ED, la empresa de energía para la ciudad de Nueva York y sus alrededores. Comenzó su vida como New York Gas Light Company en 1823 y comenzó a entregar electricidad en 1882. A partir del 23 de febrero de 2022, ED estaba pagando $3.16 en dividendos anuales y creemos que seguirá pagando este dividendo en el futuro. Supongamos que nuestra tasa de retorno requerida es del 8% (0.08). La fórmula se convierte en:

Dividendos anuales $3.16

Valor de las acciones = ——————————————————————— = ——————— = $39.50 por acción Tasa de retorno

requerida 0.08

El precio actual de mercado al 23 de febrero de 2022 fue de $85.30 por acción. No obstante, el modelo está afirmando que creemos que la acción vale solo $38.75. Por lo tanto, el modelo dice que el stock está sobrevalorado para nuestra tasa de retorno requerida. Probemos una tasa de retorno requerida diferente. ¿Qué tal 5%?

Dividendos anuales $3.16

Valor de las acciones = ——————————————————————— = ——————— = $63.20 por acción Tasa de retorno

requerida 0.05

El modelo nuevamente está afirmando que creemos que el stock es demasiado caro para nosotros. Con un precio de mercado de $85.30, la acción está rindiendo 3.70%. Los inversionistas que estén contentos con una tasa de rendimiento requerida de 3.70% creerían que ED tenía un precio correcto. Nuevamente, el Modelo de Crecimiento Cero funciona bien para acciones estables y productoras de ingresos.

Descargo de responsabilidad: Aunque lo hacen muy lentamente, a diferencia de otras compañías de servicios públicos, Consolidated Edison en realidad hace crecer sus pagos de dividendos. Por lo tanto, realmente deberíamos usar el siguiente modelo. Sin embargo, simplemente no pudimos resistirnos a exhibir una compañía que lleva 200 años en el negocio.

El modelo de descuento de dividendos de Gordon Growth

El modelo Gordon Growth Dividend Discount fue nombrado en honor a Myron J. Gordon de la Universidad de Toronto. También se le conoce como el Modelo de Crecimiento Perpetuo Constante. Este modelo lleva al Modelo de Crecimiento Cero un paso más allá y asume que los dividendos seguirán creciendo a una tasa determinada perpetuamente en el futuro. La fórmula es:

(Dividendos Anuales * (1 + Tasa de Crecimiento de Dividendos))

Valor de las acciones = ———————————————————————————————————————————————————————————————————————————————————————————————————————

Compara la fórmula anterior con el Modelo de Crecimiento Cero. Vea cómo se ha agregado “(1 + Dividend Growth Rate)” al numerador y “- Dividend Growth Rate” se ha agregado en el denominador. (Si sustituye cero por la Tasa de Crecimiento de Dividendos, obtiene el Modelo de Crecimiento Cero. Esa es otra idea más para ustedes amigos matemáticos.)

Por ejemplo, investiguemos a una compañía que está pagando $1 dividendo por acción. Han estado creciendo su dividendo a una tasa constante de 5% anual desde hace varios años y creemos que lo seguirán haciendo de cara al futuro. Nuestra tasa de retorno deseada es del 10%. Por lo tanto la fórmula se convierte en:

($1 * (1 + 0.05)) ($1 * 1.05) $1.05

Valor = ————————————————————— = ————————————— = ————————— = $21 por acción

(0.10 - 0.05) 0.05 0.05

El modelo nos está diciendo que creemos que las acciones deben valorarse en 21 dólares por acción. Este modelo es bueno para empresas con crecimiento consistente de dividendos. Las empresas con crecimiento consistente de dividendos tienden a ser empresas grandes y bien establecidas con sus raíces profundas en la economía. Históricamente, han sido algunos de los mejores resultados del mercado de valores a largo plazo. Recuerda: ¡Los dividendos no mienten!

Una nota sobre la aritmética: Debemos calcular el numerador y el denominador antes de hacer la división. Por eso usamos los paréntesis en la fórmula. Recuerda calcular primero lo que hay dentro de los paréntesis.

Veamos algunos ejemplos de la vida real. Nuestro primero es 3M, símbolo MMM. 3M es una compañía Dow Jones Industrial Average que cotiza en la Bolsa de Valores de Nueva York. Anteriormente se conocía como Minnesota Mining and Materials. Puede que no estés familiarizado con sus dos nombres pero usas sus productos todo el tiempo. Sus productos más conocidos son Scotch Tape o Post-it Notes. Sin embargo, 3M en realidad fabrica 55 mil productos diferentes, la mayoría de ellos son planos como adhesivos, papel de lija, cinta reflectante y pantallas antideslumbrantes. Al 23 de febrero de 2022, su precio de acciones era de 146.08 dólares. Están pagando $5.96 anuales en dividendos. Supongamos que han ido creciendo su dividendo en 8% anual y que nuestra tasa de retorno requerida es de 13%. La fórmula se convierte en:

($5.96 * (1 + 0.08)) ($5.96 * 1.08) $6.4368

Valor = ———————————————————————————————————————— = ————————————— = $128.74

(0.13 - 0.08) 0.05 0.05

Hmmm. El precio de las acciones es de $146.08 y nuestro modelo nos dice que creemos que vale solo $128.74 si deseamos una tasa de retorno del 13%. El modelo nos está diciendo que las acciones están sobrevaloradas si requerimos una tasa de retorno del 13%. ¿Y si reducimos nuestra tasa de retorno esperada al 10%? El único cambio es a la tasa de retorno requerida y la fórmula se convierte en:

($5.96 * (1 + 0.08)) ($5.96 * 1.08) $6.4368

Valor = —————————————————————————————————————————————— = $321.84

(0.10 - 0.08) 0.05 0.02

¡Qué gran diferencia! ¿Ves lo sensible que es el modelo a nuestra tasa de retorno requerida? Simplemente cambiando nuestra tasa de retorno requerida de 13% a 10%, 3M ahora parece una ganga. ¿Crees que 3M es una buena relación calidad-precio? ¿Quieres ser dueño de 3M? Recuerda que cada vez que investigamos una empresa, también necesitamos investigar a sus competidores, sus clientes, sus proveedores, la industria en la que operan, etc. no nos limitamos a confiar en los resultados de nuestros modelos. Eso sería una locura.

Nuestro siguiente ejemplo es AbbVie, ABBV, una compañía farmacéutica que fue derivada de Abbott Laboratories hace unos años. Al 23 de febrero de 2022, el precio de mercado era de $146.50 y actualmente están pagando $5.42 en dividendos anuales. Nuevamente, supongamos que los dividendos están creciendo aproximadamente en 8% anual. Volvamos a utilizar una tasa de retorno esperada del 13%:

($5.42 * (1 + 0.08)) ($5.42 * 1.08) $5.8536

Valor = ———————————————————————————————————————— = ————————————— = $117.07

(0.13 - 0.08) 0.05 0.02

¡Eso está bastante cerca del precio actual del mercado! Abbvie luce atractivo. Redujamos nuevamente la tasa de retorno deseada hasta el 10%. Recuerda que el único cambio es a la tasa de retorno requerida:

($5.42 * (1 + 0.08)) ($5.42 * 1.08) $5.8536

Valor = —————————————————————————————————————————— = ——————————— = $292.68

(0.10 - 0.08) 0.05 0.02

¡Guau! ¡Abbvie parece un buen trato gritando! No obstante, recuerden que el modelo nos está apuntando a empresas como Abbvie. Como se mencionó, esto inclinará las probabilidades a nuestro favor. Pero ahora tenemos que dedicar mucho tiempo a investigar sus productos, sus competidores, clientes, proveedores, etc. No podemos confiar solo en el modelo. ¡No, no, no, no, no!

Nuestro tercer ejemplo es Illinois Tool Works. ¿Quién o qué es Illinois Tool Works? Son una de esas empresas que han existido por más de 100 años y nunca se oye hablar de ellas pero estás rodeado de sus productos todos los días y ni siquiera lo sabes. Su precio de mercado al 23 de febrero de 2022 era de 217.30 dólares y estaban pagando $4.88 en dividendos anuales. Si asumimos la misma tasa de crecimiento de dividendos de 8% anual y la misma tasa de rendimiento requerida de 13%, la fórmula se convierte en:

($4.88 * (1 + 0.08)) ($4.88 * 1.08) $5.2704

Valor = —————————————————————————————————————— = ————————————— = $105.41

(0.13 - 0.08) 0.05 0.02

Nuevamente, al 13%, el modelo dice que la acción está sobrevalorada. Qué sucede si nuevamente reducimos la tasa de retorno deseada hasta el 10%:

($4.88 * (1 + 0.08)) ($4.88 * 1.08) $5.2704

Valor = ———————————————————————————————————————— = ————————————— = $263.53

(0.10 - 0.08) 0.05 0.02

A lo mejor deberíamos dedicar más tiempo a investigar a ITW y a sus competidores. Piensa en lo impresionado que estarán tus amigos y familiares y compañeros cuando te vueles elocuentemente sobre grandes empresas importantes para nuestra economía de las que nunca han oído hablar.

Ahora es tu turno de hacer los cálculos. Caterpillar, símbolo CAT, es una empresa Dow Jones Industrial que fabrica equipos de construcción pesados. Al 23 de febrero de 2022, el precio de mercado era de $189.50. Estaban pagando $4.44 dividendos anuales y asumiremos que están creciendo sus dividendos a 8% anual. Utilice el modelo para calcular el valor predicho a una tasa de retorno requerida de 13% y 10%. (Deberías recibir $95 por 13% y $239.76 por 10%.) ¿Sabías que Caterpillar posee Solar Turbines, una compañía local de San Diego que opera junto a nuestro aeropuerto de recesión desde 1927?

Nuestro último ejemplo es Altria, símbolo MO, el fabricante de cigarrillos Marlboro y Virginia Slims en Estados Unidos. Hace más de una década, Altria hizo girar Philip Morris International, símbolo PM, con sede en Estados Unidos, que ahora es la compañía que vende los mismos cigarrillos fuera de Estados Unidos. (Un poco extraño, ¿eh? Philip Morris International tiene su sede en Estados Unidos pero no vende ningún producto en los Estados Unidos). Al 23 de febrero de 2022, el precio de mercado de Altria era de $51.24 y estaban pagando $3.60 en dividendos anuales. Si asumimos una tasa de crecimiento de dividendos del 8% y deseamos una tasa de retorno requerida del 13%, la fórmula es:

($3.60 * (1 + 0.08)) ($3.60 * 1.08) $3.8880

Valor = ———————————————————————————————————————— = ————————————— = $77.76

(0.13 - 0.08) 0.05 0.02

¡Guau! Nuestro modelo dice que Altria vale $77.76 si esperamos 13% y el precio actual es de solo $51.24. ¡Qué compra! Ah, es decir, si convenientemente ignoras el hecho de que el tabaco mata a 400 mil estadounidenses cada año. ¿Comprarías Altria o Philip Morris International o a su otro competidor importante, British American Tobacco, fabricantes de cigarrillos Lucky Strike y Camel? Las tres empresas están diciendo que están mirando más allá del día en que ya no se venden cigarrillos. (Psst, aquí tienes uno de los consejos secretos de Paiano. Tu Humilde Autor tiene una muy buena idea de lo que significan. ¿Quién crees que ganará a lo grande cuando se legalice la marihuana, eh?)

Ahora, después de un ejemplo hipotético y cinco ejemplos de la vida real, tal vez se esté preguntando si el Modelo de Crecimiento Gordon, también conocido como el Modelo de Crecimiento Perpetuo Constante, es muy cercano y querido para el corazón de su Humble Autor. Tendrías razón. A pesar de todas sus muchas limitaciones, este modelo es un excelente lugar para iniciar su investigación. Por favor, por favor, no ignore estos cálculos. Son muy fáciles de hacer. Estarán en el examen #2, examen #3, examen #4, y el examen final. No se puede dejar BUS-123, Introducción a las Inversiones, sin poder hacer estos simples cálculos. ¡Es malo para mi autoestima!

Oh, por cierto, también te estarás preguntando por qué simplemente asumimos que la tasa de crecimiento de dividendos era del 8% para todas estas empresas. ¿No deberíamos encontrar las tasas reales de crecimiento de dividendos? La respuesta es: “¡Sí, claro que deberíamos!” El modelo no solo es sensible a nuestra tasa de rendimiento requerida, sino que también es muy sensible a la tasa de crecimiento de dividendos. Las tasas recientes de crecimiento de dividendos de 3M, Yum Brands, Travelers, Caterpillar y Altria son todas 8% o superiores. Caterpillar es 8.8%, Altria es 8.9%, 3M es 11.7%, Illinois Tool Works es 14.9% y AbbVie es 18.4%. Todas estas empresas están creciendo sus dividendos más rápido que 8% anual. No obstante, el modelo no funciona si la tasa de rendimiento requerida es igual o menor que la tasa de crecimiento del dividendo. Obtienes resultados extraños y anómalos como división por cero o precios esperados negativos. Por lo tanto, ¡en realidad deberíamos elevar nuestras tasas de rendimiento esperadas para todas estas empresas! Según el modelo, todas estas empresas son en realidad mejores compras de lo que nos decían nuestros resultados iniciales para nuestras tasas de rendimiento requeridas. Tenga en cuenta que se trata de empresas de primera línea con largas historias de dividendos en alza. Pero no están solos. Sin embargo, últimamente ha sido cada vez más difícil encontrar buenos prospectos utilizando este modelo. Traducción: Muchas acciones eran actualmente muy caras Febrero de 2022. Estar emocionalmente preparado para la recesión. No tenemos idea de cuándo viene pero sí sabemos que viene.

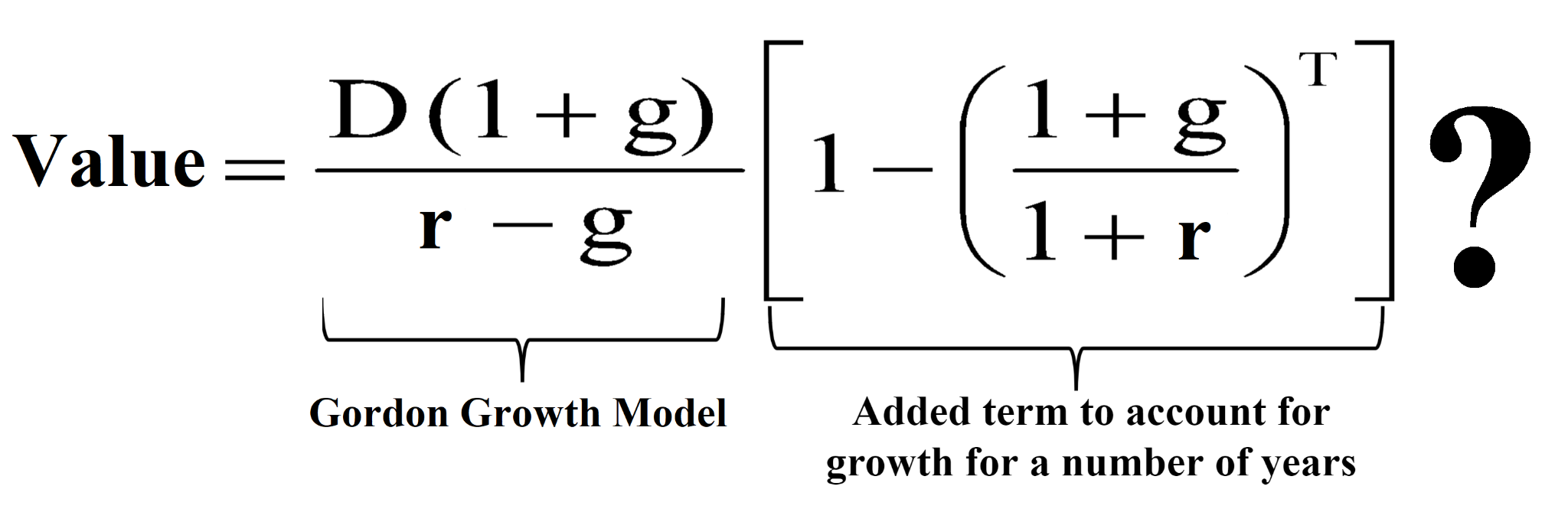

El modelo de descuento por dividendos de crecimiento constante

El Modelo de Descuento por Dividendos de Crecimiento Constante asume que los dividendos seguirán creciendo a una tasa determinada durante un número determinado de años. Este modelo lleva al Modelo de Crecimiento Gordon un paso más allá, agregando un término para dar cuenta del crecimiento constante durante un número determinado de años. Esto es similar a cómo el Modelo de Crecimiento Gordon evolucionó a partir del Modelo de Crecimiento Cero, agregando un término adicional para dar cuenta del crecimiento consistente de los dividendos. Vamos a utilizar un editor de ecuaciones elegante para mostrar el modelo. Relájese. Antes de dejar la clase, sepa que no vamos a utilizar este modelo. Sólo te lo estamos mostrando para que veas cuánta energía se ha puesto en la construcción de estos modelos. La fórmula del modelo de descuento por dividendos de crecimiento constante es:

¡Sí! ¡Cosas de matemáticas aterradoras! Solo tengo que amar a esos amigos de las matemáticas, ¿eh? Utilizan caracteres individuales para denotar cantidades cuando nosotros, la gente normal, usaríamos una palabra descriptiva completa. La ecuación utiliza D como dividendo anual, g como tasa de crecimiento del dividendo, r como tasa de rendimiento requerida y T como número de años de crecimiento. La fórmula calcula lo que creemos que vale el Valor de la acción. El? significa que tenemos miedo de que esta ecuación vaya a asustar a los estudiantes. Recuerda que no vamos a usar este modelo. Por favor, siga leyendo. Por favor, no dejes la clase.

¿Ves lo que han hecho? El lado izquierdo de la fórmula es el Modelo de Crecimiento Gordon que acabamos de estudiar. Al Modelo de Crecimiento Gordon, le han agregado otro término que toma en cuenta el crecimiento por un número determinado de años. Al utilizar este modelo, se le pide que estime cuánto tiempo va a estar creciendo la compañía sus dividendos. Esa es una especulación dudosa en el mejor de los casos.

Espera. Se pone peor.

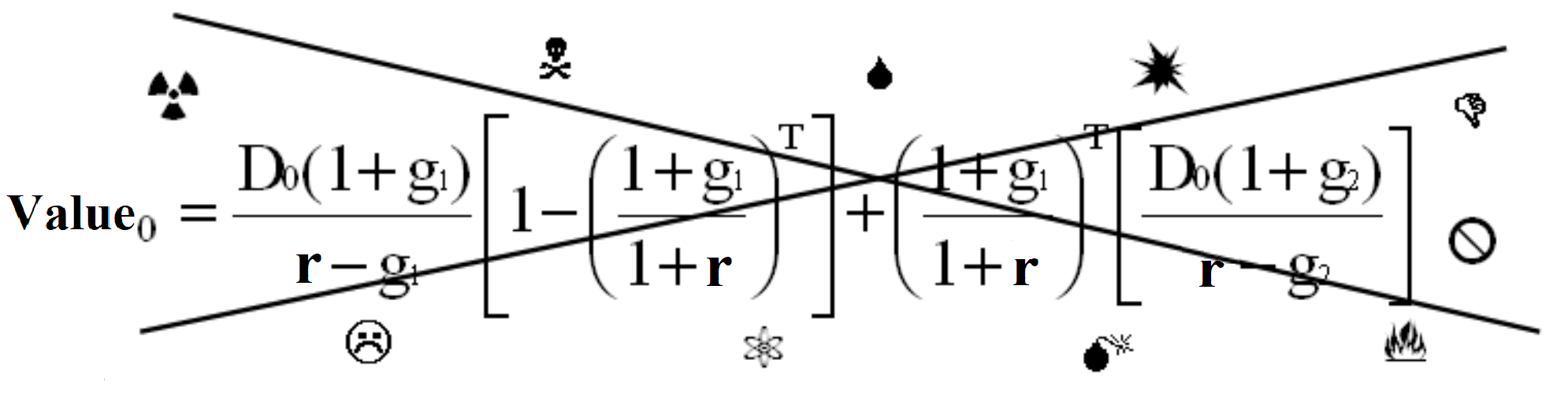

El modelo de descuento por crecimiento de dividendos en dos etapas

El Modelo de Descuento por Crecimiento de Dividendos en Dos Etapas, también conocido como Modelo de Crecimiento Variable, asume que los dividendos seguirán creciendo a una tasa específica en el futuro (presumiblemente la etapa de crecimiento rápido) y luego crecerán en un segundo (presumiblemente una tasa de crecimiento más lenta una vez que la compañía madura). Aquí está, Amigos:

¿Estás impresionado? Bueno, este modelo puede verse muy impresionante, sobre todo para los amantes de las matemáticas, pero tiene algunos problemas serios. Es muy difícil predecir con precisión el crecimiento futuro de dividendos durante la etapa inicial de rápido crecimiento de una acción. Por lo general, las empresas no pagan dividendos significativos mientras están creciendo rápidamente porque necesitan las ganancias para reinvertir en el crecimiento de la compañía. Nuevamente, te mostramos este modelo no porque creamos que en realidad es un modelo que vale la pena. ¡No lo usamos y desde luego no queremos que lo uses! Te lo mostramos para demostrar las longitudes a las que han ido los inversionistas para determinar el valor de las empresas. Hace muchas décadas en The Intelligent Investor, el autor Benjamin Graham advirtió contra el uso de modelos matemáticos demasiado sofisticados para valorar las acciones.

Observaciones de los Modelos de Descuento por Dividendos

Tomemos unos momentos para reflexionar sobre los diversos Modelos de Descuento por Dividendos que hemos cubierto. Un problema serio con los modelos es que las tasas de crecimiento de dividendos son muy difíciles de estimar. Con empresas grandes y bien establecidas que han estado creciendo constantemente sus dividendos durante un período de tiempo significativo, las tasas de crecimiento históricas pueden ser útiles. Pero con empresas de rápido crecimiento en nuevas industrias, es casi imposible. No obstante, surge una pregunta más importante: ¿Cómo se utilizan estas versiones de los modelos para empresas que no están pagando ningún dividendo? La respuesta simple es: “¡No puedes!” Si una empresa no está pagando dividendos, ¡entonces el valor presente del flujo futuro de no dividendos es cero! Estos modelos dicen que una empresa que no paga ningún dividendo carece de valor. Esto obviamente no es cierto. A pesar de los problemas de los Modelos de Descuento por Dividendos anteriores, repita después de mí: “El valor de una acción se basa en el valor presente de sus flujos de efectivo futuros”.

Ahora bien, si tan sólo hubiera un modelo que pudiera valorar a una empresa que no está pagando dividendos. Ah, Estimados estudiantes, sigan leyendo. ¡Estás a punto de convertirte en Gurús de la Inversión en toda regla!