4.3: El Modelo de Flujo de Efectivo Descontado

- Page ID

- 68927

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

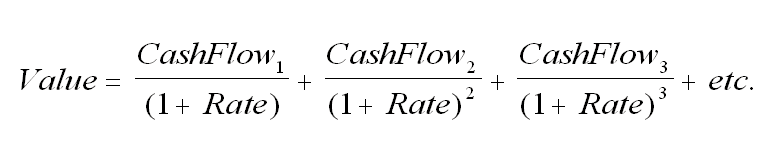

Una versión poderosa de los Modelos de Descuento por Dividendo es el Modelo de Flujo de Efectivo Descontado. Este modelo establece que el valor de una acción es igual al valor presente de todo su flujo de caja futuro esperado, no sólo de sus dividendos. La fórmula del Modelo de Flujo de Efectivo Descontado es:

El flujo de caja para cada año, CashFlow 1, CashFlow 2, CashFlow 3, etc., se divide por la cantidad (1 + Tasa) 1, (1 + Tasa) 2, (1 + Tasa) 3, etc., por tantos años como podamos estimar razonablemente los flujos de efectivo futuros. Relájese. Te prometimos que no tenías que hacer ninguna exponenciación y no vamos a retroceder en esa promesa. Haremos la exponenciación para el siguiente ejemplo y luego te mostraremos cómo evitamos la exponenciación. Tu calculadora de 99¢ seguirá siendo suficiente.

Digamos que una empresa va a pagar a sus accionistas tres dividendos anuales de $10 por acción y a partir de entonces, no habrá más dividendos. Vamos a establecer nuestra tasa de retorno requerida en 7%. Los cálculos son:

$10 $10 $10 $10 $10 $10

Valor = —————— + ——————— + ——————— = —————— + ———————— + — ————————— $26.24

1.07 1.072 1.073 1.07 1.1449 1.2250

El modelo dice que las acciones de la compañía valen 26.24 dólares. Pero, ¿con qué frecuencia las empresas pagan tres dividendos anuales y luego cierran puntualmente? Además, seguimos usando este término “valor presente”. ¿Qué significa valor presente de todos modos?

¿Qué es el Valor Presente?

El valor presente es el valor actual de una suma global principal o serie de pagos a recibir en alguna fecha futura. Es lo opuesto al valor futuro. El valor presente y el valor futuro son operaciones inversas. Decimos que el valor presente y el valor futuro son “dos caras de una misma moneda”. El valor futuro te dice lo que valdrá una sola inversión o una serie de inversiones realizadas hoy en día en el futuro. El valor presente te dice lo que vale hoy en día en el presente una sola cantidad o serie de cantidades que recibas en el futuro. El valor presente nos dice lo que valen hoy los flujos de efectivo recibidos en el futuro.

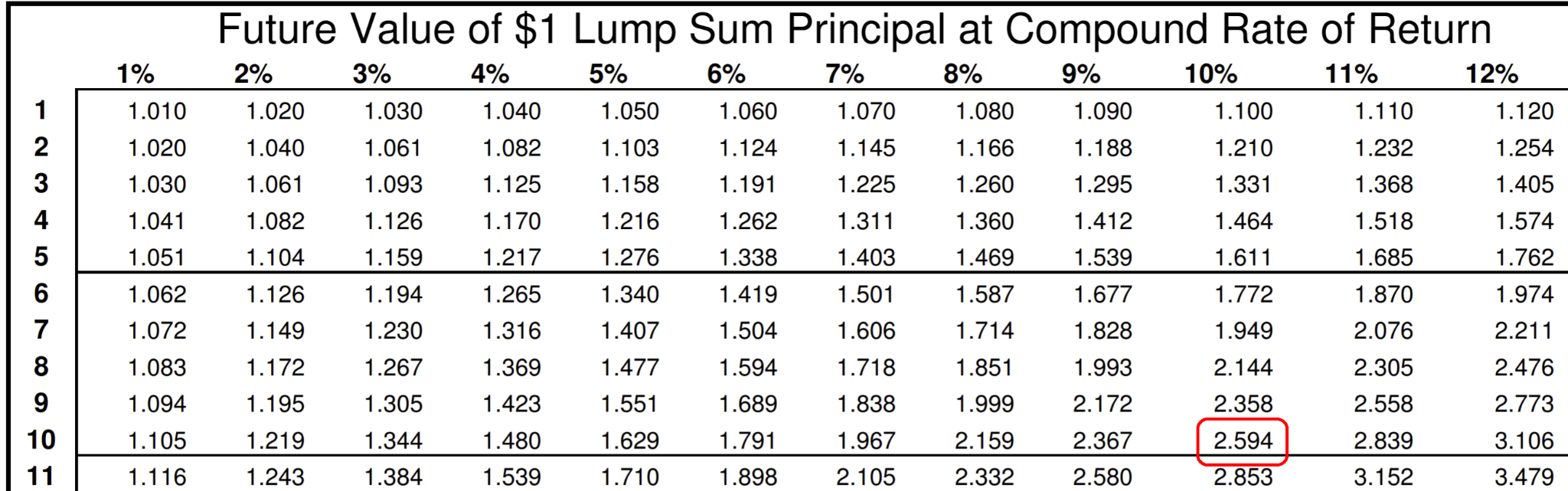

Hubo algunos cálculos opcionales del valor futuro en el capítulo 1. Uno de los problemas le pidió calcular el valor futuro de una inversión de suma global de $10,000 en 10 años si recibimos una tasa de rendimiento anual promedio del 10%. Podríamos usar la fórmula exponencial pero en su lugar, usamos el multiplicador de valor futuro de la tabla de valores futuros. Pasamos al 10% y bajamos a 10 años y encontramos que el multiplicador de valor futuro es de 2.594.

Luego multiplicamos la inversión de 10,000 dólares por el multiplicador de valor futuro de 2.594 y eso nos da un resultado de $25,940. El valor futuro de 10,000 dólares a una tasa de retorno anual promedio del 10% por 10 años es de $25,940. Si hoy invertimos 10 mil dólares y recibimos una tasa de retorno del 10%, en 10 años, tendremos $25,940.

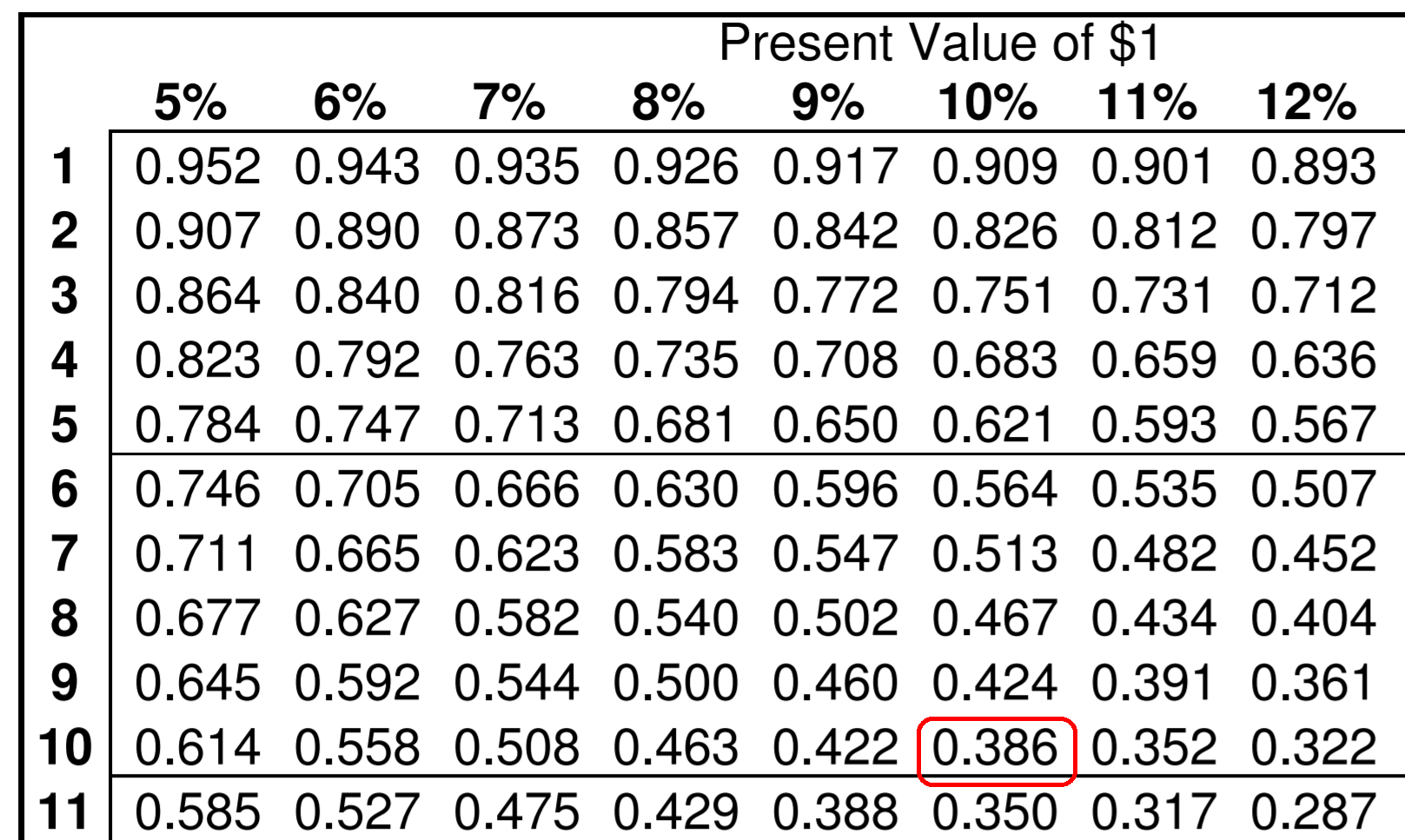

¿Y si quisiéramos hacer lo contrario? ¿Y si quisiéramos determinar cuánto vale para nosotros hoy en el presente un resultado que recibimos en el futuro? Es decir, ¿cuál es el valor presente de ese pago que recibiremos en el futuro? De nuevo, hay una fórmula exponencial pero te prometimos que no tendrías que usar exponentes. Calculamos el valor presente utilizando la misma técnica que el cálculo del valor futuro excepto que usaremos la tabla de valores actuales. Digamos que vamos a recibir $25,940 en 10 años. Si deseamos una tasa de rendimiento anual del 10%, ¿qué es lo que hoy nos valen esos $25,940? En la tabla de valores actual, pasar a través de 10% y bajar a 10 años. El multiplicador de valor actual es 0.386.

Multiplicamos los $25,940 por el multiplicador de valor presente de 0.386 y el resultado es de $10,012.84. El resultado no es exactamente de 10,000 dólares porque la tabla solo está usando tres dígitos de precisión. Si hubiéramos usado 7 u 8 dígitos después del punto decimal, recibiríamos $10,000 exactamente como nuestro resultado.

Entonces, ¿qué preferirías tener, 10 mil dólares hoy o 25 mil 940 dólares en diez años? Si nuestra tasa de retorno requerida es del 10%, son equivalentes. El valor futuro de 10,000 dólares en 10 años al 10% es de $25,940. El valor actual de $25,940 en 10 años al 10% es de $10,000. ¡Son dos caras de una misma moneda! El cálculo del valor futuro de las inversiones realizadas hoy en día se denomina capitalización. El cálculo del valor presente de los pagos recibidos en el futuro se denomina descuento. ¡Oh, no! ¡Hay otra frase que suena rara! Lo sé. Lo sé. “Descontar un flujo de flujos de efectivo futuros” suena un poco tonto pero acostumbrarse a ello porque esas son de hecho las palabras que usamos. Mira, todo lo que significa es que vamos a buscar números en la tabla de valores actual y luego multiplicarlos. ¡Puedes hacerlo! Nuevamente, todo lo que necesitas es una calculadora de 99¢ y la tabla de valores actuales.

¿Qué es Descontar una Corriente de Flujos de Efectivo Futuros?

Vamos a tomar pagos que recibamos en el futuro y calcularemos lo que valen esos pagos futuros hoy. Decimos que “estamos descontando esos pagos futuros” de regreso al presente. El proceso en realidad es muy fácil pero las palabras se interponen en el camino. Usemos la tabla de valores actuales y rehagamos el ejemplo anterior de tres dividendos anuales de $10 a una tasa anual de 7%. Pasamos a la tabla de valores actuales y encontramos los multiplicadores de valor presente para los años 1, 2 y 3 en 7%.

Los multiplicadores de valores actuales son 0.935, 0.873 y 0.816. Luego multiplicamos los flujos de efectivo futuros de $10 anuales por cada uno de los tres multiplicadores de valor presente:

Valor = $10*0.935 + $10*0.873 + $10*0.816 = $9.35 + $8.73 + $8,16 = $26.24

Ahora eso no estuvo tan mal, ¿verdad? Para muchos estudiantes, hacer el cálculo suele ser mucho más fácil que entender lo que realmente significan los términos valor presente y descontar. Así que por favor no te preocupes si todavía estás un poco confundido acerca de lo que significan las palabras. Solo haz los cálculos... una y otra y otra vez. Los significados brillarán pronto. Otra forma de mostrar el problema implica usar una tabla:

| Año | Flujos de efectivo futuros | Multiplicadores de Valor Presente 7 % | Flujos de efectivo con descuento |

| #1 | Dividendo de $10 | 0.935 | $9.35 |

| #2 | Dividendo de $10 | 0.873 | 8,73$ |

| #3 | Dividendo de $10 | 0.816 | $8.16 |

| Total: | 26,24$ | ||

Muchos encuentran que el formato de la tabla es mucho más fácil de usar. Multiplica el flujo de caja futuro de cada año por el multiplicador de valor presente del año para obtener el flujo de caja descontado. A continuación, se calcula la suma de los flujos de efectivo descontados. Eso le da el valor presente del flujo futuro de flujos de efectivo.

Ejemplos del Modelo de Flujo de Efectivo Descontado

Estamos listos para poner en práctica el Modelo de Flujo de Efectivo Descontado. Nuestro primer ejemplo no tomó en cuenta que la acción seguirá teniendo valor al final de los tres años. Para que el modelo sea más útil, simplemente agregamos nuestro precio de mercado previsto de la acción al final de los tres años a los cálculos del valor actual. Tratamos el precio de las acciones al final de los tres años como un flujo de caja futuro que necesita ser descontado. ¿Y si el precio actual de las acciones fuera de 125 dólares y predijimos que el precio de las acciones sería de 135 dólares al final de tres años? Agregamos el precio de las acciones en el último año a la tabla anterior:

| Año | Flujos de efectivo futuros | Multiplicadores de Valor Presente 7 % | Flujos de efectivo con descuento |

| #1 | Dividendo de $10 | 0.935 | $9.35 |

| #2 | Dividendo de $10 | 0.873 | 8,73$ |

| #3 | Dividendo de $10 | 0.816 | $8.16 |

| #3 | Precio esperado de acciones de $135 al final del año #3 | 0.816 | $110.16 |

| Total: | $136.40 | ||

Observe que el multiplicador de valor presente para el precio de acciones esperado es el mismo que el flujo de caja futuro de dividendos en el año #3. Esto se debe a que el dividendo en el año #3 y el precio esperado de las acciones al cierre del tercer año son ambos flujos de efectivo que recibimos en el tercer año. Por lo tanto, utilizamos el mismo multiplicador de valor presente. Cuando sumamos los flujos de efectivo descontados en la última columna, calculamos un valor actual de $136.40. El precio actual de las acciones es de $125. El modelo nos está diciendo que si requerimos una tasa de retorno anual del 7%, la acción vale $136.40 mientras que el mercado nos está ofreciendo la acción en $125. El modelo está diciendo que esta acción es una inversión potencialmente buena para nosotros si nuestra tasa de retorno deseada es del 7%.

RENUNCIA: ADVERTENCIA: REPUDIACIÓN: DESAVISO: REFUTACIÓN: ABNEGACIÓN: RENUNCIA: De ninguna manera debemos tomar una decisión final, ya sea sí o no, sobre si debemos o no comprar o vender alguna acción simplemente en base a los resultados de este o cualquier otro modelo. Estamos utilizando estos modelos para apuntarnos en la dirección correcta. Estamos intentando inclinar las probabilidades a nuestro favor. Tenemos mucha más investigación que debemos hacer antes de decidir elegir una acción como una de nuestras inversiones. ¿Lo tienes? Bueno. Sólo quería estar seguro. Vamos a continuar.

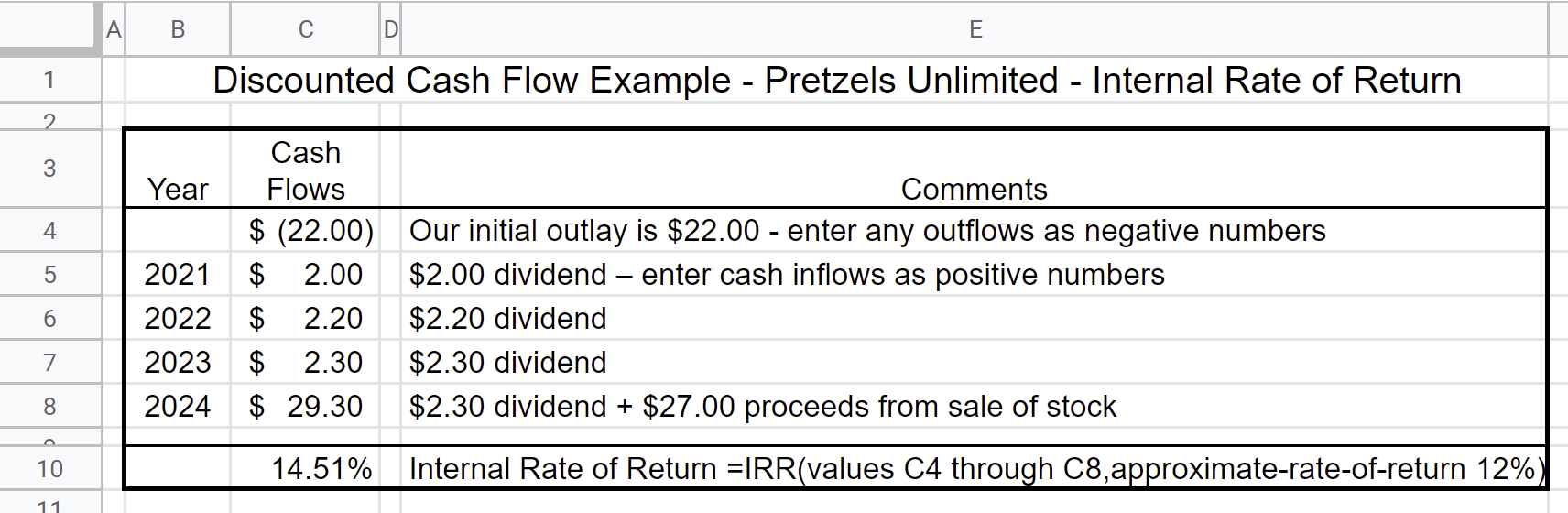

Ejemplo #2: Pretzels Unlimited, símbolo PU, es una compañía estólida e imaginaria que lleva casi 100 años fabricando pretzels y otros productos horneados. Actualmente sus acciones se venden por 22 dólares por acción y pagarán $2.00 por acción en dividendos en 2022. PU espera incrementar sus dividendos a 2.20 dólares en 2023, 2.30 dólares en 2024 y 2.30 dólares en 2025. Estaremos vendiendo las acciones a finales de 2025 y esperamos que el precio sea de 27 dólares por acción en ese momento. Nuestra tasa de retorno requerida es del 12%. Ponemos los años en la primera columna y los flujos de efectivo futuros en la segunda columna.

| Año | Flujos de efectivo futuros | Multiplicadores de Valor Presente 12 % | Flujos de efectivo con descuento |

| 2022 | $2.00 | 0.893 | $1.786 |

| 2023 | $2.20 | 0.797 | 1,7534 |

| 2024 | 2,30$ | 0.712 | $1,6376 |

| 2025 | $2.30 + $27 = $29.30 | 0.636 | $18.6348 |

| Total: | 23,81$ | ||

Encuentre los multiplicadores de valor presente para los años 1 al 4 al 12% en la tabla de valores actuales. ¿Encontraste 0.893, 0.797, 0.712 y 0.636? Los multiplicadores de valores actuales van en la tercera columna. Con tu calculadora de 99¢, multiplica los flujos de efectivo futuros por los multiplicadores de valor presente para calcular los flujos de efectivo descontados en la última columna. Por último, suma los flujos de efectivo descontados en la última columna para calcular el valor presente. El modelo está diciendo que PU vale $23.81 si requerimos una tasa de retorno del 12%. No obstante, el precio de la acción es de sólo 22 dólares. El modelo dice que esta acción es posiblemente una inversión atractiva para nosotros. Tenemos que hacer mucha más investigación pero este es un buen comienzo. La PU es una acción que podría llegar a formar parte de nuestra cartera.

Observe que agregamos el precio de acciones esperado en el último año al dividendo del último año. Esto nos permitió saltarnos una multiplicación. Pero lo que es más importante, también nos permite utilizar una función de hoja de cálculo muy potente para calcular la Tasa Interna de Retorno.

La tasa interna de rendimiento

La Tasa Interna de Rentabilidad es una medida de qué tasa de rendimiento esperamos obtener de una serie de flujos de efectivo, incluyendo flujos positivos y negativos. Es decir, requerimos una tasa de retorno del 12% de Pretzels Unlimited, pero ¿qué nos dicen nuestros números será nuestra tasa de retorno esperada? Algún día, cuando tomes una clase de finanzas o inversión de nivel superior o de posgrado, aprenderás a calcular manualmente la Tasa Interna de Retorno. ¡Ojalá no tengas un profesor sádico que te exija calcularlo manualmente más de una vez! Simplemente vamos a introducir los números en la fórmula de la hoja de cálculo y presionar la tecla [Enter], ¿de acuerdo?

Para aquellos que no están familiarizados con una hoja de cálculo electrónica, sepan que son igual que nuestra calculadora 99¢, simplemente mucho más poderosa. Utilizamos Google Docs que es gratuito para cualquiera que tenga una cuenta de Google. Puedes usar Microsloth Excuse o tal vez incluso LibreOffice o OpenOffice. Todos funcionan igual, un poco 'como un juego gigante de Bingo. La fórmula de la hoja de cálculo es:

=IRR (valores, tasa de retorno aproximada) donde

valores es el bloque de celdas que contiene los flujos de efectivo, tanto positivos como negativos,

y tasa de retorno aproximada es nuestra suposición sobre cuál será la Tasa Interna de Retorno

En la celda C10, la fórmula es =IRR (C4:C8,0.12) Esto le dice a la hoja de cálculo que use los flujos de efectivo en las celdas C4, C5, C6, C7 y C8. El 0.12 (12%) es nuestra suposición de cuál será el resultado. Simplemente podemos dejarlo como cero y pedirle a la hoja de cálculo que haga todo lo posible para encontrar el resultado. Observe que debemos incluir en el precio inicial de la acción como salida de efectivo, un número negativo, en la celda C4. Los cálculos internos de la Tasa de Retorno requieren todos los flujos de efectivo, tanto las entradas como las salidas. Entonces, ¿cuál es el resultado del cálculo de la Tasa Interna de Retorno que nos dice? Si hoy pagamos 22 dólares por las acciones y luego recibimos los dividendos esperados en los próximos cuatro años y la acción tiene un valor de 27 dólares al final de los cuatro años, nuestra Tasa Interna de Retorno será de 14.51%, mejor que nuestra tasa de retorno deseada del 12%.

Aquí está la hoja de cálculo en el sitio web de la clase. Notarás que tiene dos páginas. La primera página nos permite simplemente poner en los flujos de efectivo y la hoja de cálculo calculará automáticamente el valor actual. No es necesario que busquemos los multiplicadores de valores actuales, multipliquemos y luego sumemos los resultados. La segunda página calcula automáticamente el cálculo de la fórmula de Tasa Interna de Retorno. Bastante práctico, ¡estas hojas de cálculo electrónicas! Y son gratuitos, también, si usamos Google Docs o OpenOffice o LibreOffice. ¿Quién necesita pagar a alguna compañía que permanecerá sin nombre (Micro$oft) que trata a sus clientes como bichos, requiriendo continuamente que soporten actualizaciones dolorosas y costosas con la esperanza de que algún día, de alguna manera, sus programas puedan funcionar realmente? (Lo sé. Tengo un disgusto patológico de esa compañía sin nombre. Nadie es perfecto, ¿eh?)

Pero, ¿y si una empresa no está pagando dividendos?

Cuando revisamos los problemas con los Modelos de Descuento por Dividendo iniciales, descubrimos que simplemente no funcionaban si la empresa no estaba pagando dividendos. El valor presente de nada recibido en el futuro es cero. Este no es el caso con el Modelo de Flujo de Efectivo Descontado. A diferencia de otros Modelos de Descuento por Dividendos, el Modelo de Flujo de Efectivo Descontado aún se puede utilizar si no hay dividendos. Simplemente tratamos el precio futuro esperado de las acciones como un solo flujo de caja futuro. ¡Muy cool!

Ejemplo 3: Genes 'R' Us, símbolo GRUS, una empresa biotecnológica emocionante, dinámica, hacer creer con sede en San Diego, actualmente se vende por 21 dólares por acción. No paga dividendos y actualmente está perdiendo dinero. Están trabajando en una droga que curará la calvicie. Creemos que GRUS se venderá por alrededor de 50 dólares por acción en cinco años. Nuestra tasa de retorno requerida es del 13%. ¿Cómo podemos determinar si se trata de una inversión potencialmente buena?

Construyamos la tabla de flujo de caja:

| Año | Flujos de efectivo futuros | Multiplicadores de Valor Presente 12 % | Flujos de efectivo con descuento |

| 2021 | $0 | 0.885 | $0 |

| 2022 | $0 | 0.783 | $0 |

| 2023 | $0 | 0.693 | $0 |

| 2024 | $0 | 0.613 | $0 |

| 2025 | $0 + $50 = $50 | 0.543 | $27.15 |

| Total: | $27.15 | ||

En realidad, no necesitábamos construir toda la tabla de flujo de caja. Todo lo que realmente necesitábamos era 2025, año #5, ya que el valor actual de cero dividendos es cero. Podríamos haber simplemente multiplicado $50 por el multiplicador de valor presente para 13% por 5 años, 0.543. $50 valor futuro por 0.543 es igual a $27.15. El modelo nos está diciendo que creemos que GRUS vale 27.15 dólares mientras se vende por solo 21 dólares por acción. Una vez más, el modelo nos está apuntando en la dirección de la empresa como una inversión potencialmente digna de la pena.

A diferencia de la tabla anterior, cuando utilizamos una hoja de cálculo electrónica para calcular la Tasa Interna de Retorno, nos vemos obligados a incluir todos los años, incluso aquellos sin flujo de caja:

| Año | Flujos de efectivo | Tasa Interna de Retorno |

| ($21.00) | La salida de efectivo inicial es negativa $21.00 | |

| 2021 | $0 | No hay dividendos |

| 2022 | $0 | |

| 2023 | $0 | |

| 2024 | $0 | |

| 2025 | $50.00 | Precio esperado de acciones en 5 años |

| 18.95% | =IRR (B2:B7,0.13) |

Si Genes 'R' Us sí alcanza los 50 dólares en cinco años, entonces habremos logrado casi una tasa de retorno del 19%. ¡Bastante impresionante!

¡Espera un minuto! Ojalá, a estas alturas, ya puedas mirar tanto Pretzels Unlimited como Genes 'R' Us y hacer algunas observaciones simples. ¿Qué compañía es la alternativa más segura? ¿Qué compañía está ofreciendo a sus inversionistas efectivo cada año y creciendo ese flujo de ingresos? Si respondiste, Pretzels Unlimited, has estado prestando mucha atención. ¿Qué empresa es la inversión más arriesgada? ¿Qué compañía ofrece el potencial de una gran recompensa pero también podría caerse, romperse y disolverse en un charco de lágrimas? Si respondiste, Genes 'R' Us, date una estrella de oro para la lección muy importante de hoy.

Pretzels Unlimited podría ser fácilmente una de las compañías de primera línea o orientadas a los ingresos, grandes, sodadas, creciendo a un ritmo muy lento o simplemente no creciendo en absoluto y arrojando gobs de efectivo a sus inversionistas porque simplemente ya no necesitan el dinero para reinvertir en la compañía. Genes 'R' Nosotros, por otro lado, fácilmente podríamos convertir nuestra inversión de $500 o $1,000 en $50,000 si llegan a lo grande porque su droga funciona y es aprobada por las autoridades como segura y efectiva y todo el que es calvo va a desembolsar gotas de dinero para comprarlo. No obstante, Genes 'R' Us también podría convertir fácilmente nuestros $500 o $1,000 en 50¢ cuando resulta que la droga no funciona o convierte los hígados de la gente en paté. Si se dice la verdad, hace medio millón de años, Your Humble Author era un tonto para estas pequeñas startups biotecnológicas con sede aquí en San Diego. Iría a las reuniones anuales y platicaría con los empleados. La tecnología era genial e iba a cambiar el mundo y, bueno, no siempre funcionaba como se suponía que debía hacerlo. Por suerte para mí y mi esposa, solo puse un pequeño porcentaje de nuestras inversiones en estos emprendimientos muy especulativos. Lo llamé nuestro “Fondo Vegas”... y vivió a la altura de su nombre. Ahora me concentro en empresas como Pretzels Unlimited y llamo a la cuenta nuestro “Fondo Benjamin Graham”.

No estamos diciendo que nunca debes elegir un Genes 'R' Us como una de tus inversiones. No estamos diciendo que solo debas elegir empresas como Pretzels Unlimited. Sin embargo, para la gran mayoría de nosotros, los inversores individuales sin el beneficio de equipos de investigación globales basados en todo el mundo que hablan docenas de idiomas, es más probable que los Pretzels Unlimited del mundo nos ayuden a construir con éxito una riqueza prudente a largo plazo. ¿Qué tal esta estrategia? Por cada uno Genes 'R' Nosotros que encuentres, elige cuatro o cinco Pretzels Unlimited's ¿Eso funcionaría para ti?

Lo más importante de esta discusión es que aprendas a identificar los riesgos inherentes a las empresas que investigas. Queremos que tengas los ojos bien abiertos. Si eliges un tema especulativo como Genes 'R' Us, ten el coraje de tu convicción y te deseamos la mejor de las suertes y éxitos. Pero date cuenta de que estás asumiendo un gran riesgo. Estás tomando una gran apuesta. Esté preparado para la volatilidad. (Traducción por experiencia personal: “La compré a $11.88 y la vendí a 30¢”. Eso fue Alliance Pharmaceuticals. ¡Estaban trabajando en sangre artificial! ¡No más bancos de sangre ni súplicas para que la gente done sangre! Uh, no te molestes en buscarlos. Alliance Pharmaceuticals se ha ido, no los bancos de sangre. La SEC revocó oficialmente sus valores en 2013 pero ya se habían ido mucho antes de entonces. Ese fue uno de mis temas especulativos. Recuerda que la especulación es el eufemismo de nuestra industria para, “¡Ay! ¡Perdí mucho dinero!”)

Sabes lo que sigue, ¿verdad? Una vez más volvemos a revisar la definición de inversión del Sr. Benjamin Graham:

“Una operación de inversión es aquella que, tras un análisis minucioso, promete seguridad del principal y un rendimiento adecuado. Las operaciones que no cumplan con estos requisitos son especulativas”. ‒ The Intelligent Investor, Benjamin Graham

También revisamos nuestra definición original de una inversión:

“Una inversión es cualquier vehículo en el que se puedan colocar recursos con la expectativa de que va a generar ingresos positivos, o que su valor sea preservado o aumentado, o ambos”.

Entonces ahora cuando te acerques a una inversión potencial, la mirarás con ojos frescos. Investigarás qué tipo de flujos de efectivo te devolverá la inversión en forma de ingresos o ganancias de capital o ambos. Ahora también tiene las herramientas para valorar esos flujos de efectivo futuros, los Modelos de Descuento por Dividendos, incluido el muy potente Modelo de Flujo de Efectivo Descontado, y el igualmente poderoso cálculo de la Tasa Interna de Retorno, que se le da cortesía de una hoja de cálculo electrónica. También podrás estimar el riesgo relativo de la inversión. Enhorabuena, Estimados Estudiantes, ¡ya son Gurús oficiales de la Inversión!

¡Debes aprender a descontar un flujo futuro de flujos de efectivo!

Sabemos que para algunos individuos, en cuanto ven números y fórmulas y símbolos y cálculos, sus bocas se vuelven secas, sus ojos se vuelven resplandecientes y prometen ignorar por completo lo que vean frente a ellos. ¡No lo hagas! ¡No te rindas! ¡Nunca te rindas! Regrese y vuelva a leer las secciones anteriores. Escuche o vea la presentación que lo acompaña. Practicar los cálculos y las hojas de trabajo. Hay claves de respuesta y comentarios. Hazlos. Si no tienen sentido y estás confundido y obtienes los resultados equivocados, ve a jugar voleibol o pasear al perro o andar en bicicleta. Entonces regresa y hazlo todo de nuevo. ¡Puedes hacerlo! Los cálculos son muy fáciles una vez que los haces varias veces. Recuerda que todo lo que necesitas es una calculadora de 99¢ y la tabla de valores actuales. Aprende a usar las hojas de cálculo electrónicas gratuitas y ni siquiera necesitas la calculadora o la tabla de valores actuales. No puedes dejar BUS-123, Introducción a las Inversiones, sin saber cómo descontar un flujo futuro de flujos de efectivo. Estos cálculos van a estar en el examen #2, el examen #3, el examen #4 y el examen final por lo que también puedes aprender a hacerlos ahora. ¡Debes aprender a descontar un flujo futuro de flujos de efectivo! (Por favor. Recuerda que es realmente malo para mi autoestima si no lo haces.)

Otros modelos de valoración

Como se mencionó, existen numerosos modelos de valoración. Nos hemos concentrado en los Modelos de Descuento por Dividendos. Uno de mis aspectos favoritos de invertir es que una persona nunca, jamás aprenderá todo lo que hay que saber sobre las inversiones. Tienes el resto de tu vida para explorar los diversos modelos. Por favor, póngase en contacto conmigo cuando encuentre un modelo que sea tan bueno o mejor que el Modelo de Flujo de Efectivo Descontado, ¿de acuerdo?

Bien, señor Sabelotodo, todo esto es genial, pero ¿de dónde se supone que vamos a obtener toda esta información histórica, de todos modos? Y justo quien decide cuales van a ser las ganancias o dividendos por acción del próximo año, la tasa de crecimiento de dividendos, etc., y mucho menos el precio esperado de una acción en 3 a 5 años?!

Antes de Internet (¿BI?) , esta información no estaba fácilmente disponible. Normalmente, se lo pediría a su corredor o usaría una de las fuentes de información confiables de la industria de valores. Tradicionalmente, la fuente más respetada fue The Value Line, tema de nuestra siguiente sección.