6.4: Gestión Activa versus Pasiva Revisitada

- Page ID

- 68974

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Video - Audio - YouTube (El material para esta sección comienza en la diapositiva #20.)

En nuestras discusiones sobre los fondos indexados y la gestión pasiva en el capítulo 2, discutimos la controversia sobre la gestión activa versus pasiva. Los defensores de la gestión pasiva suelen hacer la afirmación de que nadie puede vencer al mercado, algo que ya hemos visto simplemente no es cierto. Un aspecto de la gestión pasiva que no suele discutirse es el efecto que las manías y los accidentes tienen sobre la gestión pasiva y los fondos indexados.

Gestión Pasiva, Fondos Índices, Manías y Choques

Cuando ocurre una manía, especialmente si se concentra en un determinado país o sector de la economía, los fondos indexados pueden llegar a sesgarse y sus tenencias se asientan hacia ese país o sector. Este es un problema grave con índices más pequeños y oscuros pero a veces incluso es un problema con índices de base amplia.

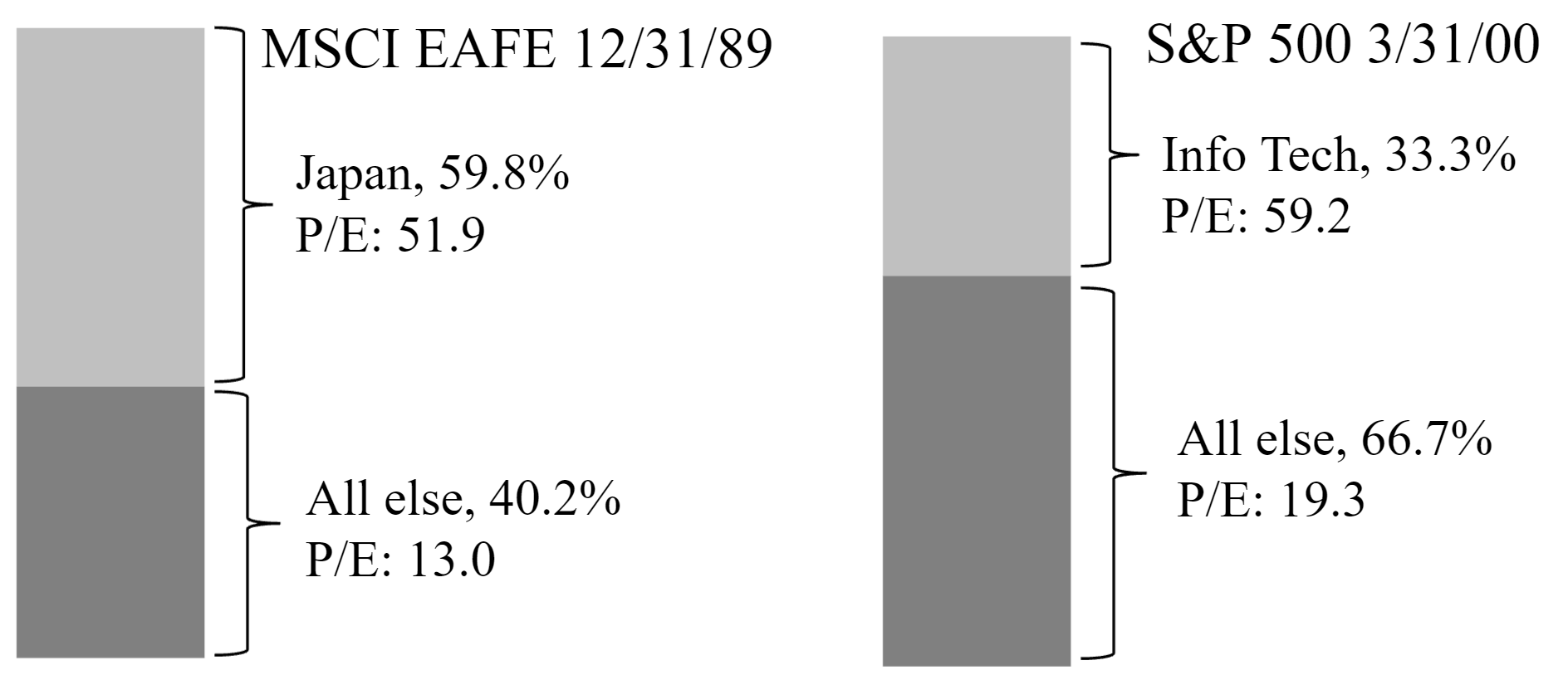

En el gráfico siguiente, vemos la composición del índice MSCI EAFE al 31 de diciembre de 1989, y la composición del Índice Standard and Poor's 500 al 31 de marzo de 2000. Recordemos que el MSCI EAFE fue diseñado para rastrear los mercados bursátiles internacionales fuera de Estados Unidos. (Ha sido sustituido por el maravillosamente llamado MSCI All Country World Index ex-USA. Ahora hay un nombre que no olvidarás rápidamente, ¿verdad?)

Fuente: Grupo Capital

A finales de la década de 1980, el mercado bursátil japonés y el mercado inmobiliario se dispararon. Lo que pasó es que el EAFE se volvió sesgado hacia Japón, tanto es así que en su totalidad el 60% del valor del índice estaba compuesto por acciones japonesas. Todos los demás países y zonas, Canadá, Europa Occidental, Australia, Hong Kong, Singapur, etc. constituyeron sólo el 40% del índice. Tenga en cuenta las relaciones precio-ganancias de cada uno. El mercado bursátil japonés tenía una relación P/E de 51.9 cuando todos los demás mercados tenían un ratio P/E de 13.0. Un inversionista creía que estaban obteniendo un índice bien diversificado y de base amplia cuando en realidad, casi el 60% de sus inversiones se concentraban en Japón con una relación precio-ganancias muy alta. Para agosto de 1990, el mercado de valores japonés había caído a la mitad. Desde un pico de casi 39 mil en 1989, el mercado cayó a aproximadamente 7 mil 500 en su punto más bajo en 2008/2009.

El mismo fenómeno ocurrió con el S&P 500 a finales de la década de 1990; el sector de Tecnologías de la Información, las llamadas acciones de la “Nueva Economía”, se disparó. Se conoció como la burbuja de Internet, también llamada la Burbuja Dot-Com. El índice NASDAQ Composite, que a menudo se utiliza para rastrear el sector tecnológico de la economía, pasó de 800 en 1995 a 5,000 en marzo de 2000. Posteriormente, en su totalidad un tercio del S&P 500 estuvo compuesto por las acciones del sector tecnológico. Dos tercios fueron todo lo demás en la economía de Estados Unidos, bienes raíces, cuidado de la salud, energía, productos de consumo, etc. Tenga en cuenta las relaciones P/E relativas. El sector tecnológico tuvo una relación precio-ganancias de sangrado nasal de casi 60. Todo lo demás tenía una relación P/E elevada pero no escandalosa de un poco más de 19. ¿Qué pasó después? Aunque la mayoría de los precios de las acciones sufrieron en los próximos dos años y medio, los precios de las acciones en el sector tecnológico colapsaron. Muchas empresas de Dot-Com se evaporaron, para no volver a ser vistas ni oídas de ellas. Recordemos que entre marzo de 2000 y octubre de 2002, el NASDAQ Composite bajó a aproximadamente mil 100 antes de comenzar a recuperarse.

Este mismo fenómeno se está desenvolviendo a partir de marzo de 2022. Las valoraciones de las diez principales acciones del S&P 500 han alcanzado niveles sin precedentes. ¿Presentaste la asignación de bonificación para el capítulo 2 sobre fondos mutuos? Los inversionistas que están poniendo recursos en los fondos indexados S&P 500 creen que están obteniendo un índice de acciones ampliamente diversificado y bien diversificado. Lo que realmente están obteniendo es aproximadamente el 30% de solo 10 empresas. Cincuenta de cada 500 empresas conforman más del 50% del índice. El índice de crecimiento Russell 1000 es aún peor. Este índice es utilizado por muchos fondos cotizados en bolsa. Al 24 de marzo de 2022, las diez principales empresas constituían aproximadamente 46% de todo el índice de más de 500 empresas en el ETF iShares Russell 1000 Growth! ¿Cómo va a terminar? Ya veremos. Pero esperamos que los paracaídas sean muy grandes.

El Argumento para la Gestión Activa

Hoy en día en los medios financieros, la gestión pasiva se promociona como la mejor alternativa a la gestión activa. Como vimos, los fondos indexados sí tienen la ventaja de invertir de muy bajo costo. (Eso es, por supuesto, a menos que su administrador externo cole un fondo índice de alto costo en su 401k. Tenga cuidado y revise cuidadosamente las tarifas de su plan 401k. ¡Tus compañeros te lo agradecerán!) Pero hace décadas, Benjamin Graham advirtió contra cualquier estrategia de inversión que se basara en la toma de decisiones deterministas o robóticas y eliminara el elemento del juicio humano. Y como hemos comentado, hay individuos que han sobresalido en el mundo de las inversiones. Hay inversionistas que han “vencido al mercado”.

“Al igual que con cualquier esfuerzo humano, ya sea la competencia atlética, las artes escénicas o la innovación tecnológica, algunas personas se desempeñan claramente a un nivel superior al promedio. ” — Mark Denning, gestor de fondos mutuos con más de 35 años de experiencia

El truco para nosotros los inversionistas de fondos mutuos es encontrar a aquellos individuos que claramente han tenido un desempeño superior al promedio durante décadas. Están ahí fuera. Un buen comienzo son las seis familias de fondos mutuos que figuran en la sección del capítulo 2 de la página web de la clase. Pero no son los únicos. Como hemos mencionado antes, tienes toda una vida de investigación y descubrimiento por delante cuando comiences el viaje de la inversión.

Recordando que no somos seres racionales, hay que tener cuidado a la hora de señalar las desventajas de la inversión pasiva. Muchos inversionistas se han convencido de que ningún directivo activo puede vencer al mercado a pesar de que hay muchos que lo han hecho. Si les señala esta contradicción, prepárese para una respuesta vitriólica. Te van a acusar de ser un shill para los gestores monetarios y las empresas que han golpeado al mercado. Por lo menos, repetirán la tesis de los teóricos del Mercado Eficiente de que esos directivos son simplemente afortunados. Derecha. “Y cuanto más practico, más suerte tengo”.

El argumento en contra de la gestión activa

Aparte del costo, hay otra muy buena razón por la que algunos inversionistas podrían preferir la gestión pasiva y los fondos indexados. Nunca se sabe cuándo y si su gestor de dinero activo podría sucumbir a algunos de los más temerarios y ridículos...

Anomalías, teorías tontas y rarezas

Dado el incentivo financiero para descubrir una manera infalible de hacer riquezas incalculables en el mercado de valores, a lo largo de los años han surgido diversas teorías, sistemas y tradiciones. La mayoría son supersticiones y francamente tonterías. Ahí está el Indicador Lipstick que vigila las ventas de pintalabios y otras pequeñas indulgencias para determinar si hay una recesión en el horizonte. El indicador de nieve de Boston, a menudo referido como el indicador B.S., postula que una Navidad nevada en Boston señalará un repunte del mercado en el próximo año. Una rareza particularmente sexista y ofensiva es el Indicador Hot Mesera. No te molestes en investigar este. La teoría del recuento de aspirinas cree que cuanto mayores sean las ventas de aspirina, peor está haciendo el mercado, y viceversa. También se suponía que los dobladillos de las faldas predecían los mercados. En los años 1920 y 1960, los dobladillos de falda subieron y también lo hicieron los mercados bursátiles. En los años 1930 y 1970, bajaron los dobladillos, y también lo hicieron los mercados bursátiles. Tú decides qué hacer de esta teoría.

No obstante, el más popular y uno de los indicadores más tontos es la Teoría del Super Bowl que afirma que al mercado le irá bien si gana un equipo de la Conferencia Nacional de la NFL y le irá mal si gana una Conferencia Americana. Que esta llamada teoría llame la atención cada año en la época del Super Bowl es un testimonio de la urgente necesidad de los medios de comunicación de crear algún tipo, cualquier tipo, de contenido para llenar las ondas de radio e Internet. Cuando se introdujo por primera vez en 1978, la correlación había sido del 100%. La Teoría del Super Bowl nunca se había equivocado. ¿Estas personas nunca han oído hablar de las coincidencias? Por ejemplo, ¿qué pensarías si te dijéramos que el consumo per cápita de queso mozzarella se correlaciona con 96% de precisión con el número de premios de doctorado en Ingeniería Civil? ¿O que hay una correlación de casi el 100% entre el gasto de Estados Unidos en ciencia, espacio y tecnología y los suicidios por ahorcamiento, estrangulación y asfixia? A menos que ya seas un seguidor de conspiración tintada en la lana, concluirías que estas son meras coincidencias. Lo mismo es cierto de la Teoría del Super Bowl y de todas las demás teorías anteriores.

También hay Teorías de Timing que dictan cuándo y cómo debes comprar y vender. Supuestamente, el lunes es el mejor día para comprar acciones. O tal vez sea el mejor día para vender acciones. No lo recordamos. Algunos individuos miran enero y si enero le va bien, entonces el año le irá bien. Como hemos mencionado, el mercado de valores generalmente sube más a menudo que baja. Entonces, en verdad, podríamos escoger cualquier mes del año y decir: “Si el mercado de valores sube en junio, va a subir en los próximos doce meses”, y estaríamos en lo correcto más a menudo de lo que estaríamos equivocados. Otros esperan que haya un mitin de Santa Claus en Navidad. Por supuesto, si el mercado flaquea en diciembre, lo atribuirán a la venta relacionada con impuestos. Hay un consejo que comienza con estadísticas empíricamente comprobadas y ese es el adagio, “Vende en mayo y vete”. Tradicionalmente, los mejores meses del año son de noviembre a abril. Septiembre es el peor mes del año y octubre está muy cerca. Sin embargo, tratar de comerciar dentro y fuera de acciones usando esta información es un recado tonto. Las diferencias en los rendimientos a lo largo de décadas son muy pequeñas. Como Jack Bogle nos amonestaría, este artificio en particular no tiene por qué estar en el kit de herramientas del inversionista. Para nosotros, los inversores prudentes y orientados a largo plazo, una estrategia de compra y retención sigue siendo el mejor curso de acción. “¡Relajate en mayo y vete de vacaciones!”

Terminemos nuestra discusión de tontos con un lugar que es sinónimo de infantilidad y absurdo, y que es Washington, D.C. La sabiduría convencional es que los mercados se desempeñarán mejor con un presidente republicano a cargo y peor con un demócrata a cargo. En la actualidad, lo contrario es cierto. Por supuesto, a largo plazo, la diferencia es pequeña. No obstante, la razón de esto es más el resultado de la suerte tonta que de cualquier otra cosa, la mala suerte por parte de los presidentes republicanos y la suerte afortunada por parte de los presidentes demócratas. Hoover, Nixon, y Bush, Junior, estaban a cargo cuando los mercados tuvieron algunas de sus peores bajadas en la historia moderna. Kennedy/Johnson, Clinton y Obama estaban en la Casa Blanca cuando los mercados produjeron algunos de sus mejores rendimientos. La realidad es que ambos partidos son pro-capitalismo, sin importar cómo las consignas y la publicidad puedan tratar de pintar a la otra parte. Nuevamente, para nosotros los inversionistas prudentes, a largo plazo, no es algo que debamos preocuparnos. Enfócate en comprar y mantener empresas de alta calidad con negocios sólidos y deja los argumentos políticos para cuando tu loco tío Lucas venga a la Cena de Acción de Gracias.