3.4: Dinero de Materias Primas y Crédito

- Page ID

- 59008

Objetivos de aprendizaje

- ¿Cómo se comparan los dineros representativos y de crédito con los de materias primas?

A decir verdad, la gente que usaba dientes de león o piedras con agujeros en ellos como dinero podría encontrar a los modernos un poco fuera de sus rockeros por usar dinero creado por el gobierno. La razón es simple: el dinero de las materias primas se autoequilibran, pero los dineros fiduciarios gubernamentales no lo son porque a veces están sujetos más a los caprichos de políticos y burócratas que a las fuerzas de la oferta y la demanda, como veremos en un capítulo posterior. Los sistemas monetarios de materias primas pueden autoequilibrarse, o esencialmente funcionar por sí mismos, porque las materias primas son escasas (pero como se señaló anteriormente, no necesariamente raras). Es decir, los costos de oportunidad de su adquisición y producción son mayores a cero. Eso significa que en algún momento a la gente le resultará igual de rentable producir bienes no monetarios como producir dinero directamente. En ese punto, la creación de dinero cesa naturalmente hasta que se necesita más. Una forma de verlo es considerar los incentivos de los individuos para producir dinero o bienes no monetarios en una economía muy sencilla.

Supongamos, por ejemplo, que las almejas son dinero y que diez se pueden encontrar en una hora, en promedio. Supongamos también que la gente en promedio también puede producir un arco en dos horas, una flecha en una hora y un conejo muerto en tres horas. En esa situación, una flecha costaría diez clamshells, un arco veinte clamshells, y un conejo treinta clamshells porque a esos precios la gente sería indiferente si pasaban, digamos, seis horas recolectando clamshells (6 × 10 = 60), haciendo flechas (6 × 10 = 60), haciendo arcos ([6/2 horas por arco] = 3 arcos producidos en 6 horas; 3 × 20 = 60), o conejos de caza ([6/3] = 2; 2 × 30 = 60). Si de alguna manera se eliminan de la circulación las conchas de almejas (tal vez al ser intercambiadas), será más remunerador cosechar conchas que hacer arcos o flechas o fricasar conejos hasta que se restaure el suministro de almejas, lo que no debería ser largo. (De hecho, si la gente esperaba el éxodo de las conchas, el ajuste bien podría ser instantáneo).

Los sistemas monetarios de materias primas también se ajustan automáticamente a los cambios estructurales de la economía. Si de repente se hacía más fácil encontrar almejas, digamos, veinte en una hora, todos cosecharían almejas hasta que los precios de las almejas de flechas, arcos y conejos se duplicaran, restaurando el equilibrio. Si la producción de clamshell bajara a cinco por hora, los precios también bajarían a la mitad porque nadie cosecharía almejas cuando podrían ganar el doble de clamshells en una hora produciendo flechas, arcos o conejos. Si la producción de clamshell se mantenía estable pero se hacía más fácil producir arcos, lo único que cambiaría sería el precio de los arcos en relación con los precios de las flechas y los conejos, y no el nivel de precios, o todos los precios. Por ejemplo, si fuera posible producir arcos en 1.5 horas en lugar de 2, el precio de los arcos bajaría a 15 clamshells (cuando se pueden cosechar 10 clamshells en una hora).

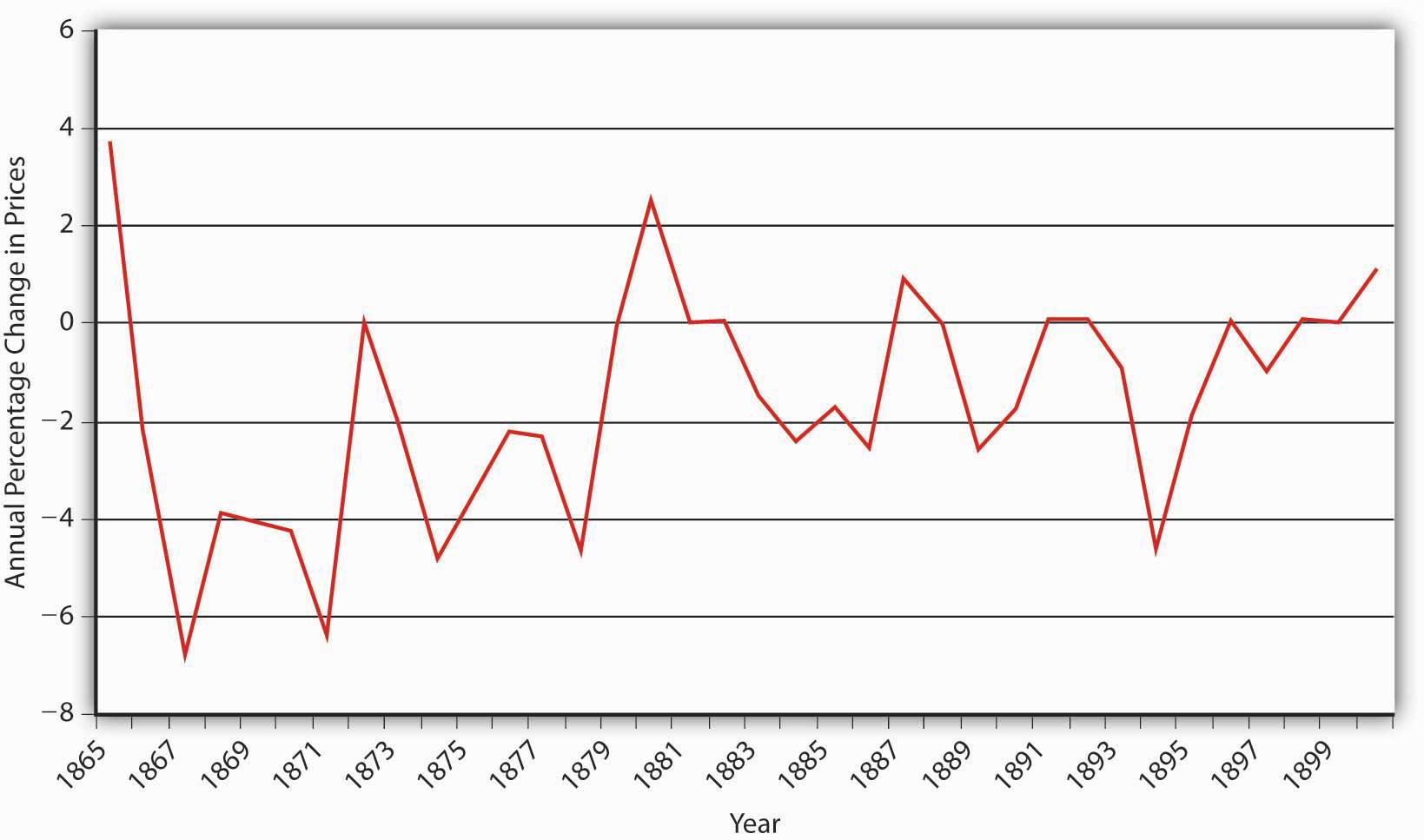

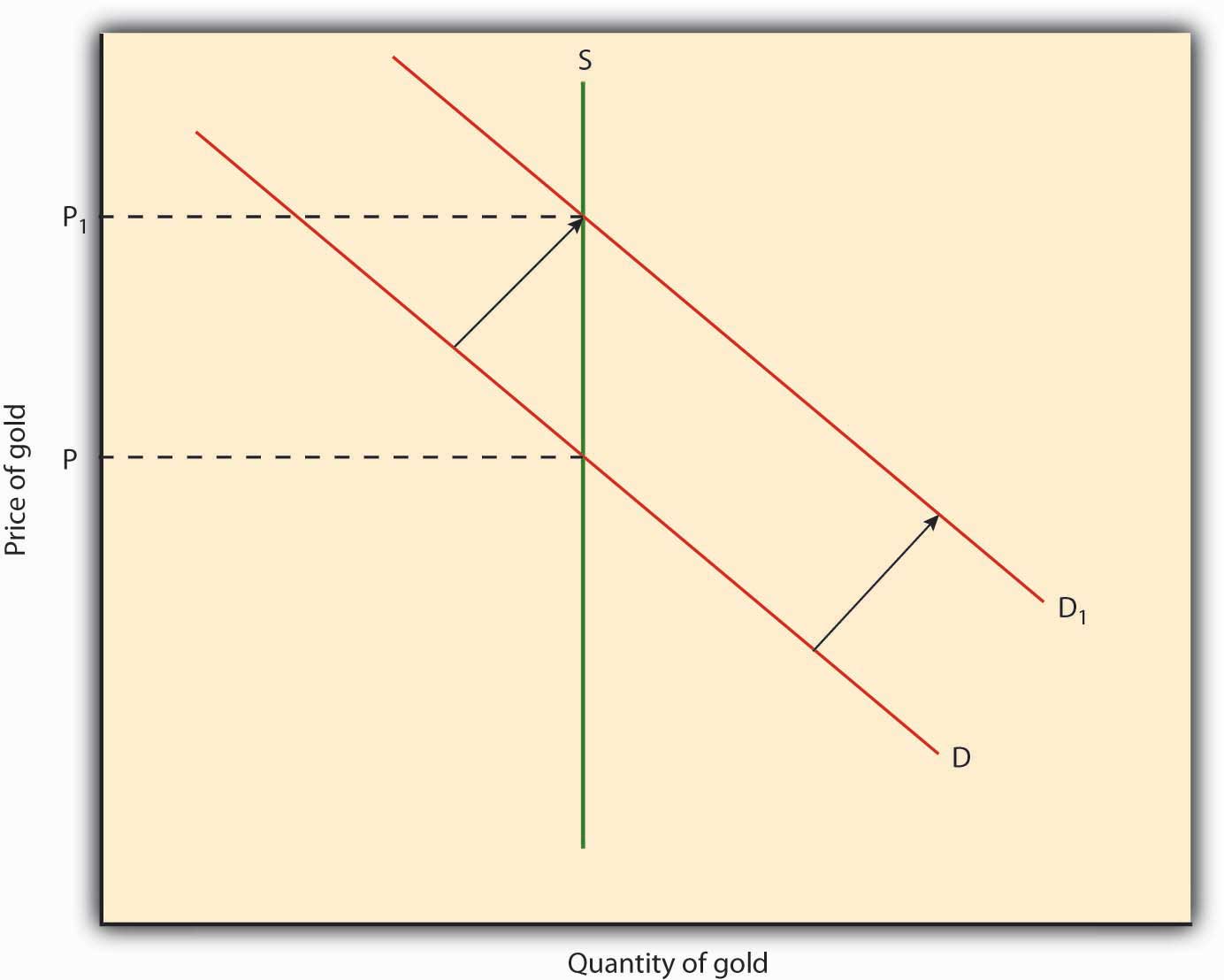

Como se señaló anteriormente, el oro es un dinero de materias primas muy bueno en la mayoría de los aspectos y, al igual que las almejas, su cantidad es autoequilibrada. (Si lo desea, puede releer los dos párrafos anteriores sustituyendo “grano de oro” por concha.) A principios del siglo XX, sin embargo, los gobiernos se alejaron de su uso, ostensiblemente por la competencia de tipos superiores de medio de intercambio y la inelasticidad de su oferta. Cuando el oro se hizo más abundante y la producción se mantuvo constante, el nivel de precios aumentó porque había más dinero persiguiendo la misma cantidad de bienes y servicios. Cuando la cantidad de oro se mantuvo constante y la producción aumentó, el nivel de precios disminuyó debido a que ya no había suficiente oro alrededor para mantener los precios anteriores, ya que en la Figura 3.5 “Un precio más alto para el oro significa un precio menor para todo lo demás”. Al hacer que cada onza de oro sea más valiosa, incrementando así la capacidad de adquirir más bienes y servicios que antes, la caída de los precios debería haber desencadenado un incremento inmediato en la producción de oro, con lo que la deflación, o reducción del nivel de precios, fue leve y transitoria, como en nuestro hipotético caso almeja anterior. Debido a la dificultad de encontrar nuevas vetas de oro, sin embargo, los cambios en el nivel de precios fueron a menudo prolongados. [1]

Fuente: www.measuringworth.com/inflation

Durante los profundos problemas económicos de la década de 1930, muchos países que experimentaban deflaciones prolongadas, entre ellos Estados Unidos, decidieron que era mejor abandonar el oro en favor de créditos y dineros fiduciarios mucho más elásticos.

El fin del reinado del oro estaba, en cierto sentido, atrasado. La vida monetaria del oro se había extendido por la invención y el uso generalizado del dinero crediticio, incluidos los billetes y los depósitos, porque ese dinero esencialmente hacía que la oferta de oro fuera más elástica. A finales del siglo XVII, los orfebres, hábiles artesanos que fabricaban relojes de oro y otros bienes áuricos, comenzaron a salvaguardar el oro para sus clientes y a emitir una forma de dinero representativo mediante la emisión de recibos a los depositantes. Al igual que los recibos de tabaco, los recibos de oro podrían ser devueltos al orfebre emisor para obtener oro. La gente a menudo prefería sostener los recibos en lugar del oro en sí porque eran aún más portátiles y se autenticaban fácilmente que el metal. Por lo que los recibos comenzaron a circular como medio de intercambio. El dinero del crédito nació cuando los orfebres, ahora protobanqueros, descubrieron que debido a la fuerte preferencia del público por los recibos, podían emitir notas a un valor mayor que el oro que tenían en depósito físico. Por lo tanto, podrían utilizar los recibos para hacer préstamos o comprar bonos u otros activos generadores de ingresos.

Para el siglo XVIII, los bancos de Gran Bretaña, Estados Unidos y algunos otros lugares incrementaron la elasticidad de la oferta de oro al dedicarse precisamente a esa banca de reserva fraccional. Considera el siguiente balance bancario:

| Activos: | |

| Oro | 200 |

| Valores públicos | 100 |

| Préstamos | 600 |

| Oficina y bienes raíces | 100 |

| Pasivos: | |

| Notas (recibos) | 900 |

| Equidad | 100 |

Debido a que la mayoría de la gente prefirió retener billetes y depósitos en lugar de oro, el banco sólo podía retener una pequeña reserva de oro para pagar a los tenedores de sus pasivos a la vista (billetes y depósitos) y obtener señoraje, o el beneficio de la emisión de dinero, sobre el resto. [2] Aquí sólo 200 (dólares o libras o lo que sea) de oro hicieron la obra de 900 (el valor de recibos o billetes en circulación). Los banqueros esencialmente hicieron que el oro fuera menos raro y también obtuvieron cierto control sobre su elasticidad a través de la relación de reserva (reservas/pasivos monetarios o 200/900), que estaba relativamente desregulada por el gobierno en ese momento. Los banqueros podían cambiar la proporción como mejor les pareciera, a veces disminuyendo y a veces aumentándola, cambiando así la oferta monetaria, o la cantidad total de dinero en la economía.

Stop and Think Box

En Ithaca, Nueva York y cientos de otras comunidades en todo el mundo, consorcios de empresas emiten notas de papel al portador de interés cero. Los billetes están denominados en unidades locales (Horas en Ítaca; Greenbacks, Berkshares y otros nombres en otros lugares) [3] y están diseñados para circular como efectivo, como los billetes de la Reserva Federal. En Estados Unidos, el emisor deberá canjear los billetes por dólares (unidad de cuenta) bajo demanda a una tasa de conversión fija. Cada Hora de Ítaca, por ejemplo, es igual a 10 USD. Las notas comunitarias no son de curso legal, no tienen valor intrínseco, y generalmente circulan en una zona geográfica extremadamente limitada. Los emisores suelen utilizar la retórica marxista (los trabajadores crean todo valor pero se ven afectados por el sistema político y económico “capitalista”, etc.), alegando que sostener las notas ayudará a la economía local al mantener el dinero invertido localmente. (Para más detalles, navegue www.ithacahours.com). ¿Qué está pasando realmente en Ítaca y en los otros centros monetarios comunitarios?

A los emisores de los billetes les interesa obtener señoreaje, o ganancias de la emisión de dinero. Actúan como banqueros de reserva fraccionarios, emitiendo Horas a cambio de dólares, que ponen a interés. Sin embargo, no ganan mucho porque la mayoría de las personas son lo suficientemente inteligentes como para darse cuenta de que su dinero crediticio es menos líquido y más riesgoso que otras formas de dinero crediticio, como los depósitos bancarios, y un riesgo mucho mayor que el dinero fiduciario, como las Notas de la Reserva De hecho, no hay una buena razón para sostener tales notas a menos que uno crea (“compre”) la dudosa retórica marxista que a menudo las acompaña.

Desde su invención, el dinero crediticio ha sido extremadamente exitoso porque es un medio de intercambio casi perfecto. Tomemos, por ejemplo, los depósitos bancarios. Esencialmente solo una entrada contable acreditando tanto dinero (unidad de cuenta) a una persona u organización, los depósitos son fácilmente autenticados, perfectamente uniformes, divisibles a fracciones de un centavo, altamente portátiles a través de órdenes escritas o electrónicas, y extremadamente duraderos. Además, su suministro es altamente elástico porque pueden ser creados y destruidos a voluntad. La utilidad de los depósitos se extiende aún más variando sus características para satisfacer diferentes preferencias de riesgo, rentabilidad, liquidez y vencimiento. El tipo de depósito más común y familiar, llamado cuenta corriente, transacción o depósito a la vista, paga ningún interés o relativamente bajo, pero los fondos se pueden retirar en cualquier momento a través de cajero durante el horario bancario, vía ATM 24/7, o con tarjeta de débito o cheque. Otros depósitos, llamados depósitos de tiempo o de ahorro o certificados de depósito, pagan intereses relativamente altos pero no pueden retirarse en absoluto antes de una fecha preestablecida o pueden retirarse solo si el depositante sufre una penalización que borra gran parte de los intereses devengados. Entre esos dos extremos han surgido una variedad de híbridos, como la transferencia automática del ahorro (ATS), y las cuentas de barrido, y los fondos mutuos del mercado monetario. La mayoría de las formas de dinero electrónico o electrónico, como SquidCards [4], son solo nuevas formas de dinero de crédito.

El mayor problema con el dinero del crédito es que el emisor puede incumplir. Muchas regulaciones bancarias, como veremos en un capítulo posterior, intentan minimizar ese riesgo. Sin embargo, otros emisores de dinero crediticio no están tan regulados y, por lo tanto, constituyen un riesgo crediticio grave para los tenedores de sus pasivos. Debido a la naturaleza inherentemente riesgosa de la banca de reserva fraccionaria, un emisor de dinero de crédito tiene muchas más probabilidades de impago (no puede pagar según lo prometido) que el emisor de dinero representativo. Al igual que los dineros representativos y fiduciarios, el dinero crediticio es relativamente fácil de falsificar (copiar ilegalmente).

Como se mencionó anteriormente, el dinero fiduciario, al igual que los Bonos de la Reserva Federal, circula ostensiblemente porque el gobierno requiere que los participantes del mercado lo acepten en pago a su valor nominal. En última instancia, sin embargo, las personas aceptan dinero fiduciario por la misma razón que aceptan otros tipos de dinero, porque saben que otras personas lo tomarán sin quejarse ni cavil. El dinero Fiat es aún más elástico que el dinero de crédito porque los gobiernos pueden crearlo o destruirlo a voluntad por muy poco costo. Esta tremenda elasticidad, sin embargo, significa que los gobiernos pueden causar inflación si emiten más dinero fiduciario del que requiere el nivel de precios actual. Es decir, a diferencia de los bienes básicos y los dineros representativos, el dinero fiduciario no es autoequilibrante. Un banco central u otra autoridad monetaria debe decidir cuánto circular en un momento dado. Las autoridades monetarias eligen sabiamente por momentos, pero otras veces no lo hacen, ya sea como un error honesto o con bastante propósito.

En definitiva, cada tipo importante de dinero tiene algunas ventajas y desventajas. Los sistemas monetarios, como todo lo demás en la vida económica, están sujetos a compensaciones. Lo que es mejor para una sociedad puede no ser lo mejor para otra y, de hecho, puede cambiar con el tiempo. En el Cuadro 3.1 se revisa la taxonomía del dinero discutida en este capítulo y los méritos relativos de los diferentes tipos de dinero.

Tabla 3.1 A Taxonomía del Dinero

| Tipo | Definición | Ejemplos | Ventaja (s) | Desventaja (s) |

|---|---|---|---|---|

| Mercancía | Activos físicos con un grado de liquidez relativamente alto debido a su uniformidad, durabilidad, divisibilidad, portabilidad y facilidad de autenticación | Almejas; tabaco; oro | Autoequilibrante | Suministro inelástico; costos de almacenamiento, transporte, división, desperdicio y autenticación |

| Representante | Reclamaciones sobre materias primas en posesión física real del emisor de dinero | Notas de tabaco; billetes de depósito de oro | Más fácil/más barato de almacenar, transportar, dividir, salvaguardar y autenticar que el producto básico subyacente | Riesgo de incumplimiento y falsificación; elasticidad de suministro limitada por el producto básico subyacente |

| Crédito | Reclamaciones sobre los activos generales del emisor de dinero y NO respaldados completamente por materias primas, fiat u otros fondos | Depósitos bancarios; billetes | Elasticidad de suministro limitada solo por la relación de reserva | Riesgo de incumplimiento y falsificación; cierto riesgo de inflación |

| Fiat | Fecha de curso legal ejecutada por decreto gubernamental | Notas de la Reserva Federal | Suministro extremadamente elástico | Riesgo de inflación; riesgo de falsificación |

CLAVE PARA TOMAR

- El dinero representativo, fiduciario y crediticio es más eficiente que el dinero de los productos básicos porque son medios de intercambio superiores y unidades de cuenta. Su calidad es más uniforme y fácil de determinar, tienen bajas relaciones peso-valor, son más divisibles y su divisibilidad es más flexible, y su suministro es más elástico.

- El suministro de dinero representativo, crediticio, y especialmente fiat generalmente no autoequilibra la manera en que lo hace la oferta de dinero de materias primas, lo que genera riesgos de inflación. Además, los tres tipos de dinero se falsifican más fácilmente que el dinero de productos básicos, y los representativos y especialmente los de crédito están sujetos al riesgo de incumplimiento.

[1] Este gráfico representa los cambios en el nivel de precios en Estados Unidos entre 1865 y 1900, cuando la unidad de cuenta del país se definió en oro. Cabe destacar que los precios cayeron en la mayoría de los años. Esa deflación provocó una serie de conmociones políticas que derivaron en la formación del Partido Populista y una prolongada lucha entre los Silverites, que deseaban subir los precios monetizando la plata; Greenbackers, que buscaban subir los precios a través de la emisión de dinero fiduciario; y Gold Bugs, quien insistió en mantenimiento del status quo. El maravilloso mago de Oz, un libro infantil de Frank Baum hecho legendario por una versión cinematográfica protagonizada por Judy Garland como protagonista Dorothy, es una alegoría que representa las principales divisiones políticas de la época. Oz es por supuesto la abreviatura de onza; el camino de ladrillos amarillos se refiere al patrón oro; la Ciudad Esmeralda simboliza los billetes verdes; y en el libro, las zapatillas de Dorothy eran plateadas, no rubíes, como fueron representadas en la película.

[2] El señoreaje se puede ganar de varias maneras. Una forma es ganar intereses sobre los activos adquiridos con pasivos que no pagan intereses o, de manera más general, sobre el diferencial positivo entre el rendimiento de los activos y el costo de los pasivos monetarios. La Reserva Federal, por ejemplo, no paga intereses sobre sus pagarés o depósitos sino que gana intereses sobre los valores de Tesorería y demás activos que compra con sus notas y depósitos. Otra forma de ganar señoreaje es acuñar monedas que tengan un valor nominal o nominal superior al costo de producción. Debasar la acuñación, o extraer señoreaje al aumentar el valor nominal de una determinada suma de oro o plata, fue altamente rentable y por lo tanto un deporte favorito de los reyes.

[3] es.wikipedia.org/wiki/Local_Currency #Modern_local_currencies

[4] www.squidcard.com/corporate/emoney.html