4.4: Instrumentos de Deuda de Precios

- Page ID

- 58979

Objetivos de aprendizaje

- ¿Qué son los instrumentos de deuda y cómo se les valora?

Lo creas o no, ahora estás equipado para calcular el precio de cualquier instrumento o contrato de deuda siempre que conozcas la tasa de interés, el período de capitalización, y el tamaño y el momento de los pagos. Cuatro tipos principales de instrumentos que es probable que encuentre incluyen bonos de descuento, préstamos simples, préstamos de pago fijo y bonos de cupón.

Un bono de descuento (también conocido como un bono de cupón cero o simplemente un cero) realiza un solo pago, su valor nominal en su fecha de vencimiento o canje, por lo que su precio se calcula fácilmente utilizando la fórmula del valor presente. Si la tasa de interés es del 6 por ciento, el precio de un bono de descuento con un valor nominal de $1,000 adeudado exactamente en un año sería de 943.40 dólares (1000/1.06). Si la tasa de interés es del 12 por ciento, el mismo precio del bono de descuento sería de sólo 892.86 dólares (1000/1.12). Si el bono vence en dos años al 12 por ciento, su precio sería de $797.19 (1000/ (1.12 2), y así sucesivamente.

Un préstamo simple es el nombre de un préstamo donde el prestatario reembolsa el principal y los intereses al finalizar el préstamo. Utilice la fórmula del valor futuro para calcular la suma adeudada al vencimiento. Por ejemplo, un préstamo simple de $1,000 por un año al 3.5 por ciento requeriría que el prestatario reembolse $1,035.00 (1000× 1.035), mientras que un préstamo simple a la misma tasa por dos años requeriría un pago de $1,071.23 (1000 × 1.035 2). (Tenga en cuenta que la respuesta correcta no es solo $35 duplicados debido a los efectos de capitalizar o capitalizar los intereses adeudados al cierre del primer año.)

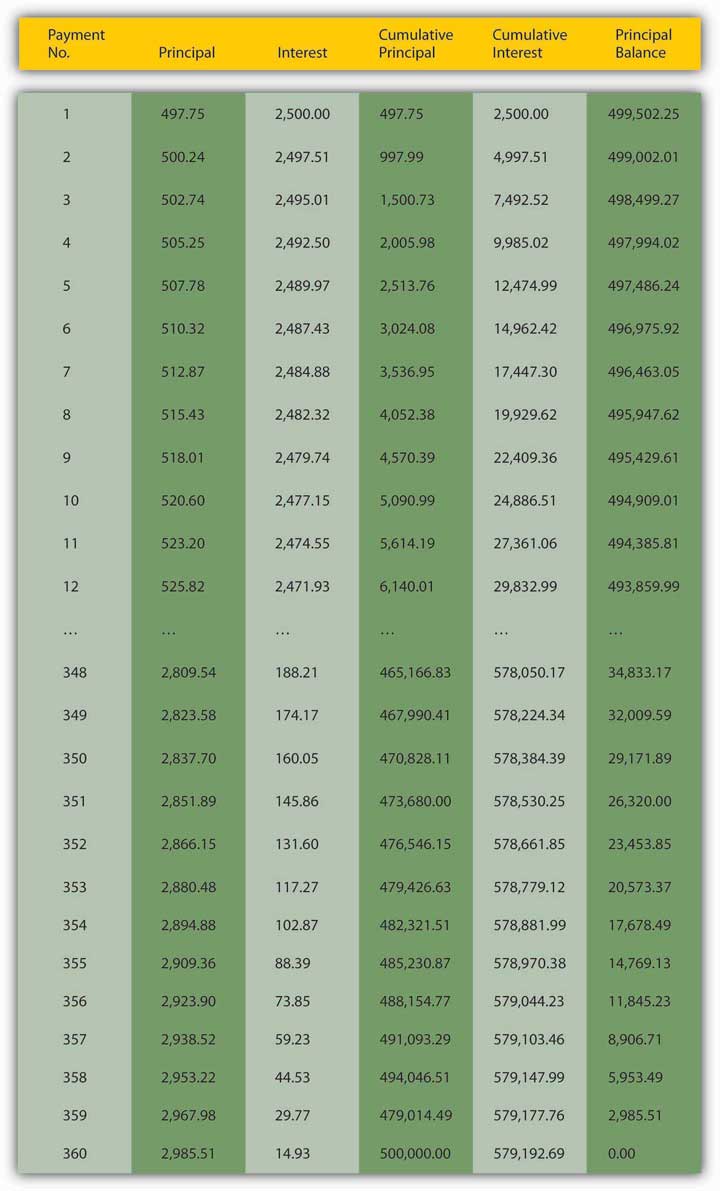

Un préstamo de pago fijo (también conocido como un préstamo totalmente amortizado) es aquel en el que el prestatario periódicamente (por ejemplo, semanal, bimestral, mensual, trimestral, anual, etc.) reembolsa una parte del principal junto con los intereses. Con dichos préstamos, que incluyen la mayoría de los préstamos para automóviles e hipotecas para viviendas, todos los pagos son iguales. Al final no hay un gran pago de globo o principal porque el principal se contrae, lentamente al principio pero más rápidamente a medida que el pago final se acerca, como en la Figura 4.2 “Muestra hipoteca amortizante a treinta años”.

Principal prestado: $500,000.00; Cantidad anual de pagos: 12; Cantidad total de pagos: 360; Tasa de interés anual: 6.00%; Monto de pago mensual regular: $2,997.75

Hoy en día, dichos horarios se crean más fácilmente utilizando software financiero especializado, incluyendo sitios web como ray.met.fsu.edu/cgi-bin/amortize, http://www.yona.com/loan/, o realestate.yahoo.com/calculators/amortization.html. Si quisieras comprar esta hipoteca (es decir, si querías adquirir el derecho a recibir los reembolsos mensuales de $2,997.75) del prestamista original (todavía hay mercados secundarios para hipotecas, aunque son menos activos que antes de la crisis financiera que comenzó en 2007), simplemente sumarías el valor actual de cada uno de los pagos mensuales restantes. (De nuevo, una computadora es muy recomendable aquí!)

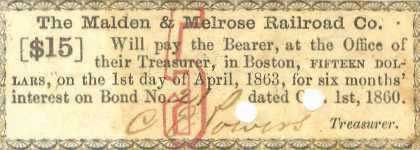

Por último, se llama un bono cupón porque, en el pasado, los propietarios del bono recibían pagos de intereses al recortar uno de los cupones y remitirlo al prestatario (o a su agente pagador, generalmente un banco). Figura 4.3 “Cupón de bonos de muestra, Malden & Melrose Railroad Co. , 1860", por ejemplo, es un cupón pagado (tenga en cuenta los agujeros de cancelación y el sello) para satisfacer los intereses de seis meses sobre el bono número 21 de la Malden & Melrose Railroad Company de Boston, Massachusetts, en algún momento del 1 de abril de 1863 o después del 1 de abril de 1863. Figura 4.4 “Michigan Central Railroad, 3.5 por ciento de bonos de oro al portador con cupones adjuntos, 1902" es un bono cupón de valor nominal de $1,000 emitido en 1902, con algunos de los cupones aún adjuntos (en el lado izquierdo de la figura).

Cortesía de CelebrateBoston.com

Museo de Finanzas Americanas

Incluso si ya no usa un cupón físico como los ilustrados en la Figura 4.3 “Cupón de bono de muestra, Malden & Melrose Railroad Co. , 1860" y Figura 4.4 “Michigan Central Railroad, bono de oro al portador 3.5 por ciento con cupones adjuntos, 1902", un bono cupón realiza uno o más pagos de intereses periódicamente (por ejemplo, mensual, trimestral, semestral, anual, etc.) hasta su vencimiento o fecha de canje, cuando se abone el pago final de intereses y todo el principal. La suma de los valores actuales de cada pago futuro le dará el precio. Entonces podemos calcular el precio hoy de un bono cupón de valor nominal o nominal de $10,000 que paga 5 por ciento de interés anual hasta que se canjee su valor nominal (su principal se reembolsa) en exactamente cinco años si la tasa de interés del mercado es de 6 por ciento, 4 por ciento, o cualquier otro por ciento para el caso, simplemente sumando el valor presente de cada pago:

PV 1 = $500/ (1.06) = $471.70 (Este es el pago de intereses después del primer año. El $500 es el pago de cupón o intereses, que se calcula multiplicando el valor nominal del bono, en este caso, $10,000, por la tasa de interés contractual del bono o “tasa de cupón”, en este caso, 5 por ciento. $10,000 × .05 = $500.)

P V 2 = $500/(1.06) 2 = $ 445.00

(Si esto no te resulta familiar, ¡no hiciste el Ejercicio 1 lo suficiente!)

P V 3 = $500/(1.06) 3 = $ 419.81

P V 4 = $500/(1.06) 4 = $ 396.05

P V 5 = $10,500/(1.06) 5 = $ 7.846.21

($10,500 es el pago final de intereses de $500 más el reembolso del valor nominal del bono de $10,000 .)

Eso suma 9.578.77 dólares. Si te preguntas por qué el bono vale menos que su valor nominal, la clave es la diferencia entre el interés contractual o tasa de cupón que paga, 5 por ciento, y la tasa de interés del mercado, 6 por ciento. Debido a que el bono paga a una tasa inferior al del mercado en marcha, la gente no está dispuesta a pagar tanto por él, por lo que su precio se hunde por debajo del par. Por el mismo razonamiento, la gente debería estar dispuesta a pagar más que el valor nominal por este bono si las tasas de interés se hunden por debajo de su tasa de cupón del 5 por ciento. En efecto, cuando la tasa de interés del mercado es del 4 por ciento, su precio es de $10,445.18 (dar o tomar unos centavos, dependiendo del redondeo):

P V 1 = $500/(1.04) = $480.77

P V 2 = $500/(1.04) 2 = $ 462.28

P V 3 = $500/(1.04) 3 = $ 444.50

P V 4 = $500/(1.04) 4 = $ 427.40

P V 5 = $10,500/(1.04) 5 = $ 8.630.23

Si la tasa de interés del mercado es exactamente igual a la tasa de cupón, el bono se venderá a su valor nominal, en este caso, $10,000.00. Compruébalo:

P V 1 = $500/(1.05) = $ 476.1905

P V 2 = $500/(1.05) 2 = $ 453.5147

P V 3 = $500/(1.05) 3 = $ 431.9188

P V 4 = $500/(1.05) 4 = $ 411.3512

P V 5 = $10,500/(1.05) 5 = $ 8,227.0247

Calcular el precio de un bono que realiza pagos trimestrales a lo largo de treinta años puede llegar a ser bastante tedioso porque, por el método mostrado anteriormente, eso implicaría calcular el PV de 120 (30 años veces 4 pagos al año) pagos. Hasta no hace mucho tiempo, la gente usaba tablas de bonos especiales para ayudarles a hacer los cálculos más rápidamente. Hoy en día, para acelerar las cosas y dependiendo de sus necesidades, la mayoría de la gente usa calculadoras financieras, software financiero especializado y funciones de hojas de cálculo enlatadas como PRICEDISC o PRICEMAT de Excel, fórmulas de hojas de cálculo personalizadas o calculadoras basadas en la web como http://www.calculatorweb.com/calcula...bondcalc.shtml o http://www.investinginbonds.com/calcs/tipscalculator/TipsCalcForm.aspx.

Es hora una vez más de conseguir un poco de práctica. No te preocupes; estos son bastante fáciles de hacer ejercicio por tu cuenta.

EJERCIOS

No asuma riesgos de incumplimiento ni costos de transacción.

- ¿Cuál es el precio de un bono cupón del 10 por ciento, pagadero anualmente, con un valor nominal de $100 que madura en 3 años si las tasas de interés son del 7 por ciento?

- ¿Cuál es el precio de un bono cupón del 5 por ciento, pagadero anualmente, con un valor nominal de $1,000 que madura en 5 años si las tasas de interés son del 5 por ciento?

- Si las tasas de interés fueran del 4 por ciento, ¿cuánto daría hoy por un préstamo con un pago global de capital de $100,000 adeudado en un año y que pagará $16,000 en intereses al final de cada trimestre, incluido el último trimestre cuando el principal vence?

- ¿Cuál es el valor hoy de una acción que crees que valdrá 50 dólares en un año y que arroja $1 en dividendos cada trimestre hasta entonces, asumiendo que la tasa de interés del mercado es del 10 por ciento?

- ¿Cuál es el valor hoy de una acción que crees que valdrá 50 dólares en un año y que arroja $1 en dividendos cada trimestre hasta entonces si la tasa de interés del mercado es del 1 por ciento?

CLAVE PARA TOMAR

- Los instrumentos de deuda, como bonos de descuento, préstamos simples, préstamos de pago fijo y bonos de cupón, son contratos que prometen el pago en el futuro.

- Se valoran calculando la suma del valor presente de los pagos prometidos.