5.2: Cambios en la oferta y la demanda de bonos

- Page ID

- 59011

Objetivos de aprendizaje

- ¿Qué causa el desplazamiento de la oferta y la demanda de bonos?

Cambiar las curvas de oferta y demanda puede ser divertido, pero averiguar por qué cambian las curvas es la parte interesante. (Determinar la forma y pendiente de las curvas también es interesante, pero estos detalles no nos detendrán aquí.) Los movimientos a lo largo de la curva, o por qué la curva de oferta se inclina hacia arriba y la curva de demanda hacia abajo, fueron bastante fáciles de entender Determinar por qué se mueve toda la curva, por qué los inversores están dispuestos a comprar más (o menos) bonos, o por qué los prestatarios están dispuestos a vender más (o menos) bonos a un precio determinado es un poco más complicado. Abordemos primero la demanda, luego pasaremos a la oferta.

La riqueza determina la demanda general de activos. Un activo (algo poseído) es cualquier almacén de valor, incluyendo activos financieros como dinero, préstamos (para el prestamista), bonos, acciones (acciones) y un popurrí de derivados [1] y activos no financieros como bienes raíces (terrenos, edificios), metales preciosos (oro, plata, platino), gemas (diamantes, rubíes, esmeraldas), hidrocarburos (petróleo, gas natural) y (en mayor o menor medida, dependiendo de sus cualidades) todos los demás bienes físicos (a diferencia de los bads, como la contaminación, o los obsequios, como el aire). A medida que aumenta la riqueza, también lo hace la cantidad demandada de todo tipo de activos, aunque en diferentes grados. El razonamiento aquí es casi circular: si se quiere mantener, la riqueza debe invertirse en algún activo, en alguna reserva de valor. En qué tipo de activo invertir nueva riqueza es la difícil decisión. Al determinar qué activos mantener, la mayoría de las entidades económicas (personas, empresas, gobiernos) se preocupan por muchos factores, pero para la mayoría de los inversionistas la mayor parte del tiempo, tres variables —rendimiento relativo esperado, riesgo y liquidez— son primordiales.

El rendimiento relativo esperado es la creencia ex ante (antes del hecho) de que el rendimiento de un activo será mayor que el rendimiento de otros activos comparables (en términos de riesgo y liquidez). El retorno es algo bueno, por supuesto, así que a medida que aumenta el retorno relativo esperado, la demanda de un activo también aumenta (toda la curva de demanda cambia a la derecha). Eso puede suceder porque el rendimiento esperado del propio activo aumenta, porque el rendimiento esperado sobre comparables disminuye, o por una combinación de los mismos. Claramente, dos factores principales afectarán las expectativas de retorno y de ahí la demanda de ciertos activos financieros, como los bonos: las tasas de interés esperadas y, a través de la Ecuación de Fisher, la inflación esperada. Si se espera que la tasa de interés aumente por algún motivo (incluyendo, pero no limitándose a, aumentos esperados en la inflación), se espera que los precios de los bonos caigan, por lo que la demanda disminuirá (toda la curva de demanda se desplazará a la izquierda). Por el contrario, si se piensa que la tasa de interés disminuye por algún motivo (incluyendo, pero no limitándose a, la domesticación esperada de la inflación), se espera que los precios de los bonos suban, por lo que toda la curva de demanda cambiará a la derecha.

En general, sin embargo, calcular los rendimientos esperados relativos es un negocio pegajoso que se aborda mejor en libros y cursos financieros más especializados. Si quieres una introducción, investiga el modelo de precios de activos de capital (CAPM) [2] y la teoría de precios de arbitraje (APT). [3] Calcular el rendimiento no es terriblemente difícil y tampoco lo es comparar rendimientos entre una variedad de activos. Lo complicado es pronosticar rendimientos futuros y asegurarse de que los activos sean comparables controlando el riesgo, entre otras cosas. El riesgo es la incertidumbre de los rendimientos de un activo. Viene en una variedad de sabores, todos ellos desagradables, por lo que a medida que aumenta, la demanda disminuye (toda la curva se desplaza a la izquierda), ceteris paribus. Dos tipos principales de riesgo son el riesgo de incumplimiento (también conocido como riesgo de crédito), la posibilidad de que no se cumpla un contrato financiero y el riesgo de tasa de interés, la posibilidad de que la tasa de interés suba y, por lo tanto, disminuya el precio de un bono o préstamo. Un riesgo de compensación se llama riesgo de reinversión, que pica cuando la tasa de interés disminuye debido a que los pagos de cupones u otros intereses tienen que reinvertirse a un menor rendimiento hasta el vencimiento. Para estar dispuestos a asumir más riesgos, sea cual sea su sabor, los inversionistas racionales deben esperar un mayor rendimiento relativo. A los inversionistas que requieren un rendimiento mucho mayor por asumir un poco de riesgo se les llama aversión al riesgo. Aquellos que asumirán mucho riesgo por un rendimiento un poco más alto se llaman amantes del riesgo, buscadores de riesgos o tolerantes al riesgo. (Los inversionistas que asumen más riesgos sin compensación no son reacios al riesgo ni tolerantes al riesgo, sino más bien irracionales). Los riesgos pueden ser idiosincrásicos (pertinentes a una empresa en particular), sectoriales (pertinentes a toda una industria, como camiones o restaurantes) o sistémicos (en toda la economía). El riesgo de liquidez ocurre cuando un activo no puede venderse tan rápido o barato como se esperaba, ya sea por razones idiosincrásicas, sectoriales o sistémicas. Esto, también, es un riesgo grave porque la liquidez, o (para ser más precisos) la liquidez relativa a otros activos, es el tercer determinante importante de la demanda de activos. Debido a que los inversionistas a menudo necesitan cambiar su cartera de inversión o desguardar (gastar parte de su riqueza en el consumo), la liquidez, la capacidad de vender un activo de forma rápida y barata, es algo bueno. Cuanto más líquido sea un activo, por lo tanto, más a la derecha cambiará la curva de demanda para ello, siendo todo lo demás igual.

Durante la crisis financiera que inició en 2007, los precios de cierto tipo de bonos garantizados por hipotecas subprime, préstamos a largo plazo garantizados con viviendas y hechos a prestatarios relativamente riesgosos, colapsaron. Es decir, sus rendimientos tuvieron que aumentar marcadamente para inducir a los inversionistas a ser dueños de ellos. Bajaron de precio después de que los inversionistas se percataran de que los bonos, un tipo de seguridad respaldada por activos (ABS), tenían tasas de incumplimiento mucho más altas y niveles de liquidez mucho más bajos de lo que habían creído anteriormente. La Figura 5.6 “Variables que influyen en la demanda de bonos” resume la discusión del capítulo hasta el momento.

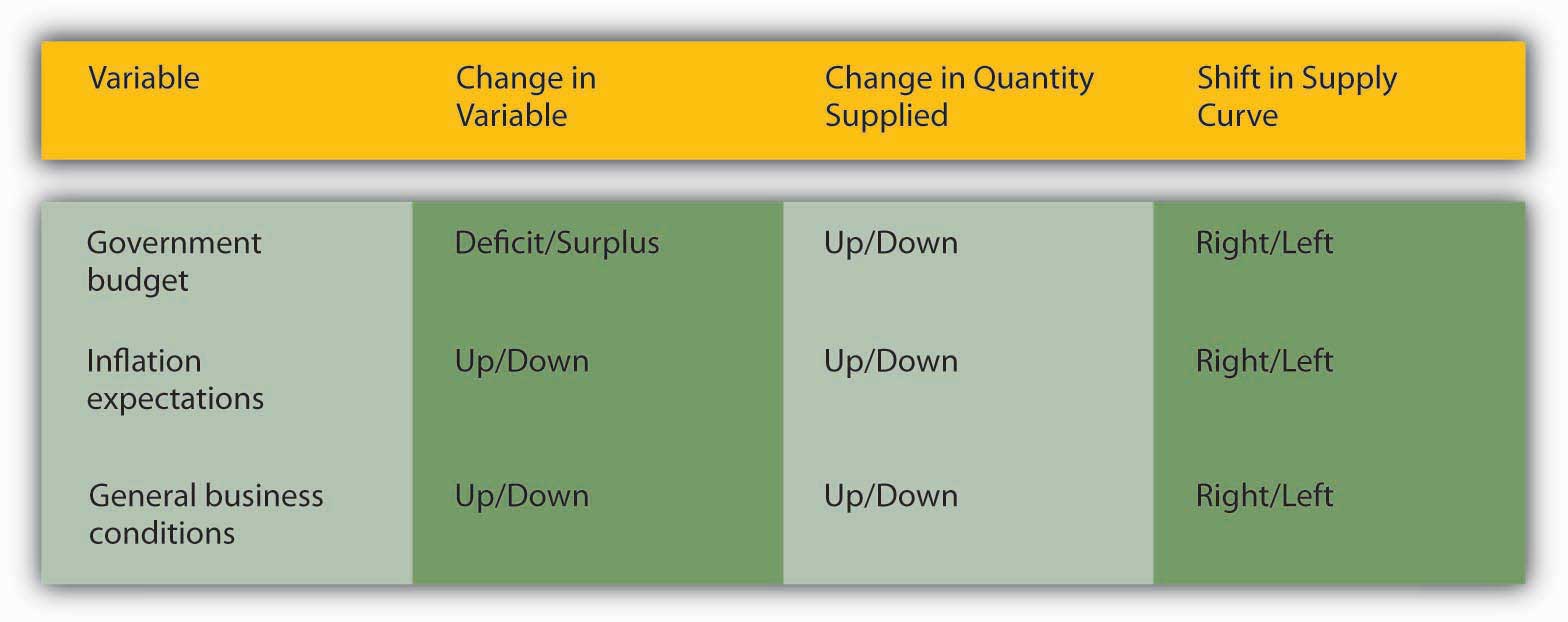

Tanto por la demanda. ¿Por qué la curva de oferta de los bonos cambia de un lado a otro? Hay muchas razones, pero las tres principales son los presupuestos gubernamentales, las expectativas de inflación y las condiciones generales de los negocios. Cuando los gobiernos ejecutan déficits presupuestarios, suelen pedir préstamos vendiendo bonos, empujando la curva de oferta hacia la derecha y bajando los precios de los bonos (rendimientos al alza), ceteris paribus. Cuando los gobiernos ejecutan excedentes, y ocasionalmente lo hacen, lo crean o no, redimen y/o vuelven a comprar sus bonos en la red, empujando la curva de oferta hacia la izquierda y subiendo los precios de los bonos (rendimientos a la baja), siendo todo lo demás iguales. (Para obtener datos históricos de series de tiempo sobre la deuda nacional de Estados Unidos, que generalmente estaba compuesta principalmente por bonos, navegue http://www.economagic.com/em-cgi/data.exe/treas/pubdebt.)

Detener y pensar en la caja

Eres copiador para Barron's. ¿Qué, si acaso, aparece mal en la siguiente frase? ¿Cómo lo sabes?

“Los recientes aumentos en la rentabilidad de las inversiones, las expectativas de inflación y los excedentes gubernamentales seguramente conducirán a un aumento de la oferta de bonos en un futuro próximo”.

Los déficits gubernamentales, no los excedentes, conducen a un aumento de la oferta de bonos.

La expectativa de una mayor inflación, otros factores mantenidos constantes, provocarán que los prestatarios emitan más bonos, impulsando la curva de oferta hacia la derecha y bajando los precios de los bonos (y subiendo los rendimientos). La Ecuación de Fisher, i r = i — π e, explica esto amablemente. Si el plazo de expectativa de inflación π e aumenta mientras que la tasa de interés nominal i se mantiene igual, la tasa de interés real i r debe disminuir. Desde la perspectiva de los prestatarios, el costo real del préstamo cae, lo que significa que el préstamo se vuelve más atractivo. Entonces venden bonos.

El endeudamiento también se vuelve más atractivo cuando las condiciones generales de negocio se vuelven más favorables, como cuando los impuestos y los costos regulatorios disminuyen o la economía se expande. Aunque a veces los individuos tratan de pedir prestado por debilidad o desesperación financiera, relativamente pocos de esos préstamos se hacen porque son de alto riesgo. La mayoría de las entidades económicas toman prestado por fortaleza, para financiar la expansión y participar en nuevos proyectos que creen que serán rentables. Entonces, cuando las perspectivas económicas son buenas, los impuestos son bajos y las regulaciones no son demasiado costosas, las empresas están ansiosas por pedir prestado, a menudo vendiendo bonos, desplazando la curva de oferta hacia la derecha y bajando los precios de los bonos (rendimientos al alza). Figura 5.7 “Variables que determinan la oferta de bonos” resume la discusión del capítulo hasta el momento.

Como podría decir Yoda, “Pausa aquí, debemos” para asegurarnos de que vamos por buen camino. [4] Prueba estas preguntas hasta que estés cómodo. Recuerda que la condición ceteris paribus se mantiene en cada uno.

EJERCIOS

- ¿Qué pasará con los precios de los bonos si disminuyen las comisiones de negociación de acciones? ¿Por qué?

- ¿Qué pasará con los precios de los bonos si aumentan las comisiones de negociación de bonos? ¿Por qué?

- ¿Qué pasará con los precios de los bonos si el gobierno implementa aumentos de impuestos? ¿Por qué?

- Si los ingresos del gobierno bajan significativamente (y recuerden que todo lo demás permanece igual, incluidos los gastos gubernamentales), ¿qué pasará probablemente con los precios de los bonos? ¿Por qué?

- Si el gobierno garantizara el pago de bonos, ¿qué pasaría con sus precios? ¿Por qué?

- ¿Qué pasará con los precios de los bonos si el gobierno implementa reformas regulatorias que reduzcan los costos regulatorios para las empresas? ¿Por qué?

- Si los ingresos del gobierno aumentan significativamente, ¿qué pasará probablemente con los precios de los bonos? ¿Por qué?

- ¿Qué pasará con los precios de los bonos si el terrorismo terminara y las naciones del mundo se desarmaran unilateralmente y adoptaran políticas de libre comercio? ¿Por qué?

- ¿Qué pasará con los precios de los bonos si la paz mundial traería déficits presupuestarios sustancialmente menores del gobierno?

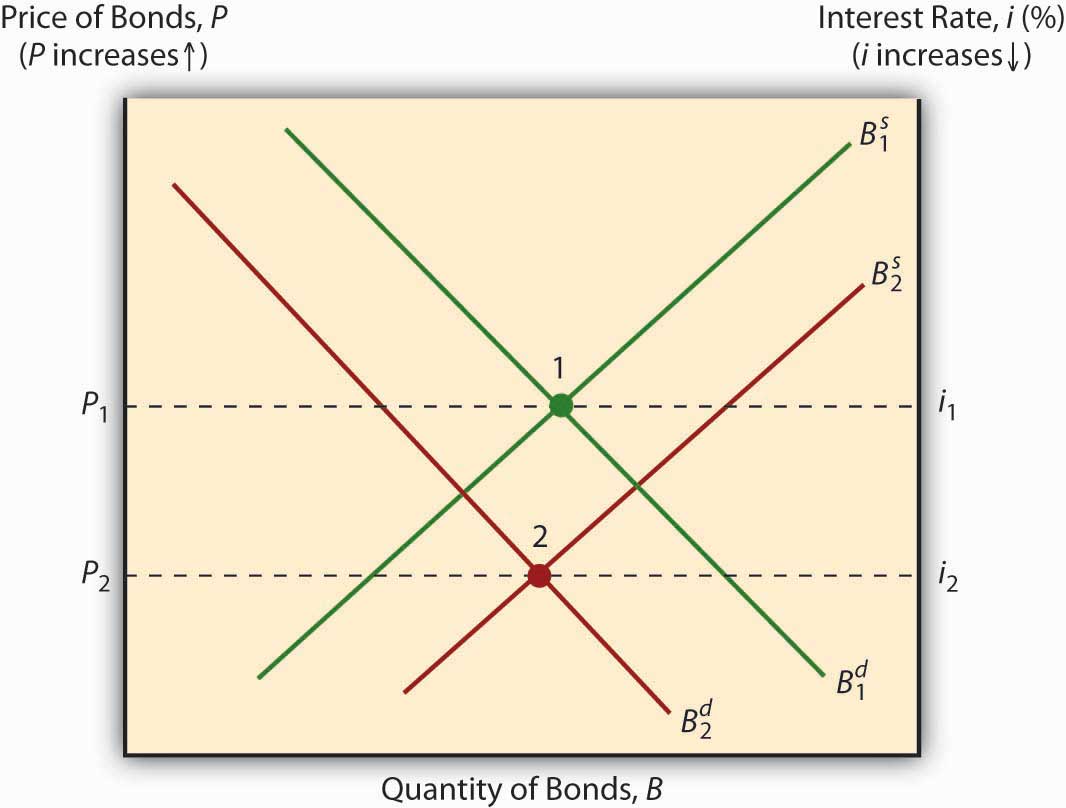

Si ya se dio cuenta de que la inflación esperada disminuirá los precios de los bonos, y aumentará los rendimientos de los bonos, tanto al desplazar la curva de oferta hacia la derecha como la curva de demanda hacia la izquierda, como en la Figura 5.8 “Inflación esperada y precios de los bonos”, ¡felicitaciones a usted!

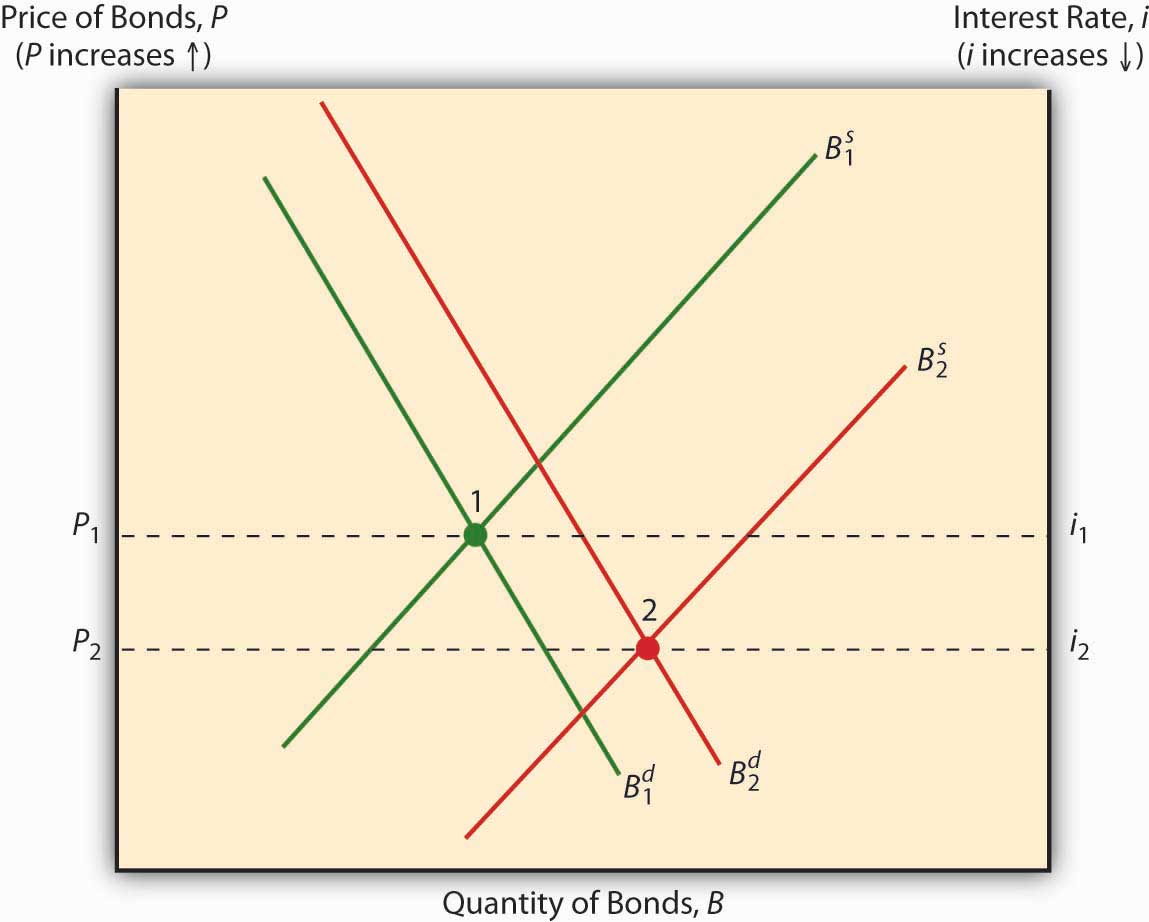

Si notaste que la respuesta de los precios y rendimientos de los bonos a una expansión del ciclo económico es indeterminada, ¡booya! Como se señaló anteriormente, un auge desplaza la curva de oferta de bonos hacia la derecha induciendo a las empresas a pedir prestado y así aprovechar la bonanza. Manteniendo constante la demanda, esa acción reduce los precios de los bonos (eleva la tasa de interés). Pero la demanda no se mantiene constante porque la expansión económica aumenta la riqueza, lo que aumenta la demanda de bonos (desplaza la curva hacia la derecha), lo que a su vez aumenta los precios de los bonos (reduce la tasa de interés). El efecto neto sobre la tasa de interés, por lo tanto, depende de cuánto cambie cada curva, como en la Figura 5.9 “Expansión del ciclo económico y precios de los bonos”.

En realidad, el primer escenario es el que suele ganar: durante las expansiones, la tasa de interés suele subir, y durante las recesiones, siempre cae. Por ejemplo, la tasa de interés cayó a niveles muy bajos durante la Gran Depresión (una recesión casi mundial de la producción económica a principios de la década de 1930) y durante el funk económico extendido de Japón (período de bajo o nulo aumento en los ingresos per cápita) en la década de 1990. [5]

LLAVE PARA TOMAR

- La curva de demanda de bonos cambia debido a cambios en la riqueza, rendimientos relativos esperados, riesgo y liquidez.

- La riqueza, los rendimientos y la liquidez están relacionados positivamente con la demanda; el riesgo está inversamente relacionado con la demanda.

- La riqueza establece el nivel general de demanda. Luego, los inversionistas negocian el riesgo por rendimientos y liquidez.

- La curva de oferta de los bonos cambia debido a cambios en los presupuestos gubernamentales, expectativas de inflación y condiciones generales de negocio.

- Los déficits hacen que los gobiernos emitan bonos y, por lo tanto, cambien la curva de oferta de bonos hacia la derecha; los excedentes tienen el efecto

- La inflación esperada lleva a las empresas a emitir bonos porque la inflación reduce los costos reales de endeudamiento, ceteris paribus; las disminuciones en la inflación esperada o las expectativas de deflación tienen el efecto contrario.

- Las expectativas de las futuras condiciones generales de negocio, incluyendo reducciones de impuestos, reducción de costos regulatorios y aumento del crecimiento económico (expansión económica o auge), inducen a las empresas a pedir préstamos (emitir bonos), mientras que impuestos más altos, regulaciones más costosas y recesiones desplazan la curva de oferta de bonos a la izquierda.

- Teóricamente, si una expansión del negocio conduce a tasas de interés más altas o no depende del grado de cambio en las curvas de oferta y demanda de bonos.

- Una expansión hará que la curva de oferta de bonos se desplace a la derecha, lo que por sí solo disminuirá los precios de los bonos (aumentará la tasa de interés

- Pero las expansiones también hacen que aumente la demanda de bonos (la curva de demanda de bonos se desplaza a la derecha), lo que tiene el efecto de aumentar los precios de los bonos (y por lo tanto bajar los rendimientos de los bonos).

- Empíricamente, la curva de oferta de bonos normalmente se desplaza mucho más allá que la curva de demanda de bonos, por lo que la tasa de interés suele subir durante las expansiones y siempre cae durante las recesiones.

[1] www.margrabe.com/Dictionary/Dictionaryac.html #sectA

[2] www.valuebasedmanagement.net/methods_capm.html; www.moneychimp.com/articles/valuation/capm.htm

[4] www.yodaspeak.co.uk/index.php

[5] www.bloomberg.com/apps/ news? pid=10000101&refer=japón&sid=A28SELJM9W04