9.5: Riesgo de tasa de interés

- Page ID

- 58798

Objetivos de aprendizaje

- ¿Qué es el riesgo de tasa de interés y cómo lo manejan los banqueros?

Los intermediarios financieros también pueden bajarse por los cambios en las tasas de interés. Consideremos la situación de Some Bank, que como la mayoría de las instituciones depositarias toma prestado corto y presta largo:

| Algún Banco | (Miles de millones de dólares) |

|---|---|

| Activos | Pasivos |

| Activos sensibles a la tasa de interés como préstamos a tasa variable y a corto plazo y valores a corto plazo $10 | Pasivos sensibles a la tasa de interés como CDs de tasa variable y MDDA $20 |

| Activos a tasa fija como reservas, préstamos a largo plazo y valores $50 | Pasivos a tasa fija como depósitos verificables, CD, capital social $40 |

Si las tasas de interés aumentan, las ganancias brutas de algún Banco, la diferencia entre lo que paga por sus pasivos y gana sobre sus activos, disminuirán (suponiendo que el diferencial se mantenga igual) porque el valor de sus pasivos sensibles a la tasa (depósitos a corto plazo y a tiempo a tasa variable) supera al de su tasa- activos sensibles (préstamos y valores a corto plazo y a tasa variable). Digamos, por ejemplo, que hoy paga 3 por ciento por sus pasivos sensibles a la tasa y recibe 7 por ciento sobre sus activos sensibles a las tasas. Eso significa que está pagando 20 × .03 = $.6 mil millones para ganar 10 × .07 = $.7 mil millones. (No mal trabajo si puedes conseguirlo.) Si las tasas de interés aumentan 1 por ciento en cada lado del balance, Algún Banco estará pagando 20 × .04 = $.8 mil millones para ganar 10 × .08 = $.8 mil millones. (No hay ganancias ahí.) Si las tasas aumentan otro 1 por ciento, tendrá que pagar 20 × .05 = mil millones de dólares para ganar 10 × .09 = $.9 mil millones, una pérdida total de $.2 mil millones (de una ganancia de $.1 mil millones a una pérdida de $.1 mil millones).

Stop and Think Box

La inflación fue inesperadamente alta en la década de 1970. Dado lo que aprendió sobre la relación entre la inflación y las tasas de interés nominales (a medida que aumenta la inflación, también deben ser iguales las tasas de interés nominales, todas las demás iguales), y entre las tasas de interés y la rentabilidad bancaria en este capítulo, ¿qué sucedió en la década de

La rentabilidad bancaria se hundió hasta el punto de que muchos bancos, los infames ahorros y préstamos (S&Ls), se hundieron. La inflación (a través de la ecuación de Fisher) provocó que las tasas de interés nominales aumentaran, lo que perjudicó la rentabilidad de los bancos porque estaban ganando tasas bajas en activos a largo plazo (como bonos a treinta años) mientras tenían que pagar tasas altas en sus pasivos a corto plazo Las crecientes pérdidas indujeron a muchos banqueros a asumir riesgos adicionales, incluidos los riesgos en los mercados de derivados. Unos pocos restauraron sus bancos a la rentabilidad, pero otros destruyeron todo el capital de su banco y luego algunos.

Por supuesto, si el valor de sus activos sensibles al riesgo excediera al de sus pasivos, el banco se beneficiaría de los aumentos de las tasas de interés. Sin embargo, sufriría si las tasas de interés disminuyeran. Imagine Some Bank tiene $10 mil millones en activos sensibles a la tasa de interés al 8 por ciento y solo mil millones de dólares en pasivos sensibles a la tasa de interés al 5 por ciento. Está ganando 10 × .08 = $.8 mil millones mientras paga 1 × .05 = $.05 mil millones. Si las tasas de interés disminuyeran, podría ganar solo 10 × .05 = $.5 mil millones mientras pagaba 1 × .02 = $.02 mil millones; así, ceteris paribus, sus ganancias brutas disminuirían de .8 − .05 = $.75 mil millones a .5 − .02 = $.48 mil millones, una pérdida de $.27 mil millones. De manera más formal, este tipo de cálculo, denominado análisis básico de brechas, es

\[C_ρ = ( A_r - L_r ) × △ i\]

donde:

- \(C_ρ\)es los cambios en la rentabilidad

- \(A_r\)son los activos sensibles al riesgo

- \(L_r\)es el pasivo sensible al riesgo

- \(Δi\)es el cambio en las tasas de interés

Entonces, volviendo a nuestro primer ejemplo,

\[C_ρ = ( 10 - 20 ) × 0.02 = - 10 × 0.02 = - $0.2 billion ,\]

y el ejemplo anterior,

\[C_ρ = ( 10 - 1 ) - ( - 0.03 ) = - $0.27 billion .\]

Complete el ejercicio para sentirse cómodo realizando análisis básicos de brechas.

EJERCIO

- Utilice la fórmula básica de análisis de brechas para estimar la pérdida o ganancia de Algunos bancos bajo los siguientes escenarios.

\[C \? = ( A r - L r ) × △ i\]

| Activos Sensibles al Riesgo (Millones de USD) | Pasivos Sensibles al Riesgo (Millones de USD) | Cambio en las tasas de interés (%) | Respuesta: C P (Millones USD) |

|---|---|---|---|

| 100 | 100 | 100 | 0 |

| 100 | 200 | 10 | −10 |

| 100 | 200 | −10 | 10 |

| 199 | 200 | 10 | −0.1 |

| 199 | 200 | −10 | 0.1 |

| 200 | 100 | 10 | 10 |

| 200 | 100 | −10 | −10 |

| 200 | 199 | 10 | 0.1 |

| 200 | 199 | −10 | −0.1 |

| 1000 | 0 | 1 | 10 |

| 0 | 1000 | 1 | −10 |

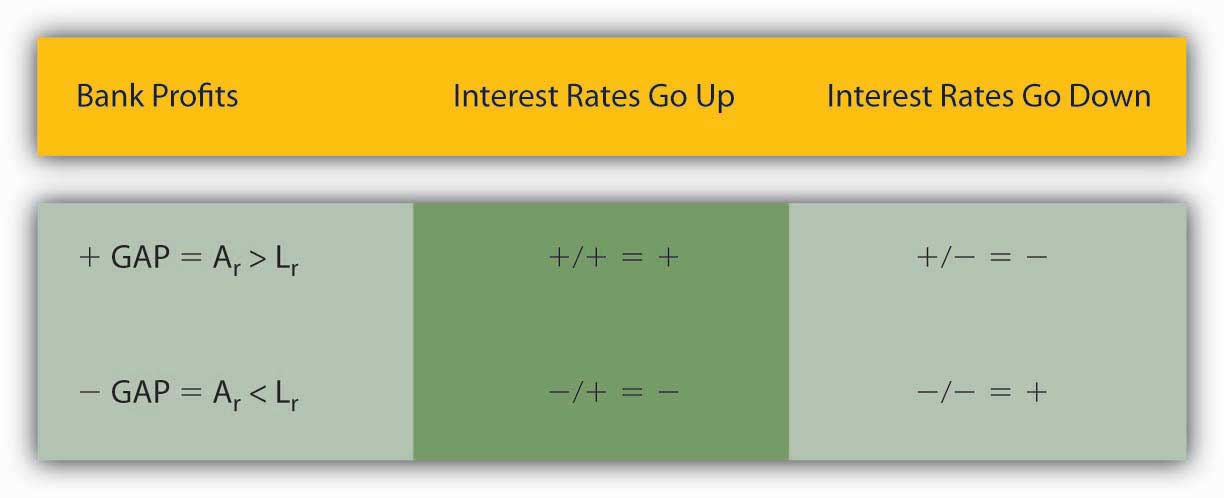

Ahora, eche un vistazo a la Figura 9.3 “Matriz básica de análisis de brechas”, que resume, en una matriz de 2 × 2, lo que sucede con las ganancias bancarias cuando la brecha es positiva (A r > L r) o negativa (A r < L r) cuando las tasas de interés caen o suben. Básicamente, los banqueros quieren tener más activos sensibles a los intereses que pasivos si piensan que es probable que las tasas de interés suban y quieren tener más pasivos sensibles a las tasas de interés que los activos si piensan que es probable que las tasas de interés disminuyan.

Por supuesto, no todos los pasivos y activos sensibles a la tasa tienen los mismos vencimientos, por lo que para evaluar su exposición al riesgo de tasa de interés, los banqueros suelen realizar análisis más sofisticados como el enfoque de cubetas de madurez, análisis estandarizado de brechas o análisis de duración. Duración, también conocida como Duración de Macaulay, mide la duración promedio del flujo de pagos de un valor. www.riskglossary.com/link/duration_and_convexity.htm En este contexto, la duración se utiliza para estimar la sensibilidad del valor de mercado de un valor o de una cartera a las variaciones de las tasas de interés a través de esta fórmula:

D% P = - D% i × d

Δ%P = variación porcentual en el valor de mercado

Δi = cambio de interés (no diezmalizado, es decir, representan 5% como 5, no .05. También anote el signo negativo. El signo es negativo porque las tasas de interés y los precios están inversamente relacionados.)

d = duración (años)

Entonces, si las tasas de interés aumentan 2 por ciento y la duración promedio de los 100 millones de activos de un banco es de 3 años, el valor de esos activos caerá aproximadamente −2 × 3 = − 6%, o $6 millones. Si el valor de los pasivos de ese banco (excluyendo el patrimonio neto) es de $95 millones, y la duración también es de 3 años, el valor de los pasivos también caerá, 95 × .06 = $5.7 millones, reduciendo efectivamente el patrimonio del banco (6 − 5.7=) $.3 millones. Si la duración de los pasivos del banco es de solo 1 año, entonces sus pasivos caerán −2 × 1 = − 2% o 95 × .02 = 1.9 millones de dólares, y el banco sufrirá una pérdida aún mayor (6 − 1.9 =) de 4.1 millones de dólares. Si, por otro lado, la duración de los pasivos del banco es de 10 años, sus pasivos disminuirán −2 × 10 = − 20% o $19 millones y el banco se beneficiará de la subida de la tasa de interés.

Una estrategia básica de reducción del riesgo de tasas de interés cuando se espera que caigan las tasas de interés es mantener corta la duración de los pasivos y la duración de los activos a largo plazo. De esa manera, el banco continúa ganando la tasa antigua y más alta de sus activos pero se beneficia de las nuevas tasas más bajas de sus depósitos, CD y otros pasivos. Como se señaló anteriormente, los préstamos cortos y los préstamos largos son una segunda naturaleza para los bancos, que tienden a prosperar cuando las tasas de interés bajan. Cuando las tasas de interés aumentan, los bancos desean mantener corta la duración de los activos y la duración de los pasivos larga. De esa manera, el banco gana la nueva tasa más alta de sus activos y mantiene sus pasivos bloqueados a las tasas más antiguas y más bajas. Pero los bancos solo pueden ir tan lejos en esta dirección porque va en contra de su naturaleza; ¡pocas personas quieren pedir prestado si los préstamos son exigibles y menos aún quieren depósitos verificables a largo plazo!

CLAVE PARA TOMAR

- El riesgo de tasa de interés es la posibilidad de que las tasas de interés puedan aumentar, disminuyendo el valor de los activos bancarios.

- Los banqueros gestionan el riesgo de tasa de interés mediante la realización de análisis como el análisis básico de brechas, que compara los activos y pasivos sensibles al riesgo de la tasa de interés de un banco, y el análisis de duración, que da cuenta de que los activos y pasivos bancarios tienen diferentes vencimientos.

- Dichos análisis, combinados con predicciones de tasas de interés, indican a los banqueros cuándo aumentar o disminuir sus activos o pasivos sensibles a la tasa, y si acortar o alargar la duración de sus activos o pasivos.