10.2: Innovaciones en abundancia

- Page ID

- 58925

Objetivos de aprendizaje

- ¿Por qué la Gran Inflación impulsó la innovación financiera?

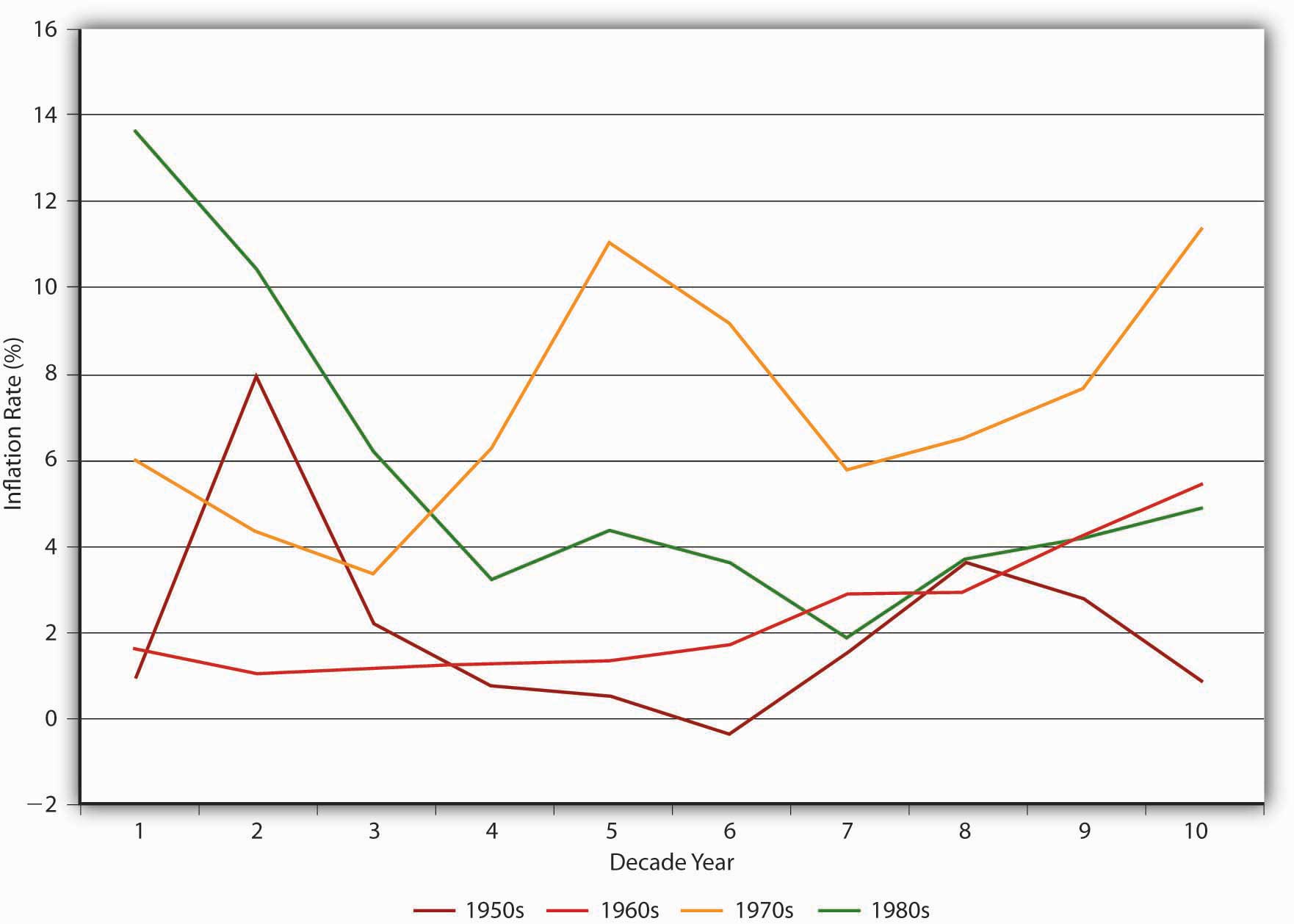

La competencia mantiene bajos los diferenciales brutos (la diferencia entre lo que pagan los prestatarios por los préstamos y lo que reciben los depositantes), pero también es importante porque impulsa a los banqueros a adoptar nuevas tecnologías y buscar formas de reducir los efectos negativos de la volatilidad. No es sorprendente, por lo tanto, que a medida que las regulaciones cambiantes, la globalización, la informatización y la volatilidad macroeconómica no preponderada hicieron que el sistema financiero de Estados Unidos fuera más competitivo en las décadas de 1970 y 1980, el ritmo de la innovación financiera aumentó dramáticamente. Como muestra la Figura 10.1 “Tasas de inflación de Estados Unidos, 1950—1989", a partir de finales de la década de 1960, la inflación subió de manera constante y creció cada vez más errática. No es sorprendente que las tasas de interés nominales también suban, a través de la ecuación de Fisher. El riesgo de tasa de interés, en particular el aumento de las tasas de interés, es una de las cosas que mantiene despiertos a los banqueros No podrían haber dormido mucho durante la Gran Inflación de 1968 a 1982, cuando el nivel agregado de precios subió por encima del 110 por ciento todo contado, más que cualquier periodo de quince años anterior o posterior.

Los banqueros respondieron al aumento del riesgo de tasa de interés induciendo a otros a asumirlo. Los banqueros pueden usar derivados financieros, como opciones, futuros y swaps, para cubrir sus riesgos de tasas de interés. No es casualidad que el renacimiento moderno de tales mercados ocurriera durante la década de 1970. También en la década de 1970, los banqueros comenzaron a hacer préstamos hipotecarios de tasa ajustable. Tradicionalmente, las hipotecas habían sido de tipo fijo. El prestatario se comprometió a pagar, digamos, 6 por ciento durante todo el plazo de quince, veinte o treinta años del préstamo. Los préstamos a tasa fija fueron excelentes para los bancos cuando las tasas de interés disminuyeron (o permanecieron iguales). Pero cuando las tasas subieron, los bancos quedaron atrapados con activos a largo plazo que ganaban muy por debajo de lo que tenían que pagar por sus pasivos a corto plazo. Una solución fue lograr que los prestatarios asumieran el riesgo induciéndolos a prometer pagar alguna tasa de mercado, como la tasa de Tesorería a seis meses, más 2, 3, 4 o 5 por ciento. De esa manera, cuando las tasas de interés suben, el prestatario tiene que pagar más al banco, ayudándolo con su problema de brecha. Por supuesto, cuando las tasas disminuyen, el prestatario paga menos al banco. La clave es darse cuenta de que con los préstamos a tasa ajustable, el riesgo de tasa de interés, así como la recompensa, recae sobre el prestatario, más que sobre el banco. Para inducir a los prestatarios a asumir ese riesgo, los bancos deben ofrecerles una tasa de interés más atractiva (más baja) que en las hipotecas de tipo fijo. Las hipotecas a tasa fija siguen siendo populares, sin embargo, porque a muchas personas no les gusta el riesgo de posiblemente pagar tasas más altas en el futuro. Además, si sus hipotecas no contienen ninguna cláusula de penalización por prepago (y la mayoría no), los prestatarios saben que pueden aprovechar las tasas de interés más bajas al refinanciar, obtener un nuevo préstamo a la tasa actual y más baja y usar los ingresos para pagar el préstamo de tasa más alta. Debido a los altos costos de transacción (“costos de cierre” como las tasas de solicitud de préstamo, los costos de tasación, el seguro de título, etc.) asociados con la re-fis de la hipoteca de la vivienda, sin embargo, las tasas de interés deben disminuir más que un poco antes de que valga la pena hacer una. www.bankrate.com/brm/calc_vml/refi/refi.asp

Los banqueros también respondieron al aumento de la competencia y desintermediación (remoción de fondos por parte de los depositantes que buscaban mejores rendimientos) encontrando nuevas y mejoradas formas de conectarse con los clientes. Los cajeros automáticos (cajeros automáticos), por ejemplo, aumentaron la liquidez de los depósitos al facilitar a los depositantes realizar depósitos y retiros durante las horas libres y en lugares alejados de su sucursal vecinal.

Detener y pensar en la caja

En las décadas de 1970 y 1980, las compañías de seguros de vida buscaron la aprobación regulatoria para una serie de innovaciones, incluyendo préstamos para pólizas de tasa ajustable y anualidades variables. ¿Por qué? Pista: Los préstamos para pólizas son préstamos que los asegurados de seguros de vida completos pueden obtener contra el valor en efectivo de sus pólizas. La mayoría de las pólizas estipulaban una tasa fija del 5 o 6 por Las anualidades, pagos anuales realizados durante la vida del anuitante, también se fijaban tradicionalmente.

Las compañías de seguros de vida, como los bancos, se vieron afectadas negativamente por la desintermediación durante la Gran Inflación. (Es decir, los asegurados, al igual que los depositantes bancarios, redujeron el monto que prestaban a las aseguradoras). Los asegurados tomaron prestados astutamente los valores en efectivo de sus pólizas de seguro de vida al 5 o 6 por ciento, luego volvieron a prestar el dinero a otros a la tasa de mercado vigente, que a menudo estaba en los dos dígitos. Al hacer variables los préstamos de póliza, las aseguradoras de vida podrían ajustarlos al alza cuando las tasas aumentaran para limitar dicho arbitraje. De igual manera, las anualidades fijas fueron una difícil venta durante la Gran Inflación porque los anuitantes vieron disminuir drásticamente el valor real (el poder adquisitivo) de sus pagos anuales. Al prometer pagar más a los anuarios cuando las tasas de interés y la inflación eran altas, las anualidades a tasa variable ayudaron a las aseguradoras a atraer clientes.

LLAVE PARA TOMAR

- Al aumentar la inestabilidad macroeconómica, las tasas de interés nominales y la competencia entre bancos y mercados financieros, la Gran Inflación obligó a los banqueros y a otros financieros a innovar.

- Los banqueros innovaron introduciendo nuevos productos, como hipotecas de tasa ajustable y cuentas de barrido; nuevas técnicas, como derivados y otras actividades fuera de balance; y nuevas tecnologías, incluyendo sistemas de pago con tarjeta de crédito y servicios bancarios automatizados y en línea.