15.3: Un modelo simple de creación de depósitos múltiples

- Page ID

- 59046

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Objetivos de aprendizaje

- ¿Cuál es el proceso de creación de depósitos múltiples?

- ¿Cuál es el multiplicador de dinero?

- ¿Cuáles son las principales limitaciones del multiplicador de depósitos simple?

El banco central controla prácticamente el tamaño de la base monetaria. (El proceso de compensación de cheques y las actividades bancarias del gobierno pueden provocar algún aleteo a corto plazo, pero generalmente el banco central puede anticipar tales fluctuaciones y responder en consecuencia). Eso no significa, sin embargo, que el banco central controle la oferta monetaria, que consiste en algo más que MB. (M1, por ejemplo, también incluye depósitos verificables). La razón es que cada $1 (o €1, etc.) de MB adicional crea algún múltiplo > 1 de nuevos depósitos en un proceso llamado creación de depósitos múltiples.

Supongamos que algún Banco quiere disminuir su tenencia de valores e incrementar sus préstamos. Podría vender un millón de dólares de sus valores al banco central. Las cuentas T serían:

| Algún Banco | |

|---|---|

| Activos | Pasivos |

| Valores −$1 millón | |

| Reservas +$1 millón | |

| Banco Central | |

|---|---|

| Activos | Pasivos |

| Valores +$1 millón | Reservas +$1 millón |

Algún Banco tiene repentinamente un millón de dólares en exceso de reservas. (Sus depósitos no han cambiado, pero tiene $1 millón más en efectivo). El banco ya puede hacer más préstamos. Por lo que su cuenta T será la siguiente:

| Algún Banco | |

|---|---|

| Activos | Pasivos |

| Préstamos +$1 millón | Depósitos +$1 millón |

Los depósitos se crean en el proceso de hacer el préstamo, por lo que el banco efectivamente ha incrementado M1 en $1 millón. El prestatario no dejará los ingresos del préstamo en el banco por mucho tiempo sino que lo utilizará, dentro de los lineamientos establecidos por los pactos del préstamo, para realizar pagos. A medida que los depósitos fluyen fuera de Some Bank, sus excedentes de reservas disminuyen hasta que finalmente Some Bank esencialmente ha intercambiado valores por préstamos:

| Algún Banco | |

|---|---|

| Activos | Pasivos |

| ¿Valores? $1 millón | |

| Préstamos +$1 millón | |

Pero ahora hay otro millón de dólares de depósitos verificables por ahí y rara vez descansan. Supongamos, por simplicidad, todos terminan en Another Bank. Su cuenta T sería la siguiente:

| Otro Banco | |

|---|---|

| Banco de Activos | Pasivos |

| Reservas +$1 millón | Depósitos comprobables +$1 millón |

Si el ratio de reserva requerido (rr) es de 10 por ciento, Otro Banco puede, y probablemente lo hará, utilizar esos depósitos para financiar un préstamo, haciendo su cuenta T:

| Otro Banco | |

|---|---|

| Activos | Pasivos |

| Reservas +$.1 millones | Depósitos Comprobables +$1 millón |

| Préstamos +$.9 millones | |

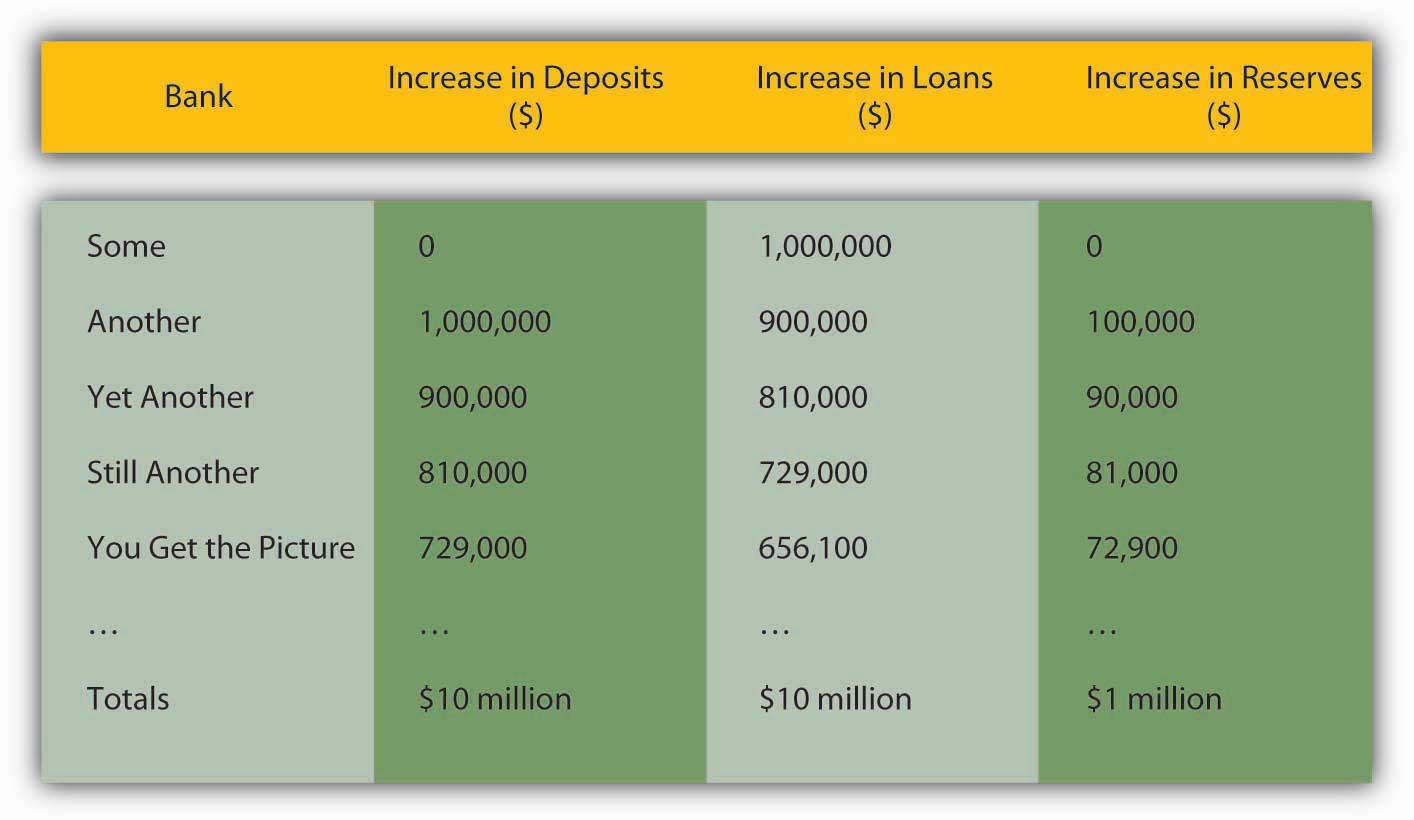

Ese préstamo también eventualmente se pagará a otros y se depositará en otros bancos, que a su vez prestarán el 90 por ciento de ellos (¿1? rr) a otros prestatarios. Incluso si un banco decide invertir en valores en lugar de préstamos, siempre y cuando compre los bonos a cualquiera que no sea el banco central, la expansión de creación de depósitos múltiples continuará, como en la Figura 15.1 “Creación múltiple de depósitos, con un incremento en las reservas de $1 millón, si rr = .10".

Observe que el incremento en los depósitos es el mismo que el incremento de los préstamos del banco anterior. El incremento de las reservas es el incremento de depósitos multiplicado por la relación de reservas requerida de .10, y el incremento en los préstamos es el incremento de depósitos multiplicado por el resto, .90. En lugar de trabajar a través de este proceso bastante torpe cada vez, puede calcular los efectos de aumentar las reservas con la llamada fórmula simple multiplicador de depósitos:

D = (1/r r) × D R

donde:

D = cambio en los depósitos

D R = cambio en las reservas

Rr = relación de reserva requerida

1/.1 × 1 millón = 10 millones, al igual que en la Figura 15.1 “Creación de depósitos múltiples, con un incremento en las reservas de $1 millón, si rr = .10"

Practica calcular el multiplicador de depósito simple en el Ejercicio 2.

EJERCIO

- Utilice el multiplicador de depósito simple D = (1/rr) × ∆R para calcular el cambio en los depósitos dadas las siguientes condiciones:

| Ratio de Reserva Requerida | Cambio en Reservas | Respuesta: Cambio en Depósitos |

|---|---|---|

| .1 | 10 | 100 |

| .5 | 10 | 20 |

| 1 | 10 | 10 |

| .1 | −10 | −100 |

| .1 | 100 | 1,000 |

| 0 | 43.5 | Error: no se puede dividir por 0 |

Stop and Think Box

Supongamos que la Reserva Federal quiere aumentar la cantidad de depósitos verificables en $1,000,000 realizando operaciones de mercado abierto. Utilizando el modelo simple de creación de depósitos múltiples, determinar qué valor de los valores debe comprar la Fed, asumiendo una relación de reserva requerida de 5 por ciento. ¿Qué dos supuestos principales hace el modelo simple de creación de depósitos múltiples? Mostrar la ecuación apropiada y trabajar.

La Fed debería comprar valores por valor de 50 mil dólares. El modelo simple de creación de depósitos múltiples es D = (1/rr) × D R, que por supuesto es lo mismo que D R = D/(1/rr). Entonces para este problema se deben comprar 1,000,000/ (1/.05) = $50,000 en valores. Este modelo asume que el dinero no se mantiene como efectivo y que los bancos no tienen reservas excesivas.

Bastante fácil, ¿eh? Qué lástima que el multiplicador de depósito simple no sea muy preciso. Proporciona un límite superior al proceso de creación de depósitos. El modelo simplemente no es muy realista. A veces los bancos mantienen reservas excesivas, y la gente a veces prefiere retener efectivo en lugar de depósitos, deteniendo así el proceso de creación de depósitos múltiples en frío. Si el prestatario original, por ejemplo, hubiera tomado efectivo y lo hubiera pagado a personas que también preferían el efectivo sobre los depósitos no se habría producido ninguna expansión de la oferta monetaria. Lo mismo si Some Bank hubiera decidido que era demasiado arriesgado hacer nuevos préstamos y simplemente hubiera cambiado sus valores por reservas. O si nadie estaba dispuesto a pedir prestado. Esos son ejemplos extremos, pero en cualquier parte del proceso se filtra en efectivo o las reservas excesivas savia el multiplicador de depósitos. Por eso, al inicio del capítulo, dijimos que los depositantes, los prestatarios y los bancos también fueron actores importantes en el proceso de determinación de la oferta monetaria. En la siguiente sección, tomaremos en cuenta sus decisiones.

TALEVAS CLAVE

- El proceso de creación de múltiples depósitos funciona así: decir que el banco central compra 100 dólares de valores al Banco 1, que presta los $100 en efectivo que recibe a algún prestatario. Dicho prestatario escribe cheques contra los $100 en depósitos creados por el préstamo hasta que todo el dinero descanse en el Banco 2. Sus depósitos y reservas aumentaron en 100 dólares, el Banco 2 presta todo lo que puede, digamos (1 − rr = .9) o 90 dólares, a otro prestatario, que escribe cheques en su contra hasta que termina en el Banco 3, que además presta el 90 por ciento del mismo. El Banco 4 presta el 90 por ciento de eso, el Banco 5 presta el 90 por ciento de eso, y así sucesivamente, hasta que un incremento inicial de 100 dólares en las reservas ha llevado a un incremento de $1,000 en los depósitos (y préstamos).

- El multiplicador de depósito simple es D = (1/rr) × ∆R, donde ∆D = cambio en los depósitos; ∆R = cambio en las reservas; rr = relación de reserva requerida.

- El simple multiplicador de depósitos supone que los bancos no tienen reservas excesivas y que el público no tiene moneda. Todos sabemos lo que pasa cuando asumimos o culo |u| yo. Estos supuestos significan que el multiplicador de depósitos simple sobreestima el proceso de creación de depósitos múltiples, proporcionándonos una estimación de límite superior.