17.3: Objetivos del Banco Central

- Page ID

- 58889

objetivos de aprendizaje

- ¿Qué es la focalización monetaria y por qué tuvo éxito en algunos países y fracasó en otros?

- ¿Qué es el objetivo de inflación y por qué es importante?

Una vez que un banco central ha decidido si quiere mantener la línea (sin cambio [Δ]), apretar (aumentar i, disminuir o ralentizar el crecimiento de MS), o facilitar (bajar i, aumentar MS), tiene que averiguar la mejor manera de hacerlo. Existe un gran abismo entre las metas del banco central (baja inflación, alto empleo) y sus herramientas o instrumentos (OMO, préstamos de descuento, rr cambiante). Por lo que a veces crea un objetivo entre ambos, algún gol intermedio para el que dispara con sus herramientas, con la expectativa de que golpear el blanco del blanco conduciría a la satisfacción de la meta:

HERRAMIENTAS→OBJETIVO→OBJETIVO

En el pasado, muchos bancos centrales apuntaban a agregados monetarios como M1 o M2. Algunos, como el Bundesbank de Alemania y el banco central de Suiza, lo hicieron con éxito. Otros, como la Fed, el Banco de Japón y el Banco de Inglaterra, fracasaron miserablemente. Su fracaso se explica en parte por lo que los economistas llaman el problema de la inconsistencia temporal, la incapacidad a lo largo del tiempo de seguir un buen plan de manera consistente. (Las dietas para bajar de peso también sufren el problema de la inconsistencia del tiempo, y cada forma de dilación es esencialmente inconsistente en el tiempo). Básicamente, como un dieter descarriado o un estudiante perezoso (animales raros para estar seguros), superaron a sus objetivos una y otra vez, prefiriendo el placer ahora a costa del dolor después.

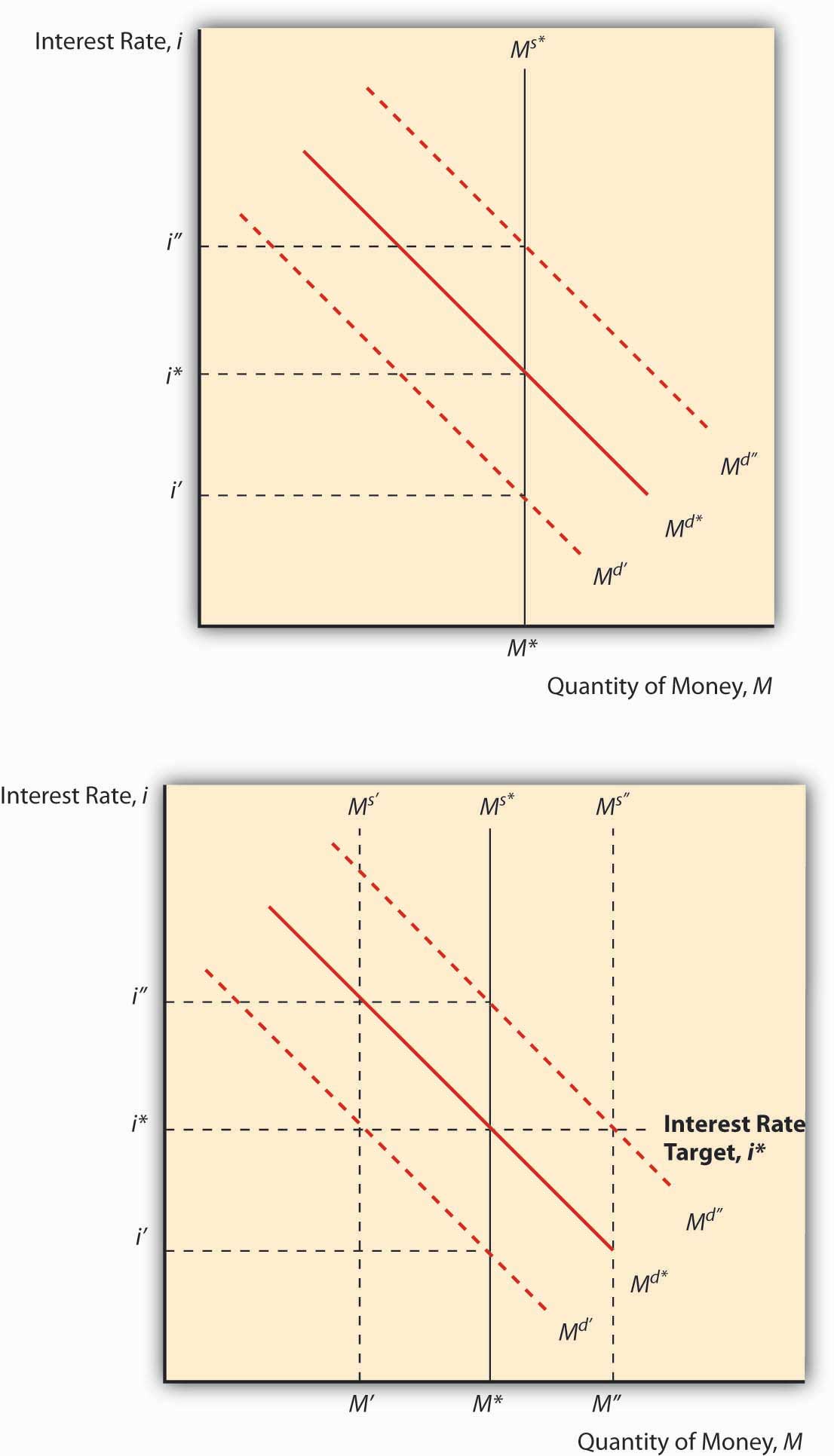

Otro problema importante fue que los objetivos monetarios no siempre equivalían a los objetivos de los bancos centrales de ninguna manera clara. Los largos rezagos entre la implementación de políticas y los efectos del mundo real dificultaban saber en qué grado funcionaba una política, o no. Peor aún, la importancia de los agregados específicos como determinante de las tasas de interés y el nivel de precios se incrementaron y disminuyeron con el tiempo en formas que resultaron difíciles de predecir. Por último, muchos bancos centrales experimentaron una discordancia entre sus herramientas o instrumentos operativos, que a menudo eran tasas de interés como los fondos federales, y sus objetivos monetarios. Resulta que no se puede controlar tanto una tasa de interés como un agregado monetario al mismo tiempo. Para ver por qué, estudie la Figura 17.1. Tenga en cuenta que si el banco central deja fija la oferta de dinero, los cambios en la demanda de dinero harán que la tasa de interés se mueva hacia arriba y hacia abajo. Solo puede mantener i fijo cambiando la oferta monetaria. Debido a que las operaciones de mercado abierto son la forma más fácil de llevar a cabo la política monetaria, la mayoría de los bancos centrales, como hemos visto, eventualmente cambiaron las reservas para mantener un objetivo de tasa de Con la oferta monetaria moviéndose ronda y vuelta, arriba y abajo, se hizo difícil alcanzar objetivos monetarios.

Los bancos centrales pueden controlar i o MS, pero no ambos.

Ante todo esto, varios bancos centrales líderes, comenzando por Nueva Zelanda en 1990, han adoptado objetivos explícitos de inflación. El resultado en todas partes ha sido más o menos el mismo: menor empleo y producción a corto plazo a medida que las expectativas de inflación se escurren de la economía, seguido de un período prolongado de prosperidad y alto empleo. Mientras siga siendo algo flexible, la focalización de la inflación libera a los banqueros centrales a hacer lo que sea necesario para mantener los precios bajo control, para utilizar toda la información disponible y no sólo las estadísticas monetarias. Los objetivos de inflación los hacen más responsables porque el público puede monitorear fácilmente su éxito o fracaso. (Nueva Zelanda llevó este concepto un paso más allá, promulgando legislación que vinculaba el trabajo del banquero central a mantener la inflación dentro del rango objetivo).

Stop and Think Box

¿Qué opina de la ley neozelandesa que permite a la legislatura expulsar a un banquero central que permite demasiada inflación?

Bueno, hace que el banco central sea menos independiente. Por supuesto, la independencia es valiosa para el público sólo como un medio para mantener la inflación bajo control. La política sólo es tan buena como la legislatura. Si utiliza el castigo sólo para expulsar a banqueros centrales incompetentes o corruptos, debería ser saludable. Si expulsa a buenos banqueros centrales atrapados en una situación difícil ( por ejemplo, un choque de suministro de petróleo o una guerra), la ley puede servir sólo para evitar que la gente buena tome el trabajo. Si el salario del banquero central es muy elevado, la ley también podría inducirle a tratar de distorsionar las cifras oficiales de inflación de las que depende su trabajo.

La Fed aún no ha adoptado objetivos explícitos de inflación, aunque actualmente se debate sobre si debería. Y bajo Ben Bernanke, pasó a lo que algunos han llamado inflación targeting lite, con una nueva política de comunicarse con el público con mayor frecuencia sobre sus pronósticos, que ahora van a tres años en lugar de los dos tradicionales. “La Reserva Federal: dejando entrar la luz ”, The Economist (17 de noviembre de 2007), 88—89. Como se señaló anteriormente, la Fed no es muy transparente, y eso tiene el efecto de enturbiar a los mercados financieros cuando las expectativas sobre su política monetaria resultan ser incorrectas. También induce a la gente a perder mucho tiempo participando en la “observación de la Fed”, buscando pistas sobre política monetaria. En realidad, los reporteros solían comentar sobre el grosor del maletín de Greenspan cuando ingresó a reuniones del Comité Federal de Mercado Abierto (FOMC). ¡No es broma! www.amazon.com/inside-greenspans-maletín-estrategias de inversión/dp/007138913x

¿Por qué la Fed, que se encarga de mantener el mercado financiero y la estabilidad de precios, no adopta objetivos explícitos? Puede ser que no quiera que se le haga rendir cuentas por su desempeño. Probablemente quiera proteger su independencia, pero quizá más por su interés privado (poder) que por el interés público (baja inflación). También puede ser que la Fed haya encontrado el santo grial de la política monetaria, una norma flexible que le ayuda a determinar el objetivo apropiado de fondos federales.

claves para llevar

- La focalización monetaria implica establecer e intentar satisfacer las tasas de crecimiento de agregados monetarios como M1 o M2.

- Tuvo éxito en países como Alemania y Suiza, donde el banco central se comprometió a mantener la inflación bajo control.

- En otros países, como Estados Unidos y Reino Unido, donde la estabilidad de precios no era el objetivo primordial del banco central, el problema de la inconsistencia temporal erosionó la efectividad de los objetivos.

- En definitiva, como una persona que hace dieta que no puede resistirse a esa ayuda extra en la cena y dos postres, los bancos centrales no pudieron ceñirse a un buen plan a largo plazo día a día.

- Además, la conexión entre incrementos en agregados particulares y el nivel de precios se rompió, pero los banqueros centrales tardaron mucho en darse cuenta porque el rezago entre la implementación de políticas y el resultado del mundo real fue a menudo de muchos meses y a veces años.

- El objetivo de inflación implica mantener los aumentos en el nivel de precios dentro de un rango predeterminado, por ejemplo, 1 y 2 por ciento por año.

- Los países cuyos bancos centrales adoptaron objetivos de inflación a menudo sufrieron una recesión y un alto desempleo al principio, pero a la larga pudieron lograr tanto la estabilidad del nivel de precios como la expansión económica y un alto nivel de empleo.

- Los objetivos de inflación hacen uso de toda la información disponible, no solo los agregados monetarios, y aumenta la rendición de cuentas de los bancos centrales y los banqueros. Eso reduce su independencia pero no a expensas de una mayor inflación porque apuntar a la inflación, en cierto sentido, es un sustituto de la independencia.