19.2: Dos Sistemas de Tipos de Cambio Fijos

- Page ID

- 58875

objetivo de aprendizaje

- ¿Cuáles eran los dos tipos principales de regímenes de tipos de cambio fijos y en qué se diferenciaban?

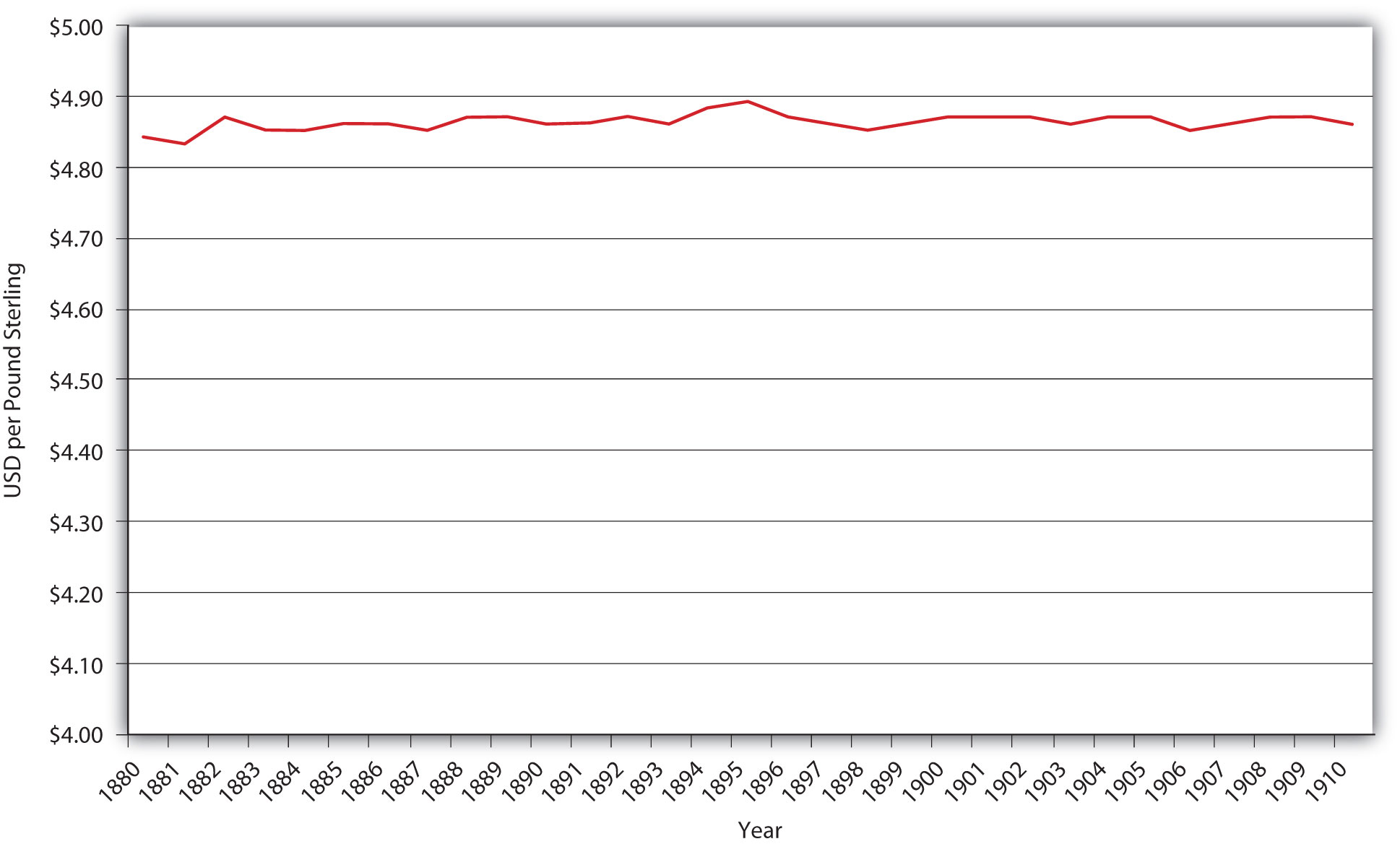

Bajo el patrón oro, las naciones definieron sus respectivas unidades de cuenta nacionales en términos de tanto oro (en peso y finura o pureza) y permitieron que el oro y los cheques internacionales (conocidos como letras de cambio) fluyeran entre naciones sin restricciones. Gracias a los árbitros, el tipo de cambio al contado, el precio de mercado de las letras de cambio, no pudo apartarse muy lejos del tipo de cambio que implica la definición de la unidad de cuenta de cada nación. Por ejemplo, Estados Unidos y Gran Bretaña definieron sus unidades de cuenta aproximadamente de la siguiente manera: 1 oz. oro = $20.00; 1 oz. oro = £4. Así, el tipo de cambio implícito fue aproximadamente $5 = £1 (o £.20 = $1). No era costoso enviar oro a través del Atlántico, por lo que los estadounidenses que tenían pagos que hacer en Gran Bretaña estaban dispuestos a comprar letras de cambio denominadas en libras esterlinas por algo más de $5 por libra y los estadounidenses que poseyeran billetes de libras esterlinas aceptarían algo menos de $5 por libra, ya que el condiciones de oferta y demanda en el mercado de billetes esterlinas dictados. Sin embargo, si el dólar se depreciara demasiado, la gente dejaría de comprar letras de cambio y en su lugar enviaría oro a Gran Bretaña. Eso disminuiría la oferta monetaria de Estados Unidos y apreciaría el dólar. Si el dólar se apreciara demasiado, la gente dejaría de vender letras de cambio y en su lugar pediría oro enviado desde Gran Bretaña. Eso incrementó la oferta monetaria de Estados Unidos y depreció el dólar. El sistema GS fue autoequilibrante, funcionando sin intervención gubernamental (después de su definición inicial de la unidad de cuenta doméstica).

Como se observa en la Figura 19.2 y se muestra en la Figura 19.3, la gran fuerza del GS fue la estabilidad del tipo de cambio. Una debilidad del sistema era que Estados Unidos tenía tan poco control de su política monetaria interna que no necesitaba, o efectivamente tenía, un banco central. Otros países del GS, también, sufrieron por su incapacidad para adaptarse a los choques internos. Otra debilidad del GS fue el molesto hecho de que los suministros de oro rara vez estaban sincronizados con la economía mundial, a veces rezagándola, provocando con ello deflación, y en ocasiones excediéndola, induciendo de ahí la inflación.

Stop and Think Box

¿Por qué Estados Unidos consideró prudente tener un banco central (el B.U.S. [1791-1811] y el S.B.U.S. [1816-1836]) a finales del siglo XVIII y principios del XIX, cuando estaba en un estándar de especie, pero no más adelante en el siglo XIX? (Pista: La tecnología de transporte transatlántico mejoró drásticamente a partir de la década de 1810.)

Como se discutió en capítulos anteriores, B.U.S. y S.B.U.S. tenían cierto control sobre la oferta monetaria interna al regular las reservas de los bancos comerciales a través de la proneidad de su política de canje de billetes y depósitos. Si bien Estados Unidos estaba en un estándar de especie de facto (legalmente bimetálica pero de facto plata, luego oro) en ese momento, las bandas cambiarias eran bastante amplias porque los costos de transporte (seguros, fletes, intereses perdidos en tránsito) eran tan grandes en comparación con finales de siglo que el El régimen monetario estadounidense era más parecido a una flotación gestionada moderna. Es decir, el banco central tuvo discreción para cambiar la oferta monetaria y los tipos de cambio dentro de la banda ancha que el costoso estado de la tecnología creaba.

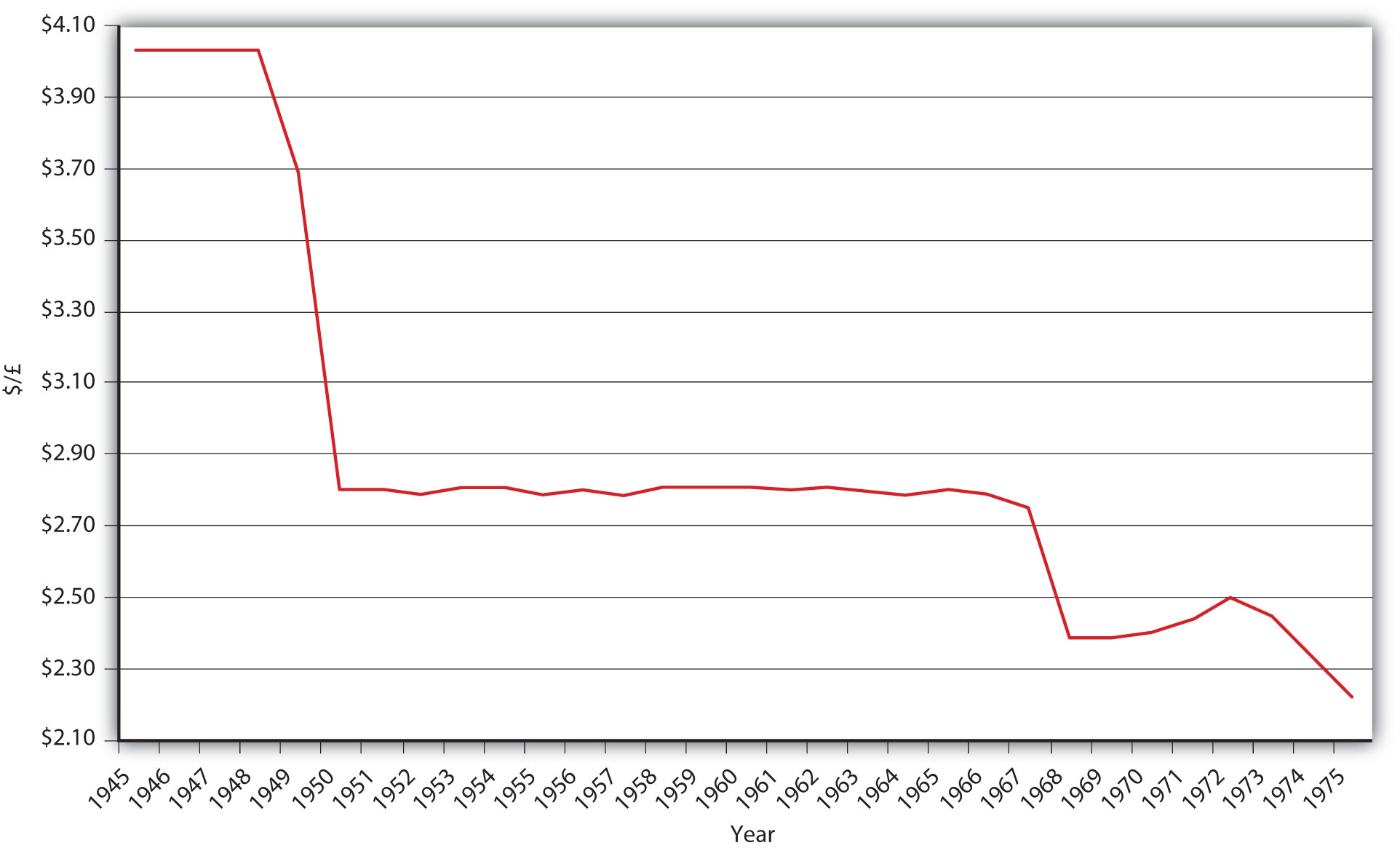

El Sistema de Bretton Woods adoptado por los países del primer mundo en las etapas finales de la Segunda Guerra Mundial fue diseñado para superar las fallas del GS mientras se mantiene la estabilidad de los tipos de cambio fijos. Al convertir al dólar en la moneda de reserva mundial libre (básicamente sustituyendo al USD por oro), aseguró un suministro más elástico de reservas internacionales y también permitió que Estados Unidos ganara señoraje para ayudar a compensar los costos en los que incurrió luchando contra la Segunda Guerra Mundial, la Guerra de Corea, y la Guerra Fría. El gobierno de Estados Unidos prometió convertir el USD en oro a una tasa fija (35 dólares la onza), convirtiendo esencialmente a Estados Unidos en banquero a más de la mitad de la economía mundial. Los demás países del sistema mantenían tipos de cambio fijos con el dólar y permitían la discrecionalidad de la política monetaria interna, por lo que el BWS tuvo que restringir los flujos internacionales de capital, lo que hizo a través de impuestos y restricciones a las transacciones de instrumentos financieros internacionales.Para detalles adicionales, véase Christopher Neely, “An Introduction to Capital Controls”, Federal Reserve Bank of St. Louis Review (nov./dic. 1999): 13—30. research.stlouisfed.org/publications/review/99/11/9911cn.pdf No es de extrañar que el periodo posterior a la Segunda Guerra Mundial haya sido testigo de una contracción masiva del sistema financiero internacional.

Bajo el BWS, si un país ya no podía defender su tipo fijo con el dólar, se le permitía devaluar su moneda, o en otras palabras, fijar un tipo de cambio más nuevo y más débil. Como revela la Figura 19.4, Gran Bretaña se devaluó varias veces, al igual que otros miembros de la BWS. Pero lo que finalmente destruyó el sistema fue el hecho de que el banquero, Estados Unidos, siguió emitiendo más USD sin aumentar su reserva de oro. El equivalente internacional de una carrera bancaria se produjo debido a que los principales países, liderados por Francia, cambiaron su USD por oro. Los intentos de mantener el BWS a principios de la década de 1970 fracasaron. A partir de entonces, Europa creó su propio sistema de tipo de cambio fijo llamado mecanismo de tipo de cambio (ERM), con la marca alemana como moneda de reserva. Ese sistema se transformó en la unión monetaria europea y adoptó una moneda común llamada euro.

La mayoría de los países hoy permiten que sus monedas floten libremente o empleen una estrategia de flotación administrada. Con la movilidad del capital internacional restaurada en muchos lugares después de la desaparición del BWS, el sistema financiero internacional se ha fortalecido cada vez más desde principios de la década de 1970.

conclusiones clave

- Los dos tipos principales de regímenes de tipo de cambio fijo fueron el patrón oro y Bretton Woods.

- El patrón oro se basó en la convertibilidad minorista del oro, mientras que el BWS confiaba en la administración del banco central donde el USD se situaba como una especie de sustituto del oro.