25.1: Evidencia empírica de un vínculo monetario-inflación

- Page ID

- 58830

objetivos de aprendizaje

- ¿Cuál es la evidencia más sólida del modelo de forma reducida que vincula el crecimiento de la oferta monetaria con la inflación?

- ¿Qué dice el modelo AS-AD, un modelo estructural, sobre el crecimiento de la oferta monetaria y el nivel de precios?

Milton Friedman afirmó que “la inflación es siempre y en todas partes un fenómeno monetario”. Una historia monetaria de Estados Unidos, 1867—1960. Sabemos que esto no es cierto si se toma una visión floja de la inflación porque los choques negativos de la oferta agregada y los aumentos en la demanda agregada debido al estímulo fiscal también pueden hacer que el nivel de precios aumente. Sin embargo, aumentos grandes y sostenidos en el nivel de precios son causados de manera próxima por aumentos en la oferta monetaria y solo por aumentos en la oferta monetaria. La evidencia de esto es abrumadora: todos los períodos de hiperinflación desde las revoluciones estadounidense y francesa hasta la hiperinflación alemana posterior a la Primera Guerra Mundial, hasta episodios más recientes en América Latina y Zimbabwe, han estado acompañados de altas tasas de crecimiento de la oferta monetaria (EM) En la mayoría de esos casos, el gobierno imprimió dinero para financiar grandes déficits presupuestales. Los gobiernos rebeldes estadounidenses, franceses y confederados (del sur) no podían recaudar lo suficiente en impuestos o tomando préstamos para financiar sus guerras, los alemanes no pudieron pagar las pesadas reparaciones que se les impusieron después de la Primera Guerra Mundial, y así sucesivamente. Sabemos que los propios déficits no causaron inflación, sin embargo, porque en algunas instancias los gobiernos han tratado sus problemas presupuestarios de otras maneras sin provocar inflación, y en algunos casos la rápida creación de dinero no se debió a presupuestos seriamente desequilibrados. Entonces, la causa próxima de la inflación es el rápido crecimiento del dinero, que muchas veces, pero no siempre, es causado por déficits presupuestarios. Además, los incrementos de EM en algunas circunstancias fueron exógenos, por lo que esos episodios fueron experimentos naturales que nos dan la confianza de que el modelo de forma reducida considera correctamente la oferta monetaria como el agente causal y que la causalidad inversa o las variables omitidas son improbables.

Stop and Think Box

Durante la Guerra Civil Americana, los Estados Confederados de América (CSA, o el Sur) emitieron más de mil millones de dólares en moneda fiduciaria similar a los billetes actuales de la Reserva Federal, mucho más de lo que la economía podría soportar al nivel de precios de antes de la guerra. Los dólares confederados cayeron en valor de 82.7 centavos en especie en 1862 a 29.0 centavos en 1863, a 1.7 centavos en 1865, un nivel de depreciación monetaria (inflación) que algunos economistas piensan que era simplemente demasiado alto para ser contabilizado solo por el crecimiento de la oferta monetaria confederada. ¿Qué otros factores pueden haber estado en juego? (Pista: En el transcurso de la guerra, la Unión [el Norte] impuso un bloqueo al comercio sureño que aumentó en eficiencia durante el transcurso de la guerra, especialmente cuando importantes puertos marítimos confederados como Nueva Orleans y Norfolk cayeron bajo control del norte.)

Un choque negativo de suministro, el casi completo corte del comercio exterior, bien podría haber golpeado también al pobre Johnny Reb (el Sur). Eso habría disminuido la producción e impulsado los precios al alza, los precios ya se elevaron a alturas elevadas por las continuas emisiones de demasiado dinero.

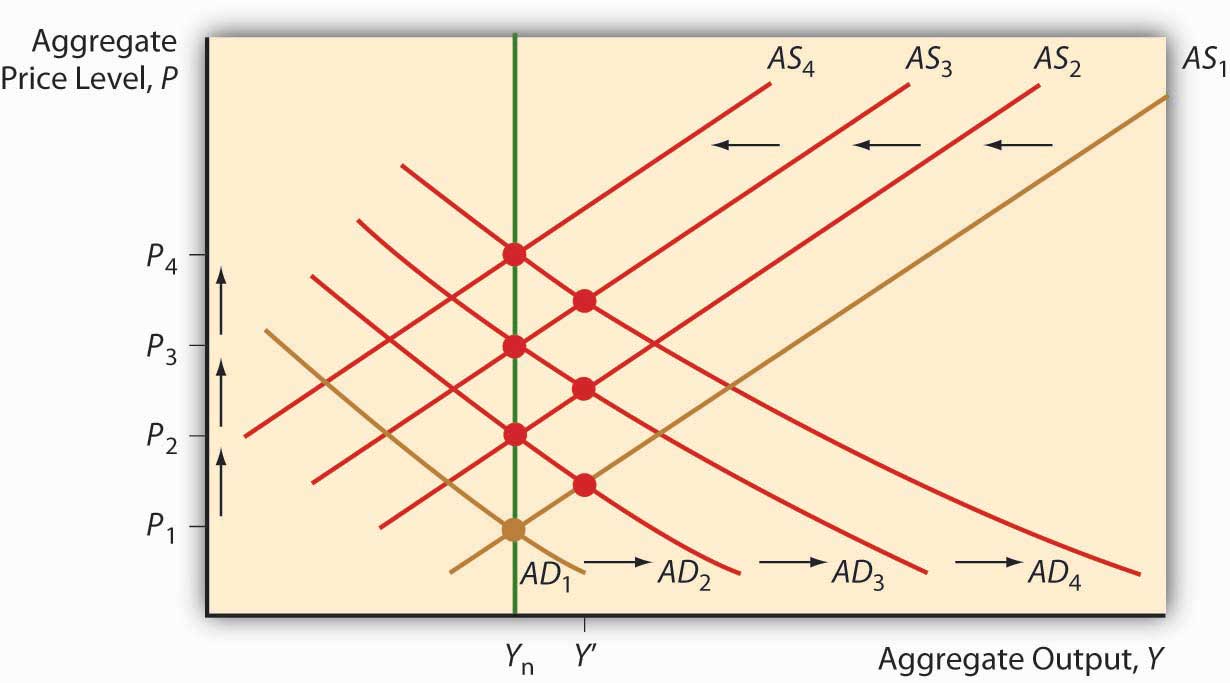

Los economistas también tienen a su disposición un modelo estructural que muestra un vínculo causal entre el crecimiento de la oferta monetaria y la inflación, el modelo AS-AD. Recordemos que un incremento en la EM hace que la curva AD se desplace hacia la derecha. Eso, a su vez, provoca que la curva AS a corto plazo se desplace a la izquierda, lo que lleva a un retorno a Y nrl pero precios más altos. Si el MS crece y crece, los precios subirán y suben, como en la Figura 25.1.

Nada más, resulta, puede mantener los precios subiendo, subiendo, siempre subiendo así porque otras variables están acotadas. Un incremento en el gasto gubernamental G también hará que AD se desplace a la derecha y AS a la izquierda, dejando a la economía con el mismo producto pero precios más altos a largo plazo (sea lo que sea). Pero si G deja de crecer, como debe, entonces P* deja de subir y la inflación (el cambio en P*) va a cero. Lo mismo ocurre con los recortes de impuestos, que no pueden caer por debajo de cero (ni siquiera acercarse a él). Entonces, la política fiscal por sí sola no puede crear un aumento sostenido de los precios. (O bien una disminución sostenida).

Los choques negativos de la oferta también son eventos puntuales, no el material de aumentos sostenidos en los precios. Un embargo petrolero o un empuje salarial harán que el nivel de precios aumente (y la producción caiga, ¡ay!) y los choques negativos pueden incluso seguirse unos a otros en rápida sucesión. Pero una vez que la curva AS ha terminado de cambiar, eso es todo—P* permanece quieto. Además, si Y* cae por debajo de Y nrl, a la larga (de nuevo, sea lo que sea), el aumento del desempleo y otra holgura en la economía provocará que AS vuelva a la derecha, ¡restaurando tanto la producción como el anterior nivel de precios!

Entonces, nuevamente, Friedman tenía razón: la inflación, en el sentido de aumentos continuos de los precios, siempre es un fenómeno monetario y sólo un fenómeno monetario .Esto no quiere decir, sin embargo, que los choques negativos de la demanda podrían no contribuir a una inflación monetaria general.

Stop and Think Box

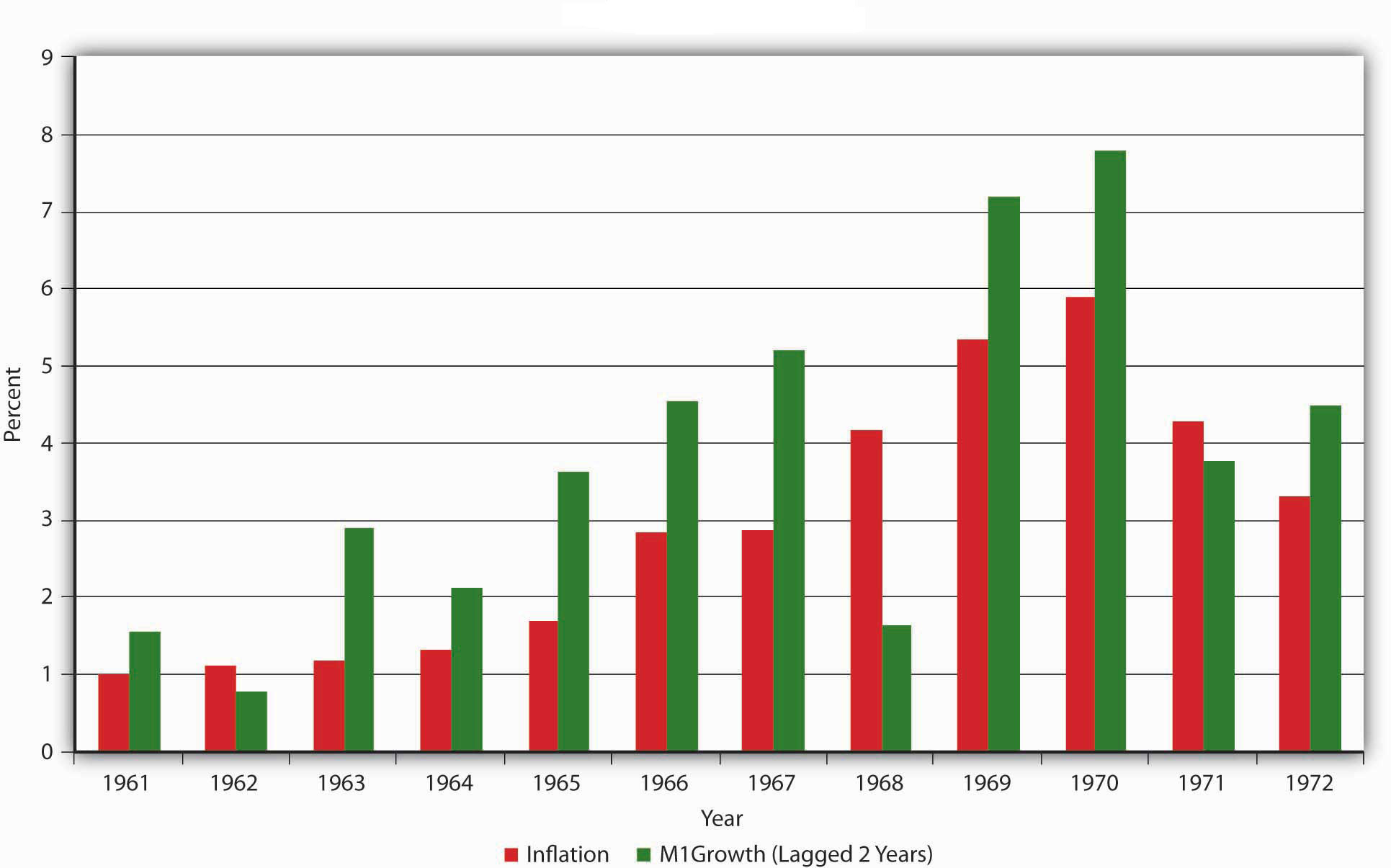

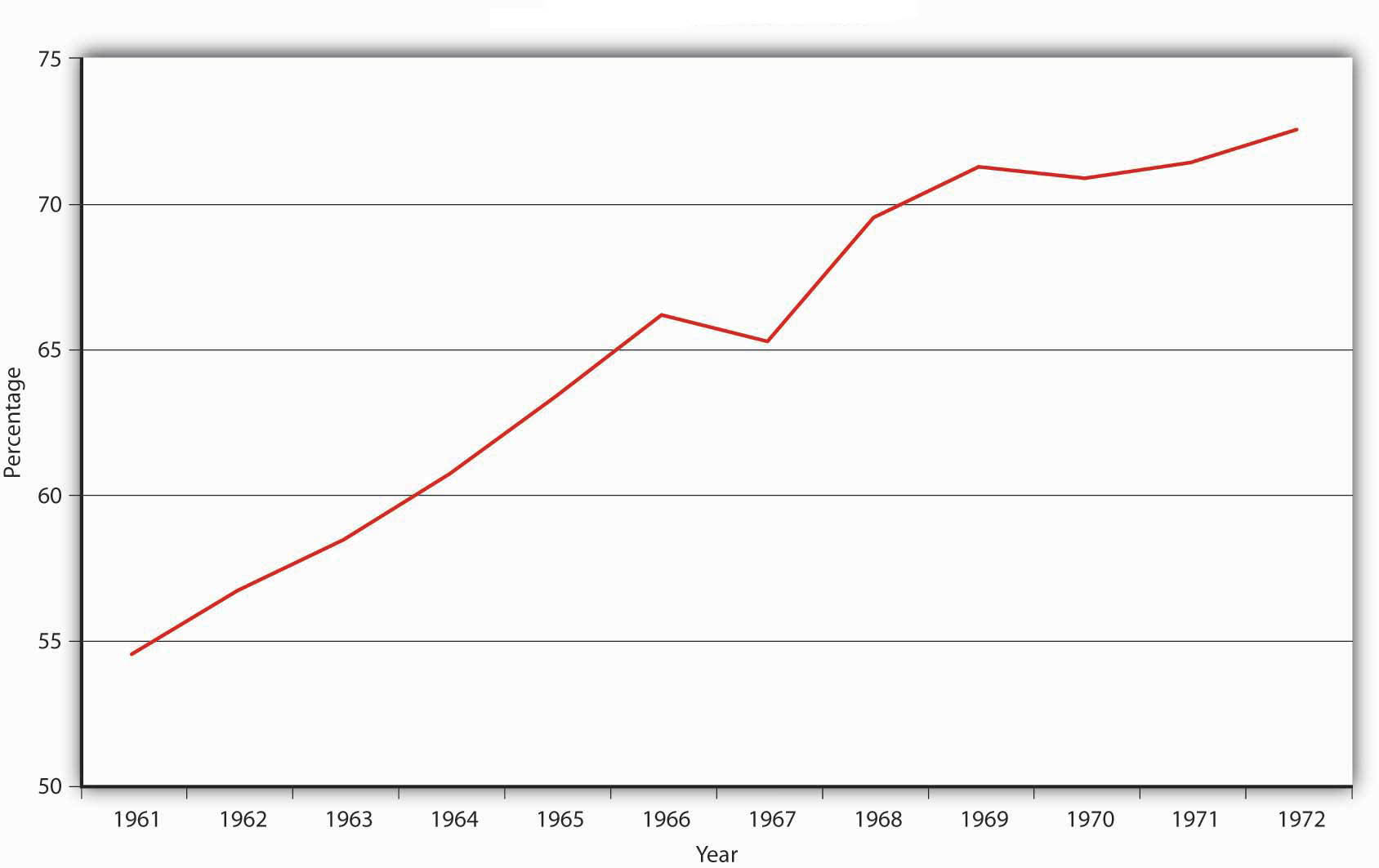

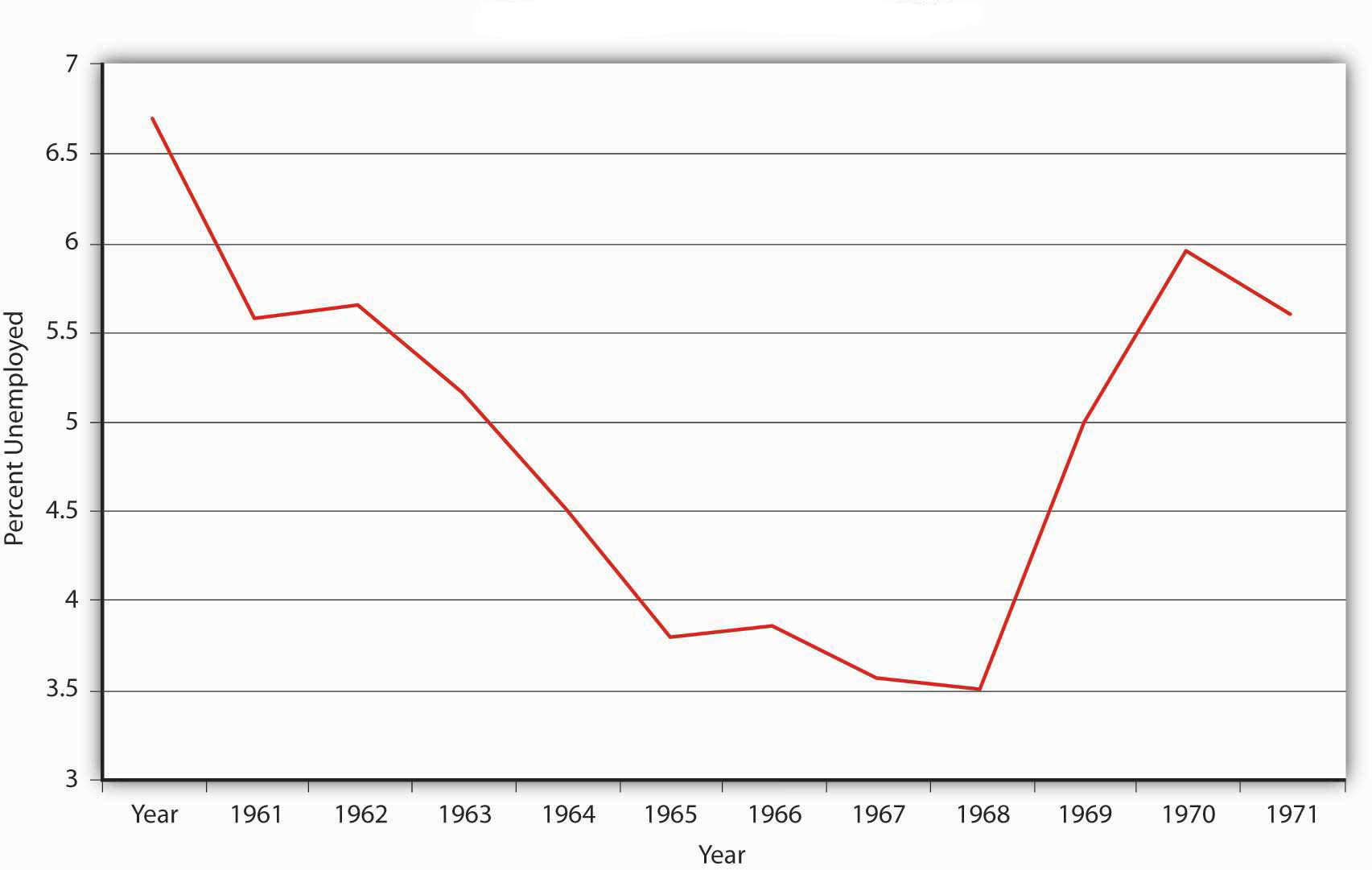

La figura 25.2 compara la inflación con el crecimiento de M1 retrasado dos años. ¿Qué te dicen los datos? Ahora mira la Figura 25.3 y la Figura 25.4. ¿Qué causó que M1 creciera durante la década de 1960?

Los datos muestran claramente que M1 estuvo creciendo a lo largo del periodo y probablemente causando inflación con un rezago de dos años. M1 creció en parte porque los déficits federales aumentaron más rápido que la economía, aumentando la relación deuda-PIB, lo que finalmente condujo a cierta monetización de la deuda por parte de la Fed. Además, las tasas de desempleo cayeron considerablemente por debajo de la tasa natural de desempleo, lo que sugiere que también se estaba produciendo una inflación de atracción de demanda.

claves para llevar

- A lo largo de la historia, los aumentos exógenos en la EM han llevado a aumentos en P*. Toda hiperinflación ha sido precedida por rápidos aumentos en el crecimiento de la oferta monetaria.

- El modelo AS-AD muestra que el crecimiento de la oferta monetaria es lo único que puede llevar a la inflación, es decir, aumentos sostenidos en el nivel de precios.

- Esto sucede porque el estímulo monetario a corto plazo desplaza la curva AD hacia la derecha, incrementando los precios pero también haciendo Y* > Y nrl.

- El desempleo baja, elevando los salarios, lo que desplaza la curva AS hacia la izquierda, Y* de nuevo a Y nrl, y P* aún más alto.

- A diferencia de otras variables, la EM puede seguir creciendo, iniciando ronda tras ronda de esta dinámica.

- Otras variables están delimitadas y producen solo cambios puntuales en P*.

- Un choque negativo de oferta o empuje salarial, por ejemplo, aumenta el nivel de precios una vez, pero luego los aumentos de precios se detienen.

- De igual manera, los aumentos en los gastos gubernamentales pueden hacer que P* suba al desplazar AD hacia la derecha, pero a diferencia de los aumentos en el MS, los gastos gubernamentales solo pueden aumentar hasta el momento política y prácticamente (hasta el 100 por ciento del PIB).