1.5: Tipos de riesgos-exposiciones al riesgo

- Page ID

- 65575

Objetivos de aprendizaje

- En esta sección, aprenderás lo que significa un profesional de riesgo por exposición.

- También aprenderá varias formas diferentes de dividir las exposiciones al riesgo de acuerdo con los tipos de riesgo involucrados (puro versus especulativo, sistémico versus idiosincrásico, diversificable versus no diversificable).

- Aprenderá cómo los enfoques de riesgo para toda la empresa combinan categorías de riesgo.

La mayoría de los profesionales de riesgo definen el riesgo en términos de una desviación esperada de una ocurrencia de lo que esperan, también conocida como variabilidad anticipada. En el idioma inglés común, muchas personas continúan usando la palabra “riesgo” como sustantivo para describir la empresa, propiedad, persona o actividad que estará expuesta a pérdidas. En contraste, la mayoría de los contratos de la industria de seguros y materiales de educación y capacitación utilizan el término exposición para describir la empresa, propiedad, persona o actividad que enfrenta una posible pérdida. Por lo que una casa construida en la costa cerca de Galveston, Texas, se llama “unidad de exposición” por la potencialidad de pérdida por un huracán. A lo largo de este texto, utilizaremos los términos “exposición” y “riesgo” para señalar aquellas unidades que están expuestas a pérdidas.

Exposiciones de riesgo puro versus especulativo

Algunas personas dicen que los esquimales tienen más o menos una docena de palabras para nombrar o describir la nieve. De igual manera, los profesionales que estudian el riesgo utilizan varias palabras para designar lo que otros intuitivamente y popularmente conocen como “riesgo”. Los profesionales notan varias ideas diferentes sobre el riesgo, dependiendo del aspecto particular de las “consecuencias de la incertidumbre” que deseen considerar. El uso de terminología diferente para describir diferentes aspectos del riesgo permite a los profesionales del riesgo reducir cualquier confusión que pueda surgir a medida que discuten los riesgos.

Como señalamos en la Tabla 1.2, los profesionales del riesgo a menudo diferencian entre riesgo puro que presenta alguna posibilidad de pérdida y ninguna posibilidad de ganancia (por ejemplo, riesgo de incendio, riesgo de inundación, etc.) y aquellos a los que se refieren como riesgo especulativo. Los riesgos especulativos presentan una oportunidad de ganar o perder (incluyendo riesgo de inversión, riesgo reputacional, riesgo estratégico, etc.). Esta distinción encaja bien en la Figura 1.3.1. El lado derecho se centra en el riesgo especulativo. El lado izquierdo representa puro riesgo. Los profesionales del riesgo encuentran esta distinción útil para diferenciar entre tipos de riesgo.

Algunos riesgos pueden transferirse a un tercero, como una compañía de seguros. Estos terceros pueden proporcionar una útil “ solución de gestión de riesgos”. Algunas situaciones, por otro lado, requieren transferencias de riesgo que utilizan mercados de capitales, conocidas como coberturas o titulizaciones. La cobertura se refiere a las actividades que se realizan para reducir o eliminar riesgos. La titulización es el empaquetado y transferencia de riesgos de seguros a los mercados de capitales a través de la emisión de un valor financiero. Explicamos dicha retención de riesgos en “4: Gestión del riesgo en evolución - Herramientas fundamentales” y “5: La evolución de la gestión del riesgo - Gestión del riesgo empresarial”. La retención de riesgos es cuando una empresa conserva su riesgo. En esencia es autoasegurador frente a contingencias adversas de sus propios flujos de efectivo. Por ejemplo, las empresas podrían preferir capturar el potencial de retorno alcista al mismo tiempo que mitigan al mismo tiempo que mitigan el potencial de pérdida a la baja.

En el entorno empresarial, al evaluar los rendimientos financieros esperados de la introducción de un nuevo producto (que representa un riesgo especulativo), se deben considerar otras cuestiones relativas a la responsabilidad del producto. La responsabilidad del producto se refiere a la posibilidad de que un fabricante pueda ser responsable de los daños causados por el uso de su producto, incluso si el fabricante fue razonable al producirlo.

El Cuadro 1.2 ofrece ejemplos de la dicotomía de riesgos puros versus especulativos como una forma de clasificar los riesgos de manera cruzada. Los ejemplos proporcionados en el Cuadro 1.2 no siempre encajan perfectamente en la dicotomía de riesgo puro versus especulativo, ya que cada exposición podría considerarse de formas alternativas. Los riesgos operativos, por ejemplo, pueden considerarse como operaciones que solo pueden causar pérdidas u operaciones que pueden proporcionar también ganancia. Sin embargo, si se define de manera más específica, los riesgos pueden clasificarse con mayor claridad.

La consideración simultánea de riesgos puros y especulativos dentro del continuo de objetivos de la Figura 1.3.1 es un enfoque para la gestión del riesgo, que se conoce como gestión del riesgo empresarial (ERM). La ERM es uno de los enfoques clave de gestión de riesgos actuales. Considera todos los riesgos simultáneamente y gestiona el riesgo en un contexto holístico o de toda la empresa (y de todo el riesgo). ERM fue catalogado por Harvard Business Review como una de las áreas clave de avance en su evaluación de 2004 de los enfoques de gestión estratégica por parte de la alta gerencia.L. Buchanan, “Breakthrough Ideas for 2004”, Harvard Business Review 2 (2004): 13—16. En el entorno actual, identificar, evaluar y mitigar todos los riesgos que enfrenta la entidad es un enfoque clave. Las empresas que son evaluadas por organizaciones de calificación crediticia como Moody's o Standard & Poor's están obligadas a mostrar sus actividades en las áreas de gestión de riesgos empresariales. Como verá en capítulos posteriores, el gestor de riesgos en los negocios ya no está enterrado en los tramos de la empresa. Los gestores de riesgos forman parte del equipo ejecutivo y son esenciales para lograr los principales objetivos de la empresa. Una imagen del mapa de riesgo empresarial de las aseguradoras de vida se muestra más adelante en la Figura\(\PageIndex{1}\).

| Riesgo puro: pérdida o no pérdida solamente | Riesgo especulativo: posibles ganancias o pérdidas |

|---|---|

| Riesgo de daños físicos a la propiedad (a nivel empresarial) como los causados por incendios, inundaciones, daños climáticos | Riesgos de mercado: riesgo de interés, riesgo cambiario, riesgo bursátil |

| Exposición al riesgo de responsabilidad (como responsabilidad por productos, responsabilidad de premisa, responsabilidad de práctica laboral) | Riesgo reputacional |

| Riesgo de obsolescencia innovadora o técnica | Riesgo de marca |

| Riesgo operativo: errores en el proceso o procedimiento que causan pérdidas | Riesgo crediticio (a nivel de empresa individual) |

| Riesgo de mortalidad y morbilidad a nivel individual | Riesgo de éxito del producto |

| Riesgos de violación de propiedad intelectual | Riesgo de relación pública |

| Riesgos ambientales: agua, aire, contaminación peligroso-química y de otro tipo; agotamiento de recursos; destrucción irreversible de cadenas alimentarias | Cambios poblacionales |

| Daños por desastres naturales: inundaciones, sismos, tormentas de viento | Mercado para el riesgo del producto |

| Riesgos destructivos provocados por el hombre: riesgos nucleares, guerras, desempleo, cambios poblacionales, riesgos políticos | Riesgo de cambio regulatorio |

| Riesgo de mortalidad y morbilidad a nivel social y global (como en pandemias, exposición a programas de seguridad social, nacionalizar sistemas de salud, etc.) | Riesgo político |

| Riesgo contable | |

| Riesgo de longevidad a nivel social | |

| Pruebas genéticas y riesgo de ingeniería genética | |

| Riesgo de inversión | |

| Riesgo de investigación y desarrollo |

Dentro de la clase de exposiciones de riesgo puro, es común explorar más a fondo los riesgos mediante el uso de la dicotomía de propiedad personal versus riesgo de exposición a responsabilidad civil.

Exposiciones de pérdida personal—Riesgo Puro Personal

Debido a que las consecuencias financieras de todas las exposiciones al riesgo son en última instancia a cargo de las personas (como individuos, partes interesadas en las corporaciones, o como contribuyentes), podría decirse que todas las exposiciones son personales. Algunos riesgos, sin embargo, tienen un impacto más directo en la vida individual de las personas. La exposición a muerte prematura, enfermedad, discapacidad, desempleo y vejez dependiente son ejemplos de exposiciones a pérdidas personales cuando se consideran a nivel individual/personal. Una organización también puede experimentar pérdidas por estos eventos cuando dichos eventos afectan a los empleados. Por ejemplo, los programas de apoyo social y los costos de planes de salud o pensiones patrocinados por el empleador pueden verse afectados por cambios naturales o provocados por el hombre. La categorización suele ser una cuestión de perspectiva. Estos eventos pueden ser catastróficos o accidentales.

Exposiciones de pérdida de propiedad: riesgo puro de propiedad

Los propietarios enfrentan la posibilidad de pérdidas tanto directas como indirectas (consecuentes). Si un automóvil se daña en una colisión, la pérdida directa es el costo de las reparaciones. Si una firma experimenta un incendio en el almacén, el costo directo es el costo de reconstruir y reemplazar el inventario. Las pérdidas consecuentes o indirectas son pérdidas no físicas como la pérdida de negocios. Por ejemplo, una firma que pierda a sus clientes por el cierre de calles sería una pérdida consecuente. Dichas pérdidas incluyen el tiempo y esfuerzo requeridos para arreglar las reparaciones, la pérdida de uso del automóvil o almacén mientras se realizan las reparaciones, y el costo adicional de las instalaciones de reemplazo o pérdida de productividad. Las exposiciones de pérdida de propiedad están asociadas tanto con bienes inmuebles como edificios y bienes personales como automóviles y el contenido de un edificio. Un inmueble está expuesto a pérdidas por accidentes o catástrofes como inundaciones o huracanes.

Exposiciones por pérdida de responsabilidad: riesgo puro de responsabilidad

El ordenamiento jurídico está diseñado para mitigar riesgos y no pretende crear nuevos riesgos. No obstante, tiene el poder de transferir el riesgo de tus hombros a los míos. Bajo la mayoría de los ordenamientos jurídicos, una parte puede ser considerada responsable de las consecuencias financieras de causar daños a otros. Uno está expuesto a la posibilidad de pérdida de responsabilidad (pérdida causada por un tercero que se considera culpable) al tener que defenderse de una demanda cuando de alguna manera ha lastimado a otras personas. El responsable podrá quedar legalmente obligado a pagar por lesiones a personas o daños patrimoniales. El riesgo de responsabilidad puede ocurrir por exposición a pérdidas catastróficas o por exposición a pérdidas accidentales. La responsabilidad por producto es un ejemplo ilustrativo: una firma es responsable de indemnizar a las personas lesionadas al suministrar un producto defectuoso, que causa daños a un individuo u otra firma.

Exposición a pérdidas catastróficas y riesgo puro fundamental o sistémico

El riesgo catastrófico es una concentración de exposiciones de riesgo fuertes y correlacionadas positivamente, como muchos hogares en una misma ubicación. Una pérdida catastrófica e incluye un gran número de exposiciones en una sola ubicación se considera un riesgo no accidental. Todas las viviendas en el camino serán dañadas o destruidas cuando ocurra una inundación. Como tal la inundación impacta un gran número de exposiciones, y como tal, todas estas exposiciones están sujetas a lo que se denomina un riesgo fundamental. Generalmente, este tipo de riesgos son demasiado generalizados para ser asumidos por las aseguradoras y afectan a toda la economía en lugar del riesgo accidental para un individuo. Demasiadas personas o propiedades pueden resultar lastimadas o dañadas en un lugar a la vez (y la aseguradora debe preocuparse por su propia solvencia). Los huracanes en Florida y las costas sur y este de Estados Unidos, las inundaciones en los estados del Medio Oeste, los sismos en los estados occidentales y los ataques terroristas son los tipos de exposiciones a pérdidas que se asocian con el riesgo fundamental. Los riesgos fundamentales son generalmente sistémicos y no diversificables.

Exposición a pérdidas accidentales y riesgo puro particular

Muchos riesgos puros surgen por causas accidentales de pérdida, no por causas provocadas por el hombre o intencionales (como hacer una mala inversión). A diferencia de las pérdidas fundamentales, las pérdidas accidentales no catastróficas, como las causadas por incendios, se consideran riesgos particulares. A menudo, cuando las pérdidas potenciales están razonablemente delimitadas, se puede utilizar un mecanismo de transferencia de riesgo, como el seguro, para manejar las consecuencias financieras.

En resumen, las exposiciones son unidades que están expuestas a posibles pérdidas. Pueden ser personas, negocios, propiedades y naciones que están en riesgo de sufrir pérdidas. El término “exposiciones” se utiliza para incluir todas las unidades sujetas a alguna pérdida potencial.

Otra posible categorización de las exposiciones es la siguiente:

- Riesgos de la naturaleza

- Riesgos relacionados con la naturaleza humana (robo, robo, malversación de fondos, fraude)

- Riesgos provocados por el hombre

- Riesgos asociados a datos y conocimientos

- Riesgos asociados con el sistema legal (responsabilidad): no crea los riesgos pero puede trasladarlos a tu arena

- Riesgos relacionados con grandes sistemas: gobiernos, ejércitos, grandes organizaciones empresariales, grupos políticos

- Propiedad intelectual

Los riesgos puros y especulativos no son la única manera de dicotomizar riesgos. Otra avería es entre riesgos catastróficos, como inundaciones y huracanes, a diferencia de pérdidas accidentales como las causadas por accidentes como los incendios. Otra diferenciación es por riesgos sistémicos o no diversificables, a diferencia de los riesgos idiosincrásicos o diversificables; esto se explica a continuación.

Riesgos diversificables y no diversificables

Como se señaló anteriormente, otra dicotomía importante del riesgo que utilizan los profesionales es entre riesgo diversificable y no diversificable. Los riesgos diversificables son aquellos que pueden tener sus consecuencias adversas mitigadas simplemente por tener una cartera bien diversificada de exposiciones al riesgo. Por ejemplo, tener algunas fábricas ubicadas en áreas no sísmicas u hoteles ubicados en numerosas ubicaciones en Estados Unidos diversifica el riesgo. Si uno de los bienes está dañado, los otros no están sujetos al mismo fenómeno geográfico que cause los riesgos. Un gran número de unidades de exposición independientes relativamente homogéneas agrupadas en una cartera pueden hacer que la pérdida de unidad promedio, o por exposición, sea mucho más predecible, y dado que estas unidades de exposición son independientes entre sí, las consecuencias por unidad del riesgo pueden ser entonces significativamente reducido, a veces hasta el punto de ser ignorable. Estos serán explorados más a fondo en un capítulo posterior sobre las herramientas para mitigar los riesgos. La diversificación es el núcleo de la teoría moderna de la cartera en finanzas y seguros. Los riesgos, que son idiosincrásicos (con características particulares que no son compartidas por todos) en la naturaleza, a menudo se consideran susceptibles de que sus consecuencias financieras se reduzcan o eliminen al tener una cartera bien diversificada.

Los riesgos sistémicos que son compartidos por todos, por otro lado, como el calentamiento global, o movimientos de toda la economía como el precipitado por la crisis crediticia del otoño de 2008, se consideran no diversificables. Todo activo o exposición en la cartera se ve afectado. El efecto negativo no desaparece al tener más elementos en la cartera. Esto se discutirá en detalle a continuación y en capítulos posteriores. El campo de la gestión de riesgos se ocupa de riesgos tanto diversificables como no diversificables. Como lo han demostrado los acontecimientos de septiembre de 2008, contrariamente a algunas interpretaciones de la teoría financiera, los riesgos idiosincrásicos de algunos bancos no siempre pudieron diversificarse. Estos riesgos han demostrado que tienen la capacidad de regresar para morder (y envenenar) a toda la empresa y a otras asociadas con ellos.

En el cuadro 1.3 se presentan ejemplos de exposiciones al riesgo por categorías de exposiciones al riesgo diversificables y no diversificables. Muchos de ellos se explican por sí mismos, pero la distinción más importante es si el riesgo es único o idiosincrásico para una empresa o no. Por ejemplo, la reputación de una firma es única para la firma. Destruir la reputación no es un riesgo sistémico en la economía o en el mercado. Por otro lado, el riesgo de mercado, como la devaluación del dólar, es riesgo sistémico para todas las firmas de los negocios de exportación o importación. En el Cuadro 1.3 proporcionamos ejemplos de riesgos por estas categorías. Los ejemplos no están completos y se invita al alumno a agregar tantos ejemplos como desee.

| Riesgo Diversificable—Riesgo idiosincrásico | Riesgos no diversificables—Riesgo sistémico |

|---|---|

| • Riesgo reputacional | • Riesgo de mercado |

| • Riesgo de marca | • Riesgo regulatorio |

| • Riesgo crediticio (a nivel de empresa individual) | • Riesgo ambiental |

| • Riesgo del producto | • Riesgo político |

| • Riesgo legal | • Inflación y riesgo de recesión |

| • Riesgo de daños físicos (a nivel empresarial) como incendios, inundaciones, daños climáticos | • Riesgo contable |

| • Riesgo de responsabilidad (responsabilidad de productos, responsabilidad de premisa, responsabilidad de práctica laboral) | • Riesgo de longevidad a nivel social |

| • Riesgo de obsolescencia innovadora o técnica | • Riesgo de mortalidad y morbilidad a nivel social y global (pandemias, exposición a programas de seguridad social, nacionalización de sistemas de salud, etc.) |

| • Riesgo Operativo | |

| • Riesgo estratégico | |

| • Riesgo de longevidad a nivel individual | |

| • Riesgo de mortalidad y morbilidad a nivel individual |

Riesgos empresariales

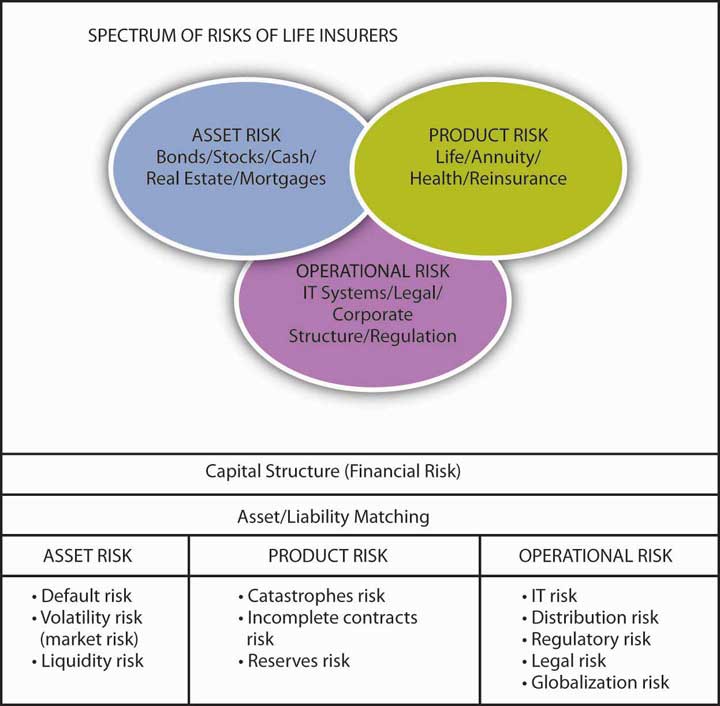

Como se discutió anteriormente, las oportunidades en los riesgos y el miedo a las pérdidas abarcan el riesgo holístico o el riesgo empresarial de una entidad. El siguiente es un ejemplo de los riesgos empresariales de las aseguradoras de vida en un mapa de la Figura\(\PageIndex{2}\) .Eti G. Baranoff y Thomas W. Sager, “Gestión integrada de riesgos en compañías de seguros de vida”, un artículo premiado, Seminario Internacional de la Sociedad de Seguros, Chicago, julio de 2006 y en Edición Especial de los Documentos de Ginebra sobre Riesgos y Seguros.

Dado que la gestión del riesgo empresarial es hoy en día un concepto clave, el mapa de riesgo empresarial de las aseguradoras de vida se ofrece aquí como ejemplo. Los riesgos operativos incluyen riesgos de relaciones públicas, riesgos ambientales y varios otros no detallados en el mapa de la Figura 1.4.1. Debido a que los riesgos operativos son tan importantes, suelen incluir una larga lista de riesgos, desde riesgos laborales hasta las operaciones de hardware y software para sistemas de información.

Figura\(\PageIndex{2}\): Riesgos empresariales de las aseguradoras de vida

Riesgos en el Centro de Atención

Nuestros grandes éxitos en innovación también están en el corazón de los mayores riesgos de nuestras vidas. Una preocupación constante es el riesgo electrónico (e-risk) generado por el uso extensivo de computadoras, comercio electrónico e Internet. Estos riesgos son extensos y las exposiciones son cada vez más definidas. El cuadro de abajo ilustra lo novedoso y no tan novedoso en nuestros riesgos.

Los riesgos de las exposiciones electrónicas

El riesgo electrónico, o e-riesgo, viene en muchas formas. Como cualquier propiedad, las computadoras son vulnerables a robos y daños a los empleados (accidentales o maliciosos). Ciertos componentes son susceptibles de sufrir daños por perturbaciones magnéticas o eléctricas o extremos de temperatura y humedad. Más importante que el hardware o software reemplazable son los datos que almacenan; el robo de información propietaria cuesta a las empresas miles de millones de dólares. La mayor parte del robo de datos es perpetrado por empleados, pero el “netspionage” —espionaje electrónico de empresas rivales— va en aumento.

Las empresas que utilizan Internet comercialmente, que crean y publican contenido o venden servicios o mercaderías, deben seguir las leyes y regulaciones que hacen los negocios tradicionales y están expuestas a los mismos riesgos. Un boletín en línea o e-zine puede ser demandado por difamación, difamación, invasión de la privacidad o apropiación indebida (por ejemplo, reproducir una fotografía sin permiso) bajo las mismas leyes que se aplican a un periódico impreso. Los propietarios de sitios web y las empresas que realizan negocios a través de Internet tienen tres grandes exposiciones que proteger: propiedad intelectual (derechos de autor, patentes, secretos comerciales); seguridad (contra virus y hackers); y continuidad del negocio (en caso de fallas del sistema).

Todas estas pérdidas están cubiertas por un seguro, ¿verdad? Mal. Parte de la cobertura se brinda a través de pólizas de propiedad comercial y responsabilidad civil, pero las pólizas de seguro tradicionales no fueron diseñadas para incluir De hecho, las pólizas estándar excluyen específicamente los riesgos digitales (o brindan una cobertura mínima). Las pólizas de propiedad comercial cubren los daños físicos a los activos tangibles, y los datos informáticos, el software, los programas y las redes generalmente no se cuentan como bienes tangibles. (Los tribunales estadounidenses siguen debatiendo el tema).

Esta brecha de cobertura puede superarse mediante la compra de un piloto o una cobertura suplementaria a las pólizas tradicionales o mediante la compra de cobertura especial de riesgo electrónico o de comercio electrónico. Las pólizas de propiedad de e-risk cubren daños al sistema informático o al sitio web del asegurado, incluyendo la pérdida de ingresos debido a un accidente informático. Un número creciente de aseguradoras ofrecen pólizas de responsabilidad de comercio electrónico que ofrecen protección en caso de que el asegurado sea demandado por propagar un virus informático, infringir la propiedad o los derechos intelectuales, invadir la privacidad, etc.

El cibercrimen es solo uno de los desafíos relacionados con el riesgo electrónico que enfrentan los administradores de riesgos actuales. Se están preparando para ello a medida que el mundo evoluciona más rápido en torno al ciberespacio, evidenciado por las ventas en línea récord durante la temporada navideña 2005.

Fuentes: Harry Croydon, “Making Sense of Cyber-Exposures”, National Underwriter, Property & Casualty/Risk & Benefits Management Edition, 17 de junio de 2002; Joanne Wojcik, “Las aseguradoras cortan los riesgos electrónicos de las pólizas”, Business Insurance, 10 de septiembre de 2001; Diversos recursos mediáticos a finales de 2005 como Wall Street Journal y periódicos locales.

Hoy, no hay medios que no estén discutiendo los riesgos que nos llevaron a la calamidad que estamos soportando durante nuestra actual crisis financiera. Así, a diferencia de los megacatastrofos de 2001 y 2005, nuestra concentración está en el fracaso de la gestión del riesgo en el área de riesgos especulativos o la oportunidad en riesgos y no tanto en el riesgo puro. Un caso en este punto es la poca cobertura mediática de la devastación de la isla de Galveston por el huracán Ike durante la crisis financiera de septiembre de 2008. En el siguiente cuadro se describen los riesgos de la primera década del nuevo milenio.

Riesgos en el nuevo milenio

Si bien los desastres provocados por el hombre y los desastres naturales son los sellos de esta década, otro tipo de desastre provocado por el hombre marca este período.Reimpreso con permiso del autor; Eti G. Baranoff, “Gestión de riesgos y seguros durante la década del 11 de septiembre”, en ¿El día que lo cambió todo? Una serie interdisciplinaria de volúmenes editados sobre el impacto del 11 de septiembre, vol. 2. Productos financieros innovadores sin una adecuada suscripción y gestión de riesgos junto con la avaricia y la falta de controles corporativos nos llevaron a la crisis crediticia de 2007 y 2008 y a la recesión más profunda de una generación. El mercado de capitales se ha convertido en un actor importante en el área de la gestión de riesgos con nuevos instrumentos financieros creativos, como los bonos catastróficos y los instrumentos titulizados. Sin embargo, la creatividad e innovación también introdujeron nuevos instrumentos de riesgo, como las permutas de impago crediticio y los valores respaldados por hipotecas. La falta de una cuidadosa suscripción de hipotecas aunada a la falta de comprensión de los nuevos instrumentos creativos de “seguros” de permutas de impago y la inestabilidad resultante de las dos mayores aseguradoras de bonos restantes están en el centro de la actual crisis crediticia.

Como tal, en solo una década vemos la escalada de nuevas exposiciones al riesgo a un ritmo acelerado. Esta década puede ser nombrada “la década de los riesgos extremos con un manejo inadecuado del riesgo”. A finales de la década de 1990 se vieron riesgos extremos con la burbuja bursátil sin una teoría financiera concreta. A esto le siguió el peor ataque terrorista en una magnitud que no se había experimentado antes en suelo estadounidense. La corrupción corporativa a niveles extremos en corporaciones como Enron acaba de profundizar la sensación de riesgos extremos. Los desastres naturales de Katrina, Rita y Wilma se sumaron a los riesgos extremos y se vieron exacerbados por una extraordinaria mala gestión. Hoy en día, los riesgos extremos de las innovaciones mal administradas en los mercados financieros combinados con la codicia están extendiendo el campo de la gestión de riesgos a nuevos niveles de controles gubernamentales y privados.

Sin embargo, ¿la concentración miope en el riesgo de terrorismo descarriló la visión holística de la gestión de riesgos y la preparación? Las secuelas de Katrina son un testimonio de la falta de manejo del riesgo. El aumento de la conciencia y el uso de la gestión de riesgos empresariales (ERM) después del 11 de septiembre no logró abarcar los ya conocidos riesgos de huracanes de alta categoría sobre la sostenibilidad de los gravámenes de Nueva Orleans. El recién creado organismo holístico de Seguridad Nacional, que alberga a la FEMA, no sólo no inició medidas para evitar el desastre, tampoco tomó las medidas adecuadas para reducir el sufrimiento de los afligidos una vez que se materializó el riesgo. Este resultado también señala la importancia de contar con un stakeholder comprometido que esté investido en el resultado y se preocupe por disminuir y mitigar el riesgo. Dado que la industria aseguradora no poseía el riesgo de inundación, hubo una brecha en la gestión del riesgo. El enfoque en el riesgo de terrorismo podría considerarse como un factor que contribuye al descuido del riesgo de desastres naturales en Nueva Orleans. El terreno era fértil para manejar mal las catástrofes extremas de huracanes. Por lo tanto, desde tal punto de vista, se puede argumentar que el 11 de septiembre descarriló nuestra gestión integral de riesgos nacional y contribuyó indirectamente al empeoramiento de los efectos del huracán Katrina.

Además, en una era de tecnología financiera y creación de modelos innovadores para predecir las catástrofes más infrecuentes, la innovación y el crecimiento de la capacidad humana están en la raíz de la actual crisis crediticia. Mientras que la innovación permite a firmas como Risk Management Solutions (RMS) y AIR Worldwide proporcionar modelos http : //www.rms.com, www.iso.com/index.php? option= com_content&task=view&id=932&Itemid=587, y www.iso.com/index.php? option= com_content&task=view&id=930&Itemid=585. que predicen posibles catástrofes naturales y provocadas por el hombre, la tecnología financiera también avanzó en la creación de instrumentos financieros, como derivados de impago crediticio y valores respaldados por hipotecas. La creación de los productos proporcionó “cajas negras” entendidas por pocos y sin una adecuada gestión de riesgos. Ingenieros, matemáticos y personas cuantitativamente talentosas pasaron de los trabajos mal pagados en sus respectivos campos a Wall Street. Utilizaron sus habilidades para crear modelos y nuevos productos, pero carecían de la perspicacia para los negocios y la comprensión de la red de seguridad requerida para garantizar el sustento del producto. La dirección de las grandes instituciones financieras a nivel mundial disfrutó de la nueva creatividad y avaló la adopción de los nuevos productos sin comprender claramente su impacto potencial o simplemente por la codicia. Esta falta de gestión del riesgo está en el centro de la crisis crediticia de 2008. No es de extrañar que las organizaciones de calificación crediticia estén agregando puntajes de ERM a sus calificaciones de empresas.

La siguiente cotización es clave para la disciplina actual de gestión de riesgos: “La gestión de riesgos ha sido una parte importante de la industria aseguradora..., pero en los últimos tiempos ha desarrollado una moneda más amplia como filosofía de gestión emergente en todo el mundo... El reto que enfrenta el practicante de gestión de riesgos del siglo XXI no es solo liberarse del mantra de que la gestión de riesgos se trata de seguros, y si tenemos seguros, entonces hemos manejado nuestros riesgos, sino ser aceptados como proveedor de asesoría y servicio a la los responsables de riesgos y los tomadores de riesgos en todos los niveles dentro de la empresa. Son los creadores de riesgos y los tomadores de riesgos quienes deben ser los dueños del riesgo y responsables de su gestión efectiva” Laurent Condamin, Jean-Paul Louisot y Patrick Maim, “Risk Quantification: Management, Diagnosis and Heddging” (Chichester, Reino Unido: John Wiley & Sons Ltd., 2006).

Conclusiones clave

- Debe ser capaz de delinear las principales categorías de riesgos: puro versus especulativo, diversificable versus no diversificable, idiosincrásico versus sistémico.

- También se debe entender el concepto general de riesgo para toda la empresa.

- Trate de ilustrar cada clasificación cruzada de riesgo con ejemplos.

- ¿Se pueden discutir los riesgos de nuestra década?

Preguntas de Discusión

- Nombrar las principales categorías de riesgos.

- Proporcionar ejemplos de categorías de riesgo.

- ¿Cómo clasificaría los riesgos incrustados en la crisis financiera del otoño de 2008 dentro de cada una de las clasificaciones cruzadas?

- ¿Cómo encaja el e-risk en las categorías de riesgo?