3.6: Aversión al riesgo y precio del riesgo de cobertura

- Page ID

- 65588

Objetivos de aprendizaje

- En esta sección nos centramos en la aversión al riesgo y el precio del riesgo de cobertura. Se discute la prima actuarialmente justa (AFP) y la prima de riesgo.

- Los estudiantes aprenderán cómo se aplican estos principios a la fijación de precios de los seguros (un mecanismo para cubrir riesgos individuales) y la decisión de adquirir un seguro.

A partir de ahora, nos limitaremos a la\(E(U)\) teoría ya que podemos predecir el comportamiento con ella. Nos interesan las predicciones sobre el comportamiento humano, más que solo una descripción del mismo.

La función de utilidad del averteador de riesgos (como habíamos visto anteriormente en la Figura 3.4.1 es cóncava al origen. Tal persona nunca jugará una lotería con su prima actuarialmente justa, es decir, la pérdida esperada de riqueza para el individuo. Por el contrario, esa persona siempre pagará al menos una prima actuarialmente justa para deshacerse de todo el riesgo.

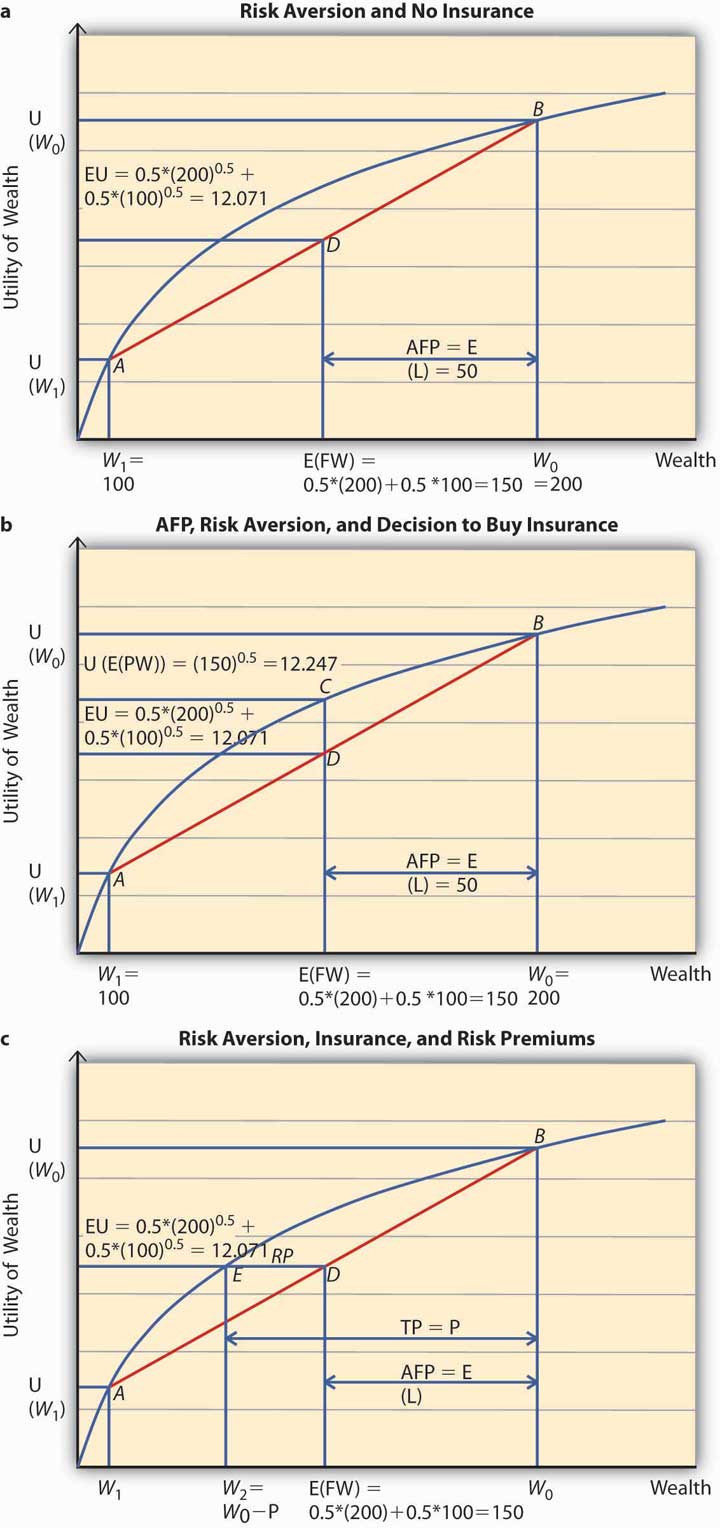

Supongamos que Ty es un estudiante que recibe una asignación mensual de $200 (riqueza inicial\(W_0\)) de sus padres. Podría perder $100 en un día cualquiera con una probabilidad 0.5 o no perder ninguna cantidad con 50 por ciento de probabilidad. En consecuencia, la pérdida esperada (\(E(L)\)) a Ty es igual\(0.5($0) + 0.5($100) = $50\). En otras palabras, la riqueza final esperada de Ty\ (E (FW) = 0.5 ($200 − $0) + 0.5 ($200 − $100) = W_0 − E (L) = $150\). La pregunta es cuánto estaría dispuesto a pagar Ty para cubrir su pérdida esperada de 50 dólares. Supondremos que la función de utilidad de Ty viene dada por\(U(W)= W\) —una función de utilidad de averter de riesgo.

Para aplicar la teoría de la utilidad esperada para responder a la pregunta anterior, resolvemos el problema por etapas. En el primer paso, nos enteramos de la utilidad esperada de Ty cuando no compra un seguro y lo mostramos en la Figura\(\PageIndex{1}\) (a). En el segundo paso, averiguamos si comprará un seguro a precios actuarialmente justos y utilizará la Figura\(\PageIndex{1}\) (b) para mostrarlo. Por último, calculamos la utilidad de Ty cuando paga una prima P para deshacerse del riesgo de una pérdida. P representa la prima máxima que Ty está dispuesto a pagar. Esto se presenta en la Figura\(\PageIndex{1}\) (c). En esta prima, Ty es exactamente indiferente entre comprar un seguro o permanecer sin seguro. ¿Qué es P?

Figura

\(\PageIndex{1}\): Aversión al riesgo

Figura

\(\PageIndex{1}\): Aversión al riesgo- Paso 1: Utilidad esperada, sin seguro.

En caso de que Ty no compre seguros, conserva toda la incertidumbre. De esta manera, tendrá una riqueza final esperada de 150 dólares como se calculó anteriormente. ¿Cuál es su utilidad esperada?

La utilidad esperada se calcula como una suma ponderada de las utilidades en los dos estados, pérdida y ninguna pérdida. Por lo tanto,\ (E (U) = 0.5 ($200−$0) +0.5 ($200−$100) = 12.071\). La figura\(\PageIndex{1}\) (a) muestra el punto de\(E(U)\) para Ty cuando no compra un seguro. Su riqueza esperada está dada por $150 en el eje x y la utilidad esperada por 12.071 en el eje y. Cuando trazamos este punto en el gráfico, se encuentra en D, en la cuerda uniendo los dos puntos A y B. A y B en la curva de utilidad corresponden a los niveles de utilidad cuando es posible una pérdida (\(W_1= 100\)) y ninguna pérdida (\ (W_2= 200\)), respectivamente. En caso de que Ty no se proteja, entonces su utilidad esperada equivale a 12.071.

- ¿Cuál es la prima actuarialmente justa para Ty? Tenga en cuenta que la prima actuarialmente justa (AFP) es igual a la pérdida esperada = $50. Así, la AFP es la distancia entre W 0 y la\(E(FW)\) de la Figura \(\PageIndex{1}\) (a).

- Paso 2: Utilidad con seguro en AFP.

Ahora, supongamos que una compañía de seguros ofrece seguros a Ty con una prima de $50 (AFP). ¿La comprará Ty? Tenga en cuenta que cuando Ty compra un seguro en AFP, y no tiene pérdida, su patrimonio final es de $150 (Riqueza Inicial [$200] − AFP [$50]). En caso de que sufra una pérdida, su patrimonio final = Riqueza Inicial ($200) − AFP ($50) − Pérdida ($100) + Indemnización ($100) = $150. Así, después de la compra del seguro en AFP, el patrimonio final de Ty se mantiene en $150 independientemente de una pérdida. Es por ello que Ty ha comprado cierta riqueza de 150 dólares, al pagar una AFP de $50. Su utilidad ahora viene dada por 150 =12.247. Este punto está representado por C en la Figura\(\PageIndex{1}\) (b). Dado que C se encuentra estrictamente por encima de D, Ty siempre comprará un seguro completo en AFP. La característica notable para las personas con aversión al riesgo ahora se puede afirmar sucintamente. Una persona con aversión al riesgo siempre cubrirá el riesgo completamente a un costo que iguale la pérdida esperada. Este costo es la prima actuarialmente justa (AFP). Alternativamente, podemos decir que una persona reacia al riesgo siempre prefiere la certeza a la incertidumbre si la incertidumbre puede cubrirse a su precio actuarialmente justo.

No obstante, lo más interesante es que un individuo reacio al riesgo como Ty pagará más que la AFP para deshacerse del riesgo.

- Paso 3: Utilidad con seguro a un precio mayor al AFP.

En caso de que la prima real sea igual a AFP (o pérdida esperada para Ty), implica que la compañía aseguradora no tiene sus propios costos/ganancias. Este es un escenario poco realista. En la práctica, las primas deben ser superiores a las AFP. La pregunta es ¿cuánto más altos pueden ser para que Ty siga interesado?

Para responder a esta pregunta, tenemos que responder a la pregunta, ¿cuál es la prima máxima que Ty estaría dispuesto a pagar? La prima máxima P está determinada por el punto de indiferencia entre no seguro y seguro al precio P.

Si Ty lleva un costo de P, su riqueza se sitúa en\($200 − P\). Y esta riqueza es cierta por las mismas razones que en el paso 2. Si Ty no incurre en una pérdida, su riqueza permanece\($200−P\). En caso de que incurra en una pérdida entonces es indemnizado por la compañía de seguros. Así, independientemente del resultado su cierta riqueza es\ ($200 − P\).

Para calcular el punto de indiferencia, debemos equiparar la utilidad cuando Ty compra el seguro en P a la utilidad esperada en el caso de no seguro. Nota\(E(U)\) en el caso de no seguro en el paso 1 equivale a 12.071. Después de comprar un seguro en P, la cierta utilidad de Ty es\(200−P\). Entonces resolvemos la ecuación\(200−P=12.071\) y obtenemos P = $54.29.

Veamos el cálculo anterior en una gráfica, Figura \(\PageIndex{1}\) (c). Ty se dice a sí mismo: “Siempre y cuando la prima P sea tal que esté por encima de la\(E(U)\) línea cuando no compre un seguro, estaría dispuesto a pagarlo”. Entonces a partir de la riqueza inicial\(W_0\), deducimos P, hasta el punto de que la utilidad de la riqueza final iguala a la utilidad esperada dada por el punto\(E(U)\) en el eje y. Este punto viene dado por\ (W_2 = W_0 − P\).

La Prima Total (TP) = P comprende dos partes. El AFP = la distancia entre la riqueza inicial W 0 y \(E(FW)\) (=\(E(L)\)), y la distancia entre\(E(FW)\) y \(W_2\). Esta distancia se denomina prima de riesgo (RP, mostrada como la longitud ED en la Figura\(\PageIndex{1}\) [c]) y en el caso de Ty anterior, es igual\($54.29 − $50 = $4.29\).

La prima por encima de la AFP que una persona con aversión al riesgo está dispuesta a pagar para deshacerse del riesgo se llama prima de riesgo. Las compañías de seguros son conscientes de este comportamiento de las personas con aversión al riesgo. No obstante, en el ejemplo anterior, cualquier compañía de seguros que cobre una prima mayor a $54.29 no podrá vender seguros a Ty.

Así, vemos que la aversión al riesgo de las personas es un componente clave en los precios de los seguros. Cuanto mayor sea el grado de aversión al riesgo, mayor será la prima de riesgo que un individuo estará dispuesto a pagar. Pero el precio del seguro tiene que ser tal que la prima cobrada resulte ser menor o igual a la prima máxima que la persona está dispuesta a pagar. De lo contrario, el individuo nunca comprará un seguro completo.

Por lo tanto, la aversión al riesgo es una condición necesaria para la transferencia de riesgos. Dado que el seguro es un mecanismo a través del cual una persona con aversión al riesgo transfiere el riesgo, la aversión al riesgo es de suma importancia para la demanda de seguros.

El grado de aversión al riesgo es sólo un aspecto que afecta los precios de los seguros. Los precios de los seguros también reflejan otros componentes importantes. Para estudiarlos, pasamos ahora al papel que juega la información en los mercados: en particular, cómo las asimetrías de información e información afectan al mercado de seguros.

Conclusiones clave

- En esta sección, los estudiantes aprendieron que la aversión al riesgo es la clave para entender por qué existen seguros y otras coberturas de riesgo.

- El estudiante debe ser capaz de expresar la demanda de cobertura y las condiciones bajo las cuales una persona con aversión al riesgo podría negarse a transferir el riesgo.

Preguntas de Discusión

- ¿Qué forma toma la curva de utilidad de una persona con aversión al riesgo? ¿Qué papel juega la aversión al riesgo en la demanda del mercado de productos de seguros?

- Distinguir entre prima de riesgo y AFP. Mostrar los dos en una gráfica.

- ¿En qué condiciones una persona con aversión al riesgo rechazará una oferta de seguro?