3.5: Sesgos que afectan a la elección bajo incertidumbre

- Page ID

- 65589

Objetivos de aprendizaje

- En esta sección el alumno aprende que el comportamiento de un individuo no siempre se puede caracterizar dentro de un marco de utilidad esperado. Los sesgos y otros aspectos conductuales hacen que los individuos se desvíen del comportamiento predicho por la teoría E (U).

¿Por qué algunas personas se lanzan al río para salvar a sus seres queridos, aunque no puedan nadar? ¿Por qué las madres regalarían todos sus alimentos a sus hijos? ¿Por qué tenemos mentalidad de rebaño donde muchos individuos invierten en el mercado de valores en momentos de burbujas como en la última parte de la década de 1990? Estos son ejemplos de aspectos del comportamiento humano que la teoría E (U) no logra captar. Sin duda, surge un componente emocional para explicar los pocos ejemplos dados anteriormente. Por supuesto, los estudiantes pueden dar muchos más ejemplos. El ámbito del estudio académico que se ocupa de las desviaciones del comportamiento de maximización de E (U) se llama economía conductual.

Si bien la teoría de la utilidad esperada proporciona una valiosa herramienta para analizar cómo las personas racionales deben tomar decisiones bajo incertidumbre, es posible que el comportamiento observado no siempre lo demuestre. Daniel Kahneman y Amos Tversky (1974) fueron los primeros en aportar evidencia de que la teoría E (U) no proporciona una descripción completa de cómo la gente decide realmente bajo condiciones inciertas. Los autores realizaron experimentos que demuestran esta varianza de la teoría E (U), y estos experimentos han resistido la prueba del tiempo. Resulta que el comportamiento individual bajo algunas circunstancias viola los axiomas de elección racional de la teoría E (U).

Kahneman y Tversky (1981) proporcionan el siguiente ejemplo: Supongamos que el país va a ser golpeado por la pandemia de influenza aviar (gripe aviar). Se dispone de dos programas para enfrentar la pandemia, A y B. Se establecen dos conjuntos de médicos, X e Y, con la tarea de contener la enfermedad. Cada grupo tiene los resultados que generarán los dos programas. Sin embargo, los resultados tienen fraseo diferente para cada grupo. Al Grupo X se le informa sobre la eficacia de los programas en las siguientes palabras:

- Programa A: Si se adopta, se ahorrará exactamente 200 de 600 pacientes.

- Programa B: Si se adopta, la probabilidad de que 600 personas sean salvadas es\(\frac{1}{3}\), mientras que la probabilidad de que nadie sea salvado es\(\frac{2}{3}\).

El setenta y seis por ciento de los médicos del grupo X optaron por administrar el programa A.

Al Grupo Y, por otro lado, se le habla de la eficacia de los programas en estas palabras:

- Programa A: Si se adopta, exactamente 400 de 600 pacientes morirán.

- Programa B: Si se adopta, la probabilidad de que nadie muera es \(\frac{1}{3}\), mientras que la probabilidad de que todos los 600 mueran lo es \(\frac{2}{3}\).

Sólo el 13 por ciento de los médicos de este grupo optó por administrar el programa A.

La única diferencia entre los dos conjuntos presentados a los grupos X e Y es la descripción de los resultados. Cada resultado al grupo X se define en términos de “salvar vidas”, mientras que para el grupo Y es en términos de cuántos “morirán”. Los médicos, siendo quienes son, tienen un sesgo hacia “salvar” vidas, naturalmente.

Este experimento se ha repetido varias veces con diferentes sujetos y el resultado siempre ha sido el mismo, aunque los números difieran. Otros experimentos con diferentes grupos de personas también mostraron que la forma en que se formulan las alternativas resulta en diferentes opciones entre los grupos. La codificación de alternativas que hace que los individuos varíen de\(E(U)\) maximizar el comportamiento se llama el efecto de encuadre.

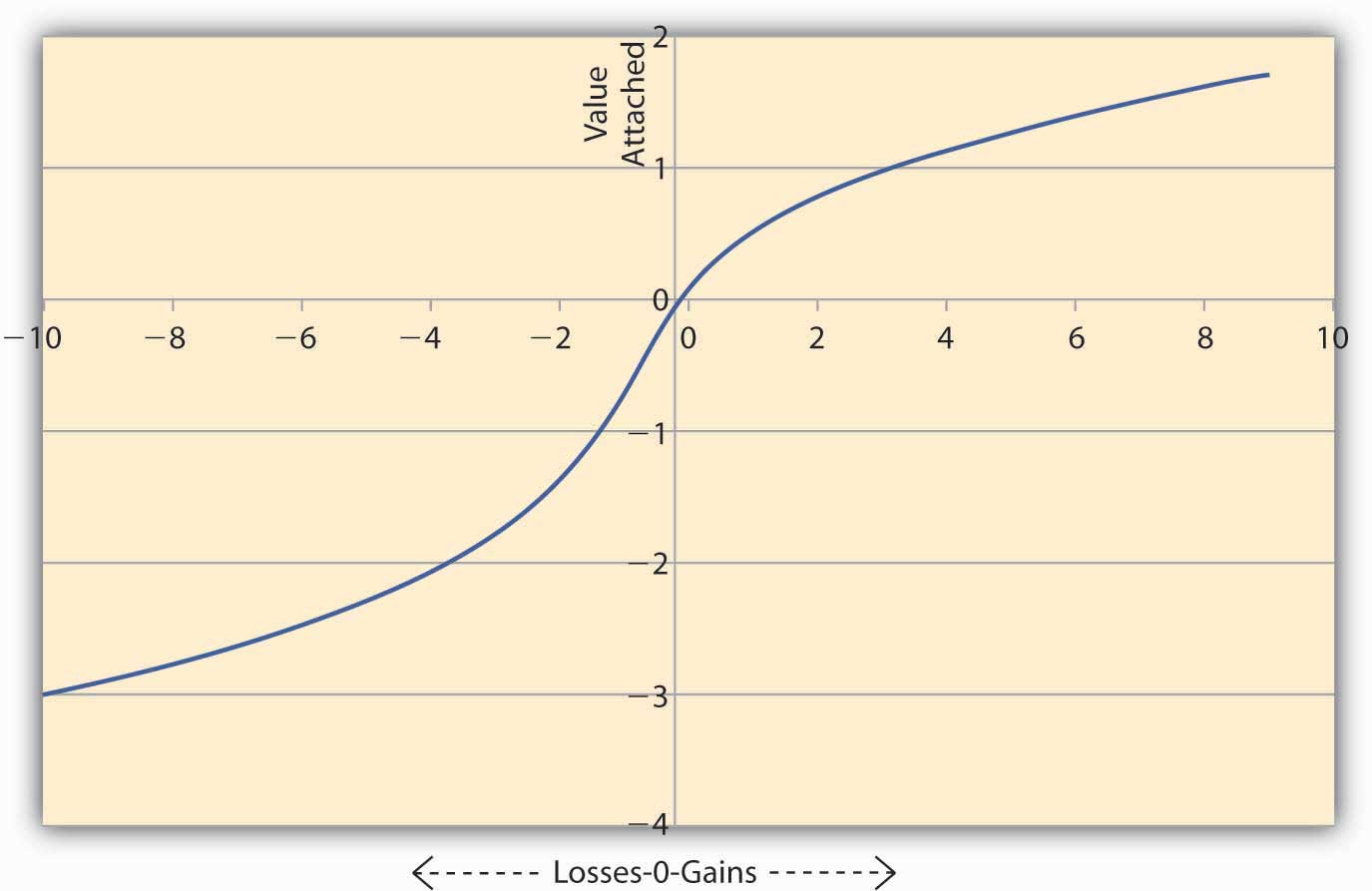

Para explicar estas desviaciones de\(E(U)\), Kahneman y Tversky sugieren que los individuos utilizan una función de valor para evaluar alternativas. Se trata de una formulación matemática que busca explicar el comportamiento observado sin hacer ninguna suposición sobre las preferencias. La naturaleza de la función de valor es tal que es mucho más pronunciada en pérdidas que en ganancias. Los autores insisten en que se trata de un dispositivo puramente descriptivo y no se deriva de axiomas como la teoría E (U). En el lenguaje de las matemáticas decimos que la función de valor es convexa en pérdidas y cóncava en ganancias. Para el mismo concepto, los economistas dirán que la función es la búsqueda de riesgos en las pérdidas y la aversión al riesgo en las ganancias. En la Figura se muestra una función de valor de Kahneman y Tversky \(\PageIndex{1}\).

La figura\(\PageIndex{1}\) muestra la naturaleza asimétrica de la función de valor. Una pérdida de $200 hace que el individuo sienta que se pierde más valor en comparación con una ganancia equivalente de $200. Para ver este aviso que en el lado de las pérdidas (el eje x negativo) la gráfica cae más pronunciada que la subida en la gráfica en el lado de las ganancias (eje x positivo). Y esto es cierto independientemente del nivel inicial de riqueza que tenga inicialmente la persona.

Las implicaciones de este tipo de función de valor para los vendedores y vendedores son enormes. Tenga en cuenta que las funciones de valor son convexas en pérdidas. Así, si se pierde $L entonces diga el valor perdido =−L. Ahora bien, si hay dos pérdidas consecutivas de $2 y $3, entonces el valor total perdido se siente como\(V (lost) =−2−3= −1.414−1.732=−3.142\). Por otro lado si las pérdidas se combinan, entonces la pérdida total = $5, y el valor perdido se siente como −5 =−2.236. Así, cuando se combinan las pérdidas, el valor total perdido se siente menos doloroso que cuando las pérdidas se segregan y reportan por separado.

Podemos realizar análisis similares sobre la función de Kahneman y Tversky cuando hay una ganancia. Tenga en cuenta que la función de valor es cóncava en las ganancias, digamos,\(V(W)=W\). Ahora bien, si tenemos dos ganancias consecutivas de $2 y $3, entonces el valor total ganado se siente como\ (V (ganancia) =2+3 =1.414+1.732=3.142\). Por otro lado, si combinamos las ganancias, entonces las ganancias totales = $5, y el valor ganado se siente como 5 =2.236. Así, cuando se segregan las ganancias, la suma del valor de las ganancias resulta ser mayor que el valor de la suma de ganancias. Entonces la idea sería reportar pérdidas combinadas, a la vez que se segregan las ganancias.

Dado que el individuo siente diferente acerca de las pérdidas y ganancias, el análisis de la función de valor nos dice que para compensar una pequeña pérdida, requerimos una ganancia mayor. Por lo que pequeñas pérdidas se pueden combinar con mayores ganancias, y el individuo todavía se siente “más feliz” ya que el efecto neto será el de una ganancia. Sin embargo, si las pérdidas son demasiado grandes, entonces combinarlas con pequeñas ganancias resultaría en una pérdida neta, y el individuo sentiría que se ha perdido ese valor. En este caso, es mejor separar las pérdidas de las ganancias y reportarlas por separado. Tal curso de acción brindará un consuelo al individuo del tipo: “Al menos hay algunas ganancias, aunque suframos una gran pérdida”.

Los efectos de encuadre no son la única razón por la que las personas se desvían del comportamiento predicho por la teoría de E (U). A continuación se discuten algunas otras razones, aunque la lista no es exhaustiva; un estudio completo queda fuera del alcance del texto.

- Sobrepeso y subponderación de probabilidades. Recordemos que

\(E(U)\) es la suma de productos de dos conjuntos de números: primero, la

utilidad que uno recibe en cada estado del mundo y segundo,

las probabilidades con que cada estado podría ocurrir. Sin embargo,

la mayoría de las veces las probabilidades no se asignan objetivamente, sino

subjetivamente. Por ejemplo, antes del huracán Katrina en 2005,

individuos en Nueva Orleans asignarían una probabilidad muy pequeña a

inundaciones del tipo experimentado después de Katrina.

Sin embargo, después del evento, las estimaciones subjetivas de probabilidad de

inundación han aumentado considerablemente entre el mismo conjunto de

individuos.

Los humanos tienden a dar más peso a los acontecimientos del pasado reciente que a mirar toda la historia. Podríamos atribuir tal sesgo a la memoria limitada, a la visión miope de los individuos o simplemente a la fácil disponibilidad de información más reciente. Llamamos a este sesgo para trabajar con cualquier información que sea fácilmente disponibilidad un sesgo de disponibilidad. Pero la gente se desvía de la teoría E (U) por más razones que simplemente ponderar más el pasado reciente versus ignorar la historia general.

Los individuos también reaccionan ante la experiencia de sesgo Como todos nosotros estamos moldeados de alguna manera por nuestras propias experiencias, tendemos a asignar más peso al estado del mundo que hemos vivido y menos a los demás. De igual manera, podríamos asignar un peso muy bajo a un mal evento que ocurra en nuestras vidas, incluso en la medida de convencernos de que tal cosa nunca nos podría pasar. Es por ello que vemos mujeres evitando mamografías y colonoscopias masculinas. Por otro lado, podríamos atribuir una probabilidad superior a la objetiva a las cosas buenas que nos suceden. No importa cuál sea la causa subyacente, disponibilidad o experiencia, sabemos empíricamente que los pesos de probabilidad son ajustados subjetivamente por individuos. En consecuencia, su comportamiento observado se desvía de la teoría E (U).

- Sesgo de anclaje. A menudo, los individuos basan sus

evaluaciones subjetivas de los resultados basándose en una “estimación” inicial. Tal

conjetura puede no tener ninguna relación razonable con los resultados

que se están estudiando. En un estudio experimental reportado por Kahneman y

Tversky en Science (1974), los autores señalan esto. Los

autores llaman a este sesgo de anclaje; tiene el

efecto de sesgar las estimaciones de probabilidad de individuos. El

experimento que llevaron a cabo se desarrolló de la siguiente manera:

Primero, cada individuo bajo estudio tuvo que hacer girar una rueda de la fortuna con números que iban de cero a cien. Entonces, los autores preguntaron al individuo si el porcentaje de naciones africanas en la Organización de las Naciones Unidas (ONU) era menor o mayor que el número en la rueda. Por último, los individuos tuvieron que proporcionar una estimación del porcentaje de naciones africanas en la ONU. Los autores observaron que quienes hilaron un 10 o menos tuvieron una mediana estimada de 25 por ciento, mientras que los que hilaron 65 o más proporcionaron una mediana estimada de 45 por ciento.

Observe que el número obtenido en la rueda no tuvo correlación con la pregunta que se hacía. Se trataba de un número generado aleatoriamente. No obstante, tuvo el efecto de hacer que las personas anclen sus respuestas alrededor del número inicial que habían obtenido. Kahneman y Tversky también encontraron que aunque se levantaran los pyoffs a los sujetos para alentar a la gente a proporcionar una estimación correcta, el efecto de anclaje seguía siendo evidente.

- No hacer caso omiso de los costos hundidos. Esta es la razón más común por la

que observamos desviaciones de la teoría E (U). Supongamos que una persona va

al teatro a ver una película y descubre que perdió 10 dólares en el

camino. Otra persona que había comprado un boleto en línea por $10 encuentra

que perdió el boleto en el camino. El problema de la decisión es: “¿Deberían

estas personas gastar otros $10 para ver la película?” En experimentos

realizados sugiriendo exactamente las mismas opciones, los resultados de los encuestados

muestran que es más probable que el segundo grupo se vaya a casa sin

ver la película, mientras que el primero de ellos de manera abrumadora (88

por ciento) seguirá adelante y verá la película.

¿Por qué observamos este comportamiento? Las dos situaciones son exactamente iguales. Cada grupo perdió $10. Pero en un mundo de contabilidad mental, el segundo grupo ya gastó el dinero en la película. Por lo que este grupo asume mentalmente un costo de 20 dólares para la película. No obstante, el primer grupo había perdido 10 dólares que no estaba marcado hacia un gasto específico. El segundo grupo no tiene la “sensación” de un boleto perdido por valor de $10 como costo hundido, lo que se refiere al dinero gastado que no se puede recuperar. Lo que debería importar bajo la teoría de E (U) es sólo el valor de la película, que es de $10. El hecho de que se haya perdido el boleto o el efectivo es inmaterial. La contabilización sistemática de los costos hundidos (que los economistas nos dicen que debemos ignorar) provoca desviaciones del comportamiento racional bajo la teoría E (U).

El no ignorar los costos hundidos puede hacer que las personas continúen invirtiendo en emprendimientos que ya están perdiendo dinero. Así, alguien que compró acciones a $1,000 que ahora cotizan a $500 continuará aferrándose a ellas. Se dieron cuenta de que los mil dólares están hundidos y así lo ignoran. Observe que bajo expectativas racionales, lo que importa es el valor de las acciones ahora. La contabilidad mental dice a los accionistas que el valor de las acciones sigue siendo de $1,000; el individuo no vende las acciones a $500. Eventualmente, a largo plazo de los economistas, el accionista puede tener que venderlos por 200 dólares y perder mucho más. Las personas consideran tal pérdida de valor como una pérdida de papel versus una pérdida real, y los individuos pueden considerar la pérdida real como un dolor mayor que una pérdida de papel.

De ninguna manera está completa la lista anterior. Intervienen otros tipos de sesgos cognitivos que pueden conducir a un comportamiento desviado de la teoría E (U). Pero debemos notar una cosa sobre la teoría E (U) versus el enfoque de función de valor. La teoría E (U) es un enfoque axiomático para el estudio del comportamiento humano. Si esos axiomas se mantienen, en realidad puede predecir el comportamiento. Por otro lado, el enfoque de función de valor está diseñado únicamente para describir lo que realmente sucede, más que lo que debería suceder.

Conclusiones clave

- Los estudiantes deben ser capaces de describir las razones por las que el comportamiento observado es diferente del comportamiento predicho bajo la teoría de E (U).

- También deben ser capaces de discutir la naturaleza de la función de valor y en qué se diferencia de la función de utilidad.

Preguntas de Discusión

- Describir la función de valor de Kahneman y Tversky. ¿ Qué pruebas ofrecen para respaldarlo?

- ¿Son posibles formas distintas a las dadas por las funciones de utilidad y la función de valor? Proporcionar ejemplos y discutir las implicaciones de las formas.

- ¿Discutir similitudes y diferencias entre sesgo de disponibilidad, sesgo de experiencia y falta de ignorar los costos hundidos?