7.2: Operaciones de Seguros - Actuarial e Inversión

- Page ID

- 65519

Objetivos de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- El papel del análisis actuarial en las operaciones de seguros

- Las herramientas que utilizan los actuarios para realizar su trabajo

- Las inversiones de las aseguradoras, o ingresos de inversión, el otro lado de la operación de seguros

- El hecho de que las aseguradoras sean titulares de grandes carteras de activos

Análisis Actuarial

El análisis actuarial es un análisis matemático altamente especializado que aborda los aspectos financieros y de riesgo de los seguros. El análisis actuarial toma pérdidas pasadas y las proyecta hacia el futuro para determinar las reservas que una aseguradora necesita conservar y las tarifas a cobrar. Un actuario determina las tasas y reservas adecuadas, certifica los estados financieros, participa en el desarrollo de productos y ayuda en la planificación general de la gestión.

Se espera que los actuarios demuestren experiencia técnica al aprobar los exámenes requeridos para ingresar a la Sociedad de Actuarios (para actuarios de vida/salud) o a la Sociedad Actuarial de Accidentes (para actuarios de propiedad/accidentes). Aprobar los exámenes requiere un alto nivel de conocimiento y habilidad matemática.

Precios y Reservas

Inmuebles/líneas de siniestros - Desarrollo de pérdidas

Las tarifas o primas de los seguros se basan ante todo en la experiencia pasada de pérdidas. Los actuarios calculan las tarifas utilizando diversos procedimientos y técnicas. Las técnicas más modernas incluyen sofisticadas herramientas de análisis de regresión y minería de datos. En esencia, el actuario primero tiene que estimar los pagos de siniestros esperados (igualando la prima neta) y luego “carga” la cifra por factores destinados a acomodar los gastos de suscripción, gestión y manejo de siniestros. Además, se pueden considerar otros elementos, como una carga para cubrir el elemento de incertidumbre.

En algunas líneas de seguros (llamadas líneas de cola larga), los siniestros se liquidan durante un largo periodo; por lo tanto, la compañía debe estimar sus pagos futuros antes de poder determinar pérdidas. Los pagos aún pendientes y que se pagarán en el futuro se mantienen como un pasivo para la compañía de seguros y se denominan reservas de pérdidas o pérdidas pendientes (o pendientes). Por lo general, el personal del departamento de reclamos da sus estimaciones de los montos que se espera pagar por cada expediente de reclamo abierto, y la suma de estas estimaciones caso por caso constituye la reserva de estimaciones de caso. Los actuarios ofrecen sus estimaciones basadas en sofisticados análisis estadísticos de datos agregados. Los actuarios a veces tienen que estimar, como parte de las reservas de pérdidas, los pagos por siniestros que aún no han sido reportados también. Estas reclamaciones incurridas pero aún no reportadas son referidas por las iniciales IBNR en el lenguaje de la industria.

La estimación de las reservas de pérdidas se basa en datos de pagos de siniestros pasados. Dichos datos se presentan típicamente en forma de triángulo. Los actuarios utilizan muchas técnicas para convertir el triángulo en un pronóstico. Algunos de los métodos tradicionales, pero aún populares, son bastante intuitivos. Por razones pedagógicas, demostraremos uno de esos métodos a continuación. Un concepto más sofisticado y moderno se presenta en el apéndice de este capítulo (“7.4: Apéndice - Modern Loss Reserving Methods in Long Tail Lines”) y revela deficiencias de los métodos tradicionales.

Un ejemplo hipotético de una técnica de reserva de pérdidas se presenta aquí en la Tabla 7.1 a la Tabla 7.5. La técnica utilizada en estas tablas se conoce como un método triangular de desarrollo de pérdidas a la última. El ejemplo es solo para ilustración. El desarrollo de pérdidas es el cálculo de cómo los montos pagados por pérdidas aumentan (o maduran) a lo largo del tiempo para fines de proyección futura. Debido a que las reclamaciones se pagan progresivamente a lo largo del tiempo, como las facturas médicas por una lesión, el análisis actuarial tiene que proyectar cómo se desarrollarán las pérdidas hacia el futuro en función de su desarrollo pasado.

Con líneas de propiedad/accidentes como la responsabilidad por productos, las pérdidas de la aseguradora pueden continuar durante muchos años después de la ocurrencia inicial del accidente. Por ejemplo, alguien que tomó ciertos medicamentos para bajar de peso en 1994 (el “año del accidente”) podría desarrollar problemas cardíacos seis años después. Los problemas de salud por contacto con amianto o consumo de tabaco pueden ocurrir décadas después de que realmente ocurrió el accidente.

En el cuadro 7.1 se describen las pérdidas sufridas por una compañía de seguros por responsabilidad por productos de 1994 a 2000. Las pérdidas incurridas son tanto pérdidas pagadas más pérdidas conocidas pero aún no pagadas . Mirar accidente año 1996: durante los primeros doce meses después de esos accidentes, la compañía registró pérdidas de 38.901 millones de dólares relacionadas con esos accidentes. A lo largo de los siguientes doce meses —a medida que salieron a la luz más lesiones o se presentaron reclamaciones tardías o se resolvieron demandas—, la aseguradora incurrió casi 15 millones de dólares, de manera que las pérdidas acumuladas después de veinticuatro meses desarrollados llegan a $53.679 millones. Cada año traía más pérdidas relacionadas con accidentes en 1996, por lo que al término del periodo de desarrollo de sesenta meses, la compañía había acumulado $70.934 millones en pérdidas incurridas por incidentes del accidente año 1996. Ahí termina la tabla, pero las pérdidas incurridas continúan; aún no se conoce el total final.

Para calcular cuánto dinero debe mantenerse en reserva por pérdidas, los actuarios deben estimar la última pérdida incurrida para cada año de accidente. Pueden hacerlo calculando la tasa de crecimiento de las pérdidas para cada año y luego extendiendo esa tasa para predecir pérdidas futuras. Primero, calculamos la tasa para cada periodo de desarrollo. En accidente año 1996, la pérdida de 38.901 millones de dólares en el primer periodo de desarrollo aumentó a $53.679 millones en el segundo periodo de desarrollo. El factor de desarrollo de pérdidas para el periodo de doce a veinticuatro meses es por lo tanto de 1.380 millones (53.679/38.901), lo que significa que la pérdida aumentó, o se desarrolló, en un factor de 1.380 (o 38 por ciento). El factor de veinticuatro a treinta y seis meses es de 1.172 (62.904/53.679). El método para calcular todos los factores sigue el mismo patrón: el segundo periodo dividido por el primer período. El Cuadro 7.2 muestra los factores para cada periodo de desarrollo a partir del Cuadro 7.1.

| Meses Desarrollados | Año Accidente | ||||||

|---|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | ||

| 12 | 37,654$ | $38.781 | $38.901 | $36.980 | $37.684 | $39.087 | $37.680 |

| 24 | 53.901 | 53.789 | 53.679 | 47.854 | 47.091 | 47.890 | |

| 36 | 66.781 | 61.236 | 62.904 | 56.781 | 58.976 | ||

| 48 | 75.901 | 69.021 | 67.832 | 60.907 | |||

| 60 | 79.023 | 73.210 | 70.934 | ||||

| 72 | 81.905 | 79.087 | |||||

| 84 | 83.215 | ||||||

| Meses Desarrollados | Año Accidente | |||||

|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | ||

| 12—24 | 1.431 | 1.387 | 1.380 | 1.294 | 1.250 | 1.225 |

| 24—36 | 1.239 | 1.138 | 1.172 | 1.187 | 1.252 | |

| 36—48 | 1.137 | 1.127 | 1.078 | 1.073 | ||

| 48—60 | 1.041 | 1.061 | 1.046 | |||

| 60—72 | 1.036 | 1.080 | ||||

| 72—84 | 1.016 | |||||

| 84—último | ||||||

Después de completar el cálculo de todos los factores en el Cuadro 7.2, se transponen la tabla para calcular los promedios para cada periodo de desarrollo. El Cuadro 7.2 transpuesto se encuentra en el Cuadro 7.3. Los promedios de los factores de desarrollo se encuentran en la parte inferior de la tabla. Se ve, por ejemplo, que el promedio de factores para el periodo de desarrollo de treinta y seis a cuarenta y ocho meses de todos los años de accidentes es de 1.104. Esto significa que, en promedio, las pérdidas aumentaron en un factor de 1.104 (o 10.4 por ciento, si lo prefieres) en ese periodo. Esa media es una media ordinaria. Para excluir anomalías, sin embargo, los actuarios a menudo excluyen los factores más altos y más bajos en cada periodo, y promedian los restos. La última línea del Cuadro 7.3 es la media, excluyendo la alta y baja, y esta media se utiliza en la Tabla 7.4 para completar el triángulo.

| Año Accidente | Meses Desarrollados | |||||

|---|---|---|---|---|---|---|

| 12—24 | 24—36 | 36—48 | 48—60 | 60—72 | ||

| 1994 | 1.431 | 1.239 | 1.137 | 1.041 | 1.036 | 1.016 |

| 1995 | 1.387 | 1.138 | 1.127 | 1.061 | 1.080 | |

| 1996 | 1.380 | 1.172 | 1.078 | 1.046 | ||

| 1997 | 1.294 | 1.187 | 1.073 | |||

| 1998 | 1.250 | 1.252 | ||||

| 1999 | 1.225 | |||||

| 12—24 | 24—36 | 36—48 | 48—60 | 60—72 | 72—84 | |

| Promedio | 1.328 | 1.198 | 1.104 | 1.049 | 1.058 | 1.016 |

| Promedio de los últimos tres años | 1.256 | 1.204 | 1.093 | 1.049 | 1.058 | 1.016 |

| Promedio de los últimos cuatro años | 1.287 | 1.187 | 1.104 | 1.049 | 1.058 | 1.016 |

| Promedio excluyendo alto y bajo | 1.328 | 1.199 | 1.103 | 1.046 | 1.058 | 1.016 |

En el Cuadro 7.4, se completan los factores de pérdida incurridos para todo el periodo de desarrollo. La información en negrita es de la Tabla 7.2. La información en cursiva se agrega para los períodos posteriores cuando los datos de pérdida incurridos aún no están disponibles. Estas son las predicciones de pérdidas futuras. Así, para el accidente año 1997, la parte en negrita muestra los factores del Cuadro 7.2, los cuales se derivaron de la información de pérdida real incurrida en el Cuadro 7.1. De la Tabla 7.4 vemos que podemos esperar que las pérdidas aumenten en cualquier periodo de cuarenta y ocho a sesenta meses en un factor de 1.046, en un periodo de sesenta a setenta y dos meses en 1.058, y en un periodo de setenta y dos a ochenta y cuatro meses en 1.016. El desarrollo al factor último es producto de todos los factores estimados: para 1997, es\ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\). Los actuarios ajustan el factor de desarrollo a último con base en su experiencia y otra información. En este ejemplo, no introducimos ajustes actuariales a los factores. Dichos ajustes generalmente se basan en la administración, la tecnología, la comercialización y otros cambios funcionales conocidos dentro de la compañía. Se supone que el libro de negocios es estable sin cambios extremos que puedan requerir ajustes.

Para determinar las pérdidas finales, estos factores se pueden aplicar a los montos en dólares en el Cuadro 7.1. La Tabla 7.5 proporciona las estimaciones de pérdidas incurridas para el pago final por cada año de accidente para este libro de negocios. Para ilustrar cómo se realiza el cálculo, estimamos la pérdida total incurrida por accidente año 1999. La pérdida incurrida más reciente conocida por accidente año 1999 es a los 24 meses: 47.890 millones de dólares. Para estimar las pérdidas incurridas a treinta y seis meses, multiplicamos por el factor de desarrollo 1.199 y llegamos a $57.426 millones. Ese $57.426 millones se multiplica por los factores aplicables para producir un nivel de $63.326 millones después de cuarenta y ocho meses, y $66.239 millones después de sesenta meses. En última instancia, se prevé que el pago total por accidente año 1999 sea de 72.625 millones de dólares. Debido a que ya se han pagado 47.890 millones de dólares, el actuario recomendará mantener una reserva de 24.735 millones de dólares para pagar futuras reclamaciones. Es importante señalar que el nivel último de pérdida incurrida en este proceso incluye pérdidas incurridas pero no reportadas (IBNR). Las pérdidas incurridas pero no reportadas (IBNR) son pérdidas estimadas que los asegurados aún no reclamaron, pero se espera que se materialicen en el futuro. Esta suele ser una estimación que es difícil de proyectar con precisión y es la razón por la que las proyecciones finales del 11 de septiembre de 2001, las pérdidas siguen en duda.

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” rowspan="2">Meses desarrollados | Año Accidente | ||||||

|---|---|---|---|---|---|---|---|

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 12—24 | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.431 | 1.387 | 1.380 | 1.294 | 1.250 | 1.225 | 1.328 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 24—36 | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.239 | 1.138 | 1.172 | 1.187 | 1.252 | 1.199 | 1.199 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 36—48 | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.137 | 1.127 | 1.078 | 1.073 | 1.103 | 1.103 | 1.103 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 48—60 | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.041 | 1.061 | 1.046 | 1.046 | 1.046 | 1.046 | 1.046 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 60—72 | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.036 | 1.080 | 1.058 | 1.058 | 1.058 | 1.058 | 1.058 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 72—84 | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.016 | 1.016 | 1.016 | 1.016 | 1.016 | 1.016 | 1.016 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 84—ultimate * | \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.020 | 1.020 | 1.020 | 1.020 | 1.020 | 1.020 | 1.020 |

| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > Desarrollo a ultimᆠ| \ (1.046 × 1.058 × 1.016 × 1.02 = 1.147\).” > 1.020 | 1.036 | 1.096 | 1.147 | 1.265 | 1.517 | 2.014 |

| * Los actuarios utilizan su experiencia y otra información para determinar el factor que se utilizará desde los 84 meses hasta el final. Este factor no está disponible para ellos desde el triángulo original de pérdidas. | |||||||

| † Por ejemplo, el desarrollo a ultimate para 1997 es\(1.046 × 1.058 × 1.016 × 1.02 = 1.147\). | |||||||

| Meses Desarrollados | Año Accidente | |||||||

|---|---|---|---|---|---|---|---|---|

| 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | ||

| 12 | 37,654$ | $38.781 | $38.901 | $36.980 | $37.684 | $39.087 | $37.680 | |

| 24 | 53.901 | 53.789 | 53.679 | 47.854 | 47.091 | 47.890 | 50.039 | |

| 36 | 66.781 | 61.236 | 62.904 | 56.781 | 58.976 | 57.426 | 60.003 | |

| 48 | 75.901 | 69.021 | 67.832 | 60.907 | 65.035 | 63.326 | 66.167 | |

| 60 | 79.023 | 73.210 | 70.934 | 63.709 | 68.027 | 66.239 | 69.211 | |

| 72 | 81.905 | 79.087 | 75.048 | 67.404 | 71.972 | 70.080 | 73.225 | |

| 84 | 83.215 | 80.352 | 76.249 | 68.482 | 73.123 | 71.201 | 74.396 | |

| Ultimate | 84.879 | 81.959 | 77.773 | 69.852 | 74.586 | 72.625 | 75.884 | 537.559 |

| Pd. a la fecha | 83.215 | 79.087 | 70.934 | 60.907 | 58.976 | 47.890 | 37.680 | 438.689 |

| RESERVA | 1.664 | 2.872 | 6.839 | 8.945 | 15.610 | 24.735 | 38.204 | 98.870 |

El proceso de desarrollo de pérdidas mostrado en el ejemplo de la Tabla 7.1 a la Tabla 7.5 se utiliza también para los cálculos de tarifas porque los actuarios necesitan conocer las pérdidas finales en las que incurrirá cada libro de negocios. Los cálculos de tarifas son los cálculos de cuánto cobrar por la cobertura del seguro una vez que se estima el nivel máximo de pérdida, más factores para impuestos, gastos y rendimientos de las inversiones.

Modelado de Catástrofes (Cat)

El modelado de catástrofes (cat) se compone de sofisticadas ecuaciones y análisis matemáticos estadísticos y tecnológicos que ayudan a predecir futuras ocurrencias de eventos desastrosos naturales y provocados por el hombre con gran severidad de pérdidas. Estos modelos son relativamente nuevos y son posibles gracias a las mejoras exponenciales de los sistemas de información y la modelización estadística a lo largo de los años. El modelado Cat se basa en la tecnología informática para sintetizar datos de pérdidas, evaluar estadísticas históricas de desastres, incorporar características de riesgo y ejecutar simulaciones de eventos como ayuda para predecir pérdidas futuras. A partir de esta información, los modelos cat proyectan el impacto de catástrofes hipotéticas en propiedades residenciales y comerciales.Claire Wilkinson, “Modelado de catástrofes: una herramienta vital en la caja de gestión de riesgos”, Instituto de Información de Seguros, febrero 2008, Consultado el 6 de marzo de 2009, www.iii.org/media/research/catmodeling/.

El modelado de gatos se ocupa de predecir el riesgo futuro de catástrofes, principalmente en forma de desastres naturales. El modelado de gatos tiene sus raíces a fines de la década de 1980 y llegó a ser utilizado considerablemente después del huracán Andrew en 1992 y el terremoto de Northridge en 1994.Michael Lewis, “In Nature's Casino”, New York Times Magazine, 26 de agosto de 2007, consultado el 6 de marzo de 2009; http://www.nytimes.com/2007/08/26/ma...orleans-t.html. La rápida sofisticación paralela de los sistemas informáticos durante este período fue fortuita y propicia para el crecimiento del modelado de gatos. Hoy en día, cada desastre natural concebible es considerado en los modelos de gato. Los escenarios de peligro comunes incluyen huracanes, sismos, tornados e inundaciones. Un evento catastrófico de creciente preocupación en los últimos años es el del terrorismo; se han hecho algunos esfuerzos para cuantificar el impacto de este riesgo a través de modelos gatos.Air Worldwide, Consulted March 6, 2009, http://www.air-worldwide.com/ContentPage.aspx?id=16202.

El desarrollo de modelos de catástrofes es complejo y requiere el aporte de expertos en la materia como meteorólogos, ingenieros, matemáticos y actuarios. Debido a la naturaleza altamente especializada y la gran demanda de herramientas de gestión de riesgos, han surgido firmas de consultoría para ofrecer soluciones de modelado de gatos. Los tres jugadores más importantes en esta arena son AIR Worldwide, Risk Management Solutions (RMS) y eqecat.Claire Wilkinson, “Catastrophe Modeling: A Vital Tool in the Risk Management Box”, Insurance Information Institute, febrero de 2008, consultado el 6 de marzo de 2009, www.iii.org/media/research/catmodeling/. Las conclusiones sobre las exposiciones extraídas de los modelos de diferentes organizaciones son útiles para las aseguradoras porque permiten mejores predicciones de pérdidas de eventos específicos.

Con base en insumos sobre ubicaciones geográficas, características físicas de estructuras en peligro e información cuantitativa sobre la cobertura de seguros existente, los modelos de catástrofes generan una salida con respecto a la frecuencia proyectada, severidad y el valor global en dólares de una ocurrencia catastrófica. A partir de estos resultados, es posible colocar la propiedad en categorías de riesgo apropiadas. Por lo tanto, el modelado de gatos puede ser extremadamente útil desde el punto de vista de la suscripción. Adicionalmente, las indicaciones de riesgos altos en dólares y alta gravedad en una región en particular sin duda influirían en el desarrollo de las tasas de prima y la decisión de la aseguradora de explorar opciones de reaseguro (discutidas en la siguiente sección de este capítulo). Los modelos Cat son capaces de estimar pérdidas para una cartera de propiedades aseguradas.Asociación Americana de Seguros, Testimonio para la Asociación Nacional de Comisionados de Seguros (NAIC) 9/28/2007 Audiencia Pública sobre Modelado de Catástrofes. Claramente, el interés que tienen las aseguradoras de propiedad/accidentes en las proyecciones de pérdidas por catástrofes de huracanes en el sur de Florida se beneficiaría de este tipo de modelos.

La dependencia de los modelos de gatos fue incendiada tras las devastadoras temporadas consecutivas de huracanes de 2004 y 2005. Los críticos argumentaron que los modelos que se utilizaron subestimaron las pérdidas. Es importante señalar que la industria aseguradora no es el único mercado para los modelos cat; en consecuencia, se emplean diferentes metodologías dependiendo de las necesidades del usuario final. Estas metodologías podrían incorporar diferentes supuestos, insumos y algoritmos en el cálculo.Claire Wilkinson, “Catastrophe Modeling: A Vital Tool in the Risk Management Box”, Insurance Information Institute, febrero de 2008, consultado el 6 de marzo de 2009, www.iii.org/media/research/catmodeling/. Las temporadas de huracanes inusualmente activas de 2004 y 2005 podrían considerarse de manera similar fuera de una desviación estándar normal y por lo tanto no contabilizadas por los modelos. En respuesta a las críticas, los refinamientos de los desarrolladores tras el huracán Katrina incluyeron proyecciones a corto plazo que proporcionaban estimaciones probables de pérdidas máximas utilizando expectativas a corto plazo de actividad de huracanes

Líneas de Vitalicio y Anualidad

Para los seguros de vida, los actuarios utilizan tablas de mortalidad, que predicen el porcentaje de personas en cada grupo de edad que se espera que mueran cada año. Este porcentaje se utiliza para estimar las reservas requeridas y para calcular las tarifas del seguro de vida. El seguro de vida, al igual que otras formas de seguro, se basa en tres conceptos: agrupar muchas exposiciones en un grupo, acumular un fondo pagado por contribuciones (primas) de los integrantes del grupo, y pagar con este fondo las pérdidas de quienes mueren cada año. Es decir, el seguro de vida implica el reparto grupal de las pérdidas individuales. Para establecer las tasas de prima, la aseguradora debe poder calcular la probabilidad de muerte a diversas edades entre sus asegurados, con base en la agrupación. Las aseguradoras de vida deben cobrar las primas suficientes para cubrir los costos de mortalidad (el costo de las reclamaciones). Además de cubrir los costos de mortalidad, una prima de seguro de vida, como una prima de propiedad/accidentes, debe reflejar varios ajustes, como se señala en el Cuadro 7.6. Los ajustes por diversos factores en las primas de seguros de vida se conocen como elementos de prima. En primer lugar, la prima se reduce porque la aseguradora espera obtener ingresos de inversión, o rendimientos de todos los activos que tienen las aseguradoras tanto de inversión de capital como de primas. La inversión es un aspecto muy importante del otro lado del negocio de seguros, como se discute a continuación. Las aseguradoras invierten las primas que reciben de los asegurados hasta que sea necesario pagar las pérdidas. El ingreso de las inversiones es una compensación en los cálculos de primas. Al reducir las tasas, la mayor parte de los ingresos de inversión de una aseguradora beneficia a los consumidores. En segundo lugar, se incrementa la prima para cubrir los gastos de mercadotecnia y administrativos de la aseguradora, como se ha descrito anteriormente. Los impuestos son el tercer componente; también se deben recuperar los que se cobran sobre la aseguradora. Cuarto, al calcular las primas, un actuario suele aumentar la prima para cubrir el riesgo de la aseguradora de no predecir con precisión pérdidas futuras. El quinto elemento son las ganancias que debe obtener la aseguradora porque las aseguradoras no son organizaciones “sin fines de lucro”. Todos los elementos de la prima del seguro de vida se muestran en la Tabla 7.6 siguiente. La predicción real de muertes y la estimación de otros elementos premium son procesos actuariales complicados.

| Costo de Mortalidad |

|---|

| − Ingresos de inversión |

| + Cargo por gastos |

| + Impuestos |

| + Cambio de riesgo |

| + Beneficio |

| = Cargo por prima bruta |

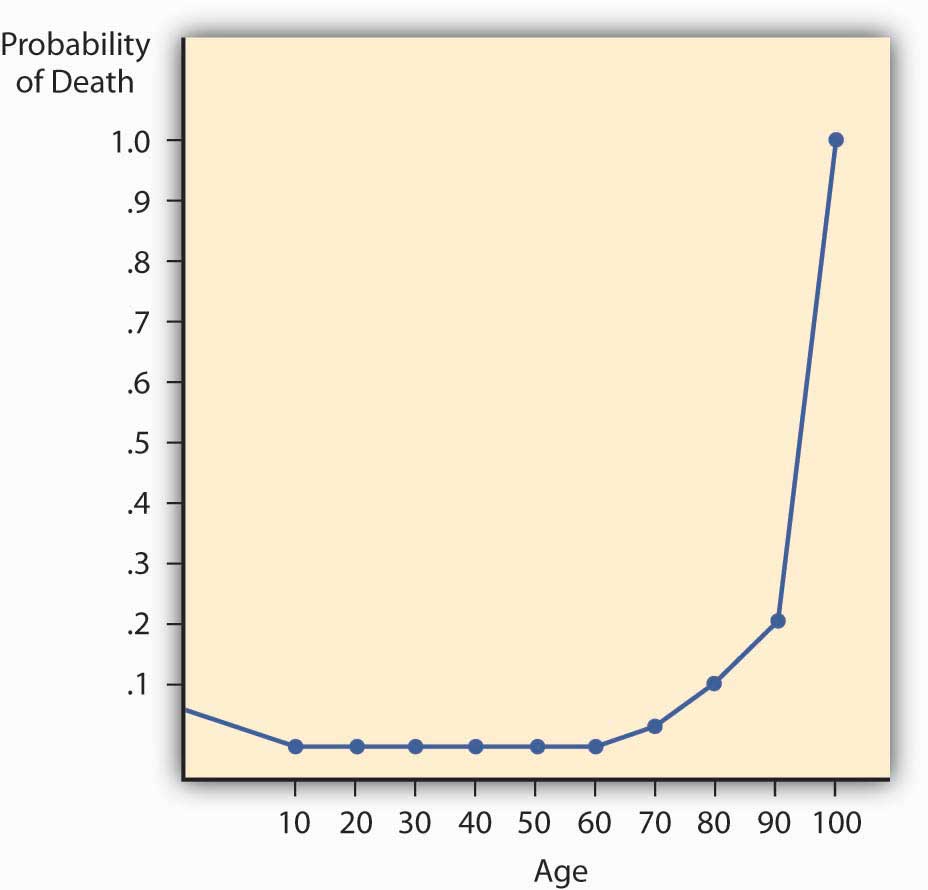

La tasa de mortalidad tiene dos características importantes que influyen en gran medida en las prácticas aseguradoras y en la naturaleza de los contratos de seguro de vida. Primero, las probabilidades anuales de muerte aumentan con la edad. Segundo, por razones prácticas, los actuarios fijaron en 1.0 la probabilidad de muerte a una edad avanzada, como noventa y nueve. Es decir, la muerte durante ese año se considera una certeza, a pesar de que algunas personas sobreviven. Las características se ilustran con la curva de mortalidad.

Curva de mortalidad

Si trazamos la probabilidad de muerte para los varones por edad, como en la Figura\(\PageIndex{1}\), tenemos una curva de mortalidad. La curva de mortalidad ilustra la relación entre la edad y la probabilidad de muerte. Se muestra que la tasa de mortalidad de los varones es relativamente alta al nacer pero disminuye hasta los diez años. Luego se eleva hasta los veintiún años y disminuye entre los veintidós y veintinueve años. Esta disminución aparentemente refleja muchas muertes accidentales entre varones en su adolescencia y principios de los veinte, seguidas de una disminución posterior. El aumento es continuo para las hembras mayores de diez años y para los varones después de los veintinueve años. El ascenso es bastante lento hasta la mediana edad, momento en el que comienza a acelerarse. A las edades más avanzadas, se eleva muy rápidamente.

Inversiones

Como se señaló anteriormente, las compañías de seguros se encuentran en dos negocios: el negocio de seguros y el negocio de inversión. El lado del seguro es la suscripción y reserva (pasivos), mientras que el lado de la inversión es el área de asegurar la mejor tasa de rendimiento de los activos confiados a la aseguradora por los asegurados que buscan la garantía. Los ingresos de inversión son una parte significativa del ingreso total en la mayoría de las compañías de seguros. Las cuentas de pasivo en forma de reservas se mantienen en los balances para cubrir futuros siniestros y otras obligaciones como impuestos y reservas de primas. Los activos deben mantenerse para cubrir las reservas y aún así dejar a la aseguradora con un patrimonio neto adecuado en forma de capital y superávit. El capital y el superávit son el equivalente al patrimonio neto en el balance de cualquier empresa, el patrimonio neto de la empresa, o el activo menos los pasivos.

La mezcla de inversión de la industria de seguros de vida/salud se muestra en la Tabla 7.7 y la de la industria de propiedad/accidentes se muestra en la Tabla 7.8. Como puede ver, los activos de la industria de seguros de vida en Estados Unidos fueron de 4.95 billones de dólares en 2007. Esto incluyó inversiones mayoritarias en los mercados crediticios, que incluyen bonos de todo tipo y valores respaldados por hipotecas de 387.5 mil millones de dólares. Como se discute en “1: La naturaleza del riesgo - pérdidas y oportunidades” y en el recuadro de abajo, “Las inversiones problemáticas y la crisis crediticia”, muchos de estos valores ya no funcionaban durante la crisis crediticia de 2008—2009. En comparación, las tenencias de activos de la industria estadounidense de accidentes inmobiliarios en 2007 fueron de 1.37 billones de dólares, con $125.8 mil millones en valores respaldados por hipotecas. En “5: La evolución de la Gestión de Riesgos - Gestión del Riesgo Empresarial”, incluimos una discusión sobre la gestión de riesgos del balance para asegurar que el patrimonio neto de la aseguradora no se pierda cuando los activos mantenidos ya no se están desempeñando. El capital y el superávit de la industria de bienes y accidentes de Estados Unidos alcanzaron los 531.3 mil millones de dólares al cierre del año 2007, frente a los 499.4 mil millones de dólares al cierre del año 2006. El capital y superávit de la industria estadounidense de seguros de vida/salud fue de $252.8 mil millones en 2007, frente a $244.4 mil millones en 2006.Instituto de Información de Seguros. The Insurance Fact Book, 2009, p 31, 36.

| Distribución de activos financieros de aseguradoras de vida/salud, 2003—2007 (miles de millones de dólares) | |||||

|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Activos financieros totales | 3,772.8 | $4,130.3 | $4,350.7 | $4,685.3 | $4,950.3 |

| Depósitos verificables y moneda | 47.3 | 53.3 | 47.7 | 56.1 | 58.3 |

| Acciones de fondos del mercado monetario | 151.4 | 120.7 | 113.6 | 162.3 | 226.6 |

| Instrumentos del mercado crediticio | 2,488.3 | 2,661.4 | 2,765.4 | 2,806.1 | 2,890.8 |

| Papel de mercado abierto | 55.9 | 48.2 | 40.2 | 53.1 | 57.9 |

| Valores del gobierno de Estados Unidos | 420.7 | 435.6 | 459.7 | 460.6 | 467.7 |

| Tesorería | 71.8 | 78.5 | 91.2 | 83.2 | 80.2 |

| Agencia y empresa patrocinada por GSEGovernment. -títulos respaldados | 348.9 | 357.1 | 368.5 | 377.4 | 387.5 |

| Valores municipales | 26.1 | 30.1 | 32.5 | 36.6 | 35.3 |

| Bonos corporativos y extranjeros | 1,620.2 | 1,768.0 | 1,840.7 | 1,841.9 | 1,889.7 |

| Préstamos de póliza | 104.5 | 106.1 | 106.9 | 110.2 | 113.9 |

| Hipotecas | 260.9 | 273.3 | 285.5 | 303.8 | 326.2 |

| Renta Variable Corporativa | 919.3 | 1,053.9 | 1,161.8 | 1,364.8 | 1,491.5 |

| Acciones de fondos mutuos | 91.7 | 114.4 | 109.0 | 148.8 | 161.4 |

| Activos diversos | 74.7 | 126.6 | 153.1 | 147.1 | 121.6 |

| Fuente: Junta de Gobernadores del Sistema de la Reserva Federal, 5 de junio de 2008. | |||||

Fuente: Instituto de Información de Seguros, Consultado el 6 de marzo de 2009, www.iii.org/media/facts/statsbyissue/life/.

| Distribución de activos financieros de aseguradoras de propiedad/accidentes, 2003—2007 (miles de millones de dólares) | |||||

|---|---|---|---|---|---|

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Activos financieros totales | 1,059.7 | 1,162.2 | 1,243.8 | $1,329.3 | 1,373.6 |

| Depósitos verificables y moneda | 34.6 | 25.9 | 21.0 | 29.9 | 42.7 |

| Acuerdos de recompra de seguridadesAcuerdos a corto plazo para vender y recomprar valores gubernamentales antes de una fecha especificada a un precio establecido. | 52.8 | 63.1 | 68.9 | 66.0 | 53.8 |

| Instrumentos del mercado crediticio | 625.2 | 698.8 | 765.8 | 813.5 | 840.0 |

| Valores del gobierno de Estados Unidos | 180.1 | 183.4 | 187.1 | 197.8 | 180.9 |

| Tesorería | 64.7 | 71.3 | 69.2 | 75.8 | 55.1 |

| Agencia y empresa patrocinada por GSEGovernment. -títulos respaldados | 115.4 | 112.1 | 117.9 | 122.0 | 125.8 |

| Valores municipales | 224.2 | 267.8 | 313.2 | 335.2 | 368.7 |

| Bonos corporativos y extranjeros | 218.9 | 245.3 | 262.8 | 277.0 | 285.6 |

| Hipotecas comerciales | 2.1 | 2.4 | 2.7 | 3.5 | 4.8 |

| Renta Variable Corporativa | 178.4 | 196.6 | 199.5 | 227.0 | 235.3 |

| Cuentas a cobrar comerciales | 79.3 | 79.6 | 82.1 | 87.0 | 85.4 |

| Activos diversos | 85.0 | 93.0 | 100.7 | 99.0 | 108.7 |

| Fuente: Junta de Gobernadores del Sistema de la Reserva Federal, 5 de junio de 2008. | |||||

Fuente: Instituto de Información de Seguros, Consultado el 6 de marzo de 2009, www.iii.org/media/facts/statsbyissue/life/.

Los pasivos están compuestos principalmente por reservas para pagos de pérdidas. Para la industria de seguros de vida, el mayor componente de pasivos son las reservas para pensiones. Las reservas de vida son el segundo componente más grande. Para las aseguradoras de propiedad/accidentes, las reservas son para todas las líneas de seguro, dependiendo de la mezcla de productos que venda cada compañía.

Muchas corporaciones conglomeradas de seguros son dueños de sus propias firmas de inversión y proporcionan fondos mutuos. En esta materia, las aseguradoras, al igual que otras instituciones financieras, están sujetas a regulación por parte de los estados y de la Comisión de Bolsa y Valores.

Las inversiones problemáticas y la crisis crediticia

El mayor riesgo que enfrentan las aseguradoras no es la amenaza de salir del negocio por el insuficiente volumen de ventas, sino la posibilidad de que las pérdidas sean mayores de lo previsto y que no sean cubiertas a través de reservas e ingresos de inversión. Esto refuerza aún más la importancia de comprender la naturaleza del negocio de los asegurados y categorizar adecuadamente sus riesgos en el lado de la suscripción, al tiempo que captura con precisión las expectativas de pérdida en el lado actuarial. Asegurar riesgos comunes en alto volumen conduce a una mayor precisión en la predicción de pérdidas, pero estos riesgos no desaparecen simplemente porque han sido agregados por la aseguradora. Desafortunadamente, este concepto no fue tomado en consideración por varios grandes bancos de inversión y algunas compañías de seguros durante la crisis crediticia a partir de 2007.

La crisis crediticia comenzó cuando Estados Unidos estalló la burbuja inmobiliaria, desencadenando un periodo prolongado caracterizado por una mayor valoración de bienes inmuebles, bajas tasas de interés, inversión especulativa y demanda masiva de viviendas. Durante la burbuja inmobiliaria, las bajas tasas de interés junto con la alta liquidez se vieron como condiciones suficientemente favorables para permitir la extensión del crédito a prestatarios de alto riesgo (o subprime). Muchas personas que de otra manera no calificarían para préstamos se encontraron con hipotecas y las casas de sus sueños. Los prestamistas se protegían a sí mismos mediante la emisión de hipotecas de tipo de interés variable, por lo que un mayor riesgo podría transferirse a los prestatarios en forma de alzas de tipos de interés Si bien esto tenía el potencial de poner a prestatarios de alto riesgo (subprime) en una posición aún peor para cumplir con sus obligaciones mensuales, los prestatarios contaron con la naturaleza muy líquida de los bienes raíces durante este periodo como muleta para salvar sus inversiones. Debido a que las valoraciones de las viviendas y el volumen de negocios estaban aumentando a tasas tan rápidas, se razonó que los prestatarios con dificultades financieras podían simplemente vender y pagar sus hipotecas en lugar de enfrentar una ejecución hipotecaria.

El ciclo de alta rotación que alimenta la burbuja habitacional se detuvo cuando el exceso de inventario de viviendas nuevas y los aumentos de las tasas de interés llevaron a una corrección a la baja de los precios de la vivienda en 2005. “Preocupado en el centro”. The Economist 15 de noviembre de 2007. Cuando los prestamistas intentaron pasar estos aumentos de tasas a sus compradores, muchos de los cuales habían invertido poco dinero y habían vivido en sus casas menos de un año, los pagos hipotecarios se dispararon, incluso hasta el punto de dejar a los compradores adeudando más de lo que valían sus casas (equidad negativa). La actividad de compra de viviendas se detuvo así, dejando a los bienes raíces una inversión altamente ilíquida. El peor escenario fue la materialización, con ejecuciones hipotecarias saltando a un asombroso 79 por ciento en 2007, compuestas por alrededor de 1.3 millones de viviendas. “La actividad de ejecución hipotecaria de Estados Unidos aumenta 75 por ciento en 2007”, RealtyTrac, 29 de enero de 2008, consultado el 6 de marzo de 2009, www.Realtytrac.com/ContentManagement/PressRelease. aspxd=channelid=9&Itemid=3988&accnt=64847.

Durante la burbuja habitacional, el concepto de transferencia de riesgo se llevó a cabo en una medida atroz. Los prestamistas reconocieron el riesgo inherente de sus actividades, pero agravaron el problema al intentar transferir este riesgo a la fuente misma del mismo. En otros casos, los préstamos subprime se vendieron a bancos de inversión, quienes los agruparon en vehículos de inversión exóticos conocidos como valores respaldados por hipotecas (MBSs). Estos valores, derivados principalmente de hipotecas de alto riesgo, normalmente serían comparables a los bonos basura en su evaluación de riesgos. Sin embargo, al dividirlas en diferentes clasificaciones de inversión y comprar seguros de permuta de impago (CDS) (discutidos a continuación), los bancos de inversión pudieron adquirir calificaciones aceptables en MBS de las principales agencias de calificación. “Que comience la culpa; todos jugaron algún papel: la calle, los prestamistas, las agencias de calificación, los fondos de cobertura, incluso los propietarios de viviendas. ¿Dónde radica la responsabilidad? (The Subprime Mess),” Business Week Online, 30 de julio de 2007. Los MBC de grado de inversión se comercializaron a su vez como obligaciones de deuda con garantía (CDO) y otras opciones y se vendieron a inversionistas institucionales. En última instancia, este grupo se quedó sosteniendo la bolsa cuando las ejecuciones hipotecarias se ondearon a través del sistema, haciendo que las inversiones derivadas fueran inútiles. Así, el péndulo crediticio osciló en la dirección opuesta, dificultando que los prestatarios normalmente solventes obtengan incluso préstamos comerciales rudimentarios. La mentalidad de pasar el dólar con respecto a la transferencia de riesgo precipitó esta crisis crediticia, que llegó a conocerse como la crisis crediticia. Todos querían los arriesgados títulos respaldados por hipotecas fuera de sus balances sin reconocer la locura potencial de invertir en ellos en primer lugar.

En lo que se refiere a la industria aseguradora, recordemos que las aseguradoras deben poseer activos que sean suficientes para cubrir sus pasivos (como se discutió en el apartado anterior) en un momento dado. De la misma manera que se requiere que un titular hipotecario compre un seguro hipotecario para proteger al prestamista cuando el capital representa menos del 25 por ciento del valor total de su vivienda, los emisores de MBS se dedican a lo que se llama credit default swaps (CDSs) para tranquilizar a los inversionistas. “Explicó el colapso financiero de AIG y aseguradoras”. Smallcap Network, 27 de octubre de 2008, www.smallcapnetwork.com/scb/the-financial-meltdown-of-aig-and-other insurers-explained/2315/. Asegurar CDS significa que una aseguradora, en lugar del emisor de MBS, entregará el pago prometido a los inversionistas de MBS en caso de incumplimiento (en este caso, ejecución hipotecaria de las hipotecas subyacentes).

AIG era uno de los mayores emisores de seguros CDS en el momento de la crisis crediticia. El endurecimiento de los estándares con respecto al riesgo obligó a las aseguradoras de CDS como AIG a mantener activos líquidos de tal manera que se pudieran realizar pagos en caso de que todos sus escritos de CDS hicieran reclamos. Para ilustrar, esta carga sería el equivalente a que todos los propietarios asegurados de una empresa sufran pérdidas totales simultáneamente. Si bien este escenario era improbable, el capital tuvo que ser apartado como si ocurriera. A AIG le resultó imposible apuntalar suficientes activos para compararlos con sus ahora enormes pasivos, hundiendo a la compañía en graves dificultades financieras. En septiembre de 2008, AIG recibió una línea de crédito de 85 mil millones de dólares de la Reserva Federal, Edmund L. Andrews, Michael J. de la Merced, y Mary Williams Walsh, “Aseguradora de rescates de préstamos de 85 mil millones de dólares de la Fed”, The New York Times, 17 de septiembre de 2008, consultado el 6 de marzo de 2009, http://www.nytimes.com/2008/09/17/business/17insure.html. sumándose a la lista de empresas rescatadas por el gobierno de Estados Unidos a raíz de la recesión económica que provocó la crisis crediticia.

En la audiencia de la Comisión de Presupuesto del Senado el 2 de marzo de 2009, el presidente de la Junta de la Reserva Federal, Ben Bernanke, testificó sobre el papel de las fallas en el entorno regulatorio que permitieron a AIG acumular tanta deuda incobrable en sus libros. Bernanke acusó a la compañía de explotar el hecho de que no hubo supervisión de la división de productos financieros y continuó diciendo: “Si hay un solo episodio en todos estos 18 meses que me ha hecho enojar más [que AIG], no se me ocurre uno”. Él comparó a AIG con un “fondo de cobertura ... adscrito a una compañía aseguradora grande y estable” que hizo “apuestas irresponsables” al explicar las acciones de la firma que condujeron a su colapso financiero. Bernanke pidió que la administración Obama amplíe las facultades de la Corporación Federal de Seguros de Depósitos (FDIC) para abordar los problemas de las grandes instituciones financieras en lugar de centrarse solo en los bancos.Arthur D. Postal, “Jefe de la Fed explota a AIG por explotar el sistema Reg”, National Underwriter Online, Property/Casualty Edition, 3 de marzo de 2009, consultado el 6 de marzo de 2009. www.Propertyandcasualtyinsurancenews.com/cms/nupc/breaking+news/2009/03/03-Aig-hearing-DP.

Claves para llevar

En esta sección estudiaste lo siguiente:

- El análisis actuarial se utiliza para proyectar pérdidas pasadas en el futuro con el fin de predecir las necesidades de reserva y las tarifas adecuadas a cobrar.

- Los actuarios utilizan tablas de desarrollo de pérdidas y mortalidad para ayudar a establecer tasas de prima y establecer reservas adecuadas.

- Varios ajustes se reflejan en las primas de seguros: ganancias anticipadas de inversión, costos de comercialización/administración, impuestos, prima de riesgo y ganancias.

- Las aseguradoras utilizan modelos de catástrofes para predecir pérdidas futuras.

- Un componente importante de las ganancias de la industria aseguradora son los ingresos de inversión por el pago de primas.

- Se necesitan inversiones para que los activos puedan cubrir los pasivos significativos de las aseguradoras (principalmente reservas de pérdidas) al tiempo que proporcionan capital y superávit adecuados.

Preguntas de Discusión

- ¿Por qué las compañías de seguros deben estar preocupadas por el monto pagado por una pérdida ocurrida hace años?

- Explicar el proceso por el que pasa un actuario para calcular las reservas utilizando el triángulo de desarrollo de pérdidas.

- ¿Cuándo necesita un actuario usar su juicio para ajustar los factores de desarrollo de pérdidas?

- Compare la cartera de inversión (activos) de la industria de seguros de vida/salud con la de la industria de seguros de propiedad/accidentes. ¿Por qué crees que hay diferencias?

- Utilice los activos y pasivos de las aseguradoras de propiedad/accidentes en sus balances para explicar por qué las pérdidas de un evento como el huracán Ike pueden dañar el patrimonio neto de las aseguradoras.

- En la siguiente tabla se muestran las pérdidas incurridas por la Compañía de

Seguros Maruri por su línea de responsabilidad.

Meses de Desarrollo Año Accidente 1994 1995 1996 1997 1998 1999 12 $27,634 28,781 28,901 $26,980 27,684 29,087 $27,680 24 $43,901 $43,777 $43,653 $37,854 37,091 $37,890 36 $56,799 51,236 52,904 46,777 $48,923 48 $65,901 $59,021 57,832 50,907 60 69,023 $63,210 $60,934 72 71,905 $69,087 84 $73,215 Usando el ejemplo de este capítulo como guía, haga lo siguiente:

- Crear los factores de desarrollo de pérdidas para este libro de negocios.

- Calcule las reservas definitivas necesarias para este libro de negocios. Hacer suposiciones según sea necesario.

- Lee “7.4: Apéndice - Métodos Modernos de Reserva de Pérdidas en Líneas Largas de Cola” y reevalúa tu respuesta.

- Lee

“7.4: Apéndice - Métodos Modernos de Reserva de Pérdidas en

Líneas Largas de Cola” y responde a lo siguiente:

- La siguiente tabla muestra los pagos de siniestros acumulados de la Compañía de Seguros

Iluminados por su línea de responsabilidad.

Año de Desarrollo Año Accidente 0 1 2 3 4 5 6 2002 $27,634 28,781 28,901 $26,980 27,684 29,087 $27,680 2003 $43,901 $43,777 $43,653 $37,854 37,091 $37,890 2004 $56,799 51,236 52,904 46,777 $48,923 2005 $65,901 $59,021 57,832 50,907 2006 69,023 $63,210 $60,934 2007 71,905 $69,087 2008 $73,215 - Trace los números de la tabla en una gráfica donde ese eje horizontal representa el periodo de desarrollo y el eje vertical representa las cantidades. ¿Se puede describir el patrón en forma de gráfica ( un dibujo a mano alzada)? Si conoces el análisis de regresión, trata de describir la gráfica mediante una regresión no lineal. ¿Puedes dar tu estimación para los pagos finales (el total de siniestros después de muchos años más) para un año típico de accidente con solo mirar la gráfica y sin ningún cálculo matemático?

- Crear el triángulo de pagos de siniestros no acumulativos (actuales) (la diferencia entre los años).

- Describe las diferencias que ves entre la parcela acumulativa y la no acumulativa. ¿Puedes decir algo sobre la “regularidad” del patrón que ves en cada trama? ¿Obtienes una “ilusión” de que los datos acumulados son más predecibles? Al mirar la curva no acumulativa, ¿ve algún punto que llame su atención actuarialmente?

- ¿Se puede decir algo sobre las posibles tendencias de esta cartera?

- ¿Cuáles son las desventajas de usar el enfoque de escalera de cadena, en comparación con el nuevo enfoque actuarial?

- Compara tu respuesta a la pregunta de discusión 6 con el análisis de esta pregunta.

- La siguiente tabla muestra los pagos de siniestros acumulados de la Compañía de Seguros

Iluminados por su línea de responsabilidad.