8.2: Condiciones del Mercado de Seguros

- Page ID

- 65393

Objetivos de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- Condiciones duras y blandas del mercado de seguros

- Cómo los estándares de suscripción se ven influenciados por las condiciones cíclicas del mercado

- La significancia de la relación combinada como indicador de rentabilidad

- Las organizaciones de reaseguros y el mercado

Condiciones del Mercado de Inmuebles/siniestros

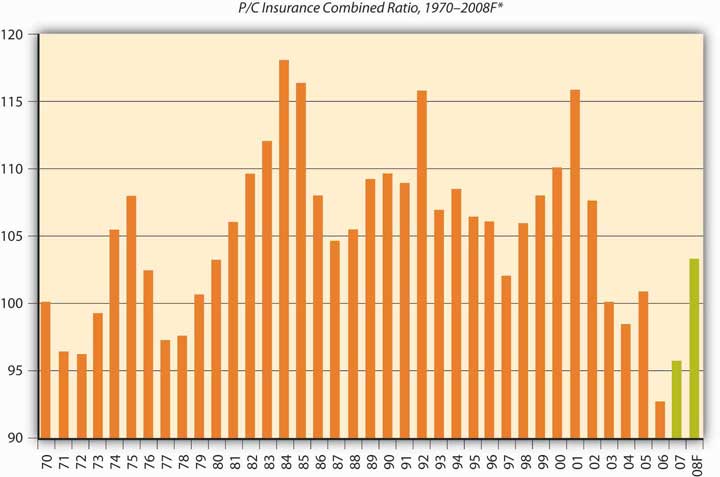

En cualquier momento, los mercados de seguros (principalmente en las líneas de seguros de propiedad/accidentes) pueden estar en condiciones de mercado duro o de mercado blando debido al ciclo de suscripción. Las condiciones suaves del mercado ocurren cuando las pérdidas de seguros son bajas y los precios son muy competitivos. Las duras condiciones del mercado ocurren cuando las pérdidas de seguros están por encima de las expectativas (véase el desarrollo de pérdidas en el Capítulo 7 “Operaciones de seguros”) y las reservas ya no pueden cubrir todas las pérdidas. En consecuencia, las aseguradoras o reaseguradoras tienen que aprovechar su capital. En estas condiciones, se baja la capacidad (medida por nivel de capital relativo a las primas) y los precios escalan. En la Figura se presenta una presentación del ciclo de suscripción de la industria de seguros de propiedad/accidentes de 1956 a 2008\(\PageIndex{1}\). El ciclo se muestra en términos de la relación combinada de la industria, que es una medida de la relación entre las primas tomadas y los gastos por siniestros y gastos. En otras palabras, la relación combinada es la relación de pérdidas (pérdidas divididas por primas) más la relación de gastos (gastos divididos por primas). Una relación combinada superior a cien significa que, por cada dólar premium asimilado, se gastó más de un dólar en pérdidas y gastos. El ratio no incluye ingresos por inversiones, por lo que un número alto no significa necesariamente que una empresa no sea rentable. Debido a los ingresos de inversión, una aseguradora puede ser rentable aunque la relación combinada sea superior al 100 por ciento. Cada línea de negocio tiene su propio punto de equilibrio porque cada línea tiene un horizonte de tiempo de pago de pérdidas y un período de tiempo diferentes para la inversión de las primas. El punto de equilibrio se determina sobre la base de la cantidad de ingresos de inversión disponibles en cada línea de seguro. Si una línea tiene una cola de pérdidas más larga, hay un periodo de tiempo más largo para que la inversión se acumule.

Figura\(\PageIndex{1}\): Ciclos de suscripción de la industria de seguros de propiedad y accidentes en Estados Unidos, 1970—2008*

* Los picos son mercados duros; los valles son mercados blandos.† A.M. Mejor estimación de fin de año de 103.2; el resultado real de nueve meses fue de 105.6.

Fuente: Instituto de Información de Seguros, 2009; A.M. Best; ISO, III

Como puede ver en Figura\(\PageIndex{1}\), los altibajos son claramente visibles en toda la industria para todas las líneas de negocio. Cuando la relación combinada es baja, la industria baja sus estándares de suscripción para obtener más efectivo que se puede invertir, una estrategia conocida como suscripción de flujo de efectivo. Se considera que la industria se compite con el suelo, y los estándares de suscripción son sueltos. El último mercado blando duró unos quince años, terminando a finales de los noventa. De 1986 a 1999, la relación combinada se mantuvo en el rango de 101.6 en 1997 a 109.6 en 1990, con solo un salto en 1992 a una relación combinada de 115.7. Debido a que el punto de equilibrio de la relación combinada de la industria es 107, a la industria le fue bastante bien durante ese largo período. Causó que los nuevos tomadores de decisiones (aquellos sin experiencia en ciclos de suscripción) fueran menos cuidadosos. Además, los modelos computarizados de precios daban una falsa sensación de seguridad al tomar decisiones de selección de riesgos y precios. Las pérdidas reales terminaron causando aumentos de tasa, y el mercado blando se transformó en un verdadero mercado duro.

Durante la década de 1990, las condiciones del mercado blando duraron más de lo habitual porque la industria tenía una gran capacidad. Se especuló que la introducción de los mercados de capitales como alternativa al reaseguro (ver “3: Actitudes de riesgo - Teoría de la utilidad esperada y demanda de cobertura”) mantuvo bajas las tasas. En abril de 2005, el Instituto de Información de Seguros informó que la tasa de rendimiento legal de 2004 en superávit promedio fue de 10.5 por ciento, frente a 9.5 por ciento para el año calendario 2003, 1.1 por ciento para 2002 y −2.3 por ciento para 2001 (uno de los peores años de la historia). La recuperación de 2004 es la recuperación de suscripción más notable en la historia moderna, con las aseguradoras recortando 17.6 puntos del ratio combinado en solo tres años. Se muestra una mejora adicional en 2006, un año después del huracán Katrina.

Para cada línea de seguro, existe un nivel de ratio combinado que determina si la línea es rentable o no. El nivel de ratio combinado que se requiere para cada línea de negocio para evitar perder dinero se denomina nivel de ratio combinado de equilibrio. Dependiendo de la contribución de ingresos de inversión de cada línea de seguro, las líneas de cola más largas (como responsabilidad general y mala praxis médica) tienen un nivel de equilibrio mucho mayor. Las líneas de fuego y aliadas, así como las de propietarios tienen los niveles de relación combinada de equilibrio más bajos porque se espera que el nivel de ingresos de inversión sea menor. Por lo tanto, si la relación combinada real para propietarios de viviendas es de 106, la industria está experimentando resultados negativos. El punto de equilibrio para todas las líneas de la industria es 107. Si la relación combinada de la industria es de 103, la industria está cosechando ganancias. La mayor relación combinada de equilibrio es para la línea de mala praxis médica, que se encuentra en 115; para las líneas de responsabilidad general y de productos, es 113; y para la compensación del trabajador, es 112. La relación combinada de equilibrio más baja es de 103 para propietarios de viviendas y 105 para automóviles personales.

El clima de mercado blando de 2005 ayudó a la industria a recuperarse de la devastación de los huracanes Katrina, Rita y Wilma. Algunos incluso consideran el impacto de estas grandes catástrofes como un pequeño baste en los resultados de suscripción para la industria de propiedad/siniestros, a excepción de la relación combinada de los reaseguradores. En el Cuadro 8.2 se muestran los montos ajustados de pérdida para estas catástrofes. A pesar de la gran magnitud de estas pérdidas, los analistas de mercado proyectaron una perspectiva estable para la industria de propiedad/accidentes en 2006. De hecho, la relación combinada real para ese año fue la más baja observada en décadas, con 92.6, como se indica en la Figura\(\PageIndex{1}\).

| Pérdida Asegurada (Millones de $) | ||||

|---|---|---|---|---|

| Rango | Fecha | Peligro | Dólares cuando Ocurrió | En 2008 Dólares Ajustados a 2008 dólares por el Instituto de Información de Seguros. |

| 1 | Ago. 2005 | Huracán Katrina | $41,100 | 45,309 |

| 2 | Ago. 1992 | Huracán Andrew | 15,500 | 23,786 |

| 3 | Sept. 2001 | Ataques terroristas del World Trade Center y el Pentágono | 18,779 | 22,830 |

| 4 | Ene. 1994 | Terremoto de Northridge, CA | 12,500 | 18,160 |

| 5 | Oct. 2005 | Huracán Wilma | 10,300 | 11,355 |

| 6 | Sept. 2008 | Huracán Ike | 10,655Estimado. | 10,655 “Weiss: Life Profits Jump 42 por ciento”, Asegurador Nacional, Life & Health/Financial Services Edition, 15 de marzo de 2005. |

| 7 | Ago. 2004 | Huracán Charley | 7,475 | 8,520 |

| 8 | Sept. 2004 | Huracán Iván | 7,110 | 8,104 |

| 9 | Sept. 1989 | Huracán Hugo | 4,195 | 7,284 |

| 10 | Sept. 2005 | Huracán Rita | 5,627 | 6,203 |

| * Cobertura de propiedad solamente. No incluye daños por inundaciones cubiertos por el Programa Nacional de Seguro contra Inundaciones administrado por el gobierno federal. | ||||

Fuente: Instituto de Información de Seguros (III). Consultado el 6 de marzo de 2009. www.iii.org/media/hottopics/seguros/catastrophes/.

Además de los ciclos regulares de suscripción, las condiciones del mercado externo afectan en gran medida a la industria. El impacto de la crisis financiera 2008-2009 en la industria de seguros de propiedad/accidentes se analiza en el recuadro siguiente.

La industria de la propiedad y accidentes en la recesión económica de 2008—2009

Existe una posibilidad justa de que su banco haya cambiado de nombre —quizás más de una vez— en los últimos doce meses. Dentro de un año, puede que vuelva a hacerlo. Si bien sus activos líquidos pueden estar asegurados a través de la Corporación Federal de Seguros de Depósitos (FDIC), es comprensible que tal imprevisibilidad te ponga nervioso. Muy posiblemente, usted también ha sufrido personalmente en la recesión económica. Es posible que haya perdido su trabajo, visto erosionarse las inversiones o incluso haber experimentado una ejecución hipotecaria de viviendas. Los bancos de inversión, los principales minoristas, fabricantes y empresas de muchas industrias, grandes y pequeñas, se han declarado en bancarrota, recurrido a subsidios gubernamentales o colapsado por completo. A la luz de las sombrías realidades de la recesión, sin duda has reexaminado las cosas en tu vida de las que has llegado a depender para la seguridad. Se plantea la pregunta, ¿Debería preocuparse también por los riesgos contra los que está asegurado? ¿Deberías preocuparte por tu compañía de seguros? El panorama es más optimista de lo que piensas. Lo más probable es que la aseguradora de vivienda, auto o propiedad comercial con la que estás hoy es el seguro con el que estarás mañana (si así lo deseas).

Ahora se sabe que la recesión económica 2008-2009 comenzó en diciembre de 2007. Es la recesión más larga que Estados Unidos ha experimentado desde 1981; si se extiende más allá de abril de 2009, será la recesión más larga en la historia de Estados Unidos desde la Gran Depresión. Al momento de escribir este artículo, se han perdido 3.6 millones de empleos durante el transcurso de la recesión, dejando a 12.5 millones de trabajadores estadounidenses desempleados. La Oficina de Estadísticas Laborales reportó una tasa de desempleo de 8.1 por ciento en febrero de 2009, la más alta desde noviembre de 1982. Se prevé que el desempleo alcanzará un máximo de 9 por ciento a finales de 2009. El promedio industrial Dow Jones perdió 18 por ciento de su valor y el S&P 500 disminuyó 20 por ciento como consecuencia de la caída del mercado de octubre de 2008. En 2007, 1.3 millones de propiedades estadounidenses enfrentaron una ejecución hipotecaria, un asombroso 79 por ciento más que en 2006. Esto fue solo la punta del iceberg, sin embargo, con ejecuciones hipotecarias que aumentaron 81 por ciento en 2008, que ascendieron a 2.3 millones de propiedades. Condiciones como estas han sido perjudiciales tanto para los propietarios de viviendas como para las organizaciones. Las empresas que estaban débiles al entrar en la crisis han sido diezmadas, mientras que incluso las empresas resilientes han visto disminuir las ganancias y el patrimonio neto. Con la gente sin empleos y hogares, el gasto discrecional se ha contraído considerablemente. Sin embargo, los efectos en las aseguradoras de bienes y accidentes han sido menos directos.

El segmento de propiedad/accidentes se ha visto afectado por problemas en el mercado de valores, bienes raíces y la industria automotriz principalmente. La suscripción por sí sola rara vez produce ganancias de la industria; las inversiones representan la mayor parte de los rendimientos positivos de la industria. Con las acciones duramente golpeadas por la recesión, incluso las inversiones conservadoras que suelen realizar las aseguradoras de propiedad/accidentes han registrado bajos rendimientos. Los inicios de nuevos hogares cayeron 34 por ciento entre 2005 y 2007, una disminución neta de 1.4 millones de unidades. Para las aseguradoras, esto representa ingresos perdidos en forma de primas que podrían recaudarse en nuevos negocios, que potencialmente ascienden a 1.2 mil millones de dólares. Se proyecta que los autos y camiones ligeros tengan las peores ventas de unidades en 2009 desde finales de la década de 1960 con una reducción de 6 millones de unidades. El efecto del bajo desempeño en los negocios subyacentes es menos pronunciado en las aseguradoras de automóviles que en las aseguradoras de viviendas, pero sigue siendo sustancial. Las aseguradoras de compensación laboral (a discutir en “16: Riesgos relacionados con el trabajo - Compensación laboral y compensación por desempleo”) han visto su base de exposición reducida por la alta tasa de desempleo.

Sin embargo, la industria atribuye los resultados financieros recientes más a las condiciones básicas del mercado que a la recesión económica. La combinación de un mercado blando (recordemos la discusión en “8: Mercados de seguros y regulación”) y una alta experiencia catastrófica significó una reducción en las ganancias y un crecimiento lento. Las ganancias de la industria de bienes y accidentes fueron de 5.4 mil millones en 2008, considerablemente por debajo de 61.9 mil millones en 2007. El desempeño de 2007, sin embargo, bajó ligeramente con respecto a una ganancia récord histórica de la industria en 2006. La caída de 2008 es menos notable en el contexto más amplio de las ganancias anuales históricas, que están altamente correlacionadas con los ciclos fluctuantes del mercado. A pesar de la terrible situación económica, quedan claros dos puntos importantes: la industria aseguradora, en su conjunto, opera con normalidad y continúa desempeñando la función básica de transferencia de riesgos. Las aseguradoras pueden pagar reclamos, asegurar negocios nuevos y renovados, y expandir las ofertas de productos. Los problemas en American International Group (AIG) (discutidos en “7: Operaciones de Seguros”) han sido la excepción a la regla. Los bajos préstamos, las inversiones conservadoras y la amplia supervisión regulatoria también han ayudado a las compañías de seguros a evitar los problemas a gran escala de la crisis. Todos estos factores se invirtieron en el caso de los bancos en peligro y otras instituciones financieras. Considera lo siguiente: entre enero de 2008 y el momento de redactar este artículo, se observaron cuarenta y un fallas bancarias. Esto es en comparación con cero fallas de aseguradoras de propiedad/accidentes.

Se espera que el paquete de estímulo de 787 mil millones de dólares autorizado por la American Recovery and Reinvestment Act de 2009 ayude aún más en las cosas. El programa tiene como objetivo ahorrar o crear 3.5 millones de empleos. Del estímulo, 24.1 por ciento del financiamiento se destina al gasto en infraestructura, 37.9 por ciento en ayuda directa y 38 por ciento en recortes de impuestos. Las aseguradoras no verán ninguna inyección directa de capital y prácticamente ningún beneficio indirecto de estos dos últimos componentes del paquete de estímulo. En lo que se refiere al gasto en infraestructura, sin embargo, las aseguradoras de compensación laboral serán ayudadas por el impulso en el empleo. Los considerables desembolsos en proyectos de construcción también aumentarán la demanda de seguros de propiedad comercial. La renovada confianza de los inversores en el mercado de valores también mejoraría considerablemente los rendimientos de las inversiones Así como las aseguradoras son perjudicadas indirectamente por la crisis, también se beneficiarán indirectamente de los esfuerzos de recuperación.

Por supuesto, el éxito del plan de estímulo sigue sin probarse, por lo que la industria aseguradora debe prepararse para el futuro incierto. En el clima económico actual, no se puede confiar en las inversiones como el principal impulsor de la rentabilidad de la industria que alguna vez fueron. Esto exige una disciplina aún mayor en la suscripción para que las empresas sigan siendo solventes. Con el gobierno federal asumiendo un papel inusualmente activo en la corrección de las deficiencias en el mercado, es inevitable una nueva ola de regulación. Se introducirán nuevas iniciativas de cumplimiento y se podrán eliminar las protecciones existentes. Aún así, la industria aseguradora puede estar equipada de manera única para hacer frente a estos desafíos, como lo ejemplifica la naturaleza fundamental de su negocio: la gestión de riesgos. Al practicar lo que predican, las aseguradoras pueden ser recompensadas con aislamiento de los efectos más perjudiciales de la recesión y emerger como modelos a seguir para sus compañeras instituciones financieras.

Fuentes: Dr. Robert P. Hartwig, “Crisis financiera, estímulo económico y el futuro de la industria de seguros P/C: tendencias, desafíos y oportunidades”, 5 de marzo de 2009, consultado el 9 de marzo de 2009, www.iii.org/media/presentations/sanantonio/; Departamento de Trabajo de Estados Unidos, Bureau de Estadísticas Laborales, “La situación de desempleo: febrero de 2009”, USDL 09-0224, 6 de marzo de 2009, consultado el 9 de marzo de 2009, http://www.bls.gov/news.release/archives/empsit_03062009.pdf; “LA ACTIVIDAD DE EJERCICIO DE HOJAS EN ESTADOS UNIDOS AUMENTA 75 POR CIENTO EN 2007”, RealtyTrac, 9 de enero accessed March 9, 2009, www.Realtytrac.com/ContentManagement/PressRelease. aspxd=9 &ItemID= 3988&accnt=64847; Mark Huffman, “La actividad de ejecución hipotecaria 2008 salta 81 por ciento”, ConsumerAffairs.com, 15 de enero de 2009, consultado el 9 de marzo de 2009, http://www.consumeraffairs.com/news0...ure_jumps.html.

Condiciones del mercado de vida/salud

Los mercados de seguros de vida y salud no muestran ciclos de suscripción similares. Como viste en “7: Operaciones de Seguros”, la actividad inversora de la industria vida/salud es diferente a la del segmento de propiedad/accidentes. En los últimos años, el enfoque ha pasado del seguro de vida tradicional a la suscripción de anualidades (explicado en “21: Gestión del Riesgo de Longevidad Individual y Basado en el Empleo”). Las primas netas para las aseguradoras de vida/salud aumentaron 5.7 por ciento a $616.700 millones y los ingresos de inversión aumentaron 4.9 por ciento a $168.2 mil millones en 2007.Instituto de Información de Seguros (III), Libro de Datos de Seguros 2009, 19. No obstante, en los últimos años, muchas compañías de seguros de vida han invertido en valores respaldados por hipotecas con impacto en su estructura de capital, como se detalla en “Las inversiones problemáticas y la crisis crediticia” de “7: Operaciones de seguros”. Estas inversiones y los efectos de la recesión provocaron una serie de problemas para la industria de la vida/salud en 2008 que han continuado en 2009. Leerá sobre este tipo de temas en “La industria de la vida/salud en la recesión económica de 2008—2009” de “19: Gestión del riesgo de mortalidad - Seguro de vida individual y seguro de vida grupal”. Al momento de escribir este capítulo, el Wall Street Journal informó (el 12 de marzo de 2009) que las aseguradoras de vida “están siendo arrastradas por la caída de los mercados y esperan que un salvavidas del gobierno sea inminente” Scott Patterson y Leslie Scism, “The Next Big Resallout Decision: Insurers”, Wall Street Journal, 12 de marzo de 2009, A1.

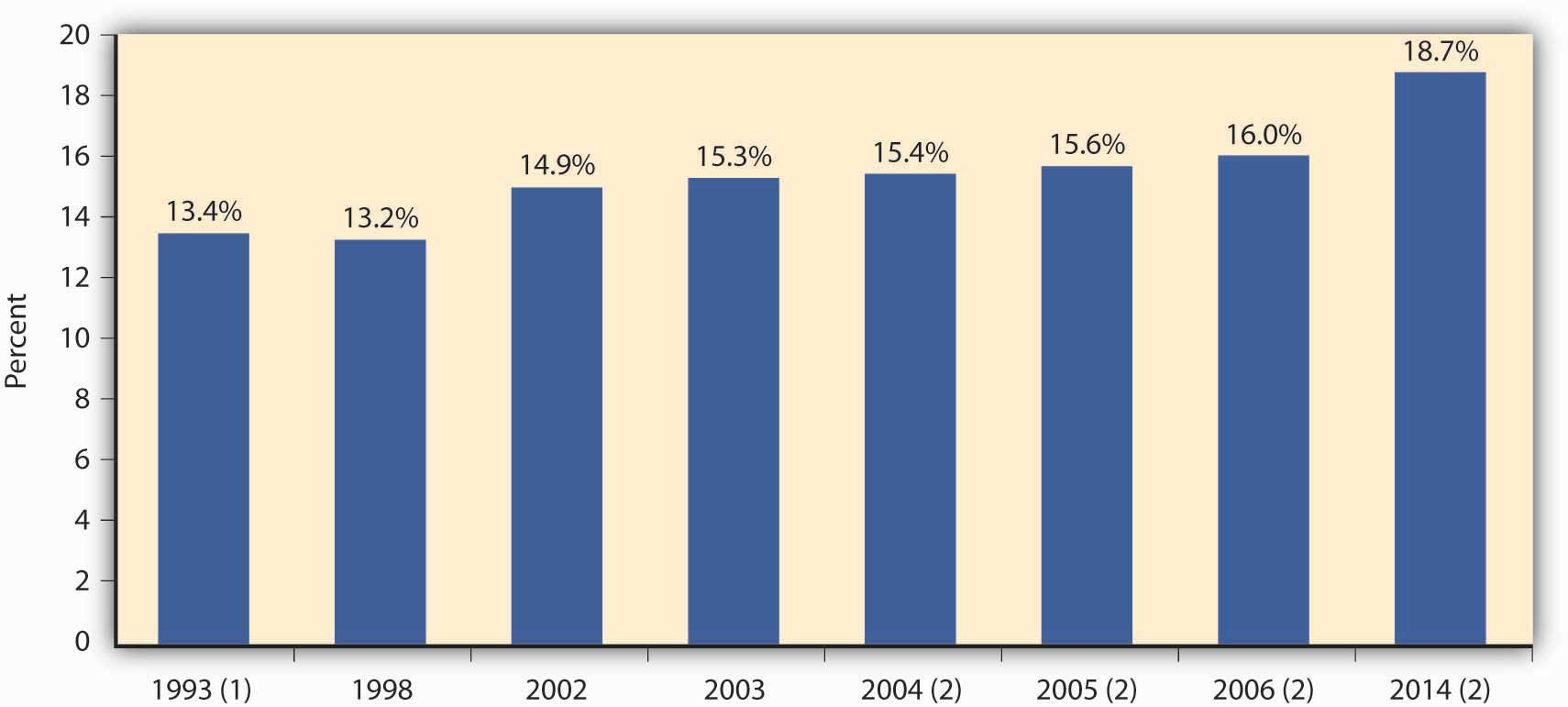

El seguro de salud consiste en la cobertura de gastos médicos, discapacidad y atención a largo plazo (todos cubiertos en “22: Empleo y Gestión del Riesgo de Salud Individual”). La figura \(\PageIndex{2}\) muestra cómo los gastos del seguro médico aumentaron como porcentaje del producto interno bruto en 2006 a 16 por ciento. Se proyecta que los gastos aumenten a 18.7 por ciento en 2014. En 2007, las primas totales del seguro médico ascendieron a 493 mil millones.Instituto de Información de Seguros (III), Libro de Datos de Seguros 2009, 23. Al igual que con los seguros de vida, el énfasis en la oferta de productos en el segmento de salud ha visto una transición en el tiempo en respuesta a las actitudes y necesidades cambiantes de los consumidores. El año 1993 marca el inicio del cambio hacia los planes de atención gestionada, cuyas características se vuelven a discutir en “22: Empleo y Gestión de Riesgos Individuales en Salud”.

A pesar de la revolución de la atención administrada de la década de 1990, los costos de la atención médica continuaron aumentando sin ningún alivio a la vista.Ron Panko, “Selección saludable: menos de una década después de que la revolución de la atención administrada comenzara en serio, nuevos estilos de planes de salud están en el mercado. Los proponentes los ven como la siguiente tendencia importante en los seguros de salud”, Best's Review, junio de 2002. El papel de las aseguradoras de salud en la influencia de las decisiones de los asegurados respecto al tratamiento médico ha sido tema de controversia durante muchos años en Estados Unidos. Algunos estadounidenses evitan buscar atención médica debido a los altos costos de atención médica y su incapacidad para pagar el seguro. Estos y otros temas han motivado los esfuerzos de reforma del seguro médico, los más recientes de los cuales se han originado con el nuevo presidente Barack Obama. Para una discusión en profundidad, vea “¿Cuál es la compensación entre los costos y beneficios de la atención médica?” en “22: Empleo y Gestión de Riesgos Individuales en Salud”.

1) Marca el inicio del turno a la atención administrada. (2) Proyectada.

Fuente: Instituto de Información de Seguros por los Centros de Servicios de Medicare y Medicaid, Oficina del Actuario; Departamento de Comercio de Estados Unidos, Oficina de Análisis Económico y Oficina del Censo.

Las Organizaciones de Reaseguros y el Mercado

Los reaseguradores, por la naturaleza de su negocio, sufren en mayor medida cuando las catástrofes golpean. Este hecho requiere una mejor comprensión no sólo de las operaciones de reaseguro descritas en “7: Operaciones de Seguros” sino también de los mercados globales de reaseguros y sus actores.

Las diez principales compañías de reaseguros por primas brutas devengadas para 2007 se presentan en el Cuadro 8.3. El reaseguro es un negocio internacional por necesidad. El crecimiento mundial de las exposiciones jumbo, como flotas de aviones de gran cuerpo, superpetroleros y plataformas de perforación en alta mar, crea el potencial de pérdidas de cientos de millones de dólares en un solo evento. Ninguna aseguradora quiere este tipo de pérdidas en su cuenta de resultados y balance general. Un mecanismo para difundir estos riesgos enormes entre las aseguradoras es el mercado internacional de reaseguros.

Como puede ver en la Tabla 8.3, la mayoría de las reaseguradoras más grandes tienen su sede en Europa. Los dos últimos de la lista están en Bermudas, un mercado emergente en crecimiento para el reaseguro. La industria aseguradora de Bermudas tenía 146 mil millones de dólares en activos totales en 2000, según el Registro de Sociedades de Bermuda. Las aseguradoras acuden en masa a Bermudas porque es un paraíso fiscal sin impuestos sobre ingresos, retenciones, ganancias de capital, primas o ganancias. También tiene un ambiente regulatorio amigable, talento de la industria y muchos otros reaseguradores. Después del 11 de septiembre, una nueva ola de reaseguradores inició en Bermudas ya que los reaseguradores existentes perdieron su capacidad. Estos reaseguradores han sufrido desde entonces pérdidas sustanciales como consecuencia de los catastróficos huracanes de 2004 y 2005. David Hilgen, “Bermuda Bound—Bermuda: Seguros Oasis en el Atlántico” y “Bermuda Bound—The New Bermudians”, Best's Review, marzo de 2002.

| Empresa | País | Primas Netas de Reaseguro Escritas (Millones de $) |

|---|---|---|

| Munich Re Co. | Alemania | 30,292.9 |

| Swiss Re Co. | Suiza | 27,706.6 |

| Berkshire Hathaway | Estados Unidos | 17,398.0 |

| Hannover Rueckversicherung AG | Alemania | 10,630.0 |

| Lloyd's | Reino Unido | 8,362.9 |

| SCOR SE | Francia | 7,871.7 |

| Reaseguros Group of America, Inc. | Estados Unidos | 4,906.5 |

| Transatlantic Holdings, Inc. | Estados Unidos | 3,952.9 |

| Everest Reaseguro Co. | Bermudas | 3,919.4 |

| PartnerRe Ltd. | Bermudas | 3,757.1 |

Fuente: Instituto de Información de Seguros (III). El libro de hechos del seguro 2009, p. 42.

Conclusiones clave

En esta sección estudiaste lo siguiente:

- Los mercados de seguros se describen como duros o blandos dependiendo de la experiencia de pérdida.

- Los ciclos de mercado son cíclicos y están indicados por la relación combinada de la industria.

- Los ciclos de mercado influyen en los estándares de suscripción.

- Diferentes líneas de negocio tienen diferentes niveles de relación combinada de equilibrio para medir su rentabilidad.

- Los reaseguradores sufren pérdidas exponencialmente mayores en caso de catástrofe, por lo que operan a nivel internacional para reducir cargas fiscales y obligaciones regulatorias.

Preguntas de Discusión

- Entre los mercados de seguros líderes en el mundo, ¿qué países son los más grandes en primas de vida y cuáles son los más grandes en primas de propiedad/accidentes?

- Explicar el ciclo de suscripción. ¿Qué lo causa? ¿Cuándo habría un mercado duro? ¿Cuándo habría un mercado blando?

- Los corredores de seguros estuvieron muy ocupados en el otoño de 2008, ya que los problemas de AIG se hicieron de conocimiento público. También hubo especulaciones de que los mercados de propiedad/siniestros se estaban volviendo duros como consecuencia de la crisis crediticia y los problemas con los valores respaldados por hipotecas. ¿Qué son los mercados duros? ¿Por qué habría tales especulaciones? Explicar en términos de los ciclos de suscripción y la relación de equilibrio combinado para cada línea de seguro.

- ¿Por qué el mercado mundial de reaseguros se volvió duro en 2001?