15.4:Política de Responsabilidad General Comercial y Política de Responsabilidad Comercial Paraguas

- Page ID

- 65688

Objetivos de aprendizaje

En esta sección elaboramos soluciones de seguros de responsabilidad comercial:

- Las cinco secciones de la póliza de responsabilidad general comercial (CGL)

- Características de la póliza de responsabilidad civil comercial

Política de Responsabilidad General Comercial

Como se discute en “12: La gestión del riesgo de responsabilidad”, los negocios tienen una amplia variedad de exposiciones de responsabilidad. Muchos de estos son asegurables a través de la CGL.

Formato de Política CGL

El formato del CGL es muy similar al del BPP y BIC. El contrato CGL incluye lo siguiente:

- Formulario de declaración CGL

- Formulario de cobertura CGL

- Cualquier endoso apropiado, como la exclusión de molde

El propio CGL se compone de las siguientes cinco secciones:

- Coberturas

- Quién es un asegurado

- Límites del seguro

- Condiciones CGL

- Definiciones

La cobertura está disponible en caso de ocurrencia o sobre una base de reclamos. La base de reclamos es una póliza que limita el periodo en el que deben realizarse las reclamaciones por lesiones. Bajo dicho programa, las reclamaciones por lesiones ocurridas hace treinta años no pueden ser cubiertas. El reclamo debe ser presentado (hecho) durante el periodo de cobertura por lesiones que ocurran durante el mismo periodo o el tiempo retroactivo designado. Esta limitación es el resultado de que las aseguradoras tienen que pagar por lesiones por asbesto que ocurrieron años antes de que se descubriera el resultado de la exposición. Las aseguradoras que brindaban cobertura por esas lesiones hace treinta años estaban obligadas a pagar independientemente de cuándo se hicieron las reclamaciones. Las reclamaciones por lesiones imprevistas pasadas no se incluyeron en el desarrollo de pérdidas (discutido en “7: Operaciones de seguros”) y causaron importantes pérdidas inesperadas a la industria aseguradora. Si se elige la opción de reclamos, se incorpora a la póliza una sexta sección, la disposición de periodos extendidos de reporte.

Coberturas

El CGL proporciona tres tipos de cobertura:

- Responsabilidad por lesiones corporales y daños patrimoniales

- Responsabilidad por lesiones personales y publicitarias

- Pagos médicos

Cada cobertura implica su propio acuerdo asegurador y conjunto de exclusiones. Cada uno también proporciona un límite distinto de seguro, aunque puede aplicarse un límite agregado a la suma de todos los costos de cada cobertura para el período de póliza. También se aplican otros agregados, como se discute en la sección de límites de políticas a continuación.

Cobertura A: Responsabilidad por lesiones corporales y daños a la propiedad

El CGL brinda cobertura de peligros abiertos para las responsabilidades del asegurado por lesiones corporales o daños patrimoniales experimentados por otros. Las lesiones corporales o daños patrimoniales deben surgir de un suceso, que es “un accidente, incluyendo la exposición continua o repetida a sustancialmente las mismas condiciones generales nocivas”. Si la póliza de responsabilidad general comercial es una póliza hecha por reclamos, el evento que causa la responsabilidad debe tener lugar después de una fecha retroactiva designada, y se debe realizar una reclamación por daños durante el período de la póliza. Bajo la póliza de reclamos, se cubre la responsabilidad del asegurado (asumiendo que no hay otras exclusiones aplicables) si el evento que causa la responsabilidad ocurre después de alguna fecha retroactiva especificada y la reclamación de pago por parte del demandante se realiza dentro del período de la póliza. Esto difiere de una póliza de ocurrencia, que cubre la responsabilidad por eventos que ocurren dentro del período de póliza, independientemente de cuándo el demandante haga una reclamación. La póliza de reclamos puede disminuir la incertidumbre de la aseguradora sobre los posibles pagos futuros porque el lapso de tiempo entre los pagos de primas y los pagos por pérdidas generalmente es menor con las reclamaciones hechas que con la ocurrencia.

Si se compra la póliza de reclamos, se debe definir una fecha retroactiva. Además, se debe incluir un periodo de reporte extendido para que la póliza sea legal. El periodo de reporte extendido se aplica si se cancela una póliza hecha por reclamos y brinda cobertura para reclamos presentados después de que el período de póliza haya expirado por eventos ocurridos entre la fecha retroactiva y el final del período de póliza. Un ejemplo se muestra en la Tabla 15.3. El formulario estándar de reporte extendido es muy limitado, por lo que los asegurados pueden comprar extensiones adicionales.

|

Asumir una póliza comprada el 1 de enero de 1990, que proporciona $1,000,000 por ocurrencia de cobertura de reclamos con fecha retroactiva del 1 de enero de 1988, y un período de póliza de un año. Asumir además que la póliza fue cancelada el 31 de diciembre de 1990, y que el asegurado adquirió un periodo de reporte extendido de un año. Se producen las siguientes pérdidas: |

|||

| Monto | Fecha de la lesión | Fecha de Reclamación | Responsabilidad del Asegurador |

| $100,000 | 15/3/88 | 15/3/89 | −0El reclamo precede al periodo de cobertura. No existe cobertura bajo esta póliza. |

| $100,000 | 15/3/88 | 3/15/90 | 100,000El evento sigue a la fecha retroactiva y la reclamación se presenta durante el periodo de póliza. |

| $100,000 | 3/15/90 | 15/3/91 | 100,000El suceso sigue a la fecha retroactiva y la reclamación se presenta en el periodo extendido del informe. |

| $100,000 | 3/15/90 | 15/3/92 | −0La reclamación sigue al final del periodo del informe. |

| $100,000 | 15/3/91 | 15/3/91 | −0A pesar de que el reclamo se presenta dentro del periodo extendido del reporte, el evento ocurre. |

Se introdujo la póliza de reclamos (primero en el seguro de mala praxis médica, luego en otras pólizas) en respuesta a una mayor incertidumbre sobre pasivos futuros. Como se explicó anteriormente, una póliza de ocurrencia podría venderse hoy, y la responsabilidad asociada a ella podría determinarse treinta años después o más. Con las cambiantes normas legales y sociales, la incapacidad de las aseguradoras de sentirse seguras con sus estimaciones de pasivos finales (a efectos de fijación de precios) les llevó a desarrollar la cobertura hecha por siniestros.

Las lesiones corporales (BI) se definen como lesiones corporales, enfermedades o enfermedades sufridas por una persona, incluida la muerte resultante de cualquiera de estas en cualquier momento. El daño a la propiedad (PD) se define como (a) lesiones físicas a bienes corporales, incluyendo toda pérdida resultante de uso de esos bienes, o (b) pérdida de uso de bienes corporales que no resulten lesionados físicamente.

Además de cubrir la responsabilidad de un asegurado por lesiones corporales o daños patrimoniales, la aseguradora se compromete a defenderse de demandas que reclamen tales lesiones. El costo de la defensa se proporciona además de los límites de seguro disponibles para el pago de liquidaciones o sentencias, como lo es el pago de intereses que devengan tras la entrada de la sentencia contra el asegurado. El asegurador, sin embargo, tiene el derecho general de resolver cualquier demanda que estime conveniente. Además, la obligación del asegurador de defenderse de la responsabilidad termina cuando ha pagado sus límites por alguna de las coberturas en liquidaciones o sentencias.

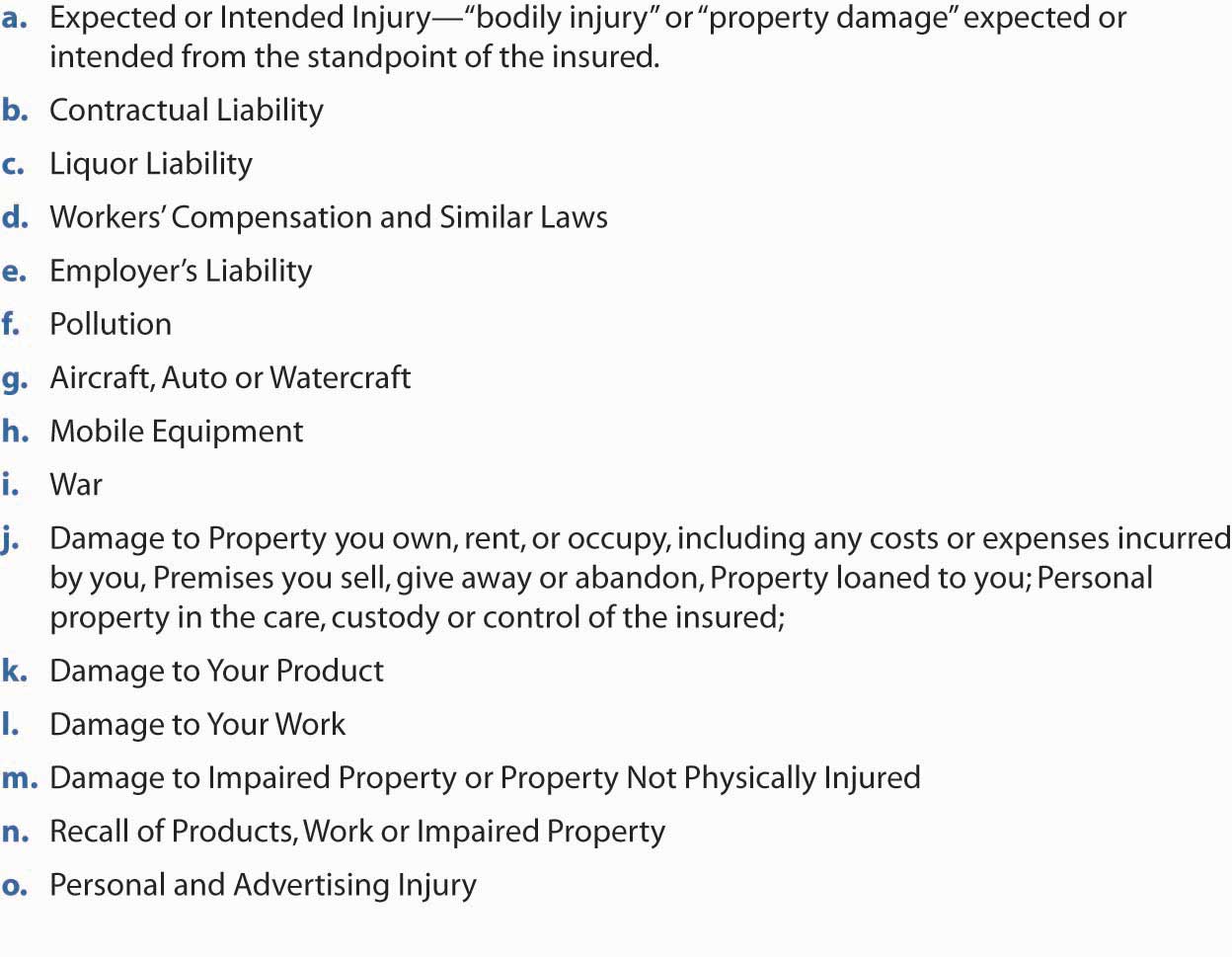

Hasta el momento, esta cobertura suena extremadamente amplia, y lo es. Una larga lista de exclusiones, sin embargo, define la cobertura de manera más específica. La figura\(\PageIndex{1}\) proporciona la lista de exclusiones.

Figura

\(\PageIndex{1}\): Exclusiones a la Cobertura A Responsabilidad por Lesiones Corporales y

Daños Patrimoniales en la

Política de Responsabilidad General Comercial ISO

Figura

\(\PageIndex{1}\): Exclusiones a la Cobertura A Responsabilidad por Lesiones Corporales y

Daños Patrimoniales en la

Política de Responsabilidad General Comercial ISOPodemos discutir las exclusiones en la medida en que se relacionan con las cuatro razones generales de las exclusiones, como se presentó anteriormente. Varias se relacionan con situaciones que pueden ser no fortuitas. La exclusión (a), que niega la cobertura por daños causados intencionalmente, limita claramente los eventos no fortuitos. La exclusión (b), una exclusión de responsabilidad contraída contractualmente, también podría considerarse un hecho no fortuito porque el asegurado optó por celebrar el contrato correspondiente. La responsabilidad por contaminación (exclusión f), así mismo, puede derivarse de actividades que se sabía que eran peligrosas. El daño a los productos o trabajos propios del asegurado (exclusiones k y l) indica que la aseguradora no está dispuesta a proporcionar una garantía de producto para cubrir la mala mano de obra del asegurado, una situación controlable.

Una serie de exclusiones están destinadas a estandarizar el riesgo y/o limitar la cobertura duplicada cuando existe o debería existir otra cobertura. La responsabilidad por bebidas alcohólicas (exclusión c), por ejemplo, no es estándar entre los asegurados. Las entidades con exposición a licores deben adquirir una cobertura separada para protegerse contra ella. De igual manera, sabemos que la compensación laboral y la responsabilidad patronal (exclusiones d y e) están cubiertas por contratos especializados. También existen pólizas separadas para autos, aeronaves, embarcaciones y equipos móviles (exclusiones g y h) porque estos riesgos no serán estándar para organizaciones con exposiciones similares de responsabilidad general.

También se excluye la categoría de bienes propiedad de o en el cuidado, custodia y control del asegurado (exclusión m). Estas exposiciones se manejan mejor en una póliza de seguro de propiedad, en parte porque el asegurado no puede ser responsable ante sí mismo por daños, y en parte porque el daño debe cubrirse sea o no causado por el descuido del asegurado.

Algunas exclusiones se aplican por el potencial catastrófico de ciertas situaciones. Además de la posible ocurrencia no fortuita de pérdidas por contaminación, los posibles daños son catastróficos. Las estimaciones de costos para limpiar sitios de desechos peligrosos en Estados Unidos ascienden a los cientos de miles de millones de dólares, como se discute en “12: La gestión del riesgo de responsabilidad”. De igual manera, es probable que las lesiones relacionadas con la guerra (exclusión i) afecten a miles, posiblemente cientos de miles de personas simultáneamente.

El riesgo de guerra prácticamente define catástrofe porque afecta a tantas personas de una sola situación, no muy diferente a un retiro de producto (exclusión n). La mayoría de los fabricantes producen decenas de miles de productos en cada lote. Si es necesario retirar el mercado, el lote completo generalmente se ve afectado. Esta situación también tiene algún elemento de no fortuidad, en el sentido de que el asegurado tiene cierto control para decidir sobre un retiro del mercado, aunque se dispone de una cobertura separada limitada para esta exposición. Un ejemplo memorable ocurrió cuando Johnson & Johnson recordó todos sus productos Tylenol luego de la manipulación letal de varias cajas. A pesar de que Johnson & Johnson emprendió el retiro para evitar lesiones futuras (y posible responsabilidad), su aseguradora negó la cobertura de los costos de retiro. Los asegurados pueden comprar un endoso para retirar el producto.

Otra exclusión es la exclusión de hongos y bacterias. CGL tiene una exclusión de moho que se aplica solo a lesiones corporales y daños a la propiedad. El refrendo establece que queda excluido el pago de responsabilidad por lo siguiente:

- “Lesiones corporales” o “daños a la propiedad”, que no habrían ocurrido, en su totalidad o en parte, sino por la inhalación, ingestión, contacto, exposición, existencia o presencia de cualquier “hongo” o bacteria en o dentro de un edificio o estructura, incluyendo su contenido, independientemente de si alguna otra causa, evento, material o producto contribuyó simultáneamente o en cualquier secuencia a dicha lesión o daño

- Cualquier pérdida, costo o gasto derivado de la disminución, prueba , monitoreo, limpieza, remoción, contención, tratamiento, desintoxicación, neutralización, remediación o eliminación de, o de cualquier manera responder o evaluar los efectos de “hongos” o bacterias, por cualquier asegurado o por cualquier otra persona o EntidadISO Commercial General Liability Coverage Form CG 00 0110 01. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso.

Cobertura B—Responsabilidad por Lesiones Personales y Publicitarias

La Cobertura A brinda protección contra lesiones físicas o daños debidos a las actividades del asegurado. A pesar de las muchas exclusiones, brinda una amplia cobertura para locales, productos, trabajos terminados y otros pasivos. No brinda protección, sin embargo, contra las responsabilidades derivadas de lesiones no físicas. La cobertura B sí brinda esa protección. La política establece,

“Vamos a pagar aquellas sumas que el asegurado queda legalmente obligado a pagar como daños por 'lesiones personales y publicitarias' a las que aplica este seguro. Tendremos el derecho y el deber de defender al asegurado contra cualquier 'demanda' que busque esos daños. No obstante, no tendremos obligación alguna de defender al asegurado contra cualquier 'demanda' que busque daños por 'lesiones personales y publicitarias' a las que no aplique este seguro. Podemos, a nuestra discreción, investigar cualquier delito y resolver cualquier reclamo o 'demanda' que pueda result.ISO Formulario de Cobertura de Responsabilidad General Comercial CG 00 0110 01. Incluye material protegido por derechos de autor de Insurance Services Office, Inc., con su permiso”.

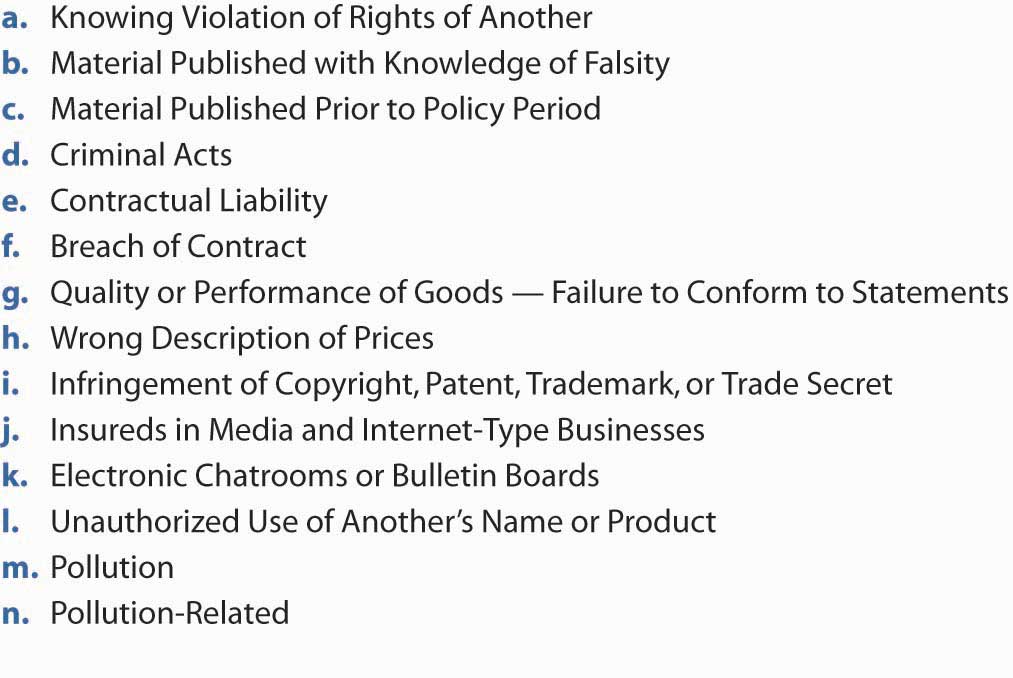

Las exclusiones para Cobertura B, Responsabilidad por Lesiones Personales y Publicitarias, se enumeran en la Figura\(\PageIndex{2}\).

Las exclusiones eliminan los actos intencionales (actos no accidentales), los hechos ocurridos antes del inicio de la cobertura, los actos delictivos y la responsabilidad contractual. También se excluyen las declaraciones falsas y el incumplimiento de declaraciones e infracciones a los derechos de autor y marcas registradas. Al igual que en otras coberturas, se excluyen las salas de chat electrónicas y los negocios de Internet (ver “12: La Gestión del Riesgo de Responsabilidad”). En este contexto, los asegurados en los negocios de Internet y medios están completamente excluidos de la cobertura B bajo la política CGL de 2001. La exclusión particular del uso no autorizado del nombre y producto de otra persona también se señaló en “12: La gestión del riesgo de responsabilidad”. Debido a que la contaminación y los riesgos relacionados con la contaminación se consideran catastróficos, también se excluyen.

Figura

\(\PageIndex{2}\): Exclusiones a la Cobertura B—Responsabilidad por Lesiones Personales y

Publicitarias en la Póliza de

Responsabilidad General Comercial ISO

Figura

\(\PageIndex{2}\): Exclusiones a la Cobertura B—Responsabilidad por Lesiones Personales y

Publicitarias en la Póliza de

Responsabilidad General Comercial ISOCobertura C—Pagos Médicos

Hemos discutido la cobertura de pagos médicos tanto en las pólizas de propietarios de viviendas como de automóviles. La cobertura de pagos médicos de CGL es similar a lo que se encuentra en la póliza de propietarios de viviendas. Proporciona el pago de primeros auxilios; tratamiento médico y odontológico necesario; y servicios de ambulancia, hospital, enfermería profesional y servicios funerarios a personas distintas del asegurado. El propósito es pagar estos montos a personas lesionadas en las instalaciones del asegurado o por las operaciones del asegurado, independientemente de su culpa. Es decir, la cobertura de pagos médicos no es una protección de responsabilidad civil.

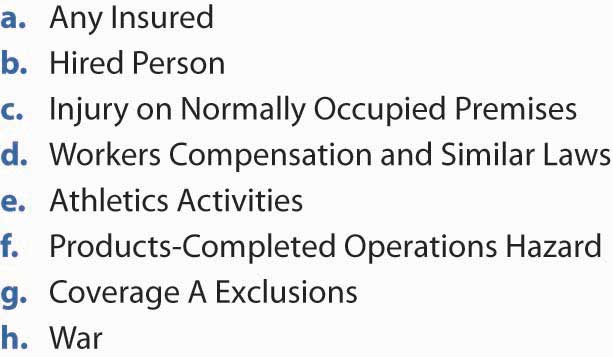

La cobertura de pagos médicos no está destinada a proporcionar seguro de salud al asegurado ni a ningún empleado del asegurado (ni a cualquier persona elegible para compensación laboral). Tampoco duplicará la cobertura proporcionada en otras secciones de la CGL ni cumplirá donde la Cobertura A excluya la protección. También se excluye la guerra. En la Figura \(\PageIndex{3}\) se proporciona una lista de exclusiones a la Cobertura C.

Figura

\(\PageIndex{3}\): Exclusiones a la Cobertura C—Pago Médico en la Póliza de Responsabilidad General Comercial

ISO

Figura

\(\PageIndex{3}\): Exclusiones a la Cobertura C—Pago Médico en la Póliza de Responsabilidad General Comercial

ISOPagos Complementarios

Los pagos complementarios son por lesiones corporales, daños a la propiedad y cobertura de lesiones personales. El asegurador paga el reclamo o demanda, el costo de los bonos de hasta 250 dólares, todos los gastos por investigaciones que realiza, y “todos los gastos razonables en que incurra el asegurado”. Siempre y cuando se cumpla la lista de condiciones que se detalla en la póliza, la aseguradora paga todos los honorarios de abogados en los que incurra en la defensa del asegurado. La obligación de defender y pagar los honorarios de abogados y los gastos de litigio necesarios como pagos complementarios termina cuando la aseguradora haya alcanzado el límite de seguro aplicable en el pago de sentencias o liquidaciones.

¿Quién es un Asegurado?

La fracción II de la CGL es muy específica y detallada en la definición de cuya responsabilidad está cubierta. Los siguientes son asegurados:

- Un individuo

- Una sociedad o empresa conjunta

- Una sociedad de responsabilidad limitada

- Una organización que no sea una sociedad, una empresa conjunta o una sociedad de responsabilidad limitada

- Un fideicomiso

También están asegurados los trabajadores voluntarios del negocio. No obstante, ninguno de los empleados o voluntarios están asegurados por lesiones corporales o lesiones personales y publicitarias al asegurado o daños a bienes que sean de su propiedad u ocupación por el asegurado.

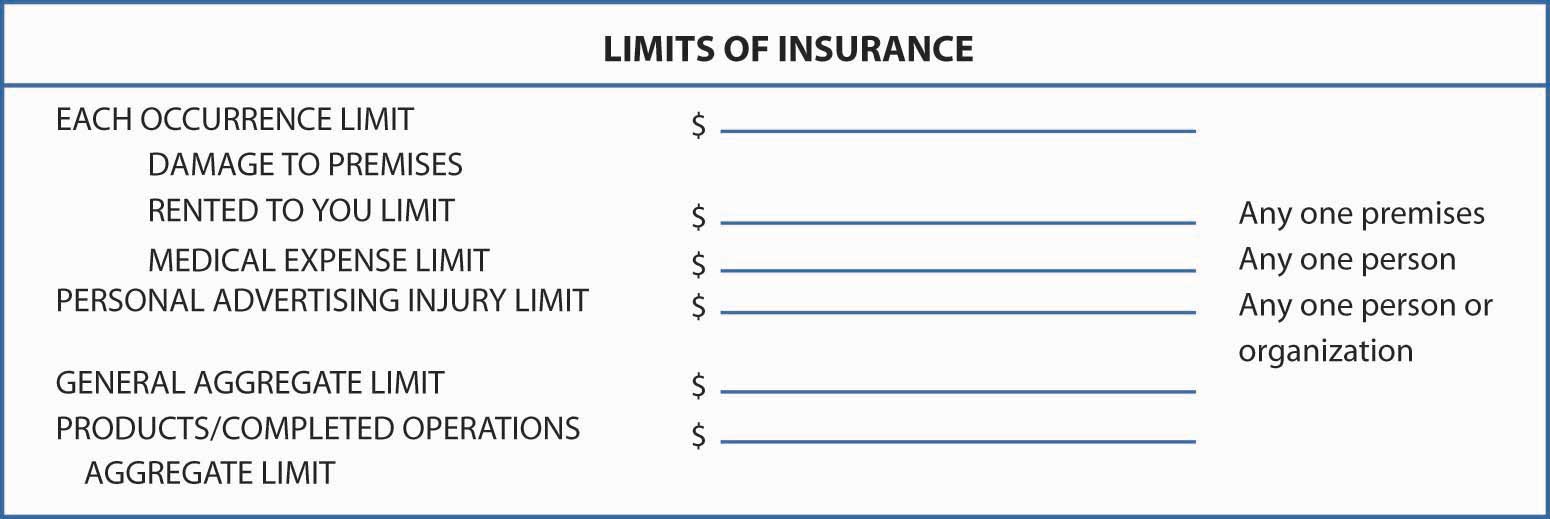

Límites de Seguros

Los límites del seguro, como ya sabéis, definen la máxima responsabilidad de la aseguradora en situaciones especificadas. Una porción de la declaración para CGL se muestra en la Figura \(\PageIndex{4}\).

Figura

\(\PageIndex{4}\): Sección de la Página ISO de

Declaración de Responsabilidad General Comercial ((Muestra)) Fuente: ISO Commercial General

Liability Coverage Form CG 00 0110 01. Incluye

material protegido por derechos de autor de Insurance Services Office, Inc., con su

permiso.

Figura

\(\PageIndex{4}\): Sección de la Página ISO de

Declaración de Responsabilidad General Comercial ((Muestra)) Fuente: ISO Commercial General

Liability Coverage Form CG 00 0110 01. Incluye

material protegido por derechos de autor de Insurance Services Office, Inc., con su

permiso. La póliza aclara los límites del seguro que se muestran en las declaraciones y las reglas aplicables. El límite general agregado es el que más paga la aseguradora por la suma de

- gastos médicos bajo Cobertura C, más

- daños bajo la Cobertura A, excepto los daños debidos a “ lesiones corporales” o “daños a la propiedad” incluidos en el “peligro de operaciones con productos completados”, más

- daños bajo Cobertura B

Los límites se pagan independientemente del número de asegurados, reclamos realizados o demandas interpuestas, o personas u organizaciones que hagan reclamos o interpongan demandas. Los límites se aplican por separado a cada periodo anual consecutivo.

Condiciones CGL

Al igual que todas las demás pólizas, el CGL incluye una amplia sección de condiciones, principalmente delineando los deberes del asegurado y asegurador. La subrogación, otros seguros, la acción adecuada en caso de pérdida, y disposiciones similares se detallan en el apartado de condiciones.

Definiciones

Es posible que las palabras utilizadas en las pólizas de seguros no tengan la misma interpretación que cuando se usan en otros documentos o conversaciones. Para precisar su intención, las aseguradoras definen términos significativos (recuerde que el seguro es un contrato de adhesión, por lo que las ambigüedades se leen de la manera más favorable para el asegurado). Ya se han discutido algunos términos definidos en la CGL, incluyendo “lesiones corporales”, “daños a la propiedad”, “lesiones personales”, “lesiones publicitarias” y “ocurrencia”. En total, en el CGL se definen veintidós términos. Al igual que el resto de la póliza, una interpretación completa de la cobertura requiere leer y analizar estas definiciones. Los problemas que surgen de la interpretación de la redacción de la política CGL se discuten en la casilla “Límites de responsabilidad: ¿Un evento o dos?”

Política de Responsabilidad Civil Comercial

Hoy en día, $1,000,000 de cobertura de responsabilidad civil, el límite estándar para un CGL, es insuficiente para muchos negocios. Además, los pasivos distintos de los cubiertos por la CGL pueden ser de importancia significativa para una empresa. Para obtener montos adicionales y un alcance más amplio de cobertura, una empresa puede adquirir una póliza de responsabilidad civil comercial paraguas.

La póliza de responsabilidad general proporciona cobertura excesiva sobre el seguro subyacente. A excepción de los riesgos excluidos, también proporciona excedentes por encima de un monto determinado, como $25,000, para el cual no hay cobertura subyacente. Por lo general, se requiere tener montos específicos de cobertura subyacente, como el CGL con un límite de $1,000,000 y un seguro de automóvil con el mismo límite. Cuando ocurre una pérdida, los contratos básicos pagan dentro de sus límites y luego la póliza paraguas paga hasta agotar sus límites. Si no hay cobertura subyacente para una pérdida cubierta por el paraguas, usted paga los primeros $25,000 (o lo que sea la retención especificada), y la aseguradora general paga el exceso.

La póliza general cubre lesiones corporales, daños a la propiedad, lesiones personales y responsabilidad por lesiones publicitarias, similar a lo que se proporciona en el CGL. La cobertura de gastos médicos no está incluida. Los límites de cobertura, sin embargo, pretenden ser bastante altos, y las exclusiones no son tan extensas como las que se encuentran en la CGL. La mayoría de las empresas consideran que la cobertura de responsabilidad civil general es una parte esencial de sus operaciones de gestión

Conclusiones clave

En esta sección estudiaste el componente de responsabilidad general comercial del CPP y la opción de responsabilidad paraguas:

- El formato CGL es similar al BPP y BIC; consiste en el formulario de declaración, formulario de cobertura y cualquier endoso.

- Cinco secciones conforman el CGL: coberturas, quien es un asegurado,

límites de seguro, condiciones y definiciones.

- Las coberturas están disponibles sobre una base de ocurrencia o reclamación por lesiones corporales y daños a la propiedad, lesiones personales y publicitarias, y pagos médicos, cada uno sujeto a muchas exclusiones.

- Los asegurados pueden ser un individuo, una asociación/empresa conjunta, una sociedad de responsabilidad limitada, otra organización o un fideicomiso.

- Los límites del seguro proporcionan aclaración para los límites que se muestran en las declaraciones y reglas aplicables de la siguiente manera: pagados independientemente del número de asegurados, reclamos realizados, demandas interpuestas, o personas/organizaciones que hacen reclamos o interponen demandas.

- Condiciones esbozan los deberes del asegurado y del asegurador.

- Definiciones describe cualquier término de política entre comillas.

- Los límites estándar para CGL pueden ser inadecuados para muchas empresas.

- La póliza de responsabilidad civil general proporciona cobertura en exceso por encima y más allá del seguro subyacente.

- La póliza paraguas tiene las mismas coberturas que la CGL excepto gastos médicos.

Preguntas de Discusión

- Dar un ejemplo de gastos que serían cubiertos por cada una de las tres coberturas CGL.

- ¿Qué responsabilidad tiene una aseguradora CGL con respecto a los gastos de litigio por una demanda que, de ser perseguida con éxito por el demandante, resultaría en el pago de daños en los términos de la póliza?

- ¿En qué se diferencia las lesiones personales de las lesiones corporales?

- ¿Quién necesita una póliza de responsabilidad general? ¿Por qué?

- Supongamos que la tienda de mascotas Baker-Leetch tiene un CGL con un límite agregado de

$1,000,000. La política comienza el 1 de julio de 2008 y

termina el 30 de junio de 2009.

- Si se formulan reclamaciones, la fecha retroactiva es el 1 de julio de 2007, y se aplica un periodo de reporte extendido de un año. Tanto en escenarios de ocurrencia como de siniestros, ¿se cubrirían las siguientes pérdidas? La tienda de mascotas vendió un jerbo enfermo en agosto de 2007. El jerbo finalmente infectó a los veinte gatos y perros del dueño (mantenidos con fines de reproducción), quienes murieron todos. El propietario presentó una demanda contra Baker-Leetch en septiembre de 2008. ¿Y si la demanda se presentó en septiembre de 2009? ¿Septiembre de 2010?

- La tienda de mascotas brindó adiestramiento canino en julio de 2008 y garantizó los resultados del entrenamiento. En diciembre de 2008, uno de los perros entrenados atacó a un cartero, ocasionando lesiones graves. El cartero inmediatamente demandó a Baker-Leetch.

- La tienda de mascotas vendió un gato raro y caro inoculado en octubre de 2008. El gato contrajo una enfermedad en octubre de 2009 que no habría ocurrido si el animal realmente hubiera sido inoculado adecuadamente. Los propietarios demandaron en diciembre de 2009.