16.2: Leyes y beneficios de compensación laboral

- Page ID

- 65531

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivo de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- Historia de la compensación laboral

- Promulgación legal de compensación laboral

- Beneficios proporcionados bajo compensación laboral

Cada estado y ciertas otras jurisdicciones, como el Distrito de Columbia y otros territorios de Estados Unidos, tienen un sistema de compensación para trabajadores para hacer cumplir una serie de leyes estatales que requieren que los empleadores paguen a los trabajadores por sus lesiones y enfermedades relacionadas con el trabajo sin relación con quien causó la lesión o enfermedad.

Historia y Propósito

En el siglo XIX, antes de la implementación de las leyes de compensación laboral en los Estados Unidos, rara vez se pagaba a los empleados por lesiones relacionadas con el trabajo. Una barrera importante para el pago era que un trabajador tenía que demostrar que una lesión era culpa de su patrón para recuperar los daños y perjuicios. El empleado típico se mostró reacio a demandar a su patrón por temor a perder el empleo. Por la misma razón, los compañeros de trabajo generalmente se negaron a declarar a nombre de un colega lesionado sobre las circunstancias que rodearon un accidente. Si el empleado lesionado no podía probar la culpa, el patrón no tenía responsabilidad alguna. La capacidad del empleado lesionado para recuperar los daños se vio obstaculizada aún más por el hecho de que incluso un empleador negligente podría utilizar tres defensas de derecho consuetudinario para desestimar la responsabilidad por lesiones de los trabajadores: la regla de los compañeros de servicio, la doctrina de asunción de riesgos y la doctrina de negligencia contributiva.

Bajo la regla de los compañeros de servicio, un empleado que resultó lesionado como consecuencia de la conducta de un compañero de trabajo no pudo recuperar los daños del patrón. La doctrina de la asunción del riesgo preveía que un empleado que conocía, o debiera haber sabido, de condiciones de empleo inseguras asumiera el riesgo permaneciendo en el puesto de trabajo. Además, se argumentó que la compensación del empleado reconocía el riesgo del trabajo. Por lo tanto, no pudo recuperar los daños del patrón cuando se lesionó por tales condiciones. Si un empleado resultó lesionado por negligencia del patrón pero fue parcialmente culpable, el empleado era culpable de negligencia contributiva. Cualquier negligencia contributiva, independientemente de cuán leve sea, relevó al patrón de responsabilidad por la lesión.

Estas defensas hicieron casi imposible la recuperación de daños por parte de empleados lesionados y colocaron el costo de las lesiones relacionadas con el trabajo en el empleado. En consecuencia, durante la última parte del siglo XIX, se adoptaron diversas leyes de responsabilidad patronal para modificar las leyes existentes y mejorar la situación jurídica de los trabajadores lesionados. Sin embargo, se conservó el sistema de responsabilidad por negligencia y los empleados lesionados aún tenían que demostrar que su patrón tenía la culpa de recuperar los daños.

Incluso con modificaciones, el sistema de negligencia resultó costoso de administrar e ineficiente para proteger a los empleados de las cargas financieras de las lesiones laborales. Un contraargumento se postula en D. Edward y Monroe Berkowitz, “Challenges to Workers' Compensation: A Historical Analysis”, en Adecuación, equidad y eficiencia de compensación laboral, ed. John D. Worral y David Appel (Ithaca, NY: ILR Press, 1985). Los autores sostienen que los trabajadores estaban teniendo éxito en demandar a los empleadores. Así, la compensación laboral se desarrolló como una ayuda a los empleadores para limitar sus responsabilidades a los empleados. Se reconoció la necesidad de una reforma más amplia, ya que muchos países europeos instituyeron programas de seguro social durante la segunda mitad del siglo XIX. Comenzando con Wisconsin en 1911, Para obtener una historia detallada de las leyes de compensación laboral, consulte la Enciclopedia de Historia Económica y Empresarial, eh.net/encyclopedia/fishback.workers.compensation.php//eh.net/encyclopedia/. Las jurisdicciones estadounidenses desarrollaron el concepto de compensación laboral que compensaba a los trabajadores sin el requisito de que se demuestre la negligencia patronal (es decir, con estricta responsabilidad patronal). Los costos fueron sufragados directamente por los empleadores (generalmente en forma de primas de seguro de compensación laboral) e indirectamente por empleados que aceptaron salarios más bajos a cambio de beneficios. En la medida en que, en su caso, se incrementaron los costos laborales totales, los consumidores (que se benefician de la industrialización) compartieron la carga de los accidentes industriales a través de precios más altos de bienes y servicios. Los empleados exigieron una mayor compensación total (salarios más beneficios) para dedicarse a ocupaciones de alto riesgo, lo que resultó en incentivos para que los empleadores adopten programas de seguridad. Para 1948, cada jurisdicción tenía leyes similares.

Al comprometer los intereses de los empleados y los de los empleadores, los originadores de los sistemas de compensación laboral limitaron los beneficios disponibles para los empleados a una cantidad menor que la pérdida total. También hicieron de esos beneficios el único recurso del empleado contra el patrón por lesiones relacionadas con el trabajo. Este daca y toma de derechos y deberes entre empleadores y empleados se denomina quid pro quo (latín para “esto para eso”). El intento era que el dar y tomar tuviera un valor igual, en promedio. Verá en nuestra discusión sobre los temas actuales de compensación laboral que existe alguna duda sobre si se ha mantenido la equidad. En algunos estados existe una excepción al concepto de recurso único para los pocos empleados que eligen, antes de la lesión, no ser cubiertos por la compensación laboral. Dichos empleados, ante lesiones, pueden demandar a su patrón; sin embargo, el patrón en estas instancias conserva las tres defensas descritas anteriormente.

Además de que todos los estados y territorios tienen una ley de compensación laboral, existen leyes federales aplicables a los trabajadores de tierras largas y a los trabajadores portuarios, a los trabajadores no gubernamentales en el Distrito de Columbia y a los empleados civiles del gobierno federal. Las leyes de compensación laboral difieren de una jurisdicción a otra, pero todas tienen el propósito de garantizar que los trabajadores lesionados y sus dependientes reciban beneficios sin cuestión de culpa.

Beneficios integrados: El concepto de cobertura de las veinticuatro horas

¿Te duelan las muñecas? ¿O entumecido? (Si lo piensas lo suficiente, te convencerás de que son uno u otro). Quizás tengas una lesión por estrés repetitivo o síndrome del túnel carpiano. A lo mejor ahora es lo suficientemente doloroso como para que necesites tomarte unos días de descanso. Pero espera, usas una computadora en el trabajo, así que esto podría ser una lesión relacionada con el trabajo. Mejor ve a hablar con el gerente de riesgos sobre la presentación de un reclamo de compensación para trabajadores. Pero espera, pasas horas en casa todas las noches jugando juegos de computadora. Si se trata de una lesión fuera de horario, debe llamar a su organización de mantenimiento de la salud (HMO) para una cita con su médico de atención primaria para que pueda concertar una discapacidad a corto plazo. Pero espere, cuando su jefe no esté mirando, navega por Internet en el trabajo. ¿Qué haces?

Si trabajabas para Steelcase, Inc., un fabricante de muebles de oficina con sede en Grand Rapids, Michigan, aún te pueden doler las muñecas, pero no tendrás que preocuparte por a quién llamar. Steelcase solía manejar sus beneficios médicos como lo hacen la mayoría de las empresas: el departamento de gestión de riesgos manejaba la compensación de trabajadores; el departamento de recursos humanos manejaba seguros de salud, discapacidad a corto plazo e discapacidad a largo plazo; y cuatro aseguradoras separadas proporcionaban el coberturas. Varios eventos provocaron que la alta dirección replanteara esta estrategia desintegrada: el aumento de los costos médicos, una desaceleración en la economía que obligó a mirar las medidas de ahorro de costos y los resultados de una encuesta que mostraba que los empleados simplemente no entendían sus beneficios. “Los empleados nos golpearon en términos de no entender a quién llamar o qué reciben”, dijo la gerente de Steelcase, Libby Child, a Employee Benefit News en junio de 2001.

En 1997, Steelcase se convirtió en una de las primeras empresas estadounidenses en implementar un programa integrado de beneficios. Combinó discapacidad a largo y corto plazo, compensación laboral, manejo de casos médicos y administración de la Ley de Licencia Familiar y Médica, y externalizó las tareas de mantenimiento de registros. Ahora un empleado discapacitado, ya sea que la lesión esté relacionada con el trabajo o no, puede hacer una llamada telefónica y hablar con un representante que recopila información, presenta cualquier reclamo necesario y asigna al trabajador a un administrador de casos médicos. El administrador de casos se asegura de que el empleado esté recibiendo el tratamiento médico adecuado y los beneficios adecuados y le ayuda a regresar al trabajo lo antes posible.

El plan integrado ha sido un éxito entre los empleados, a quienes les gusta el sistema de una sola llamada, y con los directivos porque los días perdidos disminuyeron en un tercio después de que se implementó el programa. Los ejecutivos financieros de Steelcase también están contentos: el costo combinado de la discapacidad a corto plazo, la discapacidad a largo plazo y la compensación laboral bajó 13 por ciento en los primeros tres años del programa.

En California, sin embargo, los resultados con beneficios integrados han sido mixtos. La legislatura del estado de California autorizó programas piloto de tres años en cuatro condados para estudiar la efectividad de la atención médica de veinticuatro horas a principios de la década de 1990, una época en la que las primas de compensación laboral eran excesivamente costosas para los empleadores. Para cuando los programas estaban en marcha, estos costos se habían vuelto más competitivos. Así, la mayoría de los empleadores consideraban que un cambio a beneficios integrados era simplemente demasiado arriesgado en relación con el sistema tradicional de compensación laboral. Sin embargo, el entonces comisionado de Seguros de California (y actual vicegobernador de California) John Garamendi defendió el concepto de beneficios integrados. Garamendi sostiene que colocar la compensación laboral y la cobertura de salud bajo atención administrada tiene el potencial de ahorrar mil millones de dólares a California a través de reducciones en los gastos administrativos y legales, fraude y costos médicos.

Con Steelcase y otros pioneros demostrando el éxito de los beneficios integrados, es una maravilla que todas las empresas no se hayan subido al carro. Muchos lo son, pero aún quedan algunos obstáculos por superar:

- El cambio del mantenimiento de registros en papel a bases de datos informáticas plantea preocupaciones sobre la privacidad.

- Los administradores de riesgos y el personal de recursos humanos pueden tener guerras territoriales por la combinación de sus funciones.

- Para integrarse plenamente y poder generar datos significativos, todos los sistemas informáticos deben ser compatibles y formar a sus operadores; sin embargo, los departamentos de recursos humanos y el tesorero (donde reside la gestión de riesgos) pueden no tener los mismos sistemas.

- La compensación laboral es proporcionada por las aseguradoras de propiedad/accidentes, mientras que la salud y la discapacidad son proporcionadas por las aseguradoras de vida/salud, por lo que la integración puede ser complicada.

- Las regulaciones varían ampliamente para la compensación laboral y los beneficios para empleados.

En los últimos años, muchas empresas, grandes y pequeñas, han dado el salto hacia la integración de beneficios. Entre los conversos recientes se encuentran Pacific Bell; el condado de San Bernardino en California; Pitney Bowes; e incluso una compañía de seguros, Nationwide. También han surgido diversas organizaciones especializadas en el concepto de cobertura de las veinticuatro horas. En particular, el Instituto Integrado de Beneficios (IBI) fusiona la salud, el ausentismo y el manejo de la discapacidad bajo un solo estandarte y brinda servicios de consultoría. Integrated Benefits LLC es otra firma de corretaje en esta área que opera en las Carolinas, y United 24 ha producido éxito reuniendo atención administrada, compensación laboral y seguro por discapacidad para empleadores de Wisconsin. Para cualquier negocio que quiera reducir el tiempo libre por enfermedad y las prestaciones por discapacidad —que le costó a la compañía promedio 14.3 por ciento de la nómina— el tema de integrar los beneficios no es “si” sino “cuándo”.

Fuentes: Diana Reitz, “Es hora de reanudar el debate sobre la cobertura las 24 horas”, National Underwriter Property & Casualty/Risk & Benefits Management Edition, 8 de febrero de 1999; Annmarie Geddes Lipold, “La integración de beneficios aumenta la productividad y las ganancias”, Workforce.com, accessed March 31, 2009, http://www.workforce.com/section/02/feature/23/36/89/; Karen Lee, “Pioneers Return Data on Integrated Benefits”, Employee Benefit News, junio de 2001; Lee Ann Gjertsen, “Brokers Positive on Integrated Benefits”, National Suscriptor, Property & Casualty/Risk & Benefits Management Edition, 7 de julio de 1997; Leo D. Tinkham, Jr., “Making the Case for Integrated Disability Management”, National Underwriter, Life & Health/Financial Services Edition, 13 de mayo de 2002; Phyllis S. Myers y Etti G. Baranoff, “Compensación laboral: a la vanguardia”, Academy of Insurance Education, Washington, D.C., video instructivo con guía de estudio suplementaria, video producido por el Centro para la Educación en Video, 1997.

Cobertura

La cobertura bajo compensación laboral es inclusiva o exclusiva. Además, es obligatorio u optativo, dependiendo de la ley estatal. Una característica importante es que sólo se cubren las lesiones y enfermedades que “surgen del empleo y en el curso del mismo”.

Inclusivo o Exclusivo

Las leyes inclusivas enumeran todos los tipos de empleo que están cubiertos por la compensación laboral; las leyes exclusivas cubren todos los tipos de empleo bajo compensación laboral excepto aquellos que están excluidos. Por lo general, se excluyen el servicio doméstico y el trabajo ocasional (para algunos trabajos pequeños). Los trabajadores agrícolas están excluidos en diecinueve jurisdicciones, mientras que su cobertura es obligatoria en veintisiete jurisdicciones y totalmente voluntaria en cuatro jurisdicciones. Algunos estados limitan la cobertura a ocupaciones clasificadas como peligrosas. Las leyes de treinta y nueve estados se aplican a todos los empleadores en los tipos de empleo cubiertos; otras se aplican únicamente a los empleadores con más de un número determinado de empleados. Cualquier patrón puede cumplir voluntariamente.

Obligatoria u Electiva

En todos menos dos estados, las leyes relativas a la compensación laboral son obligatorias. En estos dos estados (Nueva Jersey y Texas) con leyes electivas, ya sea el empleador o el empleado pueden optar por no estar cubiertos por la ley de compensación laboral. Un patrón que opta por no participar pierde las defensas de derecho consuetudinario discutidas anteriormente. Si el patrón no opta por no darse de baja pero un empleado sí, éste conserva esas defensas en lo que a ese empleado se refiere. Si ambos optan por no participar, el patrón pierde las defensas. Es inusual que los empleados opten por no participar porque quienes lo hagan deben demostrar negligencia para cobrar y deben superar las defensas del patrón.

El patrón que no opte por no participar deberá pagar prestaciones a los empleados lesionados de acuerdo con los requisitos de la ley, pero esa es la responsabilidad exclusiva del patrón. Por lo tanto, un empleado que esté cubierto por la compensación laboral no puede demandar a su empleador por daños y perjuicios porque la compensación laboral es el único recurso del empleado (también llamado recurso exclusivo). (De hecho, la compensación laboral está perdiendo su condición de único recurso del empleado contra el patrón. Más adelante en este capítulo, discutiremos algunos de los métodos actuales utilizados por los empleados para negar la regla del recurso exclusivo.) Al entrar bajo la ley, el patrón evita el costo del litigio y el riesgo de tener que pagar un gran juicio en caso de que la demanda de daños y perjuicios de un empleado lesionado sea exitosa.

En Texas, el 65 por ciento de los empleadores optó por permanecer en el sistema a pesar de que la compensación laboral no es obligatoria.Daniel Hays, “A pesar de Option, More Texas Firms Offer Comp”, National Underwriter Online News Service, 1 de febrero de 2002. Los resultados se obtuvieron a través de una encuesta a 2,808 empleadores entre agosto y octubre de 2001 tras la aprobación de una medida que prohibía el uso de exenciones de responsabilidad antes de lesiones por parte de los empleados. Es probable que a medida que suban las tarifas de seguros, más empresas opten por mantenerse fuera del sistema. Casi todos los empleadores que optan por no participar reducen su probabilidad de ser demandados al proporcionar un plan alternativo de beneficios para empleados que incluye beneficios por ingresos médicos y por discapacidad, así como beneficios por muerte accidental y desmembramiento por lesiones y enfermedades relacionadas con el trabajo.Los beneficios para empleados son discutido en “19: Gestión del Riesgo de Mortalidad - Seguro de Vida Individual y Seguro de Vida Grupal” a “20: Gestión de Riesgos Basados en el Empleo (General)”. La cobertura alternativa nunca duplica exactamente los beneficios de compensación laboral de un estado. Además, el patrón adquiere un seguro de responsabilidad patronal para cubrir la posibilidad de ser demandado por empleados lesionados que no están satisfechos con las prestaciones alternativas.

Los defensores de una disposición de exclusión voluntaria argumentan que la competencia de cobertura alternativa proporciona disciplina de mercado para reducir los precios del seguro de compensación laboral. Además, una mayor exposición a demandas de responsabilidad de derecho consuetudinario puede fomentar la seguridad laboral. Los opositores ven varios inconvenientes de las disposiciones de exclusión voluntaria:

- Algunos empleadores pueden no proporcionar beneficios médicos o pueden proporcionar solo beneficios modestos, lo que resulta en un cambio de costos a otros segmentos de la sociedad.

- El derecho del empleado a demandar puede ser ilusorio porque algunos empleadores pueden tener pocos activos y ningún seguro de responsabilidad civil.

- Los empleados pueden ser reacios a demandar al patrón, especialmente cuando existe la oportunidad de regresar al trabajo o si los miembros de la familia pueden verse afectados.

- Es posible que no se mejoren los incentivos de seguridad para empleadores con pocos activos en riesgo.

Lesiones cubiertas

Para limitar los beneficios a situaciones en las que exista una relación definida entre el trabajo de un empleado y la lesión, la mayoría de las leyes brindan cobertura únicamente por lesiones “derivadas de y en el curso del empleo”. Esta frase describe dos limitaciones. En primer lugar, la lesión debe surgir del empleo, lo que significa que el ambiente laboral fue la causa. Por ejemplo, la familia de alguien que tiene un trabajo relativamente libre de estrés pero muere de paro cardíaco en el trabajo tendría problemas para probar la conexión laboral y por lo tanto no sería elegible para beneficios de compensación laboral. Por otro lado, en muchos estados se presume que un policía o bombero que sufre un ataque al corazón (aunque no esté de servicio) ha sufrido estrés laboral.

La segunda limitación en la cobertura es que la lesión debe ocurrir mientras se encuentra en el curso del empleo. Es decir, el evento causante de pérdidas debe tener lugar mientras el empleado está en el trabajo para ser cubierto por la compensación laboral. Un empleado lesionado mientras se dedicaba a un juego de caballos, por lo tanto, podría no ser elegible para una compensación laboral porque la lesión no ocurrió mientras el empleado estaba “en el curso del empleo”. De igual manera, la cobertura no aplica mientras se viaja el viaje normal entre el hogar y el trabajo. En esta misma línea de razonamiento, ciertas lesiones generalmente quedan explícitamente excluidas, como las provocadas por mala conducta dolosa o el incumplimiento deliberado de las reglas de seguridad, las resultantes de la intoxicación, y las que se autoinfligen.

Sujeto a estas limitaciones, todas las lesiones relacionadas con el trabajo están cubiertas, incluso si se deben a negligencia de los empleados. Además, cada Estado otorga prestaciones por enfermedad ocupacional, la cual se define en términos como “una lesión derivada del empleo y por causas y condiciones características y peculiares del comercio, ocupación, proceso o empleo particular, y excluyendo todas las enfermedades comunes a las que está expuesto el público en general.” Diversos conceptos y estadísticas de este capítulo se basan en investigaciones descritas en S. Travis Pritchett, Scott E. Harrington, Helen I. Doerpinghaus y Greg Niehaus, An Economic Analysis of WorkerCompensation in South Carolina (Columbia, SC: División de Investigación, Facultad de Administración de Empresas, Universidad de Carolina del Sur, 1994). Algunos estados enumeran enfermedades particulares cubiertas, mientras que otros simplemente siguen pautas generales.

Beneficios

Las leyes de compensación laboral prevén cuatro tipos de beneficios: médicos, reemplazo de ingresos, beneficios para sobrevivientes y rehabilitación.

Médico

Todas las leyes proporcionan beneficios ilimitados de atención médica por lesiones accidentales. Muchos casos no implican grandes gastos, pero no es raro que las facturas médicas cuenten con muchos miles de dólares. Los gastos médicos derivados de enfermedades profesionales pueden cubrirse en su totalidad por un período de tiempo determinado y luego rescindirse. A diferencia del seguro de salud no ocupacional, la compensación laboral no impone deducibles y coseguros para crear incentivos para que las personas controlen su demanda de servicios médicos.

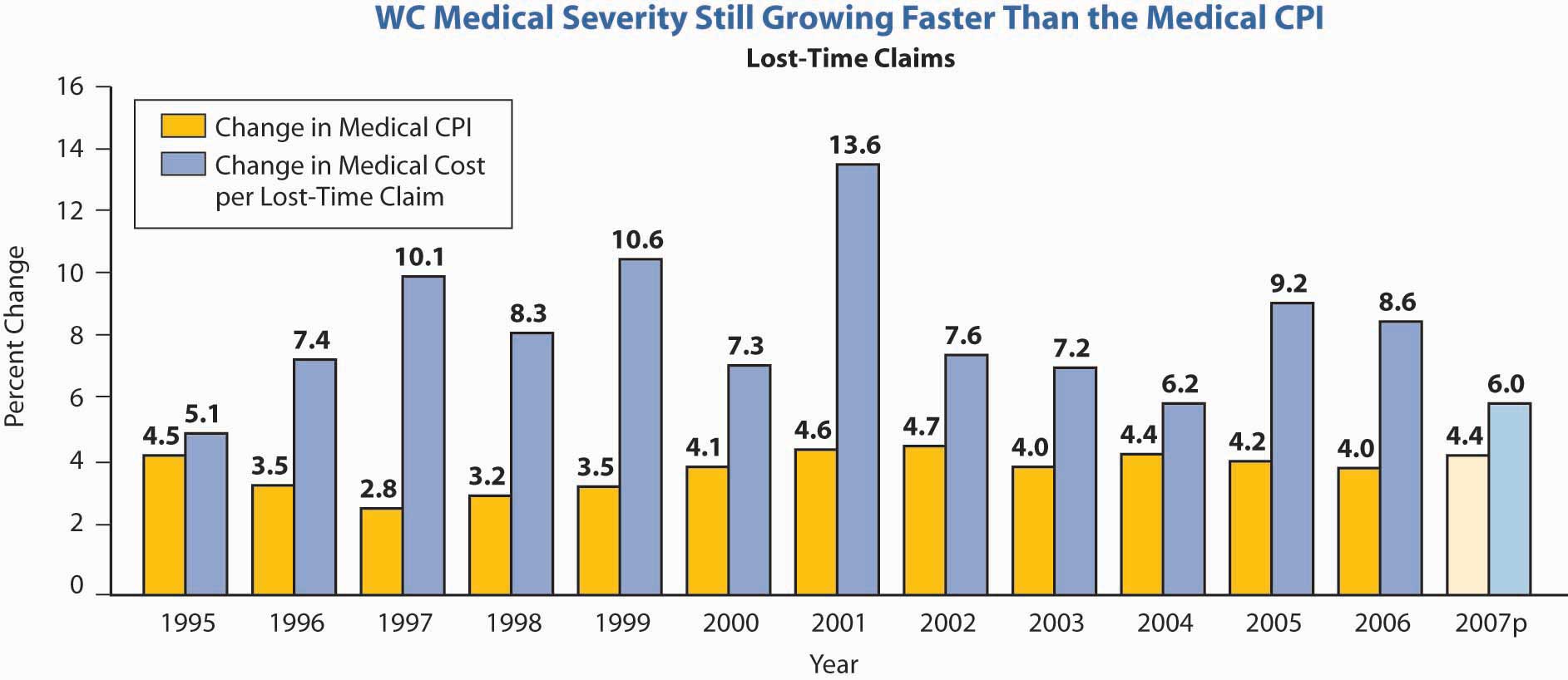

Cuando estudias la atención médica en “21: Gestión del riesgo de longevidad individual y basada en el empleo” y “22: Gestión del riesgo de empleo y salud individual”, te familiarizarás mucho con la atención administrada. Para ahorrar en los crecientes costos de la atención médica en compensación laboral, la cobertura médica también utiliza la atención administrada. Brevemente, la atención administrada limita la elección de los médicos. Las decisiones de los médicos son revisadas por la aseguradora, y muchos procedimientos requieren aprobación previa. Junto con muchos otros estados, Texas aprobó una legislación en 2005 que incorpora la atención administrada en el sistema de compensación para trabajadoresSteve Tuckey, “Texas Legislature Oks Comp Reform”, National Underwriter Online News Service, 31 de mayo de 2005. Bajo estos sistemas, se pide a los médicos que atienden a empleados lesionados bajo cobertura de compensación laboral que intenten que los empleados vuelvan a trabajar lo antes posible. El objetivo de retorno al trabajo es asegurar la presencia de los empleados en el trabajo bajo cualquier capacidad, incurriendo así en menos pérdidas de compensación laboral. La industria está tratando de monitorearse a sí misma para administrar la atención de una manera más ahorradora de costos.Dale Chadwick y Peter Rousmaniere, “Managing Workers' Comp: The Workers' Compensation Managed Care Industry is doing a better job of monitoring itself, but it need to figure out what to do with the Information,” Best's Review, noviembre de 2001, www3.ambest.com/frames/frameserver. asp? altsrc=23&tab=1&site=bestreview&refNum=13969 (consultado el 31 de marzo de 2009). Un área que causa grandes aumentos en la tasa de compensación laboral es el costo de los medicamentos. En 2006, los costos médicos por reclamo de tiempo perdido aumentaron 8.6 por ciento con respecto al año anterior, en comparación con un aumento de 4 por ciento en el índice de precios al consumidor médico (IPC) .Dennis C. Mealy, FCAS, MAAA, Consejo Nacional de Seguros de Compensación, Inc. (NCCI) Actuario Jefe, “Estado de la Línea” Anule Issues Simposio (AIS), 8 de mayo de 2008, www.ncci.com/documents/AIS-2008-sol-complete.pdf (consultado el 28 de marzo de 2009). La figura\(\PageIndex{1}\) muestra los costos de las reclamaciones médicas bajo compensación laboral de 1995 a 2007. Como puede ver, la gravedad de las reclamaciones médicas (pérdidas por siniestro) ha superado el IPC médico cada año desde entonces.

Figura\(\PageIndex{1}\): Indemnización laboral gravedad médica*

* 2007p: Preliminar con base en datos valorados al 31 de diciembre de 2007; Gravedad médica 1995—2006: Con base en datos hasta el 31 de diciembre de 2006, desarrollados hasta el final; con base en los estados donde NCCI brinda servicios de tarificación, excluye los efectos de las pólizas deducibles Fuente: Dennis C. Mealy, FCAS, MAAA, Consejo Nacional de Seguros de Compensación (NCCI), Inc. actuario jefe, “Estado de la línea” Annul Issues Symposium (AIS), 8 de mayo de 2008, consultado el 28 de marzo de 2009, www.ncci.com/documents/AIS-2008-sol-complete.pdf. © 2008 NCCI Holdings, Inc. Reproducido con permiso.

Sustitución de ingresos

Todas las leyes de compensación para trabajadores proporcionan a un empleado lesionado un ingreso semanal mientras está discapacitado como resultado de una lesión o enfermedad cubierta. Los beneficios de reemplazo de ingresos bajo compensación laboral son comúnmente referidos por el personal de la industria como beneficios de indemnización. El monto y la duración de los pagos de indemnización dependen de los siguientes factores:

- Si la discapacidad es total o parcial, y temporal o permanente

- La compensación del empleado

- Duración máxima de beneficios de cada estado

- El periodo de espera

- Ajustes por costo de vida

Grado y Duración de la Discapacidad

La incapacidad total se refiere a la condición de un empleado que pierde el trabajo por no poder desempeñar alguno de los deberes importantes de la ocupación. Incapacidad parcial, en cambio, significa que el empleado lesionado puede desempeñar algunos pero no todos, de los deberes de su ocupación. En cualquier caso, la discapacidad puede ser permanente o temporal. Incapacidad total permanente significa que no se espera que la persona lesionada pueda volver a trabajar. Incapacidad total temporal significa que se espera que el empleado lesionado pueda regresar al trabajo en algún momento futuro. El monto de los beneficios de ingresos semanales es el mismo para la incapacidad total tanto permanente como temporal.

La incapacidad parcial puede ser temporal o permanente. Es más probable que los pagos parciales temporales se realicen después de un período de incapacidad total temporal. Una persona que puede realizar algunas pero no todas las tareas laborales califica para beneficios parciales temporales. Dichos beneficios se basan en la diferencia entre los salarios obtenidos antes y después de una lesión. Contabilizan una porción menor del total de pagos de siniestros.

La mayoría de las leyes especifican que la pérdida de ciertas partes del cuerpo constituye incapacidad parcial permanente. Los beneficios expresados en términos del número de semanas de pagos totales por discapacidad suelen proporcionarse en tales casos y se conocen como lesiones programadas. Por ejemplo, la pérdida de un brazo podría dar derecho al trabajador lesionado a doscientas semanas de beneficios totales por discapacidad; la pérdida de un dedo podría darle derecho a treinta y cinco semanas de beneficios. No se requiere pérdida real de tiempo del trabajo o ingresos porque se supone que la pérdida de una parte del cuerpo provoca una pérdida de ingresos futuros.

De las quince clases de ocupación más grandes, los trabajos de oficina ven el mayor número de reclamos de tiempo perdido. No obstante, esta con mucho la clase ocupacional más grande por nómina. La frecuencia real de las reclamaciones como porcentaje de los dólares de nómina se encuentra entre las más bajas para los trabajadores de oficina. Históricamente, el transporte por camión ha visto la mayor frecuencia de reclamos por nómina. En general, la frecuencia de las reclamaciones de solo tiempo perdido ha disminuido, lo cual es la buena noticia en el campo de la compensación laboral. La mayor caída se encuentra en las reclamaciones de convalecimiento/asilo de ancianos. El menor descenso es en las clasificaciones de choferes/chóferes y profesionales universitarios.

Cantidad de beneficios

Los beneficios semanales por muerte, discapacidad y (a menudo) desfiguración se basan principalmente en el salario semanal promedio del empleado (ingresos ganados promedio por semana durante algún período específico previo a la discapacidad) multiplicado por una relación de reemplazo, expresada como porcentaje del salario semanal promedio. Las jurisdicciones también establecen beneficios semanales mínimos y máximos.

El porcentaje de reposición para prestaciones por discapacidad oscila entre sesenta en una jurisdicción y setenta en otras dos, pero en la mayoría de las jurisdicciones es de 66⅔. El porcentaje refleja la intención de reemplazar los ingresos después de impuestos y otros gastos relacionados con el trabajo porque los beneficios de compensación laboral no están sujetos a impuestos sobre la renta. En Virginia, por ejemplo, la tasa de compensación se ajusta cada año el 1 de julio. A partir del 1 de julio de 2008, la tasa máxima fue de 841 dólares, y la mínima fue de 210.25 dólares. El aumento del costo de vida será de 4.2 por ciento, a partir del 1 de octubre de 2008.Consulte el sitio web de la Comisión de Compensación para Trabajadores de Virginia en http://www.vwc.state.va.us/ (consultado el 28 de marzo de 2009) En Texas, el beneficio de ingreso temporal máximo para 2009 es de $750 y el mínimo es de $112. Consulte el sitio web de la Comisión de Compensación para Trabajadores de Texas en www.twcc.state.tx.us (consultado el 28 de marzo de 2009) para obtener los detalles sobre los beneficios de Texas. Cada comisión estatal de compensación para trabajadores tiene un sitio web que muestra sus montos de beneficios. Veinte jurisdicciones reducen su pago máximo parcial permanente por semana por debajo de su máximo por incapacidad total. Para estas jurisdicciones, el máximo parcial permanente promedio es de 66⅔ por ciento de su máximo total de discapacidad. Con respecto a las prestaciones por muerte, treinta y una jurisdicciones utilizan 66⅔ por ciento para determinar los beneficios de sobrevivientes solo para un cónyuge; cinco de estas utilizan un porcentaje mayor para un cónyuge más hijos. El rango de beneficios para sobrevivientes para un cónyuge más hijos oscila entre el 60 por ciento en Idaho y el 75 por ciento en Texas. Ejemplos de cálculos de beneficios de Texas se muestran en ingresos hipotéticos en el Cuadro 16.1 A a D. En Texas, los beneficios de ingresos temporales equivalen al 70 por ciento de la diferencia entre el salario semanal promedio de un trabajador y el salario semanal después de la lesión. Si el salario semanal promedio de un trabajador era de $500, y una lesión provocó que el trabajador perdiera todos sus ingresos, las prestaciones por ingresos temporales serían de 350 dólares semanales.

| A. Cálculo de Prestaciones Temporales por Ingresos | |

| Salario promedio semanal (hipotético) | $400 |

| Menos: salario después de la lesión | 0 |

| Iguales | $400 |

| Prestación por ingresos temporales (70 por ciento el monto “iguala”) | $280 |

| B. Cálculo de Beneficios de Ingresos Suplementarios | |

| Salario promedio semanal | $400 |

| 80 por ciento del salario semanal | $320 |

| Menos: el salario actual | 0 |

| Iguales | $320 |

| Prestación suplementaria (80 por ciento de la cantidad “igual”) | $256 |

| C. Cálculo de las Prestaciones de Ingresos de por Vida por Incapacidad con Pérdida de Miembro | |

| Salario promedio semanal | $400 |

| Prestación por ingresos vitalicios (75 por ciento del salario semanal) | $300 |

| D. Cálculo de las prestaciones por fallecimiento | |

| Salario promedio semanal | $400 |

| Prestación por muerte (75 por ciento del salario semanal) | $300 |

El siguiente ejemplo se demuestra en el Cuadro 16.1 B para ingresos temporales después de regresar al trabajo a tiempo parcial. En Texas, un trabajador lesionado puede obtener beneficios de ingresos de por vida si el trabajador tiene una lesión o enfermedad que resulte en la pérdida de las manos, los pies o la vista, o si el trabajador cumple con las condiciones de la Ley de Compensación para Trabajadores de Texas. El Cuadro 16.1 C proporciona un ejemplo de beneficios de por vida en tal caso.

Duración de los beneficios

En treinta y nueve jurisdicciones no se pone límite a la duración de la incapacidad total temporal. Nueve jurisdicciones, sin embargo, permiten beneficios por menos de 500 semanas; dos especifican un máximo de 500 semanas. Los límites rara vez se alcanzan en la práctica debido a que la condición típica del trabajador lesionado alcanza la “mejoría médica máxima”, lo que termina antes los beneficios totales temporales. La mejoría médica máxima se alcanza cuando no se espera que el tratamiento médico adicional resulte en una mejora de la condición de la persona.

En cuarenta y tres jurisdicciones, se pagan prestaciones totales permanentes por la duración de la discapacidad y/o de por vida. Estas jurisdicciones generalmente no imponen un límite máximo en dólares sobre el monto agregado que se puede pagar.

Periodos de Espera

Toda jurisdicción tiene un período de espera antes de que puedan comenzar los pagos de indemnización (pero no los beneficios médicos) por incapacidad temporal; el rango es de tres a siete días. El periodo de espera tiene las ventajas de dar un incentivo financiero para trabajar, reducir los costos administrativos y reducir el costo de los beneficios. Si la discapacidad continúa por un periodo determinado (normalmente, de dos a cuatro semanas), los beneficios son retroactivos a la fecha en que comenzó la discapacidad. El riesgo moral se crea entre los empleados que alcanzan la máxima mejoría médica justo antes del momento del desencadenante retroactivo. Algunos empleados malinger el tiempo suficiente para renunciar al período de espera. Hawaii no permite beneficios retroactivos.

Ajuste por costo de vida

Quince jurisdicciones tienen un ajuste automático por costo de vida (COLA) para beneficios semanales. En algunos casos, el COLA entra en vigor sólo después de que la discapacidad haya continuado por uno o dos años. Debido a que las tasas de beneficios suelen ser establecidas por ley, aquellas tasas en jurisdicciones que carecen de aumentos automáticos para beneficios permanentes quedan desactualizadas rápidamente durante los períodos de inflación.

Prestaciones para sobrevivientes

En caso de muerte relacionada con el trabajo, todas las jurisdicciones otorgan prestaciones por ingresos de supervivencia para el cónyuge supérstite e hijos a cargo, así como un subsidio de entierro. El beneficio por ingresos de sobreviviente para un cónyuge más hijos suele ser (en treinta jurisdicciones) 66⅔ por ciento del salario semanal promedio del trabajador. Varias jurisdicciones proporcionan ingresos adicionales para un solo hijo. El Cuadro 16.1 D proporciona un ejemplo de los beneficios por muerte en Texas. Los beneficios funerarios pagan hasta $2,500 de los gastos funerarios del trabajador. Los beneficios de entierro se pagan a la persona que pagó los gastos funerarios del trabajador. Los beneficios por muerte en Nueva York fueron discutidos anteriormente en este capítulo. En el caso de ejemplo para Texas, la reposición de ingresos perdidos es del 75 por ciento, como se muestra en el Cuadro 16.1 D.

Rehabilitación

La mayoría de las personas que se encuentran discapacitadas por lesión o enfermedad realizan una recuperación completa con la atención médica ordinaria y regresan al trabajo capaces de retomar sus funciones anteriores. Muchos trabajadores, sin embargo, sufren discapacidad de tal naturaleza que se requiere algo más que pagos de ingresos y servicios médicos ordinarios para restaurarlos, en la mayor medida posible, a su situación económica y social anterior. La rehabilitación es el proceso de consecución de este objetivo e implica lo siguiente:

- Atención físico-médica en un esfuerzo por restaurar a los trabajadores lo más cerca posible su estado de salud previo a la lesión

- Formación profesional para que puedan desempeñar una nueva función ocupacional

- Ayuda psicológica para ayudarles a adaptarse a su nueva situación y poder desempeñar una función útil para la sociedad

Alrededor de una cuarta parte de las leyes de compensación laboral colocan esta responsabilidad en el empleador (o la aseguradora, si corresponde). La mayoría de las leyes requieren beneficios especiales de manutención para alentar a los trabajadores discapacitados a cooperar en un programa de rehabilitación. Casi todos los estados reducen o detienen totalmente los pagos de ingresos a los trabajadores que se niegan a participar.

Conclusiones clave

En esta sección estudiaste la historia de la compensación laboral, las leyes relacionadas y los beneficios proporcionados:

- Tradicionalmente, los empleadores utilizaron tres defensas de derecho consuetudinario contra la responsabilidad por lesiones a los trabajadores: la regla de los compañeros de servicio, la doctrina de asunción de riesgos y la doctrina de negligencia contributiva.

- La compensación laboral se desarrolló como un compromiso que obligaría a los empleadores a cubrir las lesiones de los empleados independientemente de su causa, a cambio de que este sea el único remedio de los empleados.

- Las leyes de compensación laboral son inclusivas o exclusivas, obligatorias u optativas.

- Las lesiones cubiertas deben surgir de y en el curso del empleo o ser enfermedades profesionales.

- Los beneficios proporcionados bajo compensación laboral son médicos, reemplazo de

ingresos, beneficios para sobrevivientes y rehabilitación.

- Médico—ilimitado a partir de la fecha de ocurrencia

- Sustitución de ingresos—generalmente en 66⅔ por ciento del salario semanal promedio, sujeto al máximo estatal, máximo de por vida y grado y duración de la discapacidad

- Beneficios para sobrevivientes: beneficios de ingresos y subsidios de entierro

- Rehabilitación: atención física, vocacional y psicológica necesaria para restaurar (en la mayor medida posible) a los trabajadores lesionados a su situación económica y social anterior

Preguntas de Discusión

- Explique las antiguas defensas de derecho consuetudinario utilizadas por los empleadores para evitar la responsabilidad por lesiones en el trabajo de los empleados

- ¿Cuáles son los argumentos a favor y en contra de permitir que los empleadores opten por no participar en los sistemas de compensación laboral en Texas y Nueva Jersey?

- Dados los rápidos aumentos en los costos de compensación para trabajadores, ¿argumentaría que otros estados deberían volver a ofrecer una disposición de exclusión voluntaria? (Nota: En los primeros días de las leyes de compensación laboral en los Estados Unidos, las disposiciones de exclusión voluntaria eran comunes debido a la preocupación sobre si hacer obligatoria la compensación para trabajadores era constitucional, ahora, no un problema).

- Un trabajador tiene derecho a prestaciones de compensación laboral cuando la discapacidad “surge del empleo y en el curso del mismo”. Una empleada embarazada solicita prestaciones médicas y de ingresos, alegando que su condición surgió de y en el transcurso de la fiesta anual de Navidad de la empresa. ¿Tiene derecho a prestaciones? ¿Por qué o por qué no?