19.3: Condiciones del Mercado de Seguros de Vida y Productos de Seguros de Vida

- Page ID

- 65728

Objetivos de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- Estado del mercado en 2008—2009

- Seguro de vida a término

- Seguro de Vida Integral

- Seguro de vida universal

- Seguro de vida variable

- Seguro de vida universal variable

- Seguro de vida completo por supuesto actual

Condiciones del mercado

La industria de seguros de vida es una de las industrias más grandes del mundo. Las primas de vida, salud y anualidades crecieron 5.7 por ciento de 583.6 mil millones de dólares en 2006 a $616.700 millones en 2007 en Estados Unidos.Insurance Information Institute (III), The Insurance Fact Book, 2009, 19. Esta sección se concentra en los productos de vida que se venden a particulares. Un resumen completo de estos productos está disponible en la Tabla 19.1. La tendencia es hacia menores tarifas de seguro de vida para todo tipo de productos de seguros de vida. Las mejoras en las tasas de mortalidad han dado cuenta de menores tasas esperadas. Esta mejora también se destacó en “17: Riesgos Financieros del Ciclo de Vida”. La condición de la industria de la vida/salud se deterioró durante la recesión económica que comenzó en diciembre de 2007. Estos problemas se detallan en el recuadro “La industria de la vida/salud en la recesión económica de 2008—2009”.

La industria de la vida/salud en la recesión económica de 2008—2009

A diferencia de los transportistas de propiedad/accidentes, la prosperidad de las compañías de seguros de vida está estrechamente ligada a la salud de la red financiera más amplia. Las inversiones constituyen una parte significativa de las ganancias de la industria, y son el componente impulsor detrás de la entrega de productos. Debido a la recesión económica, las rentas vitalicias que prometen pagos mínimos (discutidas ampliamente en “21: Gestión del riesgo de longevidad individual y basada en el empleo”) son particularmente tensas; en muchos casos, sus garantías ya no están respaldadas por inversiones subyacentes. Esas inversiones subyacentes consisten en acciones, hipotecas comerciales, valores respaldados por hipotecas (o MBSs, que estaban cubiertos en la casilla “Inversiones problemáticas y crisis crediticia” en “7: Operaciones de seguros”) y bonos corporativos. La devaluación del mercado, el incumplimiento o las reducciones de las tasas de interés han perjudicado todas estas fuentes de financiamiento. Considere que la combinación de activos de las aseguradoras de vida en 2007 incluyó MBSs por valor de 387.5 mil millones de dólares; a modo de comparación, la industria de seguros de propiedad y accidentes tenía $125.8 mil millones.

Recordemos de “5: La evolución de la gestión de riesgos - Gestión del riesgo empresarial” y “7: Operaciones de seguros” que el patrimonio neto de las aseguradoras se expresa en forma de capital y superávit (activos menos pasivos). Las aseguradoras deben tener un capital que sea suficiente para satisfacer sus pasivos (principalmente en forma de reservas de pérdidas). En 2008, el superávit disminuyó 4.7 por ciento para las cien principales aseguradoras de vida. Esta caída se mitigó un poco, sin embargo, al recaudar con éxito nuevo capital en 2008. No obstante, los inversionistas no estarán muy satisfechos con la relación de rendimiento sobre acciones de −0.3 por ciento, por debajo de 12.8 por ciento en 2007. Con poco poder de negociación, la industria puede ser capaz de reunir nuevo capital en el futuro sólo en términos menos que favorables. Conning Research and Consulting estima que el superávit para toda la industria podría estar apagado hasta en un 24 por ciento en 2008. Las bajas tasas de interés y las inversiones que no solo están deprimidas, sino altamente volátiles, se citan como las razones de la contracción de los activos y el superávit de la industria.

Doce aseguradoras de vida, entre ellas MetLife, Hartford Financial Group y Prudential, han solicitado ayuda a través del Programa de Alivio de Activos con Problemas (TARP) del gobierno. TARP, promulgada el 2 de octubre de 2008, se comprometió a destinar 700 mil millones de dólares en gastos federales para la compra de activos y acciones de instituciones financieras en peligro. Al momento de escribir este artículo, el Tesoro de Estados Unidos ha decidido incluir aseguradoras en el programa TARP. (AIG es un caso especial, en una clase propia.) A finales de 2008, las pérdidas no realizadas ascendieron a $30 mil millones para MetLife, $15 mil millones para Hartford y $11 mil millones para Prudential. No obstante, los funcionarios de la compañía insisten en que sus firmas estén debidamente capitalizadas para atender el pasivo corriente.

El 27 de febrero de 2009, en línea con movimientos anteriores de otras agencias de calificación Fitch y Moody's, Standard & Poor's (S&P) bajó su solidez financiera y calificaciones crediticias en diez grupos de aseguradoras de vida estadounidenses y siete sociedades holding de seguros de vida, respectivamente. Las organizaciones implicadas incluyen Metlife, Hartford, Genworth Financial, Prudential y Pacific LifeCorp. El análisis de S&P se centró en el bajo desempeño de la inversión, caídas de capital y volatilidad de ganancias de la compañía. En el lado positivo, Massachusetts Mutual Life, New York Life Insurance y Northwestern Mutual en particular han conservado calificaciones de fortaleza financiera triple A al momento de escribir este artículo. Después de estas rebajas, el American Council of Life Insurers (ACLI) presionó a la Asociación Nacional de Comisionados de Seguros (NAIC) para reducir los requisitos de capital y reserva. El ACLI, una organización comercial de 340 empresas miembros que representan el 93 por ciento de los activos estadounidenses de la industria de seguros de vida, dijo que su propuesta daría un colchón financiero y restauraría cierta flexibilidad operativa. El NAIC negó la solicitud el 29 de enero de 2009, con el presidente y comisionado de seguros de New Hampshire, Roger Sevigny, declarando: “Hasta el momento la industria aseguradora se encuentra en mucho mejores condiciones que la mayoría del resto del sector de servicios financieros debido a las fuertes regulaciones estatales de solvencia”.

Con respecto al segmento de salud, desde hace mucho tiempo se asume que la atención médica era una industria a prueba de recesión debido a que las personas se enferman y necesitan servicios médicos independientemente de las circunstancias económicas. La recesión actual está poniendo en duda esta noción. Al momento de escribir este artículo, el 60 por ciento de los estadounidenses tiene seguro médico a través de planes patrocinados por empleadores. La reciente aparición de planes de salud con deducibles altos y su adopción por parte de los empleadores ha aumentado la responsabilidad personal de cubrir los gastos de atención médica tradicionalmente pagados por las aseguradoras. (Tanto las opciones de salud patrocinadas por el empleador como los planes de salud con deducibles altos están cubiertos en “22: Empleo y Gestión del Riesgo de Salud Individual”.) Por lo tanto, los empleados con dificultades financieras se ven obligados a elegir entre pagar los servicios médicos o pagar sus hipotecas. Por un lado, el retraso y evitación de los servicios médicos por parte de los asegurados podría ser un buen augurio para la experiencia de pérdidas de las aseguradoras de salud. Al mismo tiempo, sin embargo, con las tasas de desempleo en su nivel más alto desde 1982, la población total asegurada ha disminuido en el transcurso de la recesión. Para cuantificar, el Center for American Progress estima que 4 millones de estadounidenses han perdido su seguro de salud desde que comenzó la recesión; hasta 14,000 personas podrían estar perdiendo cobertura todos los días. El Centro correlaciona cada aumento de 1 punto porcentual en la tasa de desempleo con 2.4 millones de estadounidenses perdiendo el seguro médico patrocinado por el empleador. Los planes de seguro de salud individuales son una opción, pero con frecuencia son prohibitivos de costos para los desempleados a menos que sean jóvenes y estén en la piscina saludable. Quienes sí permanecen asegurados pero reducen su consumo de servicios médicos tienen menor demanda de seguro médico. En consecuencia, podrían dejar caer todas las opciones de cobertura de salud menos las más básicas y necesarias. Por lo tanto, es difícil imaginar mejoras potenciales en la experiencia de pérdida compensando los efectos de una disminución de la población de asegurados.

Como evidencia adicional, considere que los ocho planes de seguro médico más importantes de Estados Unidos cubren el 58 por ciento de la población asegurada. Estas aseguradoras han enfrentado retos en el transcurso de la recesión. Por ejemplo, UnitedHealth Group vio caer los márgenes de ganancia en su unidad de Servicios de Salud de 9.3 por ciento a 6.6 por ciento entre el 30 de septiembre de 2007 y el 30 de junio de 2008. Esto puede no parecer significativo, pero los márgenes de ganancia estables ayudan a contener los costos de las primas en los seguros de salud. Los ocho planes principales también han experimentado desaceleraciones en el crecimiento de las inscripciones, una tendencia que podría ver el contrato de matrícula a medida que persiste la recesión.

En respuesta a las presiones recesivas, la industria de la vida/salud ha reducido los esfuerzos agresivos de desarrollo de productos para ahorrar costos y satisfacer las cambiantes demandas de los consumidores. Las aseguradoras de vida están reportando una creciente preferencia entre los clientes por seguro a plazo en lugar de seguro permanente. Los asegurados también están recortando el valor nominal de sus pólizas para reducir las primas. El presidente de Genworth Retirement Services Chris Grady destacó, “La industria tiene que desarrollar soluciones simples de ingresos por jubilación, procesos simples y marketing simple” para hacer frente a las condiciones actuales del mercado. En su beneficio, las necesidades de capital nuevo de las aseguradoras de vida están parcialmente subsidiadas por ingresos por primas altamente líquidas. Afortunadamente, el impulso fundamental para la seguridad que brinda el seguro de vida es fuerte, y sobre todo en tiempos de incertidumbre. En cuanto al seguro de salud, el Centro Deloitte para Soluciones de Salud espera que los individuos retrasen la atención primaria y preventiva, las personas con planes de salud con deducibles altos pospongan hacer pagos y las quiebras de deuda médica aumentarán. Las aseguradoras se ajustarán trasladando más costos a los asegurados en forma de primas, deducibles y copagos más altos y promulgando disposiciones de póliza más estrictas.

El 12 de marzo de 2009, el Wall Street Journal informó que el Índice de Seguros de Vida de Estados Unidos Dow Jones Wilshire había caído 59 por ciento para el año a la fecha. Para el segmento vida/salud, la recesión no llegó a toda su fuerza hasta el cuarto trimestre de 2008 debido a las altas pérdidas de las inversiones. Debido a las reglas contables, el impacto de estas pérdidas puede no realizarse en los libros de las aseguradoras hasta finales de 2009 a 2010. FBR Capital Markets estimó que las pérdidas crediticias realizadas durante los dos años anteriores podrían superar los 19.200 millones de dólares, superando el exceso de capital proyectado por la industria de 17.500 millones de dólares hasta 2010. Si tal déficit se materializa, implicará la obtención de nuevo capital, la intervención gubernamental o la disolución de empresas en dificultades. En el futuro, Conning Research and Consulting predice una consolidación significativa dentro de la industria. Dado que las aseguradoras de vida tienen un 18 por ciento reportado de todos los bonos corporativos en circulación, la salud de los mercados de capitales depende en gran medida de las actividades de las aseguradoras de vida. La disminución del 63 por ciento en las compras de bonos privados y acciones por parte de las empresas de vida en el cuarto trimestre de 2008 ciertamente contribuyó a la depresión de los mercados de capitales, que se proyecta persistir hasta que mejore la actividad inversora. De igual manera, con los gastos de atención médica que representan el 17 por ciento del producto interno bruto (PIB), se proyecta que la recuperación de la economía general de Estados Unidos esté influenciada por el desempeño de la industria de la salud. La administración Obama ha apuntado a la atención médica como un área importante de reforma, y la Ley Americana de Recuperación y Reinversión de 2009 contiene algunas disposiciones para el cuidado de la salud. Estos y otros esfuerzos serán discutidos en “22: Empleo y Gestión de Riesgos Individuales en Salud”.

Fuentes: “El análisis muestra que los ingresos de la industria bajan bruscamente”, Edición Nacional de Suscriptor Life/Health, 5 de marzo de 2009, www.LifeandHealthinsurancenews.com/Noticias/2009/3/Pages/Analysis-Shows-Industry- Income-Down-Sharply.aspx, consultado el 12 de marzo de 2009; “El impacto de la recesión para quedarse con Industria de seguros de vida desde hace algún tiempo, dice un estudio”, Asesor financiero y de seguros (IFA), 15 de enero de 2009, www.ifawebnews.com/articles/2009/01/15/noticias/life/doc496b5d961a699473705621.txt, consultado el 12 de marzo de 2009; “Conning Research: pronóstico de la industria de seguros de vida—Crisis financiera Impactará los resultados de la industria hasta 2010”, Reuters, 7 de enero de 2009, www.Reuters.com/article/PressReleasee/IDUS141575+07-enero-2009+PRN20090107, consultado el 12 de marzo de 2009; Scott Patterson y Leslie Scism, “La próxima gran decisión de rescate: aseguradoras”, Wall Street Journal, 12 de marzo de 2009 , A1; Stephen Taub, “S&P Menos Seguro de la Industria de Seguros de Vida”, CFO, 27 de febrero de 2009, www.cfo.com/article.cfm/13209064/? f=rsspage, consultado el 12 de marzo de 2009; Keith L. Martin, “Reguladores estatales niegan solicitud de industria de seguros de vida para reducir los estándares de capital y excedentes”, Seguros & Asesor Financiero (IFA), 2 de febrero de 2009, www.ifawebnews.com/articles/2009/02/02/noticias/life/doc49836329444a1723733499.txt, consultado el 12 de marzo de 2009; Catherine Arnst, “Health Care: Not So Recesision-Proof”, BusinessWeek, 25 de marzo de 2008, http://www.businessweek.com/technolo...ndex_top+story, consultado el 12 de marzo de 20009; Meha Ahmad, “Las pérdidas de empleo dejan a más estadounidenses sin seguro médico”, Fundación de Seguros de Vida y Salud para la Educación, 13 de enero de 2009, www.lifehappens.org/blog/p,154/ #more -154, consultado el 12 de marzo de 2009; Mary Beth Lehman, “Informe: 4 millones de estadounidenses perdieron el seguro médico desde que comenzó la recesión”, Business Review, 22 de febrero de 2009; http://www.bizjournals.com/albany/stories/2009/02/16/daily58.html , consultado el 12 de marzo de 2009; “Los mejores planes de salud sienten recesión según Mark Farrah Associates”, Reuters, 19 de febrero de 2009, 74.125.47.132/search? q=Cache:ck-pyvd3vzuj:www.reuters.com/article/press... US 225967% 2B19- Feb -2009% 2bbw20090219+salud+seguros+industria+recesión&cd= 21&hl=en&ct=clnk&gl=us, consultado el 12 de marzo de 2009; Linda Koco, “Todos los ojos del producto se fijarán en la economía en 2009”, Underside Nacional Escritor Vida/Salud Edición, 5 de enero de 2009, www.LifeandHealthinsurancenews.com/Issues/2009/enero% 205% 202009/Pages/All-Product-Eyes-Will-Fix-On-The-Economy-In-2009.aspx, consultado el 12 de marzo de 2009; Scott Patterson, “Las aseguradoras enfrentan más pérdidas”, Wall Street Journal, 12 de marzo de 2009, http://blogs.wsj.com/marketbeat/2009...e-more-losses/, consultado el 12 de marzo de 2009.

Seguro a Plazo

El seguro de vida a término brinda protección por un periodo determinado, denominado término (o duración) de la póliza. Cuando una empresa emite una póliza de vida a término de un año, promete pagar el monto nominal de la póliza en caso de muerte durante ese año.

Duración

La duración de las políticas varía; los términos comunes son uno, cinco, diez, quince y veinte años. Las políticas a plazo a menudo no son renovables más allá de los sesenta y cinco o setenta años debido a la selección adversa que aumenta con la edad. Cada vez más, sin embargo, las políticas anuales de plazo renovable son renovables a la edad de noventa y cinco o cien años, aunque sería inusual que una póliza se mantuviera vigente en edades avanzadas debido al monto de la prima. Las pólizas anuales de plazo renovable están sujetas a altas tasas de caída (es decir, no renovarse) y baja rentabilidad para la aseguradora.

Los seguros de vida a corto plazo no implican ningún elemento de inversión. Los contratos a largo plazo (por ejemplo, de plazo a sesenta y cinco años de edad), cuando van acompañados de una prima de nivel, pueden acumular un pequeño elemento de valor en efectivo en los primeros años, pero esto se agota durante la última parte del plazo porque entonces el costo de la mortalidad excede la suma de la prima de nivel y la inversión ganancias. Por lo general, hay dos opciones disponibles con seguros a plazo que se venden directamente a individuos: renovabilidad y convertibilidad.

| Característica distintiva | Primas | Valor en Efectivo | Prestación por muerte | |

|---|---|---|---|---|

| Vida a término | Brinda protección por un periodo (plazo) específico | Fijo, pero aumento en cada renovación | Ninguno, por lo tanto, no hay provisión para préstamos o retiros | Paga el monto de la póliza si la muerte ocurre dentro del plazo |

| Toda la vida | Protección de por vida: mientras se paguen las primas, la póliza se mantiene vigente | Fijo | Garantizado | Paga el monto de la cara si la póliza está vigente cuando ocurre la muerte |

| Vida universal | Tasa de interés mínima garantizada sobre las inversiones acumuladas en las cuentas. Las tasas de interés se basan únicamente en bonos (no en acciones) y pueden ser superiores al mínimo garantizado | Flexible, establecido por el asegurado; utilizado para pagar tasas de mortalidad y gastos, luego se invierte el resto | Depende del valor de la cuenta menos los cargos de entrega |

Opción A: mantiene el nivel de beneficio por muerte Opción B: el monto nominal aumenta a medida que crece el valor acumulado en efectivo |

| Vida variable | La póliza de “fondos mutuos”, destinada a mantener las prestaciones por muerte a un ritmo acelerado con la inflación; técnicamente, un seguro así como un seguro | Fijo | No garantizado; depende del desempeño de inversión de las acciones | Monto nominal mínimo que puede ser mayor a medida que cambia el valor en efectivo |

| Vida universal variable | Combina la flexibilidad de primas y beneficios por muerte de una política de vida universal con las opciones de inversión en acciones de vida variable | Flexible, como en la vida universal | No garantizado; depende del desempeño de inversión de las acciones | Las mismas opciones son la vida universal |

Renovabilidad

Si el asegurado desea continuar con la protección por más de un término, la aseguradora requerirá una nueva solicitud y nuevas pruebas de asegurabilidad. El riesgo de ser rechazado puede manejarse mediante la compra de un seguro a plazo renovable. La opción de renovabilidad otorga al asegurado el derecho a renovar la póliza de seguro de vida por un número determinado de periodos adicionales de protección, en un cronograma predeterminado de tarifas de prima, sin nuevas pruebas de asegurabilidad. La renovabilidad protege la asegurabilidad por el periodo especificado. Transcurrido ese plazo, el asegurado deberá presentar nuevamente una nueva solicitud y acreditar la asegurabilidad.

Cada vez que se renueva la póliza, la prima aumenta debido al aumento de la edad del asegurado. Debido a que los menos saludables tienden a renovarse y los más saludables tienden a descontinuar, la característica renovable aumenta el costo de protección. La característica renovable, sin embargo, es valiosa en el seguro de vida a término.

Convertibilidad

Una póliza de vida a término con opción de convertibilidad brinda el derecho a convertir la póliza a término en una póliza de vida entera u otro tipo de seguro, antes de un tiempo determinado, sin acreditar la asegurabilidad. Si, por ejemplo, a los veintiocho años compras una póliza a plazo renovable a los sesenta y cinco años y convertible por veinte años, puedes renovar cada año por varios años y luego, quizás a los treinta y seis años, decidir que prefieres un seguro de vida con valor en efectivo. Tu motivación puede ser que la prima, aunque superior a la de la póliza de término a la edad de conversión, permanezca igual año tras año; la póliza pueda mantenerse vigente indefinidamente; o tal vez desee incluir valores en efectivo entre sus inversiones. Si te vuelves inasegurable o asegurable solo a tasas superiores a las estándar (llamadas de calidad inferior), encontrarás la característica de convertibilidad muy valiosa.

La mayoría de las conversiones de seguros de vida se realizan a las tasas de prima de edad alcanzada, lo que significa que la prima de la nueva póliza se basa en la edad en el momento de la conversión. El asegurado o dueño de la póliza paga la misma tasa que cualquier otra persona que pueda calificar para las tarifas estándar basadas en la buena salud y otros factores de asegurabilidad. La opción no da lugar a dudas sobre tu asegurabilidad.

Patrón de beneficios por muerte

El beneficio por muerte en una póliza de término se mantiene nivelado, disminuye o aumenta con el tiempo. Cada patrón de protección se ajusta a necesidades específicas. Por ejemplo, una póliza de plazo decreciente puede ser utilizada como garantía para un préstamo en el que el principal se está reduciendo mediante pagos periódicos. Una cantidad creciente de protección ayuda a mantener el poder adquisitivo durante la inflación. El beneficio creciente es probable que se venda como un piloto a una política de beneficios de nivel.

El seguro de protección hipotecaria es un seguro a plazo decreciente; con cada pago hipotecario, el valor nominal del seguro disminuye para corresponder al monto del préstamo que está pendiente. De lo contrario, la protección hipotecaria es como otras políticas a plazo decrecientes.Antes de comprar una póliza de protección hipotecaria, considere los pros y los contras de pagar su hipoteca en el momento de la muerte. ¿Serán suficientes los ingresos de su cónyuge para cubrir los pagos de la hipoteca? ¿Es probable que la tasa de interés sea atractiva en el futuro? ¿La tasa de interés después de impuestos será menor que la tasa de crecimiento en el valor de la casa, resultando en un apalancamiento favorable? El seguro de vida de crédito es similar a la protección hipotecaria. En el seguro de vida de crédito, la prestación por fallecimiento cambia, al alza o a la baja, a medida que cambia el saldo de un préstamo a plazos u otro tipo de préstamo de consumo.

Patrones Premium

Las tarifas de una aseguradora para no fumadores pueden ser 40 por ciento más bajas que las de los fumadores. Las tarifas para las mujeres son menores que para los hombres (ver el cuadro “¿Deberían basarse las tarifas del seguro de vida en función del género?” en “17: Riesgos Financieros del Ciclo de Vida”). El contrato anual renovable suele tener una tabla de primas que aumentan cada año según las edades aseguradas y como transcurre el tiempo desde que se estableció la asegurabilidad.

El plazo de reingreso permite al asegurado demostrar la asegurabilidad periódicamente, tal vez cada cinco años, y calificar para una nueva categoría selecta (inferior) de tarifas que no se cargan inicialmente para la selección adversa. Si el asegurado no puede calificar para las nuevas tarifas, generalmente debido al empeoramiento de la salud, puede o bien pagar las tarifas más altas de la tabla inicial de primas ( tarifas máximas) o dejar caer la póliza e intentar encontrar mejores tarifas con otra aseguradora.

Resumen: Características de la vida a término

En resumen, en la vida a término vemos las siguientes características (ver también Tabla 19.1):

- Beneficios por muerte: nivel o decreciente

- Valor en efectivo: ninguno

- Primas: incremento en cada renovación

- Préstamos de póliza: no permitidos

- Retiros parciales: no permitidos

- Cargos de rendición: ninguno

Seguro de Vida Integral

El seguro de vida entera, como su nombre indica, prevé el pago del valor nominal al fallecimiento independientemente de cuándo pueda ocurrir la muerte. Mientras se paguen las primas, la póliza se mantiene vigente. Por lo tanto, el seguro de vida entera también se conoce como seguro permanente. Esta capacidad de mantener la póliza a lo largo de la vida, en lugar de un término específico, es la característica clave del seguro de vida integral.

Existen tres tipos tradicionales de seguros de vida completos: (1) vida ordinaria o heterosexual, (2) vida de pago limitado y (3) vida de prima única. Las diferencias entre ellos están en los arreglos para el pago de primas. (Véase el Capítulo 26 “Apéndice C” para una muestra de política recta de toda la vida.)

Vida recta

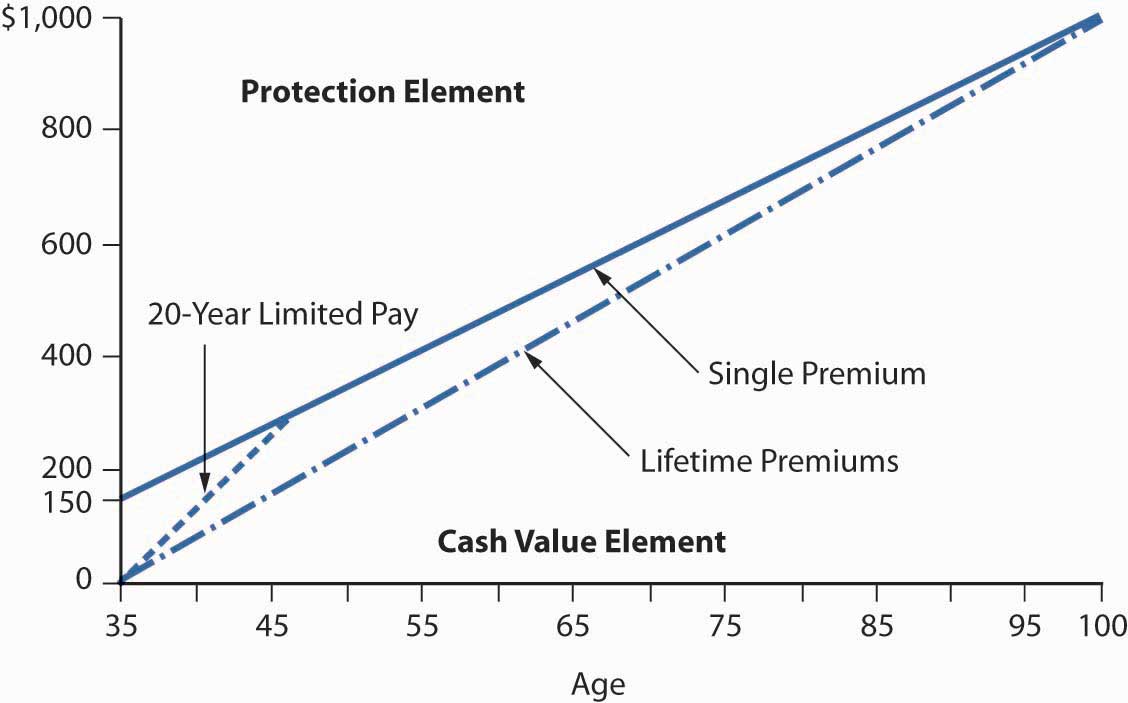

Las primas de una póliza de vida recta se pagan en cantidades periódicas iguales a lo largo de la vida del asegurado. La tarifa se basa en el supuesto de que el asegurado vivirá hasta una edad avanzada (como los noventa o 100 años). En efecto, el asegurado está comprando la póliza a plazos y las cuotas se distribuyen a lo largo del saldo de la vida, como se explicó anteriormente en nuestra discusión sobre el concepto de prima de nivel. Esto proporciona el nivel de desembolso más bajo posible para una protección permanente.

Como se muestra en la Figura 19.2.2, la póliza de primas de nivel consiste en un elemento de protección y un elemento de valor en efectivo. El valor en efectivo se acumula a lo largo del tiempo, y eventualmente, cuando el asegurado sea noventa o cien, el valor en efectivo será igual al valor nominal de la póliza. Si el asegurado sigue vivo a esta edad avanzada, la aseguradora pagará la prestación por fallecimiento como si hubiera ocurrido la muerte. En este momento, no existe ningún elemento de seguro real. Las opciones disponibles con respecto a este valor se discuten más adelante en este capítulo. Una política básica de vida heterosexual suele tener una cantidad nominal (beneficio por muerte) que se mantiene nivelada a lo largo de la vida. El patrón puede cambiar, sin embargo, mediante el uso de dividendos para comprar montos adicionales de seguro o al comprar un piloto de ajuste por costo de vida.

Vida de pago limitado

Al igual que la vida directa, la vida de pago limitado ofrece protección de por vida pero limita los pagos de primas a un período específico de años o a una edad especificada. Después de que se hayan pagado las primas durante el periodo especificado, la póliza permanece vigente para el saldo de la vida del asegurado sin más pago de prima. La póliza está “pagada”. Una póliza de seguro de vida de veinticinco pagos se paga después de haber pagado las primas por veinte años, una póliza de seguro de vida pagada a los sesenta y cinco años se paga a los sesenta y cinco años, y así sucesivamente (ver Figura\(\PageIndex{1}\)). El período de pago de primas más corto atrae a algunos compradores. Por ejemplo, una póliza de pago de por vida a los sesenta y cinco años termina las primas en el momento en que muchas personas esperan comenzar a vivir con el pago de jubilación. Si el asegurado fallece antes del final del periodo de pago de primas, los pagos de primas se detienen y se paga el monto nominal. Estas pólizas se venden principalmente como seguros de negocios donde existe la necesidad de pagar íntegramente una póliza para una fecha determinada, como la hora en que un empleado se jubilará.

Vida Única Premium

El seguro de vida completa se puede comprar por una sola prima, lo último en pago limitado. Matemáticamente, la prima única es el valor presente de beneficios futuros, con descuentos tanto por ganancias de inversión como por mortalidad. Los valores de efectivo y préstamo son altos en comparación con las pólizas compradas en el plan de cuotas (ver Figura\(\PageIndex{1}\)). El seguro de vida de prima única se compra casi exclusivamente por sus características de inversión; la protección se ve como un beneficio secundario de la transacción.

Aspectos de Inversión

El comprador típico del seguro de vida, sin embargo, no espera pagar impuestos sobre la renta sobre el producto de su póliza. En cambio, la expectativa es que la política madure eventualmente como reclamo de muerte. En ese momento, todos los ingresos (protección más valor en efectivo) de los siniestros por muerte del seguro de vida están exentos del impuesto sobre la renta conforme a la Sección 101 (a) (1). En la práctica, la mayoría de las pólizas terminan al ser caducadas o entregadas antes del fallecimiento a medida que cambian las necesidades de seguro de vida

Las aseguradoras de vida ofrecen participación en carteras de inversiones de rendimiento moderado, como bonos industriales de alto grado, hipotecas, bienes raíces y acciones ordinarias, en las que se invierten valores en efectivo sin potencialmente ningún impuesto sobre la renta sobre los rendimientos de inversión realizados. Parte de cada prima, para todo tipo de seguro de vida con valor en efectivo, se utiliza para realizar pagos sobre el elemento de protección del contrato, pero el elemento de protección también tiene un rendimiento esperado. Este retorno es igual a la probabilidad de muerte multiplicada por la cantidad de protección. Por lo tanto, la necesidad de pagar la protección para poder acceder al elemento de valor en efectivo de una prima única u otro plan orientado a la inversión no debe considerarse una desventaja del consumidor si existe la necesidad de una protección adicional del seguro de vida. La característica de participación (dividendo) de una política tiene un efecto importante en su costo y valor.

Característica de participación

Las aseguradoras de vida mutua siempre han vendido sus productos de vida a plazo y valor en efectivo sobre una base de participación. Las empresas de vida útil también han hecho un uso limitado de las políticas participantes. Los contratos de vida entera participantes pagan dividendos con el propósito de reembolsar primas superiores a las necesarias y compartir las ganancias de la compañía con los propietarios de pólizas. Así, a medida que los rendimientos de la inversión escalan por encima de las expectativas anteriores, o a medida que disminuyen las tasas de mortalidad, los propietarios de la póliza comparten el éxito de la aseguradora.

Los dividendos permiten compartir las ganancias actuales de las inversiones, supuestos de mortalidad, estimaciones de gastos y lapso de experiencia con el asegurado. Los rendimientos de las inversiones suelen tener más influencia en el tamaño de los dividendos que los otros factores. El hecho de que las carteras de inversión de las aseguradoras tienden a tener muchos bonos e hipotecas a mediano y largo plazo que no se vuelcan rápidamente crea un rezago sustancial, sin embargo, entre la realización por parte de la aseguradora de mayores rendimientos sobre nuevas inversiones y el efecto de esos rendimientos más altos en la cartera promedio rendimientos que afectan los dividendos.

El seguro de vida integral participante sigue siendo una importante línea de productos para las mutuas. Las ilustraciones de ventas son utilizadas por los agentes para presentar el producto al consumidor. Para los productos con la función de participación, los dividendos proyectados para largos periodos en el futuro son una parte importante de la ilustración de ventas. Generalmente, las ilustraciones se basan en la experiencia actual de la aseguradora con respecto a sus rendimientos de inversión, experiencia de mortalidad, gastos y tasas de lapso.

Resumen: Características de Whole Life

En resumen, en toda la vida vemos las siguientes características (ver también Tabla 19.1):

- Prestaciones por muerte: nivel fijo

- Valor en efectivo: montos garantizados

- Primas: nivel fijo

- Préstamos de póliza: permitidos

- Retiros parciales: no permitidos

- Cargos de rendición: ninguno

Seguro Universal de Vida

Los contratos de seguro de vida universal se introdujeron en el mercado en 1979 para reforzar las ganancias de las compañías de seguros de acciones. Las pólizas de seguro de vida universal ofrecen características de inversión competitivas y la flexibilidad para satisfacer las necesidades cambiantes de Cuando los cargos por gastos (como las tasas de mortalidad) se fijan en niveles razonables, la parte de inversión del contrato de vida universal puede ser competitiva después de impuestos con fondos mutuos del mercado monetario, certificados de depósito y otros instrumentos a corto plazo ofrecidos por sociedades de inversión, bancos, y otras instituciones financieras. La mayoría de las aseguradoras invierten fondos de sus contratos de vida universales principalmente en inversiones a corto plazo para que puedan tener la liquidez para satisfacer las demandas de los asegurados de valores en efectivo. Algunas otras aseguradoras utilizan carteras de inversión que son competitivas con rendimientos de inversión a mediano y largo plazo. Una característica clave del producto es su flexibilidad. El encargado de la póliza puede hacer lo siguiente:

- Cambiar el monto de la prima periódicamente

- Descontinuar las primas y retomarlas en una fecha posterior sin caducar la póliza

- Cambiar el monto de la protección contra muerte (sujeto a restricciones)

La vida universal se introdujo durante un periodo de tasas de interés históricamente altas de dos dígitos. Las ilustraciones de ventas a menudo proyectaban altos rendimientos de inversión durante muchos años en el futuro, dando como resultado valores en efectivo ilustrados que superaban los de las políticas tradicionales de valor en efectivo. Ilustraciones de políticas tradicionales proyectaron dividendos y valores en efectivo utilizando rendimientos promedio de inversión para una cartera de valores e hipotecas compradas durante periodos de tasas de interés bajas, medias y altas. Los consumidores se sintieron atraídos por las altas tasas monetarias nuevas de principios de la década de 1980, lo que dio como resultado que la vida universal creciera a un mercado considerable, con $146.3 mil millones de monto nominal en 2000. La participación del mercado disminuyó cuando las tasas de interés disminuyeron y aumentó a medida que el mercado de valores se volvió bajista.

Separación de elementos

Los productos tradicionales de seguros de vida con valor en efectivo no muestran claramente el efecto separado de sus componentes de mortalidad, inversión y gastos. La característica distintiva de los contratos de vida universales es una clara separación de estos tres elementos. Esto se llama desagregación. La separación se reporta al menos anualmente, mediante una declaración de divulgación. La declaración de divulgación muestra lo siguiente:

- La tasa bruta de retorno de inversión acreditada a la cuentaLa tasa de rendimiento anunciada acreditada en la cuenta es probable que sea superior a la tasa real de rendimiento que se obtiene sobre el elemento de valor en efectivo del contrato. Este tema se discutió ampliamente en “9: Doctrinas Fundamentales que Afectan a los Contratos de Seguros” respecto a las primas de fuga y la conducta del mercado.

- El cargo por protección contra la muerte

- Cargos por gastos

- Los cambios resultantes en el valor de acumulación y en el valor en efectivo

Esta transparencia permite ver cómo opera la política internamente, después del hecho.

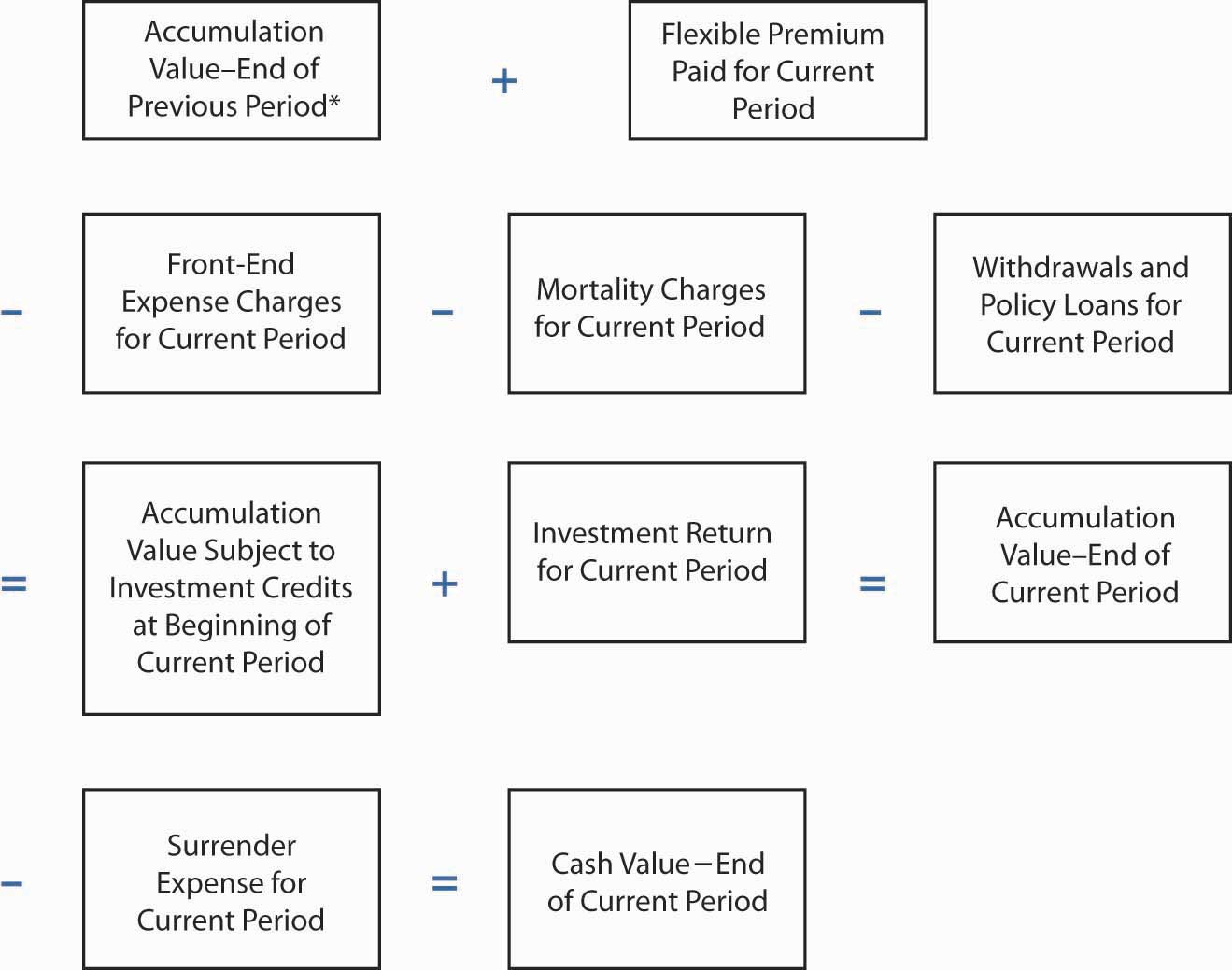

La aseguradora mantiene una contabilidad separada para cada propietario de póliza. La cuenta cuenta cuenta con tres partidas de ingresos:

- Nuevas primas pagadas

- Intereses garantizados acreditados

- Exceso de interés acreditado

Los elementos de salida de efectivo, desde la perspectiva del consumidor, constan de lo siguiente:

- Un cargo de mortalidad por protección contra la muerte

- Gastos administrativos y de mercadotecnia

- Retiradas o préstamos

La diferencia entre ingresos en efectivo y salida en la vida universal se convierte en una nueva contribución a (o deducción de) la cuenta del valor de acumulación. Visualice esto como el nivel de líquido en un recipiente abierto donde los tres elementos de ingreso fluyen en la parte superior y los elementos de salida se extraen a través de una espita en la parte inferior. La contabilidad suele ocurrir mensualmente, seguida de la divulgación anual de los flujos de efectivo mensuales. Los pasos en el flujo periódico de fondos para una política de vida universal se muestran en la Figura\(\PageIndex{2}\). La primera prima es al menos una cantidad mínima especificada por la aseguradora; las primas subsiguientes son flexibles en cantidad, incluso cero si el valor en efectivo es lo suficientemente grande como para cubrir el costo actual de la protección contra muerte y cualquier cargo por gastos aplicables.

Los cargos por gastos administrativos y de mercadotecnia se restan cada periodo. Algunas pólizas no hacen deducciones explícitas. En cambio, recuperan sus gastos bajando los créditos de inversión o aumentando los cargos por mortalidad (limitados por máximos garantizados). Otra deducción periódica es por mortalidad. El dueño de la póliza decide si se realizan retiros (es decir, entregas parciales de valores en efectivo) o préstamos de póliza. No pueden superar el valor actual en efectivo. Si se retira todo el valor en efectivo, el contrato termina. Los retiros y préstamos reducen el beneficio por muerte así como el valor en efectivo.

Después de las deducciones al inicio de cada período contable por gastos, mortalidad y retiros, el valor de acumulación se incrementa periódicamente en el porcentaje que refleja la experiencia de inversión actual de la aseguradora (sujeto a una tasa mínima garantizada) para la cartera subyacente políticas de vida universal.

La diferencia entre el valor de acumulación y lo que se puede retirar en efectivo (el valor en efectivo) en cualquier momento está determinada por los gastos de rendición. Los gastos de rendición y otros términos serán más claros a medida que se discutan con más detalle aspectos de la vida universal en las siguientes secciones del capítulo.

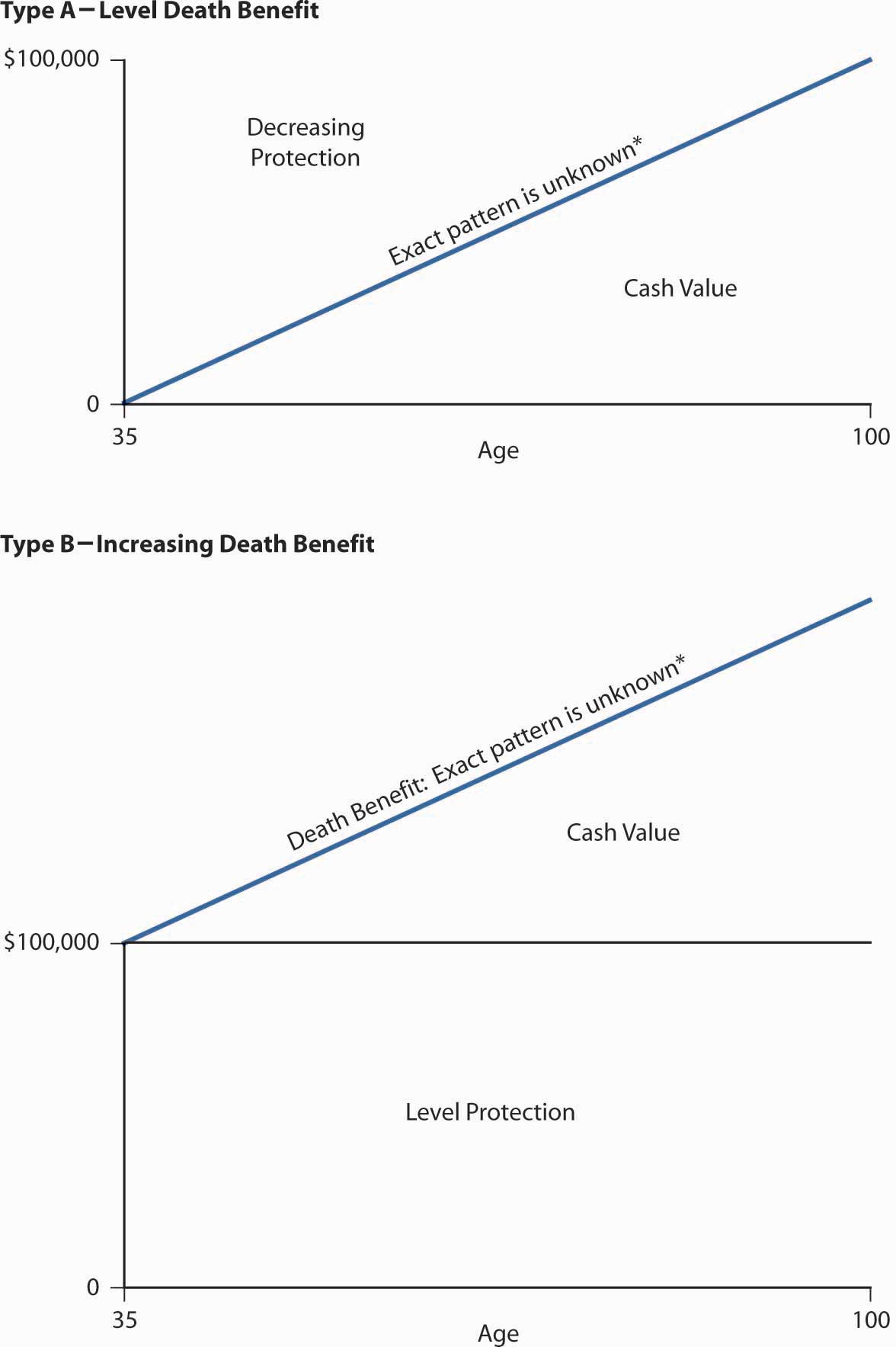

Opciones de beneficios por muerte

La figura\(\PageIndex{3}\) muestra dos opciones de prestaciones por muerte que suelen estar disponibles. El tipo A mantiene un nivel de beneficio por muerte al hacer cambios dólar por dólar en la cantidad de protección a medida que la inversión (cuenta de valor en efectivo) aumenta o disminuye. Se espera que esta opción produzca un patrón de valores en efectivo y protección como el de un contrato de vida tradicional y ordinario. Cuando se emite un contrato tradicional de vida recta, la póliza estipula exactamente cuál será el patrón de los valores en efectivo y los garantiza. En los contratos de vida universales, hay ilustraciones de valores en efectivo por treinta años más o menos, asumiendo lo siguiente:

- Un nivel específico de pagos de primas

- Un retorno mínimo garantizado de la inversión

- Tasas máximas de mortalidad garantizadas

Otra columna de este tipo de ilustración muestra valores basados en la inversión actual y la experiencia de mortalidad. Las prácticas de ilustración de la compañía también suelen proporcionar una columna de acumulación y valores en efectivo basada en un retorno de inversión intermedio (es decir, un retorno entre las tasas garantizadas y actuales).

Figura

\(\PageIndex{2}\): Flujo de Fondos para el Seguro Universal de Vida *

Este valor de acumulación es cero para una póliza nueva.

Figura

\(\PageIndex{2}\): Flujo de Fondos para el Seguro Universal de Vida *

Este valor de acumulación es cero para una póliza nueva. La opción tipo B está destinada a producir un beneficio creciente por muerte. El monto exacto del incremento depende de futuros cambios no garantizados en el valor en efectivo, como se describe en la discusión de pólizas tipo A. La alternativa tipo B es análoga a comprar un contrato anual de seguro a plazo de nivel renovable y crear una cuenta de inversión separada.

Con cualquier tipo, el dueño de la póliza puede utilizar la flexibilidad del contrato para cambiar la cantidad de protección a medida que cambian las necesidades de seguro. Al igual que los contratos tradicionales de seguros de vida, los montos adicionales de protección requieren evidencia de asegurabilidad, incluida la buena salud, para proteger a la aseguradora contra la selección adversa. Las disminuciones en la protección se realizan sin evidencia de asegurabilidad. El asegurador simplemente reconoce la solicitud de una prestación por fallecimiento diferente enviando notificación del cambio. El contrato especificará un monto mínimo de protección para cumplir con los lineamientos fiscales federales. Estos lineamientos deben cumplirse para proteger las ganancias de inversión del contrato (comúnmente llamadas dentro de la acumulación de intereses) de los impuestos sobre la renta.

Los usuarios de ajuste por costo de vida (COLA) y las opciones para comprar seguros adicionales están disponibles en la mayoría de las aseguradoras, como verá al final de este capítulo. Los usuarios de COLA incrementan anualmente el beneficio por muerte, consistente con el incremento del año anterior en el índice de precios al consumidor (IPC). De esta manera, si la inflación es del 3 por ciento, una política de $100,000 tipo A refleja una prestación por muerte de $103,000 en el segundo año. Por supuesto, los cargos por mortalidad futura reflejarán la mayor cantidad en riesgo para la aseguradora, resultando en mayores costos de protección contra muerte y menores valores en efectivo, a menos que las primas o retornos de inversión aumenten concomitantemente. Las opciones para adquirir un seguro adicional dan el derecho contractual de adquirir los montos estipulados de seguro a edades futuras especificadas (generalmente limitadas a los cuarenta años) y eventos (por ejemplo, el nacimiento de un hijo) sin evidencia de asegurabilidad.

Pagos de Primas

La mayoría de las políticas universales requieren una prima mínima en el primer año de pólizas. En los años siguientes, el monto pagado es decisión del propietario del seguro, sujeto a mínimos y máximos establecidos por las aseguradoras e influenciados por las reglas del Servicio de Impuestos Internos (IRS).

Cargos de mortalidad

Casi todas las pólizas de seguro de vida universal especifican que los cargos por mortalidad se cobran mensualmente. El cargo por un mes en particular se determina multiplicando la tasa de mortalidad actual por el monto actual de protección (monto neto en riesgo para la aseguradora). La tasa de mortalidad actual puede ser cualquier cantidad determinada periódicamente por la aseguradora siempre y cuando el cargo no exceda la tasa de mortalidad máxima garantizada especificada en el contrato. Las tasas máximas de mortalidad suelen ser las de la Tabla conservadora de mortalidad de las OSC de 1980. Las tablas de mortalidad actualizadas se adoptaron en 2006 con base en la Tabla de Mortalidad de las OSC 2001, como se discute en “Nuevas Tablas de Mortalidad” de “17: Riesgos Financieros del Ciclo

La práctica actual entre la mayoría de las aseguradoras es establecer las tasas de mortalidad actuales por debajo de los máximos especificados. Los cargos por mortalidad varían ampliamente entre las aseguradoras y pueden cambiar después de emitir una póliza. Sin embargo, los consumidores no deben elegir una aseguradora basándose únicamente en un bajo cargo por mortalidad. Los cargos por gastos y los rendimientos de inversión también tienen en cuenta cualquier determinación del precio de una póliza. Tampoco es prudente elegir una póliza únicamente sobre la base de bajos gastos o altos rendimientos brutos de inversión anunciados.

Cargos por Gastos

Las aseguradoras cobran gastos para ayudar a cubrir sus costos de comercialización y administración de las pólizas. Los cargos se pueden agrupar en gastos front-end y gastos de rendición (gastos back-end). Los gastos front-end se aplican al inicio de cada mes o año. Consisten en alguna combinación de: (1) un porcentaje de nuevas primas pagadas (por ejemplo, 5 por ciento, con 2 por ciento cubriendo los impuestos sobre las primas pagados por la aseguradora al estado); (2) una pequeña cantidad plana en dólares por mes o año (por ejemplo, $1.50 por mes), y (3) una cantidad plana en dólares más grande en la primera año de póliza (e.g., $50). Las políticas de vida universal comenzaron con altos gastos front-end, pero la tendencia ha sido hacia gastos de front-end mucho más bajos o nulos debido a la competencia entre las empresas. Aquellos que cobran gastos de front-end tienden a usar solo un porcentaje de carga premium tanto en el primer año como en el de renovación de la póliza. Las pólizas con grandes cargas front-end rara vez cobran gastos de rendición.

Como la mayoría de los primeros emisores de pólizas universales bajaron sus cargos de front-end, agregaron cargos de rendición. Mientras que los gastos front-end reducen los valores para todos los asegurados, los gastos de rendición transfieren su impacto negativo a los propietarios de pólizas que terminan sus pólizas Los cargos de entrega ayudan a la aseguradora a recuperar sus pesados gastos de suscripción front-end y sus comisiones de ventas. Existen dudas sobre si crean o no equidad entre los asegurados a corto plazo y los persistentes. Algunas aseguradoras emiten pólizas universales sin cargos de front-end ni de entrega. Estas aseguradoras, por supuesto, siguen incurriendo en gastos de operación. Algunos reducen los gastos operativos al distribuir sus productos directamente a los consumidores o a través de planificadores financieros que cobran tarifas separadas a los clientes. Estos productos sin carga aún incurren en gastos de comercialización para las aseguradoras que deben promocionar (anunciar) sus productos a través del correo directo, televisión y otros canales. Planean recuperar gastos y obtener una ganancia por márgenes sobre los cargos de mortalidad reales (cargos corrientes mayores que la experiencia de reclamo de muerte de la empresa) y márgenes en los rendimientos de inversión (acreditar las tasas de interés actuales por debajo de lo que la compañía está ganando en su cartera de inversiones). Por lo tanto, incluso los contratos sin carga tienen cargas de gastos ocultas. Los cargos por gastos de todo tipo, como las tasas de mortalidad actuales, varían ampliamente entre las aseguradoras. Es probable que los rendimientos de inversión anunciados varíen en un rango más estrecho.

Retornos de inversión

Las aseguradoras se reservan el derecho de cambiar periódicamente la tasa de retorno vigente. Algunos garantizan una nueva tarifa por un año; otros se comprometen con la nueva tarifa solo por un mes o un trimestre.

La estrategia de inversión indexada utilizada por algunas aseguradoras relaciona la tasa de retorno de los valores en efectivo con un índice publicado, como las tasas en letras del Tesoro de Estados Unidos a 90 días o Moody's Bond Index, en lugar de dejarla a discreción de la aseguradora y sus rendimientos reales de cartera de inversión. Este enfoque también brinda una garantía entre 4 y 5 por ciento.

Algunas aseguradoras utilizan una nueva tasa monetaria para los contratos universales. Como se explicó anteriormente, el nuevo enfoque de tasa monetaria acredita a la cuenta el rendimiento que obtiene una aseguradora de sus últimas nuevas inversiones. La práctica dicta la inversión de fondos de vida universal en activos con vencimientos relativamente cortos para igualar activos con pasivos. Cuando las tasas a corto plazo son relativamente altas, como a principios de la década de 1980, el nuevo enfoque monetario produce rendimientos atractivos. Cuando bajan los rendimientos a corto plazo, como lo hicieron después de mediados de la década de 1980, el enfoque no resulta atractivo, como se señaló anteriormente.

Resumen: Características de Universal Life

- En resumen, en la vida universal, vemos las siguientes características (ver también Tabla 19.1):

- Prestaciones por muerte: nivel o aumento

- Valor en efectivo: valor mínimo garantizado en efectivo más intereses adicionales cuando las tasas son superiores a las garantizadas

- Primas: flexibles

- Préstamos para pólizas: sí, pero se reducen los intereses acreditados en la cuenta

- Retiros parciales: permitidos

- Cargos de rendición: sí

Seguro de Vida Variable

Para superar los temores de los asegurados de que la inflación erosionará los valores de los seguros de vida, el seguro de vida variable brinda la oportunidad de invertir fondos en la bolsa.

La teoría del seguro de vida variable (y anualidades variables) es que los precios de las acciones y otras acciones compradas por la aseguradora para este producto proporcionarán a los asegurados acceso a cualquier vehículo de inversión disponible en el mercado y no se limitarán a productos de renta fija. Las inversiones que apoyan el seguro de vida variable se mantienen en una o más cuentas separadas de las cuentas generales de la aseguradora. Esto los distingue de las inversiones subyacentes a otros contratos de seguros de vida y salud.

Cada consumidor de vida variable tiene la opción de invertir en una combinación de entre cinco y veinte cuentas separadas diferentes con diferentes objetivos y estrategias de inversión. Por ejemplo, podría agregar más estabilidad a corto plazo colocando parte de su dinero en un fondo de bonos a corto plazo mientras mantiene un elemento de capital significativo en uno o más fondos de acciones comunes. Cada cuenta separada realiza inversiones en valores que cotizan en bolsa que tienen valores de mercado fácilmente determinados. Los valores de mercado son necesarios para determinar los valores actuales de los valores de efectivo/acumulación y los beneficios por muerte. Los valores en efectivo varían diariamente y los beneficios por muerte varían diariamente, mensualmente o anualmente.

La vida variable transfiere todos los riesgos de inversión al propietario de la póliza. A diferencia de la vida universal, por ejemplo, que garantiza el valor fijo en dólares de su fondo de acumulación y un retorno mínimo, los productos de seguros variables no garantizan ni el principal ni las devoluciones. Todo el riesgo de inversión (al alza o a la baja) es tuyo. Los valores en efectivo (pero no los beneficios por muerte) pueden llegar a cero como resultado de la experiencia de inversión adversa.

Cómo funciona

El Reglamento Modelo Variable de Seguros de Vida, producido por la Asociación Nacional de Comisionados de Seguros, establece pautas que ayudan a establecer la forma del producto. Se pueden identificar ciertas características básicas.

La vida variable es, en esencia, un producto de toda la vida que proporciona cantidades variables de beneficio para toda la vida. Requiere una prima de nivel; por lo tanto, las contribuciones de bolsillo no cambian con los cambios en el costo de vida. Esto limita hasta qué punto las prestaciones por muerte pueden aumentar con el tiempo debido a que no se pueden financiar nuevos montos de seguro definiendo la prima en dólares constantes. Todos los aumentos en los beneficios por muerte deben provenir de un desempeño favorable de la inversión

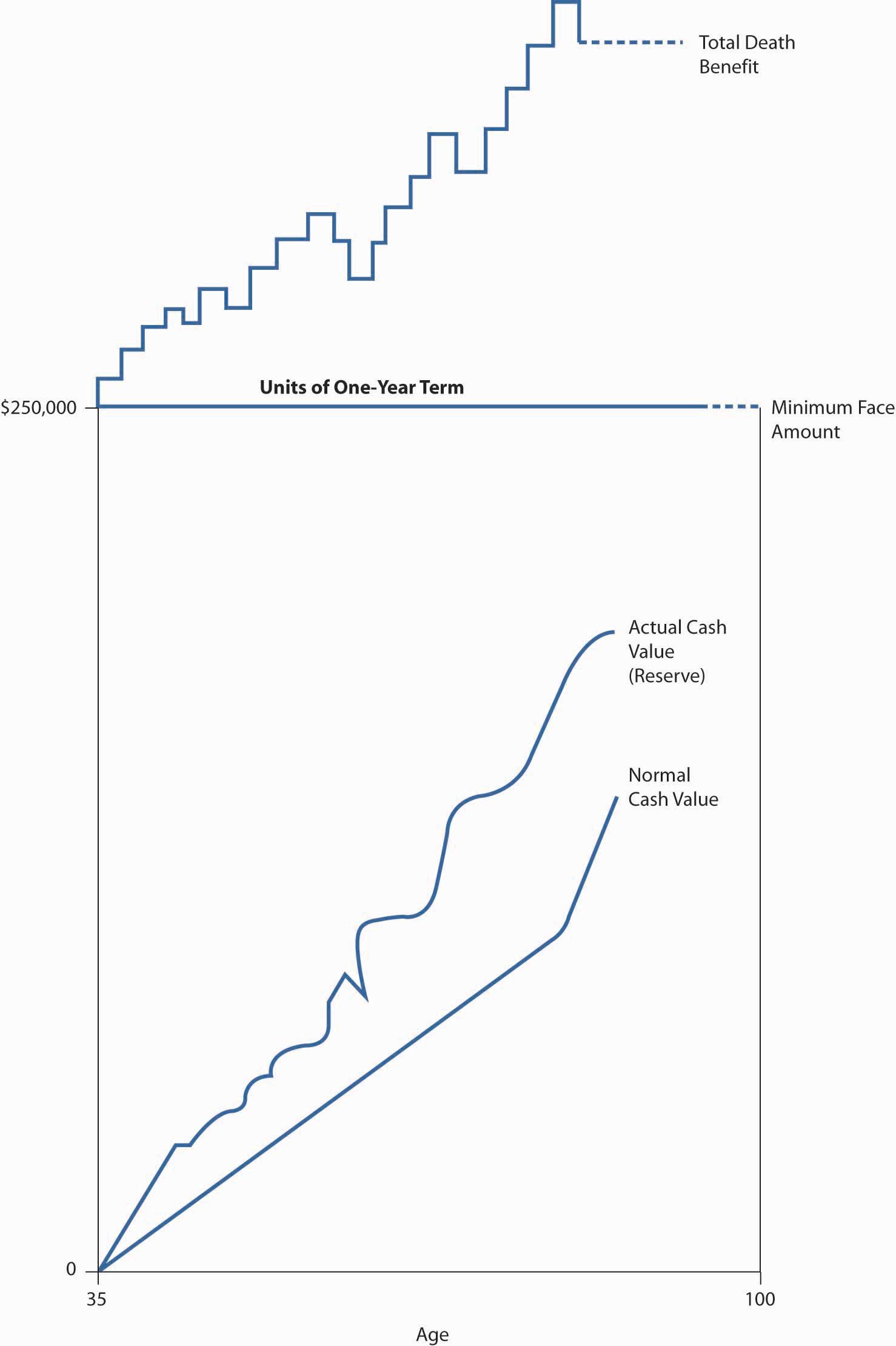

Los contratos especifican un beneficio mínimo por muerte, llamado el monto nominal. En un solo diseño, este mínimo permanece nivel durante la vida del contrato. Otro diseño utiliza seguros a plazo crecientes para proporcionar aumentos automáticos de 3 por ciento anual durante catorce años, momento en el que el monto nominal mínimo se vuelve nivelado al 150 por ciento de su valor nominal original. Asumiendo la continuación de los pagos de primas, el monto nominal nunca podrá ir por debajo del mínimo garantizado.

Cada cuenta separada es, en esencia, un fondo de inversión diferente. Por ejemplo, un contrato ofrece cinco cuentas de inversión: (1) interés garantizado, (2) mercado monetario, (3) saldo de bonos y acciones, (4) acciones ordinarias conservadoras y (5) acciones ordinarias agresivas. El propietario de la póliza podría destinar todas las primas netas (nuevas primas menos gastos de gastos y gastos de mortalidad) a una cuenta o dividirlas entre dos o más cuentas cualesquiera. Actualmente, aproximadamente el 75 por ciento de los activos de cuentas separadas se encuentran en acciones comunes. Algunas políticas limitan el número de cambios entre las cuentas disponibles. Por ejemplo, algunos contratos establecen un límite de cuatro cambios anuales. Los cargos administrativos pueden acompañar a los cambios entre cuentas, especialmente cuando una supera el límite. Debido a que los cambios se realizan dentro de un producto de seguro de vida donde las ganancias de inversión no están sujetas a impuestos sobre la renta (a menos que se entregue el contrato), las ganancias al momento de la transferencia entre cuentas no son gravables.

Se supone que las inversiones en las cuentas separadas subyacentes obtendrán un modesto rendimiento compuesto, como el 4 por ciento. Esta supuesta tasa de rendimiento es generalmente una tasa necesaria para mantener el nivel de valores en efectivo que se encuentran en un contrato tradicional de vida recta en dólares fijos. Entonces, si los rendimientos reales de la inversión superan la tasa asumida, (1) los valores en efectivo aumentan más de lo supuesto, y (2) estos aumentos se utilizan en parte para adquirir beneficios adicionales por muerte.

Los beneficios adicionales por muerte suelen ser en forma de seguro a término. El monto del seguro a plazo puede cambiar (al alza o a la baja) diariamente, mensualmente o anualmente, dependiendo de las disposiciones del contrato. El beneficio total por muerte, en un momento dado, se convierte en el monto del seguro de vida heterosexual tradicional que estaría respaldado por una reserva igual al valor actual en efectivo de la póliza.

Si los valores de cuentas separadas caen por debajo de la tasa asumida, (1) el valor en efectivo cae, y (2) los elementos de protección contra muerte a plazo de un año se entregan automáticamente. El resultado neto es una nueva prestación por muerte que corresponde a la cantidad de vida heterosexual que podría ser sustentada por el nuevo valor en efectivo, sujeto a la prestación mínima por muerte. Estos aspectos variables son los que dan nombre al contrato. La naturaleza del seguro de vida variable, con adiciones de plazo de un año, se representa en la Figura\(\PageIndex{4}\).

Los préstamos de pólizas y las entregas de contratos pueden manejarse transfiriendo fondos fuera de la cuenta separada. Los préstamos suelen estar limitados al 90 por ciento del valor en efectivo en el momento del último préstamo. Las entregas son iguales a la totalidad del valor en efectivo menos cualquier cargo de entrega aplicable.

Algunos contratos variables se emiten de forma participativa. Debido a que la experiencia de inversión se refleja directamente en los valores en efectivo, los dividendos reflejan solo la experiencia imprevista con respecto a la mortalidad y los gastos operativos.

El seguro de vida variable es técnicamente un seguro así como un seguro. Por lo tanto, está regulada por la Comisión de Bolsa y Valores (SEC) —que hace cumplir la Ley de Sociedades de Inversión de 1940, la Ley de Valores de 1933 y la Ley de Bolsa de Valores de 1934—así como por los departamentos estatales de seguros. La SEC requiere que se le entregue un prospecto a un aspirante antes de que se le pida que firme una solicitud de vida variable. El prospecto explica los riesgos y generalmente ilustra cómo se desempeñarían el beneficio por muerte y los valores en efectivo si la experiencia de inversión futura arroja rendimientos de 0, 4, 6, 8, 10 y 12 por ciento. Las devoluciones también se pueden ilustrar con base en la experiencia histórica del índice de precios bursátiles Standard y Poor's 500. Debido a que el producto es un valor, solo puede ser vendido por agentes que se registren y aprueben un examen de inversiones impartido por la Asociación Nacional de Distribuidores de Seguridad.

Una suposición de rango medio (por ejemplo, 4 por ciento) produce un contrato que funciona exactamente como el seguro de vida heterosexual tradicional. El rendimiento del 0 por ciento produciría el monto nominal mínimo; el valor en efectivo estaría por debajo de lo normal por un periodo y pasaría a cero a una edad avanzada. Debido a que los valores en efectivo no pueden ser negativos, la póliza continuaría desde el momento en que los valores en efectivo alcancen cero hasta el fallecimiento sin valores en efectivo. Al morir, se pagaría la cantidad mínima de cara. Los rendimientos del 8 y 12 por ciento producirían valores en efectivo que crecen mucho más rápido que los normales para una política de vida ordinaria; el beneficio total por muerte seguiría creciendo por encima del monto nominal mínimo. Todos estos ejemplos suponen el pago continuo de la prima anual fija.

Resumen: Características de la vida variable

El valor en efectivo en una póliza de vida variable fluctúa con el valor de mercado de una o más cuentas separadas. Los beneficios por muerte, sujetos a un monto mínimo nominal, varían hacia arriba o hacia abajo a medida que cambia el valor en efectivo. El éxito en el logro del objetivo de mantener un beneficio por muerte que siga el ritmo de la inflación depende de la validez de la teoría de que ciertas inversiones son buenas coberturas de inflación. Todos los riesgos de inversión son asumidos por el dueño de la póliza y no por la aseguradora. El emisor de una política de vida variable asume únicamente riesgos de mortalidad y gastos.

En resumen, en la vida variable vemos las siguientes características (ver también Tabla 19.1):

- Prestaciones por muerte: mínimo garantizado más incrementos de inversiones

- Valor en efectivo: mínimo no garantizado; depende del desempeño de la inversión

- Primas: nivel fijo

- Préstamos de póliza: sí

- Retiros parciales: no permitidos

- Cargos de rendición: sí

Seguro de Vida Universal Variable

En 1985 se comercializó por primera vez la vida universal variable. El seguro de vida universal variable combina la flexibilidad de primas y prestaciones por muerte de un diseño de póliza universal con las opciones de inversión de vida variable. Esta póliza también se denomina seguro de vida variable de prima flexible. Algunas aseguradoras permiten que todas las primas varíen después del primer año del contrato. Otros especifican primas mínimas que, de pagarse, continuarían con la protección contra la muerte al menos hasta los sesenta y cinco años de edad. Las primas pueden superar estos mínimos. También están disponibles pólizas de prima única.

Al igual que el propietario de la póliza de vida universal, el propietario de la póliza de vida universal variable decide periódicamente si disminuir la protección contra muerte (sujeto al monto nominal mínimo del contrato) o aumentar las prestaciones por muerte (sujeto a evidencia de asegurabilidad). Un diseño especifica una cantidad nominal fija, como el diseño tipo A de vida universal (ver Figura\(\PageIndex{3}\)), y permite que la experiencia de inversión afecte solo a los valores en efectivo. Otro diseño, como la vida variable, permite que la cantidad total de protección aumente cuando los valores en efectivo excedan su nivel normal para un contrato de vida recta.

Al igual que con la vida variable, los activos que respaldan las políticas universales variables se invierten en cuentas separadas. Las opciones son como las de las políticas de vida variable, y el dueño de la póliza sigue asumiendo todos los riesgos de inversión. El flujo de fondos por gastos, tasas de mortalidad y préstamos de pólizas para el trabajo universal tanto variable como variable como los de las políticas universales. El panorama para la venta de pólizas universales variables es brillante porque el contrato combina lo siguiente:

- La flexibilidad premium de la vida universal

- La muerte beneficia la flexibilidad de la vida universal

- Mayor flexibilidad de inversión que la vida universal

- La divulgación de la vida universal y variable

- La capacidad de retirar valores en efectivo como préstamos de póliza sin penalizaciones fiscales (esto es una ventaja en comparación con las anualidades más que con otros tipos de seguros de vida)

Las cuentas separadas no son activos generales de una aseguradora. Por lo tanto, están amparados en caso de insolvencia de la aseguradora. El principal inconveniente de la vida universal variable, al igual que con la vida variable, es la transferencia de todo riesgo de inversión al dueño de la póliza.

Resumen: Características de la vida universal variable

En resumen, en la vida universal variable, vemos las siguientes características:

- Prestaciones por muerte: mínimo garantizado más incrementos de inversiones

- Valor en efectivo: mínimo no garantizado; depende del desempeño de la inversión

- Primas: flexibles

- Préstamos de póliza: permitidos

- Retiros parciales: permitidos

- Cargos de rendición: sí

Seguro de Vida Integral de Asunción Actual

En la mayoría de los aspectos, el supuesto actual de las pólizas de seguro de vida completa funcionan como La mayor diferencia es que, al igual que los contratos tradicionales de toda la vida, las primas son fijas. Estas políticas no cuentan con los regímenes flexibles de prima característicos de la vida universal. Algunos diseños de supuestos actuales enfatizan primas bajas (por ejemplo, $6 por año por $1,000 a la edad de veinticinco años) y esperan que las primas, con ajustes periódicos, se paguen durante toda la vida útil. Las políticas de baja prima enfatizan la protección y atraen principalmente a familias o negocios con ingresos modestos. Las alternativas de prima media y alta por el mismo monto nominal inicial podrían tener primas de $10 y $15, respectivamente. Enfatizan los valores en efectivo en la mezcla de protección/inversión y reducen las posibilidades de que la aseguradora tenga que solicitar primas más altas para evitar que el contrato venza en años posteriores.

Después de que se emita un contrato de asunción actual, las perspectivas de mortalidad y gastos prospectivos (futuros) pueden resultar en aumentos o disminuciones periódicas en las primas. Algunas aseguradoras ajustan las primas anualmente; otras hacen cambios a intervalos de tres o cinco años.

Las versiones de primas más altas de las pólizas de hipótesis actuales suelen incluir una disposición contractual que permite al propietario de la póliza detener los pagos de las primas y, esencialmente, tener un contrato no garantizado y pagado por el monto nominal inicial. Esta provisión de primas de fuga se activa cuando la cuenta de valor en efectivo tiene un saldo igual a una prima única neta por esta cantidad de prestación por muerte a la edad alcanzada. La prima única neta se determina con los supuestos actuales (en el momento de la desaparición) de inversión y mortalidad. Si la experiencia futura con las inversiones y la mortalidad de la aseguradora resulta menos favorable, la prima única puede resultar insuficiente. El dueño de la póliza podría reanudar los pagos de primas o dejar que la póliza caduque. Por lo tanto, el dueño de la póliza conserva cierto riesgo financiero incluso para pólizas de hipótesis actuales de primas más altas donde las primas han desaparecido. Consulte la discusión de las primas de fuga en “7: Operaciones de seguros”.

Como es característico de las políticas de vida universal, las tasas de interés mínimas garantizadas suelen ser 4.0, 4.5 o 5.0 por ciento. El supuesto actual de toda la vida es técnicamente una política no participante, como lo es la vida más universal. Al igual que la vida universal, sin embargo, comparte las expectativas de inversión y mortalidad de la aseguradora con el asegurado (a través de créditos de interés excesivos). A veces se le conoce como sensible a los intereses toda la vida debido a su característica de inversión participativa. El valor de acumulación y el valor en efectivo se determinan de la misma manera que se describió anteriormente para las políticas de vida universal.

El beneficio por muerte suele ser un monto fijo, de nivel, análogo a un contrato de vida universal tipo A. Algunas aseguradoras, sin embargo, ofrecen una prestación alternativa por muerte igual al monto nominal declarado original más el saldo del fondo de acumulación, análogo a un diseño de vida universal tipo B.

Un estado de divulgación anual muestra el crédito de inversión actual, el cargo por mortalidad, los gastos aplicables y los cargos de entrega. Aunque la prima no es flexible, el producto de suposición actual proporciona mucha más flexibilidad y transparencia para los consumidores de lo que está disponible en las políticas tradicionales de toda la vida.

Resumen: Características de la vida de suposición actual

En resumen, en la vida actual del supuesto, vemos las siguientes características:

- Prestaciones por muerte: fijas

- Valor en efectivo: mínimo garantizado más intereses excedentes (como vida universal)

- Primas: varían según la experiencia, pero no superiores a un máximo establecido

- Préstamos de póliza: sí

- Retiros parciales: permitidos

- Cargos de rendición: sí

Conclusiones clave

En esta sección estudiaste sobre la condición de mercado de la industria de seguros de vida en 2008—2009 y los siguientes productos de seguros de vida:

- Seguro de vida a plazo: brinda protección por un período específico; es renovable (con primas incrementadas) y convertible y tiene un beneficio por muerte nivelado, creciente o decreciente según la necesidad

- Seguro de vida completa: prevé el pago del valor nominal al

fallecimiento independientemente de cuándo pueda ocurrir la muerte (permanente)

- Primas de vida recta pagadas en montos periódicos iguales a lo largo de la vida del asegurado

- Vida de pago limitado: ofrece protección de por vida pero limita los pagos de primas a un período específico de años o a una edad específica (la póliza se paga)

- Prima única vida-pagar el valor presente de beneficios futuros, con descuentos tanto por ganancias de inversión como por mortalidad (principalmente vehículo de inversión); los rendimientos de inversión sobre el valor en efectivo proporcionan ganancias libres de impuestos; los dividendos que devuelven primas más altas de lo necesario se emiten a los asegurados

- Seguro universal de vida: permite al asegurado la flexibilidad

para cambiar el monto de la prima periódicamente, descontinuar las

primas y reanudarlas en una fecha posterior sin caducar la

póliza, y cambiar el monto de la protección contra muerte

- Permite préstamos y retiros de pólizas

- El beneficio por muerte puede ser nivelado o creciente

- Valor mínimo garantizado en efectivo, más posibles intereses adicionales

- Primas flexibles

- Tasas de mortalidad y gastos

- Seguro de vida variable: brinda la oportunidad de invertir fondos

en el mercado de valores

- Elección de invertir en combinación de entre cinco y veinte cuentas separadas con diferentes objetivos y estrategias

- Sin garantía en valores en efectivo

- Beneficio mínimo garantizado por muerte, aumento proviene del desempeño de la inversión

- Requiere primas de nivel fijo

- Permite préstamos para pólizas, limitados al 90 por ciento del valor en efectivo; no permite retiros

- Seguro de vida universal variable: combina la flexibilidad de primas y

beneficios por muerte de un diseño de póliza universal con las opciones de

inversión de vida variable

- Las primas pueden variar después del primer año de contrato, ser una prima única o extender la protección contra muerte

- El asegurado puede disminuir o aumentar los beneficios por muerte

- Las opciones de inversión y el riesgo son los mismos que la vida variable

- Los gastos y los cambios de mortalidad se manejan como la vida universal

- Los préstamos para pólizas están permitidos y se manejan como vida universal

- Suposición actual de seguro de vida completa: las características son similares a las de vida

universal, excepto que las primas son fijas como las tradicionales de toda

la vida

- Enfatizar la prima de bajo nivel pagada a lo largo de la vida del contrato

- Las versiones de primas superiores incluyen una disposición que permite al asegurado dejar de pagar primas para tener un contrato pagado no garantizado por valor nominal

Preguntas de Discusión

- ¿Cuáles son las causas del deterioro del estado del mercado de la industria de seguros de vida durante la recesión 2008—2009?

- ¿Esperaría que un seguro a plazo de un año renovable y convertible requiera una prima superior al seguro a plazo de un año sin estas características? Explique.

- ¿De qué manera es deseable para los asegurados la característica de reingreso del seguro a término? ¿Es una característica de política valiosa después de que te vuelves insalubre?

- ¿Cómo puede la política de toda la vida participante compartir ganancias de inversión superiores a las esperadas?

- Explica cómo las políticas de vida universales te transfieren el riesgo de mortalidad (sujeto a un límite). ¿La provisión que crea este riesgo tiene una ventaja que pueda permitirle participar en la buena suerte de su aseguradora?

- Comparar la vida a término con el seguro de vida universal y con el seguro de vida variable en términos de (a) prestaciones por muerte, (b) valor en efectivo, (c) prima y (d) préstamos de póliza.

- ¿Qué elementos de un contrato de vida universal están separados o desagrupados en relación con su tratamiento en una póliza de seguro de vida tradicional? ¿Cómo ayuda una declaración de divulgación a implementar la separación y crear transparencia?

- Explique las dos opciones de beneficios por muerte que están disponibles para usted cuando compra una póliza de vida universal o asunción actual.

- ¿Cuál es la mayor diferencia entre una política de vida de asunción actual y una política de vida universal? ¿Por qué una aseguradora de vida podría preferir emitir pólizas de hipótesis actuales

- ¿Cuál es el objetivo del seguro de vida variable? ¿Se puede lograr este objetivo a través de una política de vida universal variable con una cantidad cara nivelada (es decir, una como un contrato de vida universal tipo A)?

- ¿Quién asume el riesgo de inversión en políticas de vida variable y vida variable universal? ¿En qué se diferencia esto de los riesgos de inversión asumidos por el comprador de una política de vida universal?