19.4: Fiscalidad, provisiones de pólizas mayores, corredores y ajuste del seguro de vida por inflación

- Page ID

- 65729

Objetivos de aprendizaje

En esta sección elaboramos sobre lo siguiente:

- Tratamiento fiscal de las prestaciones del seguro de vida

- Provisiones de dos pólizas de seguro de vida modelo: toda la vida y vida universal

- Descripciones de diferentes corredores de seguros de vida

- Cómo se pueden ajustar las necesidades de seguro de vida para la inflación

Fiscalidad

En Estados Unidos, normalmente pagamos primas de seguros de vida individuales con fondos sobre los que anteriormente habíamos pagado impuestos sobre la renta. Es decir, las primas se pagan con los ingresos después de impuestos. Por lo tanto, no hay impuestos sobre la renta sobre el producto de la prestación por fallecimiento.

En general, cuando las primas se pagan con los ingresos después de impuestos, las prestaciones por muerte no forman parte de los ingresos brutos del beneficiario ni de ninguna otra persona.Los cambios en la ley tributaria en 1988 hicieron indeseables las entregas de prima única y los préstamos de póliza porque cualquier ganancia sobre las primas netas se vuelve imponible de inmediato. Además, las ganancias están sujetas a una sanción fiscal adicional del 10 por ciento si el dueño de la póliza es menor de cincuenta y nueve años y medio. Así, la tendencia de los compradores de prima única es dejar que la póliza madure como reclamo de muerte. En ese momento no hay efectos adversos del impuesto sobre la renta. Por lo tanto, ya sea que la muerte sea pronto o mucho después de adquirir una póliza de seguro de vida de 100.000 dólares, el beneficiario designado, independientemente de su relación, no incurriría en ningún impuesto federal sobre la renta sobre el producto, incluidas las ganancias dentro de la porción de valor en efectivo de la póliza. Los ingresos no imponibles también incluyen beneficios no básicos como pasajeros a término, beneficios por muerte accidental y adiciones pagadas. Hay algunas exclusiones, pero una discusión de las exclusiones está fuera del alcance de este texto. Algunas pólizas de seguro de vida incluyen dividendos, y estos dividendos de los asegurados están excluidos del impuesto federal sobre la renta. El gobierno federal razona que los dividendos constituyen la devolución de un sobrecargo original de primas. Las primas se pagaban con dólares después de impuestos, por lo que cualquier porción de esas primas, devueltas como dividendo, ya debió haber sido gravada también. Más adelante en este capítulo se dirá más sobre los dividendos.

A excepción del seguro de vida de prima única, la compra de la mayoría de los seguros de vida está motivada principalmente por la necesidad de protección contra muerte. La disponibilidad de un seguro de vida privado reduce las presiones sobre el gobierno para brindar bienestar a las familias que experimentan muertes prematuras de asalariados. Además, el seguro de vida es propiedad de una amplia sección transversal de la sociedad estadounidense. Esto, junto con el cabildeo efectivo por parte de las aseguradoras de vida, puede ayudar a explicar el tratamiento fiscal de los seguros de vida.

Principales disposiciones de política

Las principales disposiciones de política se enumeran en el Cuadro 19.2 para la política de vida entera de la muestra en el “Apéndice C” y en el Cuadro 19.3 para la política de vida universal muestral en el “Apéndice D”. La mayoría de las explicaciones de las disposiciones se refieren a estas pólizas de muestra, pero también se aplican a otras políticas de vida entera y de vida universal de otras aseguradoras. Para comparaciones más completas de cada una de las disposiciones, se le invita a estudiar las políticas por sí mismas.

| Estas disposiciones se aplican a la mayoría de tipos de pólizas de seguro de vida La disposición en negrilla es la única única única de toda la vida. | |

| Identificación de políticas | Disposiciones de pago de prestaciones |

| Horario de prestaciones | Provisiones de primas |

| Horario de primas | Disposiciones sobre dividendos |

| Horario de seguros y valores | Provisiones de valor garantizado |

| Definiciones | Provisiones de préstamos de póliza |

| Disposiciones de propiedad | Disposiciones generales |

| Estas disposiciones se aplican a la mayoría de tipos de pólizas de seguro de vida Aquellos únicos de la vida universal están en negrilla. | |

| Identificación de políticas | Disposiciones de propiedad |

| Horario de prestaciones | Prestaciones por muerte y opciones de prestaciones por muerte |

| Horario de primas | Disposiciones de pago de prestaciones |

| Deducciones mensuales | Provisiones de primas |

| Cronograma de cargos de entrega | Provisiones de valor garantizado |

| Costo de las tarifas de seguro y cargos mensuales | Disposiciones generales |

| Definiciones | Provisiones de préstamos de póliza |

| Disposiciones generales | |

Ambas pólizas de muestra comienzan con una portada (similar a la página de declaraciones de cualquier póliza) que indica los montos de cobertura y primas. Debido a que la vida universal tiene primas flexibles, la página también incluye el estado de deducción mensual. La segunda página de ambas políticas se refiere a las garantías. En la póliza de toda la vida, se muestra el valor en efectivo garantizado junto con otras opciones (discutidas más adelante); en la póliza de vida universal, se proporciona un cronograma de cargos de rendición y el costo mensual máximo de las tarifas de seguro, como se explica en el apartado de vida universal anterior.

En la siguiente sección se definen los términos en ambas políticas de muestra. Las definiciones van precedidas de una explicación de propiedad.

Titularidad de la póliza

Las políticas de vida entera y universal tienen secciones de propiedad similares. La titularidad se refiere a los derechos. El propietario de una póliza de seguro de vida tiene derechos, como el derecho a asignar la póliza a otra persona, a designar al beneficiario, a hacer un préstamo de póliza o a entregar la póliza por su valor en efectivo. Al llenar la solicitud de póliza inicial, el propietario de la póliza designa si los derechos deben permanecer con el asegurado o asignarse a otra persona, como un cónyuge o tal vez a un fideicomiso. La disposición de propiedad, a veces simplemente etiquetada como derechos, muestra esta designación.

Prestaciones por muerte y opciones de beneficios por muerte

Esta sección es exclusiva de la política de vida universal, como cabría esperar de la extensa explicación anterior respecto a las dos opciones de prestaciones por muerte. En el “Apéndice D”, se puede ver la redacción de estas opciones, los montos de cobertura, y los cambios en los montos.

Los cambios en la provisión de monto básico especifican las condiciones bajo las cuales un propietario de póliza puede cambiar el monto nominal total de la póliza. Cualquier disminución solicitada tiene lugar en una fecha de aniversario mensual y reduce las adiciones más recientes a la cobertura (si las hubiera) antes de afectar el monto nominal inicial. Las solicitudes de aumentos en la cobertura deben realizarse sobre una solicitud suplementaria y están sujetas a evidencia de asegurabilidad.

Disposiciones de Pago de Prestaciones

Esta sección se aplica tanto a la muestra de toda la vida como a las políticas de vida universal de la muestra y a otras políticas en general. El propósito de la prestación de pago de prestaciones es permitir que el titular de la póliza designe a quién se pagará el producto cuando fallezca el asegurado. Si no se nombra a ningún beneficiario, los ingresos se destinarán a la herencia del propietario. Un beneficiario revocable puede ser cambiado a voluntad por el propietario de la póliza. La mayoría de la gente prefiere la disposición revocable. Las designaciones irrevocables de beneficiario, en cambio, sólo pueden ser cambiadas con el consentimiento del beneficiario. Por ejemplo, un cónyuge divorciado, como parte de una liquidación patrimonial, puede recibir un interés irrevocable en el seguro de vida de su ex cónyuge. El ex cónyuge, como asegurado y dueño de la póliza, estaría obligado a continuar con los pagos de primas pero no podría realizar un préstamo de póliza u otros cambios que disminuyeran los derechos del beneficiario irrevocable.

Un beneficiario debe sobrevivir al asegurado para tener derecho a los ingresos de la póliza. Se acostumbra, por lo tanto, nombrar a uno o más beneficiarios que tengan derecho al producto en caso de que el beneficiario primario (primero nombrado) no sobreviva al asegurado. A estos se les conoce como beneficiarios contingentes secundarios o terciarios. Dichos beneficiarios son nombrados y listados en el orden de su prioridad.

Si el asegurado y el beneficiario primario fallecen en el mismo accidente y ninguna de las pruebas muestra quién murió primero, se cuestiona si el producto se pagará al patrimonio del beneficiario primario o a un beneficiario contingente. En los estados donde se haya promulgado la Ley Uniforme de Muerte Simultánea, los ingresos se distribuyen como si el asegurado hubiera sobrevivido al beneficiario. Cuando este acto no está vigente, los tribunales suelen llegar a la misma conclusión. Si no se ha nombrado a ningún beneficiario contingente, el producto se destina al patrimonio del propietario de la póliza, sometiendo así el producto a impuestos sobre el patrimonio, costos de sucesiones y reclamaciones de los acreedores. Los costos de sucesiones son cobrados por el tribunal que certifica que un patrimonio ha sido liquidado adecuadamente. Los costos de sucesiones (pero no los impuestos sobre el patrimonio) se evitan cuando los beneficios van a un beneficiario designado.

Un problema similar surge cuando el beneficiario primario sobrevive al asegurado por sólo un corto periodo. En tal caso, el producto puede agotarse por impuestos y costos asociados con la liquidación patrimonial del beneficiario o porque se haya seleccionado una opción de liquidación tipo anualidad. Este problema puede resolverse agregando una disposición común de desastre (o cláusula de supervivencia), que establece que el beneficiario debe sobrevivir al asegurado por un período de tiempo determinado (por ejemplo, de siete a treinta días) o debe estar vivo en el momento del pago para tener derecho a la procede. Si no se cumple ninguna de estas condiciones, el producto va a un beneficiario contingente o al patrimonio del dueño de la póliza si no se ha nombrado a un beneficiario contingente.

Los propietarios de la póliza deberán designar claramente al beneficiario. No deben existir dudas sobre la identidad del beneficiario en el momento de la muerte del asegurado. Al designar a los niños como beneficiarios, hay que tener presente que un menor de edad no es competente para recibir el pago. En caso de fallecimiento del asegurado previo al vencimiento de un hijo beneficiario, podrá ser necesario designar a un tutor para recibir el producto en nombre del niño. Por regla general, los dueños de la póliza deben evitar nombrar a los menores como beneficiarios. Cuando el objetivo sea un patrimonio sustancial para beneficiar a un hijo o hijos, el enfoque preferible sería nombrar a un fideicomiso como beneficiario. El niño o hijos (los que ya han nacido y los que van a nacer o incorporarse a la unidad familiar después de un divorcio y nuevo matrimonio) podrían ser el beneficiario (es) del fideicomiso.

Métodos de Pago

El seguro de vida está diseñado para crear una suma de dinero que puede ser utilizada cuando el asegurado muere o el dueño entrega una póliza de valor en efectivo. En los primeros días del seguro de vida, la única forma en que se pagaba el producto de la muerte o el valor en efectivo de una póliza era en una suma global. Debido a que un pago a tanto alzado no es deseable en todas las circunstancias, se han desarrollado varias opciones adicionales de liquidación (o planes de liquidación; también llamados planes de pago) que ahora se incluyen en la mayoría de las políticas. El propietario podrá seleccionar una opción por adelantado o dejar la elección al beneficiario. El propietario también podrá cambiar la opción de vez en cuando si la designación de beneficiario es revocable. Los planes de pago tienen los siguientes métodos para el producto de la muerte:

- Método de interés: el beneficiario deja el producto con la aseguradora y cobra solo los intereses

- Método de años fijos: distribución uniforme de los ingresos a lo largo de un cierto número de años

- Método del ingreso vitalidad-distribución uniforme de los ingresos a lo largo de la vida del beneficiario

- Método de monto fijo: distribución uniforme de los ingresos hasta que se agote

- Método de ingreso de vida conjunta: distribución uniforme de los ingresos a lo largo de la vida del beneficiario, con distribución continuada a su beneficiario en el mismo nivel o nivel reducido

- Método de suma única: una distribución de suma global

- Otro método, según lo convenido

Provisiones Premium

Esta sección también se aplica tanto a la política de vida entera como a la universal. Las primas se pagan en la fecha de vencimiento de manera mensual, trimestral, semestral o anual. La primera prima debe pagarse por adelantado, mientras que el asegurado se encuentre en buen estado de salud y por lo demás asegurable. Las primas posteriores vencen con antelación al periodo al que se apliquen. Las compañías de seguros envían un aviso al propietario de la póliza indicando cuándo vence la prima. El horizonte temporal sobre el que se pagan las primas depende del tipo de póliza (por ejemplo, hasta los noventa y nueve años para una póliza de vida heterosexual), y se indica en la portada. Anote en la muestra de póliza de vida universal del “Apéndice D” que la sección de limitaciones de primas permite a la aseguradora reembolsar cualquier sobrepago de primas. Como saben, tal posibilidad puede darse por la prima flexible permitida para las políticas de vida universal.

Periodo de Gracia

La ley exige que el contrato contenga una disposición que dé derecho al propietario de la póliza a un periodo de gracia dentro del cual el asegurador deberá aceptar el pago de una prima vencida (excluyendo la primera prima). El periodo de gracia es de treinta y un días en la muestra de toda la vida en “Apéndice C”. Si bien la prima está vencida durante este periodo, la política sigue vigente. Si el asegurado fallece durante el periodo de gracia, se pagará al beneficiario el monto nominal de la póliza menos el monto de la prima vencida. Si la prima no se paga durante el periodo de gracia de una póliza tradicional, se hace efectiva una opción de no decomiso (que se discutirá más adelante). El propósito del periodo de gracia es prevenir lapsos involuntarios. Si no fuera por esta disposición, un asegurado cuya prima se pagó con un día de retraso tendría que acreditar su asegurabilidad para que se restablezca la póliza.

En las políticas variables, universales y otras de prima flexible, el periodo de gracia suele ser de sesenta días, como se ve en la política de vida universal en el “Apéndice D”. Esto tiene sentido sólo cuando el valor en efectivo no es lo suficientemente grande como para cubrir las deducciones de gastos y mortalidad para el siguiente periodo. La mayoría de las aseguradoras notifican al dueño de la póliza de tal situación. El valor de entrega de efectivo en los primeros años de póliza puede ser cero debido a cargos de rendición. En ese caso, la mayoría de las políticas universales y variables también contienen una cláusula de excepción de período de gracia. Esta cláusula establece que durante un periodo de tiempo determinado (generalmente los primeros años de póliza, aunque la póliza tenga un valor de rendición negativo), siempre y cuando al menos la prima mínima establecida haya sido pagada durante el periodo de gracia, la póliza continuará vigente.

Falta de pago de Prima, Acumulación para Evitar Lapso y Préstamos de Prima

La falta de pago de prima, acumulación para evitar el lapso, y las secciones de créditos automáticos de prima se aplican únicamente a las pólizas de toda la vida, como debe quedar claro de la naturaleza de las primas inflexibles. En cuanto a los préstamos automáticos de prima, si el propietario selecciona esta opción, al término del periodo de gracia, los préstamos se toman automáticamente del valor en efectivo para pagar las primas. Al propietario se le cobran intereses y puede cancelar esta disposición en cualquier momento.

Restitución

Esta sección se aplica a ambas políticas de muestra. Si el periodo de gracia ha expirado con una prima aún vencida, se considera que la póliza ha caducado. El propietario de la póliza que quiera reinstalar la póliza en lugar de solicitar un nuevo seguro debe seguir ciertos requisitos. La disposición de reinstalación establece que, a menos que la póliza haya sido entregada por dinero en efectivo, podrá ser reinstalada en cualquier momento dentro de los cinco (en algunos casos, tres, diez o más) años después de que se detuviera el pago de las primas. Se requiere el pago de todas las primas vencidas de la póliza y demás endeudamiento a la aseguradora, más los intereses sobre estos rubros, junto con el pago de la prima vigente. Por lo general, el asegurado deberá aportar pruebas satisfactorias de la asegurabilidad vigente. Esta disposición se muestra en la política de vida entera de la muestra en el “Apéndice C”, y en la muestra de vida universal en el “Apéndice D”.

La evidencia de asegurabilidad puede ser tan estricta en el caso de reinstalación como lo es para obtener un nuevo seguro de vida. La aseguradora puede estar interesada en la salud, ocupación, aficiones y cualquier otro factor que pueda afectar la probabilidad de muerte prematura. Para pólizas recientemente caducadas, la mayoría de las aseguradoras solo requieren una declaración de salud personal del asegurado. Las pólizas universales y variables suelen proporcionar el reintegro sin requerir el pago de primas atrasadas, como se señala en el “Apéndice D”. En este caso, el valor en efectivo de la póliza reinstalada es igual al monto proporcionado por la prima pagada, después de las deducciones por el costo de protección y gastos del seguro.

Ajuste de Prima Cuando Fallece el Asegurado

En pólizas de toda la vida únicamente, tras el fallecimiento del asegurado, las aseguradoras devuelven cualquier prima pagada pero no devengada. Por ejemplo, si se pagara una prima anual el 1 de enero y el asegurado falleciera el 30 de septiembre, el 25 por ciento (reflejando los tres meses restantes del año) de la prima sería reembolsado. La mayoría de las aseguradoras explican su práctica en una provisión de reembolso de primas contractuales.

Opciones de Dividendo

Las pólizas participantes de las mutualistas, como State Farm, comparten las ganancias que obtiene la aseguradora debido a gastos menores de lo previsto, mortalidad inferior a la esperada y ganancias de inversión mayores de lo esperado. Los montos devueltos a los propietarios de pólizas se denominan dividendos. Los dividendos también implican la devolución de cualquier sobrepago de primas. Los dividendos se pagan anualmente en el aniversario de la póliza. No están garantizados, pero son un elemento muy significativo en muchas políticas.

Al comprar una póliza de seguro de vida participante, el propietario de la póliza puede elegir cómo se debe gastar el dinero del dividendo de una o más de las siguientes opciones de dividendos (ver “Apéndice C”):

- Aplicado a la siguiente prima

- Se utiliza para comprar un seguro adicional pagado

- Quedó con la aseguradora para acumular intereses

- Pagado al asegurado

La mayoría de las empresas ofrecen estas cuatro opciones. La selección de la opción de dividendo adecuada es una decisión importante.

Provisiones de Valores Garantizados

Esta sección ilustra las principales diferencias entre la vida entera y las políticas de vida universal. Una póliza de vida completa garantiza que un asegurado que decida cancelar la póliza puede tomar efectivo por el valor de entrega (efectivo) o continuar la póliza vigente como seguro a plazo extendido y seguro de pago. Estas disposiciones también se denominan opciones de no decomiso en otras políticas. La póliza de vida entera muestra estos montos en la Lista de Seguros y Valores en el “Apéndice C”.

Como se señaló anteriormente, el plan de vida de valor en efectivo da como resultado la acumulación de un ahorro (o elemento de valor en efectivo, desde la perspectiva del asegurado) que suele aumentar a medida que pasa cada año. Si se rescinde el contrato, el asegurado puede recibir el valor en efectivo, o la póliza se puede convertir en seguro a plazo extendido o seguro pagado. Bajo la opción de seguro a plazo extendido, la prestación por muerte continúa en su nivel anterior mientras el valor en efectivo apoye esta cantidad de seguro a plazo (como una sola prima de vida). Bajo la opción de seguro pagado, es como si hubiera una nueva póliza que proporcione una prestación por muerte vitalicia menor que la anterior. Los beneficios por muerte se pagan completamente sin fecha de vencimiento. Tanto las opciones de plazo extendido como las de pago son opciones de no confiscación.

Con pólizas de vida universal, de asunción actual y de vida universal variable, el propietario de la póliza podrá suspender los pagos de primas en cualquier momento sin caducar la póliza, siempre y cuando el valor de entrega sea suficiente para cubrir la siguiente deducción por el costo del seguro y los gastos. En la política de vida universal, hay una descripción del valor de la cuenta al final del primer mes. Es el 95 por ciento de la prima inicial menos la deducción mensual. A partir de entonces, los ajustes toman en cuenta la tasa de interés. En la muestra de vida universal en “Apéndice D” se tratan los siguientes apartados:

- Valor de la cuenta

- Deducción mensual

- Costo del seguro

- Costo mensual de las tarifas del seguro

- Intereses (garantizados al 4 por ciento en la póliza de muestra)

- Valor de rendición de efectivo

- Retiros

- Cargos de entrega

- Base de cómputo, que incluye la tabla de cargos de entrega

Provisiones de préstamos de póliza

Las provisiones de préstamos de póliza se aplican tanto a las políticas de vida entera como a las de vida universal El propietario puede pedir prestado una cantidad hasta el valor en efectivo de la aseguradora a una tasa de interés especificada en la póliza, y hasta el valor de la cuenta en la vida universal. En la muestra política de vida universal en “Apéndice D”, la tasa de interés se fija en 8 por ciento. En la póliza de toda la vida, la mayoría de las aseguradoras utilizan una tasa de interés fija o una tasa variable, como se indica en la póliza muestra de toda la vida en el “Apéndice C”.

Disposiciones Generales

Tanto la vida entera como las políticas de muestra de vida universal concluyen con secciones de provisión general que incluyen lo siguiente:

- El contrato

- Informe anual (solo vida universal)

- Proyección de beneficios y valores (solo vida universal)

- Dividendo anual (solo vida universal)

- Opciones de dividendos (vida universal solo como parte de esta sección; ver dividendos para toda la vida anterior como una sección separada)

- Asignación

- Error de edad o sexo

- Incontenciabilidad

- Prestaciones limitadas por muerte (cláusula de suicidio)

El Contrato

La póliza escrita y la solicitud adjunta constituyen la totalidad del acuerdo entre el asegurador y el propietario de la póliza. Debido a esta disposición del contrato, los agentes no pueden, oralmente o por escrito, cambiar o renunciar a cualquier término del contrato. Las declaraciones en la solicitud se consideran representaciones, en lugar de garantías. Esto significa que solo aquellas declaraciones materiales que hubieran provocado que la aseguradora tomara una decisión diferente sobre la emisión de la póliza, sus términos o primas se considerarán motivos válidos para anular el contrato.

Informe Anual y Proyección de Beneficios y Valores

Como cabría esperar de la discusión anterior, los cambios en los valores de vida universales requieren reportar al dueño de la póliza de manera regular. El informe anual y la proyección de beneficios y valores establecen la obligación de la aseguradora de proporcionar dichos informes anuales. La proyección de las prestaciones por muerte no es automática. El propietario de la póliza puede solicitarlo y se le puede cobrar $25, como se muestra en la póliza de muestra en “Apéndice D”.

Asignación

Como se mencionó, el propietario de una póliza de seguro de vida puede transferir parte o la totalidad de los derechos a otra persona. La disposición de asignación establece, sin embargo, que la empresa no quedará obligada por ninguna cesión hasta que haya recibido aviso, que cualquier endeudamiento con la empresa tendrá prioridad sobre cualquier cesión, y que la empresa no es responsable de la validez de ninguna cesión. Esta disposición ayuda a la compañía a evitar litigios sobre quién tiene derecho a los beneficios de la póliza, y protege a la aseguradora de pagar dos veces. Como puede ver en las pólizas de muestra de los capítulos 26 y 27, la “asignación puede limitar el interés del beneficiario”.

Errores en la edad y el sexo

La edad y el sexo influyen directamente en el costo del seguro de vida. Por lo tanto, son hechos materiales. Así, la incorrección de edad o sexo normalmente proporcionaría motivos, dentro del plazo impugnable, para rescindir el contrato. La mayoría de las leyes estatales, sin embargo, requieren que todas las pólizas incluyan una disposición de que si se ha establecido erróneamente la edad o el sexo, el monto del seguro se ajustará a lo que la prima pagada habría cubierto correctamente.

Incontenciabilidad

Una disposición típica incontestable hace incontestable un contrato después de haber estado vigente por dos años durante la vida del asegurado. Si el asegurado fallece antes de que concluyan los dos años, la póliza es impugnable sobre la base de tergiversaciones materiales, ocultación y fraude en la solicitud. Si el asegurado sobrevive más allá del periodo impugnable, la póliza no puede ser impugnada ni siquiera por fraude. Una excepción es el fraude de naturaleza burda, como dejar que otra persona realice el examen médico. Si bien la cláusula incontestable puede obligar a la aseguradora a investigar considerablemente más (parte del proceso de suscripción) antes de que se emitan los contratos de lo que de otra manera sería el caso, y tal vez resulte en que se paguen algunas reclamaciones que no deberían ser, es importante para los honestos dueño de la policía que quiera estar seguro de que los ingresos de su seguro se pagarán al morir.

Beneficios limitados por muerte (Cláusula de Suicidio

En ambas pólizas de muestra, al asegurado no se le pagarán prestaciones por fallecimiento en caso de suicidio dentro de los dos años. (En algunas políticas, la duración es de sólo un año.) A esto a veces se le llama la cláusula de suicidio. Como se puede ver en la muestra de póliza de vida universal en “Apéndice D”, cuando se incrementa la cobertura, el seguro adicional está sujeto a un nuevo periodo de exclusión por suicidio. Si la empresa desea desmentir una reclamación alegando que la muerte fue causada por suicidio durante el periodo de exclusión, deberá acreditar concluyentemente que la muerte fue suicidio.

Jinetes de seguros de vida

Mediante el uso de pasajeros, las pólizas de seguro de vida pueden ser modificadas para brindar beneficios especiales. En circunstancias específicas, estos pasajeros pueden renunciar a las primas si el asegurado queda incapacitado, proporcionar ingresos por discapacidad, proporcionar beneficios por muerte accidental, garantizar la emisión de un seguro de vida adicional y pagar beneficios por muerte acelerada (antes de la muerte).

Renuncia a Prima

La renuncia al jinete premium es ofrecida por todas las compañías de seguros de vida y está incluida en aproximadamente la mitad de las pólizas vendidas. Algunas empresas lo proporcionan automáticamente sin cobrar una cantidad explícita de prima adicional. El jinete establece que las primas adeudadas después del inicio de la incapacidad total del asegurado serán eximidas por un periodo de tiempo. Primero debe satisfacerse un periodo de espera de seis meses. En los contratos de primas flexibles como la vida universal universal y variable, la exención de provisión de prima especifica que la prima objetivo para mantener vigente la póliza se acreditará en la cuenta del asegurado durante la incapacidad.Una alternativa a la renuncia de jinete premium para flexible los contratos premium renuncia únicamente al monto requerido para cubrir el costo de mortalidad y las deducciones de gastos. Si se pagó una prima después de que comenzó la discapacidad y antes del vencimiento de un período de espera, se reembolsa la prima. Cuando la discapacidad comienza antes de cierta edad, generalmente los sesenta años, se renuncia a las primas siempre y cuando el asegurado permanezca totalmente discapacitado.

Definición de Discapacidad

Para calificar para las prestaciones por discapacidad, la discapacidad debe ser total y permanente y debe ocurrir antes de una edad determinada. La discapacidad puede ser causada por lesiones accidentales o por enfermedad; no se hace distinción alguna. Por lo general, durante los dos primeros años de pago de prestaciones, el asegurado se considera totalmente incapacitado siempre que, por lesión o enfermedad, no pueda desempeñar las funciones de la ocupación regular. Más allá de dos años, las prestaciones suelen continuar solo si el asegurado no puede desempeñar las funciones de alguna ocupación para la que calificó por razones de educación, capacitación y experiencia. Una minoría de aseguradoras utiliza esta definición más restrictiva desde el inicio del periodo de exención. La mayoría de las aseguradoras y tribunales interpretan liberalmente la definición. La mayoría de los ciclistas definen la ceguera o pérdida de ambas manos, ambos pies, o una mano y un pie como presunta discapacidad total. Por lo general, la discapacidad mayor a seis meses se considera permanente. Las circunstancias pueden posteriormente contradecir esta suposición debido a que generalmente se requiere prueba (generalmente en forma de declaración médica) de incapacidad continuada una vez al año hasta los sesenta y cinco años de edad.

Ingreso por discapacidad

El piloto de ingresos por discapacidad proporciona un beneficio de ingresos típico de $10 mensuales por $1,000 del monto facial inicial del seguro de vida mientras continúe la discapacidad total y después de los primeros seis meses de dicha discapacidad, siempre que comience antes de los cincuenta y cinco o 60 años de edad. Por lo general, los pagos por discapacidad se realizan por el saldo de la vida del asegurado mientras continúe la incapacidad total. Bajo algunos contratos, los pagos se detienen a los sesenta y cinco años y la póliza madura como dotación, pero esto es menos favorable que la continuación de las prestaciones por ingresos.

Las definiciones de discapacidad para estos jinetes son como las de exención de las disposiciones de prima. La mayoría de los seguros de ingresos por discapacidad ahora se venden ya sea a través de un plan grupal (por ejemplo, ver “22: Empleo y Gestión del Riesgo de Salud Individual” y Caso 2 de “23: Casos en Gestión Holística del Riesgo”) o como pólizas individuales separadas. La mayoría de las aseguradoras de vida no ofrecen este jinete.

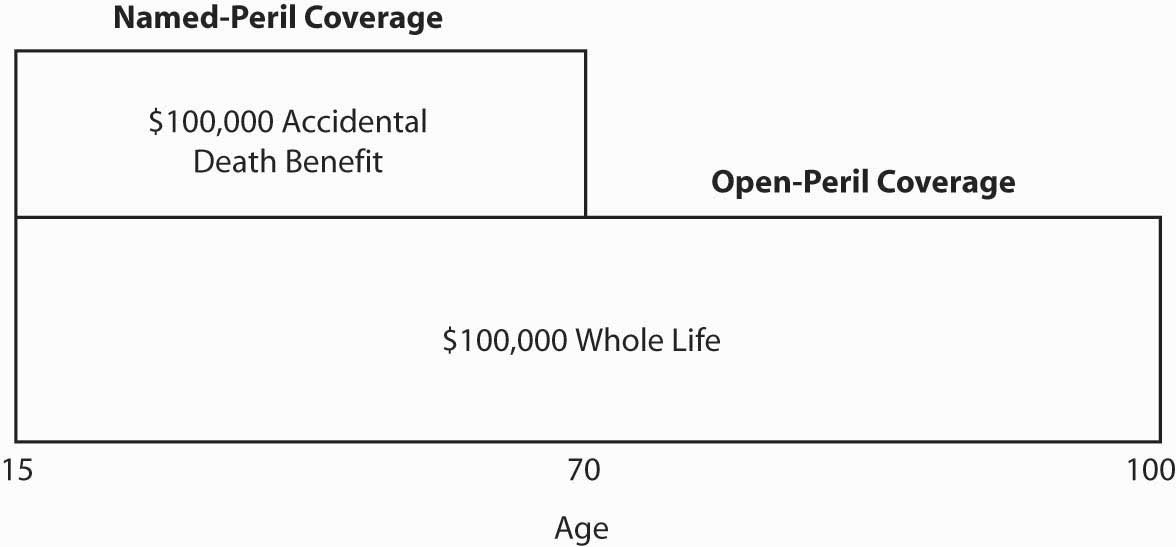

Beneficio por muerte accidental

El jinete de la prestación por muerte accidental (o doble indemnización) a veces se llama doble indemnización. Por lo general, establece que se pagará el doble del monto nominal de la póliza si la muerte del asegurado es causada por accidente, y en ocasiones triplicar la cantidad nominal si la muerte ocurre mientras el asegurado viaja como pasajero pagador en un transporte público.Las pólizas con montos faciales flexibles generalmente emitir al piloto de muerte accidental por una cantidad fija igual a la cantidad nominal inicial de la póliza básica. La figura \(\PageIndex{1}\) ilustra el jinete del beneficio por muerte accidental.

Una definición típica de muerte accidental es, “Muerte resultante de lesiones corporales de forma independiente y exclusiva de todas las demás causas y dentro de los noventa días posteriores a dicha lesión”. Por lo general, se excluyen ciertas causas de muerte: suicidio, violaciones a la ley, gas o veneno, guerra y ciertas actividades de aviación distintas de las de pasajeros en una aerolínea regular. Este jinete suele estar vigente hasta que el asegurado tenga setenta años de edad.

Opción de asegurabilidad garantizada

Muchas aseguradoras agregarán una opción de asegurabilidad garantizada (GIO) a las pólizas por una prima adicional. Esto le da al propietario del seguro el derecho a comprar montos adicionales de seguro, generalmente a intervalos de tres años hasta una edad especificada, sin nuevos comprobantes de asegurabilidad. La edad habitual de la última opción es de cuarenta; un pequeño número de aseguradoras lo permiten hasta los sesenta y cinco años de edad. El monto de cada compra adicional suele ser igual o menor que el monto nominal de la póliza original. Si una póliza de vida recta o sensible a intereses de $50,000 con el piloto de GIO se compra a los veintiún años, el propietario de la póliza puede comprar $50,000 adicionales cada tres años a partir de entonces hasta los cuarenta años, independientemente de que el asegurado siga siendo asegurable o no. A los cuarenta años, el beneficio total por muerte equivaldría a $350,000. El nuevo seguro se emite a tasas estándar en función de la edad alcanzada por el asegurado cuando se ejerce la opción. El piloto GIO garantiza la asegurabilidad de uno. Se vuelve valioso si el asegurado se vuelve inasegurable o desarrolla una condición que impediría la compra de nuevo seguro de vida a tarifas estándar.

Beneficios por muerte acelerada

Algunas afecciones médicas dan lugar regularmente a altos gastos médicos para el asegurado y su familia u otros cuidadores. La necesidad de fondos puede superar significativamente los beneficios proporcionados por el seguro médico e invalidez debido a deducibles, coseguros, topes de beneficios y exclusiones, y (quizás principalmente) por haber adquirido una cobertura inadecuada. Los beneficios por muerte acelerada son desencadenados por la ocurrencia de una enfermedad catastrófica (temible) o el diagnóstico de una enfermedad terminal, lo que resulta en el pago de una parte del monto nominal de una póliza de seguro de vida antes de la muerte.

Los beneficios acelerados también se llaman beneficios de vida, o jinete de enfermedad terminal. Por lo general, el asegurado con enfermedad terminal puede recibir hasta el 50 por ciento de las prestaciones por muerte para mejorar la calidad de vida antes de la muerte. A menudo, la cobertura se brinda sin una prima adicional. El beneficio suele ser reclamado cuando dos médicos coinciden en que el asegurado tiene seis meses o menos para vivir. Cuando el asegurado desee mayores montos, podrá utilizar una sociedad de liquidación viática para transferir la propiedad de la póliza a un tercero a cambio de un mayor porcentaje de las prestaciones por muerte, tal vez 80 por ciento. Se brinda una discusión más detallada sobre los viáticos en el recuadro “¿ Tienen lugar los asentamientos viáticos y de vida en el mercado actual?”

Cobertura de enfermedades catastróficas

Cuando se agrega un jinete de enfermedad catastrófica a una póliza de seguro de vida (generalmente requiere una prima adicional), una porción (generalmente del 25 al 50 por ciento) del monto facial se paga al momento del diagnóstico de enfermedades específicas. Las enfermedades nombradas difieren entre las aseguradoras, pero generalmente incluyen el trasplante de órganos.

Como los beneficios se pagan ya sea bajo un jinete catastrófico o enfermedad terminal, el monto nominal de la póliza básica se reduce una cantidad igual, y en algunas pólizas se aplica un cargo por intereses. Los valores en efectivo se reducen en proporción a la reducción de la prestación por muerte o en una base dólar por dólar.

Ajuste del Seguro de Vida por Inflación

Las políticas participantes, las políticas actuales de asunción de toda la vida y las políticas de vida universal reconocen la inflación de manera limitada. Los contratos participantes pueden responder a la inflación a través de dividendos. Los dividendos se pueden usar cada año para comprar montos adicionales de seguros de vida pagados, pero estas pequeñas cantidades de protección adicional rara vez siguen el ritmo de la inflación.

Los contratos sensibles a intereses reconocen en parte la inflación al acreditar las ganancias de inversión directamente a los valores en efectivo. Decimos “reconocer en parte” porque los valores en efectivo en estas pólizas se invierten principalmente en instrumentos de deuda a corto plazo como valores gubernamentales y en bonos corporativos a corto plazo, y las tasas de interés para estos tienen un componente de inflación esperado en el momento en que se emiten. El componente de inflación esperado está ahí porque, además de un rendimiento básico del dinero que se presta y un incremento para reflejar los riesgos financieros de fracaso, los inversionistas en instrumentos de deuda requieren un retorno incremental para cubrir sus proyecciones de tasas de inflación futuras. Así, los contratos con abono directo de la aseguradora retornos de inversión a los valores en efectivo dan cierto reconocimiento a la inflación. El reconocimiento es débil, sin embargo, por dos razones. Primero, el elemento de protección de estos contratos no responde rápidamente, o en absoluto para los contratos tipo A, a la inflación.Un pequeño reconocimiento en las prestaciones totales por muerte existe en las pólizas universales tipo B porque cualquier incremento en el valor en efectivo como resultado de tasas de interés más altas se suma a un monto nivelado de protección. Los dividendos pueden ser utilizados para comprar montos adicionales de seguros, pero la relación con la inflación es débil. El elemento de protección se expresa en dólares fijos y, como almacén de valor y poder adquisitivo, el dólar ciertamente no es el ideal. En segundo lugar, en una cartera de instrumentos principalmente de deuda, todos excepto las piezas recién compradas reflejan las expectativas de inflación formadas en el pasado. Estas expectativas pueden subestimar groseramente las tasas de inflación actuales y futuras.

Comprar más seguros de vida

Siempre y cuando estés asegurable, podrás comprar más seguros de vida a medida que aumenten tus necesidades. ¿Y si te vuelves inasegurable? Puedes protegerte contra esa posibilidad comprando una póliza con opción de asegurabilidad garantizada; sin embargo, esto tiene inconvenientes. Primero, la opción se limita a una edad especificada, como cuarenta, y es posible que necesites más seguro después de esa edad. Segundo, debes comprar el mismo tipo de seguro que la póliza que tienes. Tercero, la prima será mayor debido a tu edad.

Comprar una póliza o una póliza de costo de vida

Otra alternativa es el piloto de inflación (o costo de vida), que automáticamente aumenta el monto del seguro a medida que sube el índice de precios al consumidor (IPC). Proporciona seguro a plazo además del monto nominal de tu póliza permanente o a plazo hasta cierto punto, como la edad de cincuenta y cinco años para el asegurado. Si, por ejemplo, tienes una póliza de $100,000 para toda la vida y el IPC sube 5 por ciento este año, $5,000 de seguro a plazo de un año se escriben automáticamente para el próximo año a la tasa de prima para tu edad. Se le factura por ello junto con el aviso de prima para su póliza básica. Debido a que tu prima aumenta con cada incremento en la cobertura, puedes concluir que asumes el riesgo de mantener tu cobertura al alza con la inflación. Tenga en cuenta que no se requiere evidencia de asegurabilidad. No tienes que aceptar (y pagar) el seguro adicional si no lo deseas. Si te niegas a ejercer la opción, sin embargo, ya no está disponible. En otras palabras, no se puede decir: “Estoy corto de fondos este año, pero voy a ejercer la opción el próximo año”. La Tabla 19.4 ilustra cómo la opción de piloto de inflación afectaría tu monto total de seguro si hubieras comprado una póliza de 100 mil dólares para toda la vida en 1995 y la tasa de inflación fuera del 5 por ciento cada año.

| Año | Índice de Precios al Consumidor | Monto de Seguro Básico | Importe de la Opción | Beneficio total por muerte |

|---|---|---|---|---|

| 1995 | 1.00000 | $100,000 | $100,000 | |

| 1996 | 1.05000 | 100,000 | $5,000 | 105,000 |

| 1997 | 1.10250 | 100,000 | 10,250 | 110,250 |

| 1998 | 1.15763 | 100,000 | 15,763 | 115,763 |

| 1995 | 1.21551 | 100,000 | 21,551 | 121,551 |

| 1996 | 1.27628 | 100,000 | 27,628 | 127,628 |

| 1997 | 1.34010 | 100,000 | 34,010 | 134,010 |

| 1998 | 1.40710 | 100,000 | 40,710 | 140,710 |

| 1999 | 1.47746 | 100,000 | 47,746 | 147,746 |

| 2000 | 1.55133 | 100,000 | 55,133 | 155,133 |

| 2001 | 1.62889 | 100,000 | 62,889 | 162,889 |

| 2002 | 1.71034 | 100,000 | 71,034 | 171,034 |

| 2003 | 1.79586 | 100,000 | 79,586 | 179,586 |

| 2004 | 1.88565 | 100,000 | 88,565 | 188,565 |

| 2005 | 1.97993 | 100,000 | 97,993 | 197,993 |

| 2006 | 2.07893 | 100,000 | 107,893 | 207,893 |

| 2007 | 2.18287 | 100,000 | 118,287 | 218,287 |

| 2008 | 2.29202 | 100,000 | 129,202 | 229,202 |

| 2009 | 2.40662 | 100,000 | 140,662 | 240,662 |

| 2010 | 2.52659 | 100,000 | 152,659 | 252,659 |

| 2011 | 2.65330 | 100,000 | 165,330 | 265,330 |

Comprar una Política de Vida Universal Variable o Variable

La cantidad nominal de las políticas de vida variable y vida universal variable (excepto el tipo de cantidad nominal de nivel) fluctúa con el desempeño de una o más cuentas separadas. Tiene la opción de dirigir la mayoría de sus primas a cuentas de acciones comunes donde se espera que los rendimientos a largo plazo compensen los aumentos del IPC.

Si compras una póliza de vida variable, asumes el riesgo de que los mercados de renta variable puedan estar bajando al mismo tiempo que el IPC está subiendo. ¿Deberías comprar una póliza de vida variable? La respuesta depende de ti. ¿Cuánto riesgo de inversión está dispuesto a asumir para hacer frente a la inflación?

Claves para llevar

En esta sección estudiaste la fiscalidad del seguro de vida, las principales provisiones de pólizas, los corredores de seguros de vida comunes y las adaptaciones al seguro de vida

- No hay tributación sobre las prestaciones por muerte en los seguros de vida (ni sobre los dividendos en las pólizas participantes).

- Disposiciones de seguros de vida que comparan la vida entera con las pólizas de

vida universal en los capítulos 26 y

- Provisión de propiedad— (vida entera y universal) detalla los derechos del asegurado

- Cambios en la provisión de monto básico (vida universal) especifica las condiciones bajo las cuales el propietario de la póliza puede cambiar el monto nominal total de la póliza

- Prestación de pago de beneficios—permite al asegurado declarar los nombres y tipos de beneficiarios (y beneficiarios contingentes)

- Opciones de liquidación: deje que el propietario indique cómo se proporcionará el beneficio por muerte

- Disposiciones de prima: describa el período de gracia a través del cual se aplicará la póliza cuando falte un pago, los términos de restablecimiento de una póliza vencida, el reembolso de la prima cuando fallece el asegurado, etc.

- Provisiones de dividendos: en las pólizas participantes, los dividendos pueden aplicarse a la próxima prima, usarse para comprar adiciones pagadas, dejarse para acumular intereses o pagarse al asegurado

- Aprovisionamiento de valores garantizados: en toda la vida, garantías de entrega de efectivo o continuidad de la póliza como plazo extendido, seguro pagado si el asegurado cancela

- Provisiones de préstamos para pólizas: permiten al propietario pedir prestado hasta el valor de efectivo/cuenta en toda la vida y la vida universal

- Disposiciones generales: se refieren al contrato, cesión, error de edad o sexo, inimpugnabilidad, prestaciones limitadas por muerte, etc.

- Jinetes de seguros de vida:

- Exención de prima: permite suspender las primas por un período de tiempo en caso de incapacidad total del asegurado

- Ingreso por discapacidad: paga una prestación en caso de incapacidad total del asegurado

- Beneficio por muerte accidental: doble indemnización por muerte causada por accidente

- Seguro garantizado: permite al asegurado comprar seguro adicional a intervalos sin nuevas pruebas de asegurabilidad

- Beneficios por muerte acelerada: permite que el asegurado reciba hasta el 50 por ciento de la prestación por muerte para mejorar la calidad de vida antes de la muerte

- Enfermedad catastrófica: paga parte del monto facial al diagnosticar la enfermedad especificada por el asegurado

- Los efectos de la inflación se pueden gestionar mediante el uso de dividendos para comprar montos adicionales de seguro pagado, comprar un piloto de costo de vida o comprar un seguro variable o un seguro de vida universal variable.

Preguntas de Discusión

- La prima de la política tradicional de toda la vida de Bill Brown vencía el 1 de septiembre. El 15 de septiembre, mandó un cheque por correo a la aseguradora. El 26 de septiembre falleció. Cuando la aseguradora presentó el cheque al banco para su cobro, éste se devolvió porque no había fondos suficientes en la cuenta de Bill. ¿La empresa tiene que pagar el reclamo presentado por el beneficiario de Bill? ¿Por qué o por qué no? ¿Qué provisiones podrían resultar en el pago?

- Si no necesitas un seguro de vida ahora pero te das cuenta que quizás lo necesites en algún momento en el futuro, ¿te interesaría comprar una opción de asegurabilidad garantizada, si estuviera disponible, sin comprar una póliza ahora? ¿Por qué o por qué no?

- Describir la naturaleza de lo que se compra por el dividendo en una póliza de seguro de vida cuando se utiliza para comprar adiciones pagadas.

- ¿Qué características deseables caracterizan la provisión de préstamo de póliza de una póliza de seguro de vida con valor en efectivo relativa, por ejemplo, al préstamo de dinero de un banco? ¿Cómo afectan los préstamos de póliza a las prestaciones por muerte?

- ¿Se te ocurre alguna manera en que los términos de un jinete de beneficio por muerte accidental puedan fomentar el riesgo moral?

- Cuando el valor en dólares de tu vivienda aumenta debido a la inflación, la aseguradora normalmente aumenta automáticamente el monto del seguro en tu vivienda y su contenido. ¿Por qué tu aseguradora de vida requiere evidencia de asegurabilidad antes de permitirte aumentar el valor nominal de tu póliza de seguro de vida universal? (Asumir que no hay piloto de costo de vida o piloto de asegurabilidad garantizada). ¿Cómo explica esta diferencia entre asegurar hogares y vidas humanas?