20.1: Introducción

- Page ID

- 65435

Los beneficios obligatorios que los empleados obtienen a través del lugar de trabajo —compensación del trabajador, compensación por desempleo y Seguridad Social— fueron discutidos en capítulos anteriores. En este capítulo nos adentramos en el área de beneficios voluntarios de las coberturas de seguros grupales que ofrecen los empleadores. Comenzamos con una explicación general del campo de beneficios para empleados y seguros grupales en este capítulo. Nuestro primer paso es profundizar en los beneficios grupales específicos que brindan los empleadores a través de seguros o autoseguros. Además de ser regulados por los estados como productos de seguros, las prestaciones a los empleados también son reguladas por el gobierno federal (en virtud de la Ley de Seguridad de Ingresos de Jubilación de los Empleados de 1974), especialmente cuando el patrón se autoasegura y no está sujeto a la regulación estatal de seguros. Debido a que muchos incentivos fiscales están disponibles para los empleadores que brindan beneficios a los empleados, existen muchas leyes de no discriminación y limitaciones específicas sobre las ventajas fiscales. Los beneficios a los empleados están regulados por el Departamento de Trabajo y el Servicio de Impuestos Internos (IRS).

Para asegurar su comprensión clara de las principales características de los beneficios para empleados, este capítulo incluye una discusión general sobre los seguros grupales. La segunda parte del capítulo incluye una discusión sobre la vida grupal, la discapacidad grupal y los planes de cafetería. También se cubren algunas leyes federales que afectan a los beneficios de los empleados, como la Ley de Estadounidenses con Discapacidades, la Ley de Discriminación por Edad en el Empleo y la Ley de Discriminación por Embarazo. “22: Empleo y Gestión del Riesgo de Salud Individual” profundiza en el beneficio no monetario más caro, la cobertura de atención de salud. Se discutirán todos los tipos de planes de atención administrada junto con el programa más nuevo de planes de atención médica de contribución definida, las cuentas de ahorro para la salud. En relación con los seguros de salud se encuentran la atención a largo plazo y la atención odontológica, también se discuten en “22: Empleo y Gestión de Riesgos Dos importantes leyes federales, la Ley de Portabilidad y Rendición de Cuentas del Seguro Médico (HIPAA) de 1996 y la Ley Ómnibus Consolidada de Conciliación Presupuestaria (COBRA) de 1986, también se explicarán en “22: Empleo y Gestión de Riesgos Individuales para la Salud”. “21: Gestión del Riesgo de Longevidad Individual y Basada en el Empleo” se dedica a los planes de pensiones calificados provistos por el empleador bajo la Ley de Seguridad de Ingresos por Jubilación de Empleados (ERISA) de 1974 y reformas posteriores como la Ley de Reforma Fiscal de 1986 y la más reciente Ley de Reconciliación y Reforma Fiscal de Crecimiento (EGTRRA) de 2001 (EGTRRA). “21: Gestión del Riesgo de Longevidad Individual y Basado en el Empleo” también describe planes de compensación diferida como 403 (b), 457, la cuenta individual de retiro (IRA) y la IRA Roth. Nos enfocaremos en planes de retiro calificados, en los que el patrón contribuya en nombre del empleado y reciba beneficios fiscales, mientras que el empleado no está gravado hasta la jubilación.

El campo de prestaciones a los empleados es un tema de más de un curso completo. Por lo tanto, su estudio en este y los dos capítulos siguientes, junto con las prestaciones al empleado Caso 2 de “23: Casos en Gestión Holística del Riesgo”, es solo una breve introducción al campo. Este capítulo abarca lo siguiente:

- Enlaces

- Resumen de beneficios para empleados y objetivos del empleador

- Naturaleza del seguro de grupo

- El tema de la flexibilidad, los planes de cafetería y las cuentas de gastos flexibles

- Cumplimiento de regulaciones federales, continuidad y portabilidad de beneficios, y planes multinacionales de beneficios para empleados

Enlaces

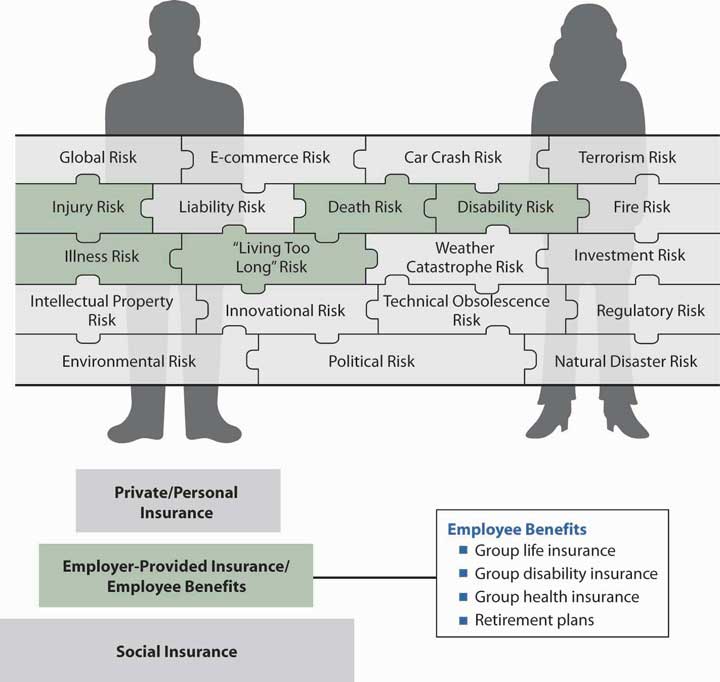

En este punto de nuestro estudio, estamos listos para discutir lo que el empleador está haciendo por nosotros en el proceso general de nuestra gestión holística de riesgos. Los empleadores se involucraron en asegurar beneficios para sus empleados durante la era industrial, cuando los empleados abandonaron la seguridad de sus hogares y familias y se trasladaron a las ciudades. El patrón se convirtió en el cuidador de necesidades de salud, entierro, discapacidad y jubilación. A medida que pasaban los años, el gobierno comenzó a dar incentivos fiscales a los patrones para que siguieran brindando estos llamados beneficios adicionales. Hoy en día, estos beneficios se llaman compensación no monetaria y son muy significativos en la integridad de nuestro rompecabezas de gestión de riesgos.

Como se señala en nuestro completo rompecabezas de manejo de riesgos de Figura \(\PageIndex{1}\), necesitamos tener cobertura para los riesgos de salud, muerte prematura, discapacidad y vivir demasiado tiempo. Estos beneficios y más son proporcionados por la mayoría de los empleadores a sus empleados de tiempo completo. Estos tipos de cobertura son el segundo paso en la estructura piramidal en la figura. Los beneficios que ofrecen los empleadores son críticos en la acumulación de nuestras coberturas de seguros. Como verá en la siguiente sección de este capítulo, no hay suscripción individual cuando estamos cubiertos en el contrato grupal de nuestro empleador. Como tal, para algunos empleados con problemas de salud, la vida grupal, la discapacidad y las coberturas de salud son insustituibles.

Dos importantes leyes federales serán discutidas más adelante en este capítulo. COBRA proporciona cobertura de atención médica continua cuando un empleado deja un trabajo o muere un sostén de familia, y la HIPAA hace cumplir la cobertura para condiciones preexistentes cuando una persona cambia de trabajo. El lector puede darse cuenta de la enorme importancia de esta cobertura en el panorama holístico de la gestión de riesgos.

En nuestro desglose de las piezas específicas del rompecabezas, volveremos a aprender en este capítulo que cada riesgo se cubre por separado y que las coberturas de muchas fuentes protegen cada riesgo. Depende de nosotros juntar estas piezas separadas para proporcionar una cartera completa de gestión de riesgos. Ya sea que el empleador pague todo o requiera que participemos en el costo de los diferentes tipos de cobertura, las diferentes coberturas son importantes a considerar y no nos permiten una comprensión completa del proceso holístico de gestión de riesgos si no lo son. Mejor aún, algunos de los beneficios proporcionan maravillosas exenciones fiscales que deben reconocerse claramente.