10.2: La importancia de la gestión financiera en la pequeña empresa

- Page ID

- 61407

Objetivos de aprendizaje

- Entender la diferencia entre contabilidad y finanzas para pequeñas empresas.

- Entender las principales actividades de las finanzas.

- Entender cómo las finanzas pueden afectar la selección de una forma de negocio.

- Entender las diversas fuentes que se pueden utilizar para financiar las operaciones de puesta en marcha de un negocio.

- Entender qué factores pueden afectar la medida en que una empresa es financiada por deuda o capital.

“Contabilidad y flujo de caja” analiza la importancia crítica de que el propietario de una pequeña empresa comprenda los fundamentos de la contabilidad, “el lenguaje de los negocios”. Este capítulo examina las finanzas y argumenta que el propietario de una pequeña empresa debe adquirir una comprensión básica de algunos principios clave en esta disciplina. Una pregunta que podría venir a la mente de alguien de inmediato es la siguiente: “¿Cuál es la diferencia entre contabilidad y finanzas?” Como disciplina académica, las finanzas comenzaron en las primeras décadas del siglo XX. Ya hemos visto que la contabilidad es anterior al estudio formal de las finanzas por milenios. “Diferencia entre Contabilidad y Finanzas”, Differencebetween.net, consultado el 1 de febrero de 2012. Sin embargo, algunos han argumentado que la contabilidad debe ser vista como un subconjunto de las finanzas. “Diferencia entre Contabilidad y Finanzas”, Differencebetween.net, consultado el 1 de febrero de 2012. Otros han argumentado que tanto la contabilidad como las finanzas deben ser vistas como subdisciplinas de la economía. No es sorprendente que otros hayan argumentado a favor de la primacía de la contabilidad. Si vamos más allá de este debate, podemos ver que la contabilidad está involucrada con el reporte preciso de la situación financiera de una firma a través de los estados financieros, que se presenta en “Contabilidad y Flujo de Caja”. Se espera que la función contable reúna, organice y presente información financiera de manera sistemática. Las finanzas pueden verse como “la ciencia de la administración del dinero” y consta de tres actividades principales: planeación financiera, control financiero y toma de decisiones financieras. La planeación financiera se ocupa de la adquisición de fondos adecuados para mantener las operaciones de un negocio y asegurarse de que los fondos estén disponibles cuando sea necesario. Control busca asegurar que los activos estén siendo utilizados de manera eficiente. La toma de decisiones se asocia a determinar cómo adquirir fondos, dónde adquirir fondos, y cómo deben ser utilizados esos fondos y en el contexto de la evaluación de riesgos de las decisiones antes mencionadas. Como disciplina académica, las finanzas han crecido enormemente en las últimas cuatro décadas.

Gran parte del trabajo producido durante este periodo poseía tanto una calidad analítica esotérica como profundas consecuencias prácticas. Solo hay que mirar los periódicos y la prensa de negocios, durante los últimos años, para ver cómo la teoría financiera (hipótesis de mercado eficiente) y los modelos financieros (precios de opciones, derivados y modelos de arbitraje) han jugado un papel dominante en la economía global. Afortunadamente, la mayoría de las pequeñas empresas no tienen necesidad de involucrarse directamente con estas abstracciones analíticas. Pero esto no quiere decir que los propietarios de pequeñas empresas no necesiten preocuparse por temas fundamentales de financiamiento de sus firmas.

Impacto del Tipo de Organización en las Decisiones Financieras

Seleccionar la forma de organización empresarial que es adoptada por una empresa depende de muchos factores. Uno podría comenzar anticipando el eventual tamaño y la naturaleza del negocio. “Tipos de organizaciones empresariales”, BusinessFinance.com, consultado el 2 de diciembre de 2011. La complejidad de un negocio puede dictar el tipo de organización empresarial que se adopte. Sin embargo, muchos de los factores que entran en esta determinación son de naturaleza directa o indirecta de carácter financiero. Los factores indirectos son los siguientes: la medida en que un empresario desea lograr el control del negocio, la relación que el propietario tendría con socios o inversionistas, y el riesgo percibido asociado con el negocio. Este último factor está ligado a la cuestión de hasta qué punto el propietario invertirá su propio dinero y activos. Entre los factores financieros directos que intervienen en la selección del tipo de organización empresarial se encuentran los siguientes: ganancias o pérdidas esperadas, cuestiones fiscales, vulnerabilidad y amenaza de pleitos, y la capacidad de extraer ganancias del negocio para el uso del propietario. El gobierno federal reconoce seis formas de organizaciones empresariales con fines fiscales: unipersonal, sociedad, corporación C, corporación S, fideicomiso y organizaciones sin fines de lucro. Es poco probable que los dos últimos sean adoptados por pequeñas empresas. Es útil examinar las implicaciones financieras de la organización a lo largo de los cuatro formatos básicos restantes.

Propiedad Única

Muchas pequeñas empresas operadas por un solo individuo adoptan el formato de organización empresarial de propiedad única. Es el tipo más básico de organización empresarial. También es el menos costoso de crear y el más fácil de operar y disolver. Las empresas unipersonales pueden ser incorporadas si el propietario así lo desea. Al no ser una entidad legal, las empresas únicas de un solo rasguño desaparecen tras la muerte del propietario. Este tipo de negocio es esencialmente un formato para un negocio de una sola persona (aunque muchos tienen entre uno y diez empleados), donde el propietario toma todas las decisiones relacionadas con las operaciones del negocio. El propietario puede extraer todas las ganancias del negocio para su uso personal, o el propietario puede decidir reinvertir cualquier parte de las ganancias nuevamente en el negocio. Es interesante saber que el 70 por ciento de todos los negocios en Estados Unidos son propietarios únicos pero solo producen el 20 por ciento de todas las ganancias de la nación. “Business Finance—by Category”, About.com, consultado el 2 de diciembre de 2011. Debido a que una sola propiedad no es una entidad jurídica, cualquier ingreso generado por el negocio va directamente en la declaración de impuestos personales del propietario. No obstante, el único propietario también es personalmente responsable de cualquier deuda que adquiera el negocio. Esto significa que el propietario puede poner en riesgo sus propios bienes personales. Además, esta organización empresarial significa responsabilidad ilimitada para su propietario. El formato significa que hay muy pocas oportunidades de recaudar fondos de fuentes distintas al capital propio del propietario o los préstamos al consumo.

Alianzas

Las asociaciones generalmente son negocios no incorporados. Desde un punto de vista financiero, las asociaciones ofrecen algunas ventajas sobre la propiedad unipersonal. Al tener más de un propietario (inversionista), suele ser más fácil recaudar capital adicional. En algunos negocios, como bufetes de abogados y firmas contables, la perspectiva de convertirse en socio puede ser un incentivo atractivo para ganar empleados. Existen varias versiones de asociaciones.

La sociedad general está compuesta por dos o más propietarios que aportan el capital inicial del negocio y comparten las ganancias y las pérdidas. Es similar a una empresa unipersonal en que todos los socios son personalmente responsables de todas las deudas y los pasivos del negocio. Una sociedad general es comparable a una empresa unipersonal en el sentido de que tampoco es una entidad imponible; por lo tanto, las ganancias de los socios se gravan como ingresos personales. Pueden deducir cualquier pérdida comercial de sus impuestos sobre la renta personal. La proporción exacta de propiedad de la firma se encuentra generalmente en un documento escrito conocido como el acuerdo de asociación.

Una sociedad limitada es un negocio que puede tener varios socios generales y varios socios más limitados. La principal diferencia con una sociedad general es que los socios limitados no tienen responsabilidad ilimitada. Sus pérdidas se limitan a su inversión original en el negocio. La práctica común significa que estos socios limitados no juegan un papel importante en la toma de decisiones en la vida del negocio.

C-Corporaciones

Seleccionar una forma de negocio C-Corporation implica más esfuerzo y gasto en la creación de este formato. Las corporaciones deben ser fletadas por el estado en el que tengan su sede. Las corporaciones son vistas como personas jurídicas, es decir, que pueden celebrar acuerdos legales con personas físicas y otras corporaciones. También están sujetos a numerosas regulaciones locales y estatales. Esto a menudo resulta en un papeleo extenso que puede ser costoso. Las corporaciones son propiedad de sus accionistas. Los accionistas son responsables únicamente de su inversión original en el negocio. No pueden ser demandados por más de esa cantidad. Una de las principales ventajas de adoptar un formato corporativo es que en este tipo de negocios, a veces es mucho más fácil recaudar capital ya sea a través de la deuda o la emisión de acciones. Las ganancias derivadas de este tipo de negocios se gravan a la tasa corporativa. Es importante señalar que los dividendos pagados a los accionistas, a diferencia de los gastos por intereses, no son deducibles. Entonces, en un sentido real, esta forma de ingresos es doblemente gravada.

S-Corporaciones

La corporación S es un formato especial diseñado para eliminar el problema de la doble imposición que se podría encontrar con un formato C-corporation. Primero se diferencia de una corporación C en que se limita a cien accionistas, aunque se puede crear con un solo accionista. Si un accionista es empleado del negocio y aporta algún servicio al negocio, entonces la corporación está obligada a pagar un salario a ese individuo. El término que se utiliza es salario “razonable”. Esta definición puede variar bajo varias condiciones. El incumplimiento de esta ambigua definición de salario “razonable” significa que el IRS puede reclasificar las ganancias como salarios e gravar el monto a la tasa de ingreso personal.

Sociedad de Responsabilidad Limitada

Una sociedad de responsabilidad limitada es una forma organizativa que puede limitarse a un solo individuo o a varios otros propietarios o accionistas. Al igual que una asociación general, existe un requisito de documentos que definan la distribución de responsabilidades, ganancias o pérdidas. Generalmente, los miembros de una sociedad de responsabilidad limitada son responsables de los adeudos de la sociedad. Este formato puede proporcionar beneficios fiscales y financieros para los participantes. Este formato no puede ser utilizado en las industrias bancarias o de seguros.

Adquisición de Fondos

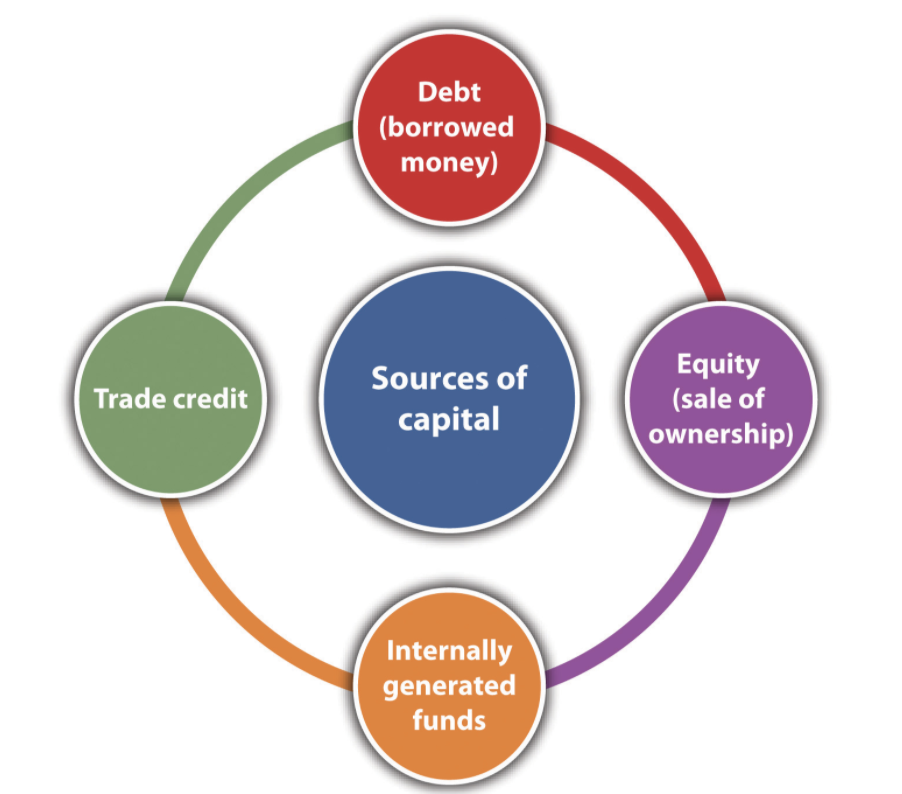

El capital es el alma de todos los negocios. Se necesita para iniciar, operar y expandir un negocio. El capital proviene de varias fuentes: capital, deuda, fondos generados internamente y créditos comerciales (ver Figura\(\PageIndex{1}\)).

Figura\(\PageIndex{1}\): Copiar y Pegar Subtítulo aquí. (Copyright; autor vía fuente)

El financiamiento de capital recauda dinero vendiendo una determinada parte de la propiedad del negocio. No implica obligación ni expectativa explícita, por parte de los inversionistas, de ser reembolsados su inversión. El valor del financiamiento de capital radica en la propiedad parcial del negocio.

Quizás la principal fuente de financiamiento de capital para la mayoría de las pequeñas empresas emergentes proviene del ahorro personal. El término bootstrapping se refiere al uso del dinero personal, familiar o de amigos para iniciar un negocio. “Financiamiento”, Small Business Notes, consultado el 2 de diciembre de 2011, www.smallbusinessnotes.com/business-finances/funding. El uso del propio dinero (o el de familiares y amigos) es un fuerte indicador de que el dueño de un negocio tiene un fuerte compromiso y creencia en el éxito del negocio. Si un negocio se financia totalmente con los ahorros personales de uno, eso significa que el propietario o el operador tiene el control total del negocio.

Si un negocio está estructurado como una corporación, puede emitir acciones. Generalmente, se pueden emitir dos tipos principales de acciones: acciones ordinarias y acciones preferentes. Cabe señalar que en la mayoría de los casos, los propietarios de acciones ordinarias tienen lo que se conoce como derechos de voto. Tienen un voto proporcional (directamente relacionado con el número de acciones que poseen) para los miembros del consejo de administración. Las acciones preferentes no llevan consigo derechos de voto, sino que tiene una forma de dividendo garantizado.

Las corporaciones que emiten acciones deben cumplir con varios pasos para cumplir con los estatutos federales y estatales, entre ellos los siguientes: esquemas para emitir acciones a los accionistas, determinar el precio y número de acciones a emitir, crear certificados de acciones; desarrollar un registro para registrar todas las transacciones bursátiles; y cumpliendo con todos los requisitos de valores federales y estatales. “Checklist: Emising Stock”, San Francisco Chronicle, consultado el 2 de diciembre de 2011, allbusiness.sfgate.com/10809-1.html. Las empresas más pequeñas pueden optar por emitir acciones solo a quienes estuvieron involucrados en la inversión inicial del negocio. En tales casos, generalmente no se tiene que registrar estos valores ante organismos estatales o federales. No obstante, es posible que se le exija que llene todos los formularios. “Cómo formar una corporación”, Yahoo! Small Business Advisor, 26 de abril de 2011, consultado el 1 de febrero de 2012, smallbusiness.yahoo.com/advisor/how-to-form-a-corporation -201616320.html.

"El Plan de Negocios" analiza dos fuentes de inversión de capital: los capitalistas de riesgo y los inversionistas ángeles. Los capitalistas de riesgo buscan rendimientos sustanciales de su inversión inicial, cinco, diez, a veces incluso veinticinco veces su inversión original. Estarán buscando firmas que puedan generar rápidamente ganancias significativas o un crecimiento significativo en las ventas. Los inversionistas ángeles pueden sentirse más atraídos por su interés en el concepto de pequeñas empresas que por obtener rendimientos significativos. Esto no quiere decir que no estén interesados en recuperar su inversión original con algún tipo de rendimiento significativo. Es mucho más probable que los inversionistas ángeles, en comparación con los capitalistas de riesgo, jueguen un papel mucho más activo en el proceso de toma de decisiones de la pequeña empresa.

Un área para la posible infusión de capital en una pequeña empresa puede provenir de una fuente sorprendente. Muchos estudiantes (y algunos adultos) pueden encontrar financiamiento para iniciar un negocio a través de concursos de planes de negocios. Estas competencias suelen ser organizadas por colegios y universidades o asociaciones de pequeñas empresas. La inversión de capital puede no ser grande, pero podría ser suficiente para iniciar negocios muy pequeños.

El financiamiento de deuda representa una obligación legal de reembolsar la deuda original más los intereses. La mayor parte del financiamiento de deuda implica un calendario de pagos fijo para reembolsar tanto el principal como los intereses. El incumplimiento del cronograma tiene graves consecuencias, que podrían incluir la quiebra del negocio. Quienes proveen financiamiento de deuda esperan que el principal sea reembolsado con intereses, pero no son inversionistas formales en el negocio.

Existen numerosas fuentes para el financiamiento de la deuda. Algunas pequeñas empresas comienzan con el financiamiento tomando prestado a amigos y familiares. Algunas firmas pueden optar por financiar operaciones comerciales utilizando tarjetas de crédito personales o corporativas. Este enfoque de financiamiento puede ser extraordinariamente costoso dadas las tasas de interés que se cobran en las tarjetas de crédito y la posibilidad de que las compañías de tarjetas de crédito puedan cambiar (en una cantidad significativa) el límite de crédito asociado a la tarjeta de crédito.

La mayor fuente de financiamiento de deuda para pequeñas empresas en Estados Unidos proviene de los bancos comerciales. “¿Cómo afectará una crisis crediticia a las finanzas de pequeñas empresas? ,” Banco de la Reserva Federal de San Francisco, 6 de marzo de 2009, consultado el 2 de diciembre de 2011. Los préstamos bancarios pueden tomar muchas formas. El préstamo más común especifica la cantidad de dinero a reembolsar dentro de un marco de tiempo específico para una tasa de interés específica. Estos préstamos pueden ser garantizados o no garantizados. Los préstamos garantizados implican comprometer algunos activos, como una vivienda, bienes raíces, maquinaria y planta, como garantía. Los préstamos no garantizados no proporcionan tal garantía. Debido a que son más riesgosos para el banco, generalmente tienen tasas de interés más altas. Para una discusión más completa de los préstamos bancarios, consulte "Relaciones con el Banco y los Banqueros".

La Small Business Administration (SBA) cuenta con una gran cantidad de programas diseñados para ayudar a las pequeñas empresas. Estos incluyen los programas de préstamos comerciales, programas de inversión y programas de fianzas. La SBA opera tres programas de préstamos diferentes. Debe entenderse que la SBA no hace el préstamo por sí mismo a una pequeña empresa sino que garantiza una parte del préstamo a sus socios que incluyen prestamistas privados, instituciones de microcrédito y organizaciones de desarrollo comunitario. Para asegurar uno de estos préstamos, el prestatario debe cumplir con los criterios establecidos por la SBA. Debe reconocerse que estas reglas y lineamientos de préstamos de la SBA pueden ser alterados por el Congreso de Estados Unidos y dependen de las condiciones económicas y políticas imperantes. En las siguientes subsecciones se describen brevemente algunos de los programas de préstamos utilizados por la SBA.

a) Programas de préstamos

Esta clase de préstamos puede ser utilizada por una variedad de razones, incluyendo la compra de terrenos, edificios, equipo, maquinaria, suministros o materiales. También puede ser utilizado para capital de trabajo a largo plazo (cuentas de pago por pagar o la compra de inventario). Incluso se puede utilizar para comprar un negocio existente. Esta clase de préstamos no puede, sin embargo, ser utilizada para refinanciar la deuda existente, para pagar impuestos morosos, o para cambiar la propiedad del negocio.

- Programa de préstamos para fines especiales. Estos préstamos están diseñados para ayudar a las pequeñas empresas con fines específicos. Se han utilizado para ayudar a las pequeñas empresas a comprar e incorporar sistemas de control de la contaminación, desarrollar planes de propiedad de acciones de los empleados y ayudar a las empresas afectadas negativamente por el Tratado de Libre Comercio de América del Norte (TLCAN). Incluye programas como los CapLines, que brindan asistencia a las empresas para satisfacer sus necesidades de capital de trabajo a corto plazo. También está el Programa de Ajuste e Inversión Comunitaria. Este programa está diseñado para ayudar a las empresas que podrían haber sido afectadas negativamente por el TLCAN.

- Programas express y piloto. Estos programas de préstamos están diseñados para acelerar el proceso de otorgamiento de préstamos. SBA Express puede responder a una solicitud de préstamo dentro de las treinta y seis horas al mismo tiempo que proporciona tasas de interés más bajas.

- Programas Expresos Comunitarios. Estos programas están diseñados para ayudar a los prestatarios cuyos negocios se encuentran en regiones económicamente deprimidas del país.

- Préstamos expresos patriotas. Estos préstamos están diseñados para ayudar a los militares estadounidenses que deseen crear o expandir una pequeña empresa. Estos préstamos tienen tasas de interés más bajas y pueden ser utilizados para iniciar un negocio, compras de bienes raíces, capital de trabajo, expansiones y ayudar al negocio si el propietario debe ser desplegado.

- Programas de préstamos a la exportación. Dado el notable hecho de que el 70 por ciento de los exportadores estadounidenses tienen menos de veinte empleados, no es de extrañar que la SBA haga un esfuerzo especial para apoyar a estos negocios brindando programas de préstamos especializados. Estos programas incluyen los siguientes:

- Programa Export Express. Este programa tiene un tiempo de respuesta rápido para apoyar las actividades basadas en la exportación. Puede proporcionar fondos de financiamiento por valor de hasta 500.000 dólares. El financiamiento puede ser un préstamo a plazo o una línea de crédito.

- Programa de Capital de Trabajo de Exportación. Un reto importante al que se enfrentan los pequeños exportadores es el hecho de que muchos bancos estadounidenses no proporcionarán anticipos de capital de trabajo en órdenes, cuentas por cobrar o incluso cartas de crédito. Este programa de la SBA asegura hasta el 90 por ciento de un préstamo para potenciar el capital de trabajo de exportación de una empresa.

- Programa de Cogarantía SBA y Ex-Im Bank. Se trata de una extensión del Programa de Capital de Trabajo de Exportación y se ocupa de ampliar las líneas de capital de trabajo de exportación de una empresa hasta los 2 millones de dólares

- Programa de Préstamos de Comercio Internacional. Este programa, con una garantía máxima de $1.75 millones, permite a las pequeñas empresas iniciar un programa de exportación, ampliar un programa de exportación, o hacer frente a las consecuencias de la competencia de las importaciones en el extranjero.

Otra fuente de financiamiento de deuda es la emisión de bonos. Los bonos son pagarés. Hay muchas formas de bonos, y aquí discutimos solo el tipo más básico. El formato fundamental del bono es que se trata de un instrumento de deuda que promete devolver una cantidad fija de dinero dentro de un marco de tiempo dado mientras proporciona pagos de intereses de manera regular. La emisión de bonos es generalmente una opción disponible para las empresas con formato de corporación. También requiere de amplios preparativos legales y financieros.

Otra fuente de capital es la generación de financiamiento interno. Esto simplemente significa que una empresa devuelve sus ganancias retenidas al negocio. Esta es una fuente viable de capital cuando un negocio es altamente rentable.

La última fuente de capital es el crédito comercial. El crédito comercial implica la compra de suministros o equipos a través de financiamiento puesto a disposición por vendedores. Este enfoque puede permitir a alguien adquirir inventario de materiales e insumos sin tener el precio completo al momento de la compra. Algunos analistas dicen que el crédito comercial es la segunda fuente más grande de financiamiento para pequeñas empresas después de pedir prestado a los bancos.Anita Campbell, “Crédito comercial: qué es y por qué deberías prestar atención”, Small Business Trends, 11 de mayo de 2009, consultado el 2 de diciembre de 2011, smallbiztrends.com/2009/05/comercio-credito-que-es-y-por-qué-deberías-prestar-atención.html. El crédito comercial suele ser una forma vital de asegurar los suministros.

El crédito comercial a menudo se expresa en términos de tres números importantes: una tasa de descuento, el número de días para que uno pague para calificar para el descuento y el número de días en los que se debe pagar la factura. Como ejemplo, un crédito comercial ofrecido por un proveedor podría aparecer como 5/5/30. Esto se traduce en un descuento del 5 por ciento si la factura se paga dentro de los cinco días siguientes a la emisión. El tercer número significa que la factura debe ser pagada en su totalidad dentro de los treinta días.

Videoclip\(\PageIndex{1}\):

Cómo Recaudar Capital: La Habilidad #1 de un Emprendedor

Describe lo que un emprendedor necesita hacer para adquirir capital para la firma.

Videoclip\(\PageIndex{2}\):

Pat Gage: Obtención de financiamiento empresarial para una pequeña empresa

El PowerPoint de voz en off identifica dónde puede adquirir financiamiento el propietario de una pequeña empresa.

Videoclip\(\PageIndex{3}\):

Cómo Financiar un Negocio: Cómo Obtener Financiamiento para Empresas Start-Up

Examina el uso del financiamiento bancario para la pequeña empresa.

Videoclip\(\PageIndex{4}\):

Financiando un Nuevo Negocio: Cómo Encontrar Subvenciones Gubernamentales para Pequeñas Empresas

Localiza lugares para encontrar becas para pequeñas empresas a través de buscadores con ideas de un contador público certificado en este video gratuito sobre financiamiento para nuevos negocios.

Videoclip\(\PageIndex{5}\):

El papel de las tarjetas de crédito en el financiamiento a pequeñas empresas

Testimonio del Congreso que advierte del uso del uso de tarjetas de crédito para financiar pequeñas empresas.

Videoclip\(\PageIndex{6}\):

Análisis Financiero para Propietarios de Pequeñas Empresas

Este extracto de la popular serie de video aprendizaje en BusinessBuffet.com introduce los conceptos centrales detrás del análisis financiero para pequeñas empresas.

Recursos Web

Préstamos de Crédito para Pequeñas Empresas

El portal de Chase, un proveedor de préstamos para pequeñas empresas.

https://www.chase.com/business/loans

Cinco formas de financiar un negocio en tiempos financieros difíciles

Formas alternativas de financiamiento cuando los bancos no están prestando.

biztaxlaw.about.com/od/financingyourstartup/tp/financingsmallbiz.htm

Estructura de Capital: Deuda versus Patrimonio

Un componente crítico de la planeación financiera para cualquier negocio es determinar en qué medida una firma será financiada por deuda y por capital. Esta decisión determina el apalancamiento financiero de un negocio. Muchos factores entran en esta decisión, particularmente para la pequeña empresa. Desde la clásica perspectiva económica y financiera, se debe evaluar el costo tanto de la deuda como de la equidad. El costo de la deuda se centra en gran medida en la tasa de interés asociada a una deuda específica. El costo del capital incluye la cesión de control a otros socios de capital, el costo de emisión de acciones y los pagos de dividendos. También se debe considerar el hecho de que el pago de intereses sobre la deuda es deducible y por lo tanto disminuirá la factura fiscal de una empresa.Gavin Cassar, “The Financing of Business Startups”, Journal of Business Venturing 19 (2004): 261—83. Ni el costo de emisión de acciones ni los pagos de dividendos son deducibles de impuestos.

Los negocios más grandes tienen muchas más opciones disponibles que las empresas más pequeñas. Aunque esto no siempre es cierto, las empresas más grandes a menudo pueden organizar préstamos más grandes a tasas más favorables que las empresas más pequeñas.Lola Fabowale, Barbara Orse y Alan Riding, “Género, factores estructurales y términos de crédito entre las pequeñas empresas canadienses y las instituciones financieras”, Teoría y práctica del emprendimiento 19 (1995): 41—65. A las empresas más grandes a menudo les resulta más fácil obtener capital a través de la emisión de acciones (acciones).

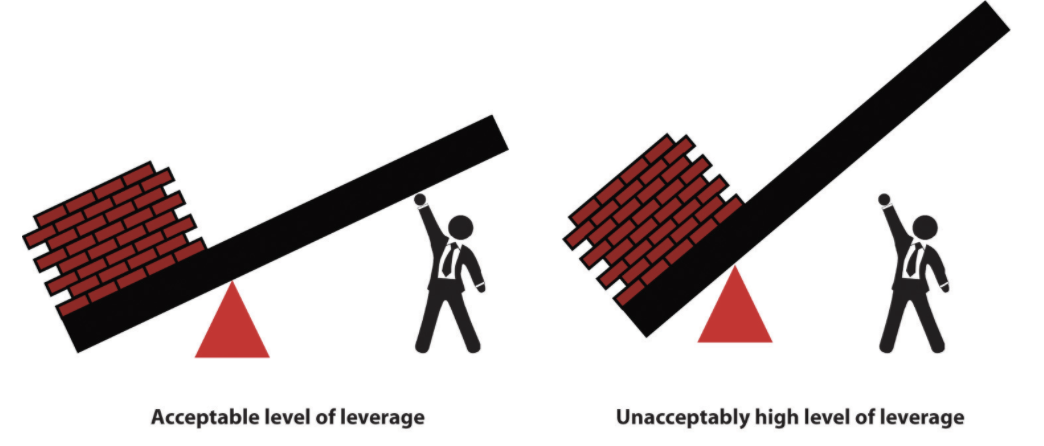

Al aumentar la proporción de deuda de una empresa, se puede aumentar su apalancamiento financiero. Hay muchas razones para intentar aumentar el apalancamiento financiero de una empresa. Primero, uno es hacer crecer el negocio con el dinero de otra persona. En segundo lugar, está el carácter deducible de los intereses sobre la deuda. En tercer lugar, como se muestra más claramente en "Problemas de estructura de capital en la práctica”, aumentar el apalancamiento financiero puede tener un impacto positivo en el rendimiento de la empresa sobre el capital. Por todos estos beneficios, sin embargo, existe el hecho ineludible de que aumentar el nivel de deuda de una empresa también aumenta el riesgo general de una empresa. El término apalancamiento financiero puede verse como comparable a la palabra—palanca base. Las palancas son herramientas que pueden amplificar el poder de un individuo. Un cierto nivel de deuda puede amplificar el poder de “levantamiento” de un negocio (ver la parte superior de la Figura\(\PageIndex{2}\)). Sin embargo, más allá de cierto punto, la deuda puede estar fuera de alcance y, por lo tanto, se puede perder todo el poder de levantamiento del apalancamiento financiero (ver la parte inferior de la Figura\(\PageIndex{2}\)). Más allá de la pérdida del poder de levantamiento, la asunción de demasiada deuda puede llevar a la imposibilidad de pagar los intereses de la deuda. Esta situación se convierte en el caso clásico de declararse en quiebra.

Figura\(\PageIndex{2}\): Niveles aceptables e inaceptables de apalancamiento

Este importante problema para las pequeñas empresas —determinar cómo recaudar fondos a través de deuda o equidad— a menudo trasciende las decisiones económicas o financieras. Para muchos propietarios de pequeñas empresas, la forma ideal de financiar el crecimiento empresarial es a través de la generación de fondos internos. Esto significa que un negocio no tiene que adquirir deuda sino que ha generado suficientes ganancias de sus operaciones. Desafortunadamente, muchas pequeñas empresas, particularmente al principio, no pueden generar suficientes fondos internos para financiar áreas como el desarrollo de productos, la adquisición de nueva maquinaria o las expansiones del mercado. Estos negocios tienen que depender de asegurar una deuda de capital adicional, capital propio o alguna combinación de ambos.

Muchas personas inician pequeñas empresas con el propósito expreso de encontrar independencia y control sobre su propia vida económica y empresarial. Este deseo de independencia puede hacer que muchos propietarios de pequeñas empresas sean reacio a la idea del financiamiento de capital porque eso podría significar ceder el control comercial a socios de capital.Harry Sapienza, M. Audrey Korsgaard y Daniel Forbes, “El modo de autodeterminación de la elección de financiamiento de un emprendedor”, en Avances en Emprendimiento, Emergencia Firme y Crecimiento: Enfoques Cognitivos para la Investigación en Emprendimiento, ed. Jerome A. Katz y Dean Shepherd (Oxford: Elsevier JAI, 2003) 6:105 —38. Otro tema que hace que algunos propietarios de pequeñas empresas sean reacios a adquirir socios de capital adicionales es el simple hecho de que la adquisición de estos socios significa menos ganancias para el propietario del negocio. Este factor en el tema de control debe ser considerado cuando el dueño de la pequeña empresa busca recaudar capital adicional a través de capitalistas de riesgo e inversores ángeles. Allen N. Berger y Gregory F. Udell, “La economía de las finanzas para pequeñas empresas: los roles del capital privado y los mercados de deuda en las finanzas Ciclo de crecimiento” Revista de Banca y Finanzas 22, núm. 6—8 (1998): 613—73.

A recent research paperRowena Ortiz-Walters y Mark Gius, “Performance of Newly Form Micro Firms: The Role of Capital Financing Structure and Entrepreneurs' Personal Characteristics” (manuscrito inédito), 2011. examinó la relación entre la rentabilidad y las fuentes de financiamiento para las firmas que tenían menos de veinticinco empleados. Encontró varios resultados bastante interesantes:

- Las empresas que usan solo capital tienen una baja probabilidad de ser rentables en comparación con las firmas que usan solo deuda comercial o personal.

- Las empresas propiedad de mujeres y miembros de minorías dependían menos de la deuda personal que los hombres y los propietarios minoritarios.

- Las mujeres propietarias tendrán más probabilidades de depender de la equidad de amigos y familiares que de sus homólogos masculinos.

- Las empresas que dependen exclusivamente del ahorro personal para financiar operaciones comerciales probablemente serán más rentables que las empresas que utilizan formas de deuda de capital.

Recursos Web

Estructura de Capital

Definición y explicación de la estructura de capital.

www.enotes.com/capital-estructura-referencia/capital-estructura-178334

Estructura de capital desde la perspectiva de un inversor

Esto revisa cómo interpretaría un inversionista la estructura de capital de una empresa.

CONCLUSIONES CLAVE

- El dueño del negocio debe ser consciente de las implicaciones del financiamiento de sus firmas.

- Los propietarios deben ser conscientes de las implicaciones financieras y fiscales de las diversas formas de organizaciones empresariales.

- Los dueños de negocios deben ser conscientes del impacto del financiamiento de sus firmas a través de acciones, deuda, fondos generados internamente y crédito comercial.

- Los propietarios de pequeñas empresas deben conocer los diversos préstamos, subvenciones y oportunidades de bonos que ofrece la SBA. También deben estar al tanto de las restricciones asociadas a estos programas.

EJERCICIOS

- Entrevistar a los dueños de cinco negocios locales y preguntarles qué formato organizativo empresarial utilizan y por qué adoptaron esa forma.

- Pregúnteles cómo financiaron inicialmente la puesta en marcha de sus negocios.

- Pregunte a estos mismos propietarios cómo prefieren financiar la firma. (Tenga en cuenta que la mayoría de los propietarios probablemente no querrán entrar en ningún detalle sobre las operaciones financieras de sus negocios).

- Pregúntales si han tenido alguna experiencia con algún programa de préstamos de la SBA y si tienen alguna reacción a estos programas.