14.2: Icebergs

- Page ID

- 60917

Objetivos de aprendizaje

- Entender los tipos de desastres que puede enfrentar una pequeña empresa.

- Entender por qué la planificación de desastres es importante para una pequeña empresa.

- Describir el proceso de planeación de desastres.

- Describir las fuentes de asistencia en casos de desastre para pequeñas empresas.

Un desastre natural o provocado por el hombre no es más que la punta del iceberg. Planear la complejidad de lo que se encuentra debajo de la punta es importante para cada pequeña empresa. Las pequeñas y medianas empresas son las más vulnerables en caso de desastre. “Planning Can Cut Disaster Recovery Time, Expense”, US Small Business Administration, consultado el 6 de febrero de 2012, archive.sba.gov/idc/groups/public/documents/sba_homepage/serv_da_dprep_howprep.pdf. El Departamento de Trabajo de Estados Unidos ha estimado que el 40 por ciento de los negocios nunca reabren tras un desastre. Al menos el 25 por ciento de las empresas restantes cerrarán en un plazo de dos años. La Asociación de Gerentes y Administradores de Registros estimó que más del 60 por ciento de las pequeñas empresas que experimentan un desastre importante cierran al final de dos años. Darrell Zahorsky, “Disaster Recovery Decision Making for Small Business”, About.com, consultado el 6 de febrero de 2012, sbinformation.about.com/od/disastermanagement/a/desasterrecover.htm.

Dadas estas probabilidades, la planificación para la recuperación ante desastres tiene mucho sentido, incluso si, al final, alejarse tiene más sentido. Si el dueño de una pequeña empresa decide reconstruir, el proceso puede comenzar después de que se restablezca la salud y la seguridad humanas, la electricidad vuelva a encenderse y el transporte esté en funcionamiento. Todos querrán que la vida vuelva a la normalidad tras la destrucción, pero eso puede que no sea posible para todas las pequeñas empresas. El mercado puede cambiar. Las condiciones pueden cambiar, y un negocio debe cambiar para tener éxito en la recuperación ante desastres. Darrell Zahorsky, “Disaster Recovery Decision Making for Small Business”, About.com, consultado el 6 de febrero de 2012, sbinformation.about.com/od/disastermanagement/a/desasterrecover.htm.

Planificación de Desastres

En la película Apolo 13, astronautas e ingenieros pasaron por simulaciones aparentemente interminables de lo que podría salir mal en un vuelo a la luna. Los astronautas se quejaron de que algunos de los escenarios eran poco realistas y casi imposibles de ocurrir. Pero cuando ocurrió un desastre cercano en el Apolo 13, los ingenieros y astronautas se enfrentaron a un problema que nunca había sido considerado; sin embargo, por su experiencia previa con la capacitación en desastres, pudieron desarrollar una solución.

En lugar de ser negativo, anticipar lo que puede salir mal puede ser profundamente positivo ya sea a través de la prevención o de una respuesta rápida a una crisis. El sabio dueño de una pequeña empresa debería apreciar la Ley de Murphy (“Cualquier cosa que pueda salir mal saldrá mal”) y el primer corolario de Murphy (“Y saldrá mal en el peor momento posible”). El dueño de una pequeña empresa más pragmática también se dará cuenta de que Murphy era un optimista.

La Agencia Federal para el Manejo de Emergencias declaró 741 desastres naturales en Estados Unidos para el periodo 2000 a 2011. De esa cifra, 66 por ciento se declararon en los seis estados siguientes: Texas (#1), California, Oklahoma, Nueva York, Florida y Luisiana (#6). Sin embargo, todos los estados y territorios estaban representados. “Desastres declarados por año y estado”, Agencia Federal para el Manejo de Emergencias, consultado el 6 de febrero de 2012, www.fema.gov/news/disaster_totals_annual.fema. Planear las secuelas de tormentas severas, inundaciones (por ejemplo, tal vez la nieve se derrita demasiado rápido), incendios, huracanes o tornados, un ataque terrorista o, en algunas zonas, un terremoto es la clave para volver a los negocios con un mínimo de interrupciones. No todos los negocios enfrentarán la misma probabilidad de que ocurran estos desastres, pero todos enfrentan la posibilidad de incendio, tormentas severas e inundaciones. Cada situación será única, con la complejidad de los problemas dependiendo de la industria particular, el tamaño, la ubicación y el alcance de un negocio. “Planning Can Cut Disaster Recovery Time, Expense”, US Small Business Administration, consultado el 6 de febrero de 2012, archive.sba.gov/idc/groups/public/documents/sba_homepage/serv_da_dprep_howprep.pdf. El carácter generalizado de un desastre típico significa que los servicios públicos, como la policía, los bomberos y la asistencia médica, no podrán llegar a todos de inmediato. Un negocio podría estar haciéndolo solo por un tiempo.F. John Reh, “Sobrevive a lo impensable a través de la planificación de crisis”, About.com, consultado el 6 de febrero de 2012, Management.about.com/CS/Communication/a/placeblame1000.htm.

Según una encuesta reciente realizada por la Federación Nacional de Negocios Independientes, los desastres provocados por el hombre afectan al 10 por ciento de las pequeñas empresas, y los desastres naturales han impactado a más del 30 por ciento de todas las pequeñas empresas en Estados Unidos.Darrell Zahorsky, “Disaster Recovery Decision Making for Small Business,” About.com, consultado el 6 de febrero de 2012, sbinformation.about.com/od/disastermanagement/a/disasterrecover.htm. Los desastres provocados por el hombre son eventos desastrosos causados directa y principalmente por una o más acciones humanas deliberadas o negligentes identificables. “Desastre provocado por el hombre”, Businessdictionary.com, consultado el 6 de febrero de 2012, www.businessdictionary.com/pt/man-made-disaster.html. Incluyen cosas como incendio provocado, contaminación por radiación, terrorismo, colapso estructural debido a fallas de ingeniería, desorden civil y peligros industriales. “Peligro antropogénico”, Wikipedia, consultado el 6 de febrero de 2012, es.wikipedia.org/wiki/list_of_man-made_disaster. Cuanto mejor preparado esté un negocio, más rápido podrá recuperar y reanudar las operaciones... si esa es la decisión. Tener un plan de desastre puede significar la diferencia entre ser cerrado por unos días y cerrar el negocio por completo. “Preparación para desastres: preguntas frecuentes”, US Small Business Administration, consultado el 6 de febrero de 2012, sbaonline.sba.gov/servicios/disasterassistance/desasterpreparedness/serv_da _dprep_howcaniprep.html.

Una historia de éxito en la planificación de desastres

Joe Bogner de Dodge City, Kansas, aprendió de primera mano la importancia de la planificación de desastres. Es dueño de Western Beverage, Inc., una compañía de distribución de bebidas que presta servicios a veintinueve condados en el oeste En 2002, Western Beverage sufrió millones de dólares en daños por incendio. Sin embargo, la compañía reanudó las entregas después de apenas tres días. Bogner fue nombrado Pequeño Empresario del Año de Kansas City para 2006, en parte debido a la capacidad de su compañía para responder a la adversidad. Como decía su paquete de nominaciones, “Establecer planes de acción y seguir adelante son la forma de vida de Joe. Ha demostrado y sigue demostrando que los sueños pueden hacerse realidad”. “Planning Can Cut Disaster Recovery Time, Expense”, US Small Business Administration, consultado el 6 de febrero de 2012, archive.sba.gov/idc/groups/public/documents/sba_homepage/serv_da_dprep_howprep.pdf.

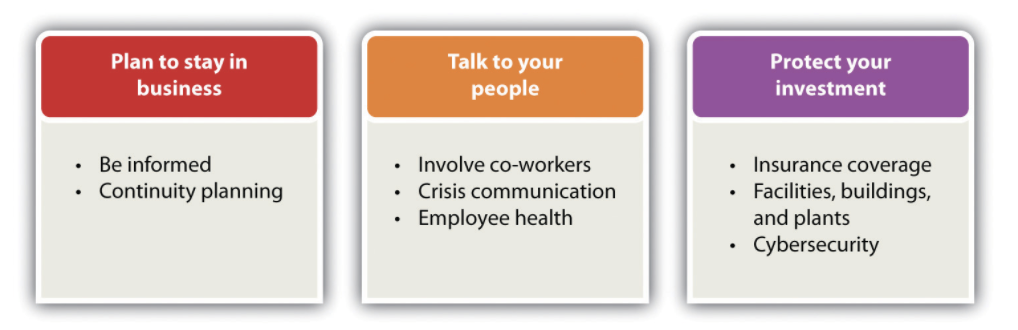

Deben tenerse en cuenta cuatro datos clave sobre la planificación de desastres: (1) ocurrirán desastres, (2) un propietario debe tener un plan antes de que ocurra el desastre, (3) reaccionar con urgencia pero no entrar en pánico, y (4) montarlo. F. John Reh, “Sobrevive a lo impensable a través de la planificación de crisis”, About.com, accessed febrero 6, 2012, Management.about.com/CS/Communication/a/placeblame1000.htm. Si un propietario se compromete a tener un plan de desastre para una empresa, el plan y el proceso se pueden estructurar de diversas maneras. Para esta sección, sin embargo, las recomendaciones sobre Ready.gov sirven como estructura para nuestra discusión. Estas recomendaciones reflejan el Estándar de Continuidad del Negocio de Preparación para Emergencias (NFPA 1600) desarrollado por la Asociación Nacional de Protección contra Incendios y avalado por el American National Standards Institute y el Departamento de Seguridad Nacional. “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business. Las recomendaciones se dividen en tres áreas: planear permanecer en el negocio, platicar con la gente y proteger la inversión. Los temas tratados aquí se presentan en la Figura 14.1 “Planificación de desastres”. Tienen la mayor inmediatez para una pequeña empresa.

Figura 14.1 Planificación de desastres

Fuente: http://www.ready.gov/business.

Plan para permanecer en el negocio

El dueño de un negocio ha invertido una enorme cantidad de tiempo, dinero, recursos y emociones en la construcción de un negocio, por lo que querrá poder sobrevivir a un desastre natural o provocado por el hombre. Esto requiere adoptar un enfoque proactivo para que se incrementen las posibilidades de que el negocio sobreviva. Desafortunadamente, no se puede hacer nada para garantizar la supervivencia de un negocio porque no hay manera de saber qué tipo de desastre puede ocurrir, ni cuándo. Tampoco hay forma de saber a qué tipo de entorno empresarial se enfrentará el propietario después del desastre. Hay, sin embargo, varias cosas que se pueden hacer para aumentar esas posibilidades de supervivencia. Resista la tentación de poner la planificación de emergencia en un segundo plano.

Estar informado

Es importante observar de manera realista los tipos de desastres que pueden afectar a un negocio interna y externamente y preparar una evaluación de riesgos. Considere los desastres naturales que son más comunes en las áreas donde opera el negocio y piense en la vulnerabilidad del negocio a los desastres provocados por el hombre. Los incendios son los desastres más comunes en Estados Unidos, y son extremadamente destructivos para los negocios, “Fires”, Cruz Roja Americana, consultado el 6 de febrero de 2012, www.sdarc.org/howwehelp/disasterpreparedness/fire/tabid/81/default.aspx. pero un propietario puede no estar al tanto de que una comunidad es muy vulnerables a inundaciones por derretimiento de nieve o que la proximidad a una planta química haga que un negocio sea vulnerable a los resultados de explosiones. Es por ello que es importante preparar una evaluación de riesgos para que el negocio pueda planificar en consecuencia.

Hacer un Plan de Continuidad

Se dice que un plan de continuidad de negocios es el seguro menos costoso que puede tener cualquier negocio, especialmente una pequeña empresa, porque prácticamente no cuesta nada producir. “Cómo crear un plan de continuidad de negocio”, wikiHow, consultado el 6 de febrero de 2012, www.wikihow.com/create-a-business-continuity-plan. Cuanto mejor sea la planificación de continuidad ante un desastre, mayores serán las posibilidades de que un negocio sobreviva y se recupere. Hay muchas cosas que se pueden hacer. “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business; “Cómo crear un plan de continuidad empresarial”, wikiHow, consultado el 6 de febrero de 2012, www.wikihow.com/create-a-business-continuity-plan. La siguiente no es una lista exhaustiva:

- Evaluar cuidadosamente cómo funciona el negocio. Documentar el personal clave interno y los respaldos (es decir, el personal sin el cual un negocio no puede funcionar en absoluto). La lista debe ser lo más grande que sea necesario pero lo más pequeña posible.

- Identificar proveedores, remitentes, recursos y otros negocios con los que se interactúa diariamente. Documente estos y otros contactos externos, como banqueros, abogados, consultores de tecnología de la información (TI), servicios públicos y oficinas municipales y comunitarias (policías, bomberos, etc.) que puedan ser necesarios para recibir asistencia.

- Identificar a las personas que pueden teletrabajar. Tome medidas para garantizar que el personal crítico pueda teletrabajar si es necesario.

- Plan de continuidad de nómina.

- Documente el equipo crítico. Las computadoras personales, las máquinas de fax, las impresoras y escáneres especiales y el software son críticos para la mayoría de las empresas. Un inventario preciso ayudará a una empresa a restaurar equipos críticos.

- Asegúrese de que todos los datos y documentos críticos estén protegidos. Los documentos críticos incluyen artículos de incorporación y otros documentos legales, facturas de servicios públicos, información bancaria y documentos de recursos humanos; todos estos serán requeridos para comenzar de nuevo. La Administración de Pequeñas Empresas (SBA) recomienda que los registros vitales de negocios, la información almacenada en papel y computadora, se copien y guarden en una ubicación externa al menos a cincuenta millas de distancia del sitio principal del negocio. “Preparación para desastres: preguntas frecuentes”, US Small Business Administration, consultado el 1 de junio de 2012, archive.sba.gov/servicios/disa... paredness/serv _da_dprep_howcaniprep.html. Empresas como Carbonite pueden almacenar registros “en la nube”.

- Identificar una ubicación de contingencia donde se puedan realizar negocios mientras la oficina principal no esté disponible. Muchos hoteles tienen instalaciones de negocios bien equipadas que se pueden utilizar, pero recuerde que otros negocios pueden necesitar hacer lo mismo. Es bueno tener un plan de contingencia para una ubicación de contingencia.

- Reúna toda la información. El plan de continuidad es un documento importante, cuya copia debe entregarse a todo el personal clave. No distribuya el plan a las personas que no necesitan tenerlo. El plan contendrá información sensible y segura que podría ser utilizada por un empleado descontento con fines inapropiados.

- Plan para cambiar el plan. Siempre habrá eventos que no podrían haber sido factorizados en el plan. Por ejemplo, el sitio de contingencia se daña más allá de su uso o el banco del negocio se encuentra en una zona que estará sin electricidad durante días. Situaciones como estas requerirán cambios inmediatos en el plan.

- Revisar y revisar el plan.

Hablar con la gente

Sin una buena comunicación, la estructura interna y externa de un negocio, y sus operaciones diarias, enfrentarán desafíos que en última instancia pueden conducir a su caída.Kristie Lorette, “Importancia de la buena comunicación en los negocios”, Chron.com, consultado el 6 de febrero de 2012, smallbusiness.chron.com/importance-good -communication-business-1403.html. Las fuertes habilidades de comunicación son, por lo tanto, una parte vital del éxito empresarial. Al comenzar por primera vez, el propietario necesitará buenas habilidades de comunicación para atraer y mantener nuevos clientes. A medida que el negocio crece y se requieren nuevos empleados, estas habilidades serán necesarias para contratar, motivar y retener un buen personal.Leslie Schwab, “Small Business: The Importance of Strong Communication Skills”, Helium, 20 de junio de 2009, consultado el 6 de febrero de 2012, www.helium.com/items/1486526-fuerte-las-habilidades-comunicaciones-fuerte-requeridas-para-el éxito en las pequeñas empresas. Es por ello que los empleados de una empresa deben desempeñar un papel central en la creación de un plan de desastre.

Involucrar a compañeros

Proporcionar el bienestar de todos los empleados es una de las mejores maneras de garantizar que una empresa se recupere de un desastre. Un negocio debe poder comunicarse con ellos antes, durante y después de un desastre. Existen varias recomendaciones para hacer esto, entre ellas las siguientes: “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business.

- Deben participar empleados de todos los niveles de la organización.

- Se deben utilizar herramientas de comunicación interna, como boletines e intranets, para comunicar planes y procedimientos de emergencia.

- Establezca procedimientos para advertir a las personas, asegurándose de planificar cómo advertir a los empleados que tienen problemas de audición, están discapacitados de otra manera o no hablan inglés.

- Animar a los empleados a encontrar una forma alternativa de ir y venir del trabajo en caso de que se interrumpa su forma habitual de transporte.

- Mantenga un registro de la información de contacto de emergencia de los empleados con otros documentos importantes.

Escribir un Plan de Comunicación de Crisis

El propietario debe decidir cómo se pondrá en contacto con los proveedores, acreedores, otros empleados, autoridades locales, clientes, medios de comunicación y empresas de servicios públicos durante y después del desastre. Una manera fácil de hacerlo es asignar empleados clave para hacer contactos designados. Proporcione una lista de estos empleados y contactos clave a cada empleado afectado y guarde una copia con otros contactos protegidos. Cada empleado clave también debe guardar una copia de la lista en casa. Además, “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business. haga lo siguiente:

- Asegúrese de que los altos ejecutivos tengan toda la información relevante necesaria para proteger a los empleados, clientes, proveedores e instalaciones cercanas.

- Actualizar a los clientes sobre si y cuándo se recibirán los productos y los servicios prestados.

- Que los funcionarios públicos sepan qué está dispuesto a hacer el negocio para ayudar en el esfuerzo de recuperación.

- Que los funcionarios públicos sepan si el negocio necesitará asistencia de emergencia para llevar a cabo una actividad empresarial esencial.

Apoyar la salud de los empleados y la salud del propietario

Los desastres a menudo resultan en desorientación empresarial y desapego ambiental, con el trauma psicológico de los tomadores de decisiones clave que conducen a la inflexibilidad de la empresa (quizás incapacidad) para lidiar con el cambio requerido para avanzar. Darrell Zahorsky, “Disaster Recovery Decision Making for Small Business”, About.com, consultado el 6 de febrero de 2012, sbinformation.about.com/od/disastermanagement/a/disasterrecover.htm. Si el propietario u otro personal clave experimenta un trastorno de estrés postraumático, puede paralizar la capacidad de toma de decisiones de una empresa.

No importa el desastre, habrá efectos psicológicos (por ejemplo, miedo, estrés, depresión, ansiedad y dificultad para tomar decisiones) así como, dependiendo de la naturaleza del desastre, efectos físicos como lesiones, quemaduras, exposición a toxinas y dolor prolongado.John H. Ehrenreich, “Hacer frente a los desastres: A Guidebook to Psychosocial Intervention,” Toolkit Sport for Development, octubre de 2001, consultado el 6 de febrero de 2012, www.Toolkitsportdevelopment.org/html/resources/7b/7bb3b250-3eb8-44c6-aa8e -CC6592C53550/CopingWithDisaster.pdf. En consecuencia, el propietario y los empleados pueden tener necesidades especiales de recuperación. Para apoyar esas necesidades, haga lo siguiente: “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business.

- Proveer tiempo en casa para atender las necesidades familiares, si es necesario.

- Tener una política de puertas abiertas que facilite la búsqueda de atención cuando sea necesario.

- Restablecer rutinas lo mejor posible.

- Ofrecer consejeros especiales para ayudar a las personas a abordar sus miedos y ansiedades.

- Cuídate. Los líderes tienden a experimentar un mayor estrés después de un desastre. La propia salud y recuperación del líder también son importantes tanto para la familia como para el negocio en su conjunto.

Proteger la inversión

Por último, pero ciertamente no menos importante, tomar medidas para proteger el negocio y asegurar sus activos físicos. Entre las cosas que se pueden hacer, tener una cobertura de seguro adecuada; asegurar instalaciones, edificios y plantas; y mejorar la ciberseguridad están en la parte superior de la lista.

Cobertura de Seguros

Tener una cobertura de seguro inadecuada puede dejar a un negocio vulnerable a una pérdida financiera importante si se daña, destruye o simplemente se interrumpe por un período de tiempo. Debido a que las pólizas de seguros varían, reúnase con un agente de seguros que comprenda las necesidades de un negocio en particular “Hoja de trabajo de revisión de cobertura de seguros”, Ready.gov, consultado el 6 de febrero de 2012, www.ready.gov/sites/default/files/documents/files/insuranceReview_worksheet.pdf.

- Revise la cobertura para cosas como pérdidas físicas, cobertura de inundaciones e interrupción del negocio. El seguro de riesgo normal no cubre inundaciones, así que asegúrate de que el negocio tenga el seguro adecuado. “Preparación para desastres: preguntas frecuentes”, US Small Business Administration, consultado el 1 de junio de 2012, archive.sba.gov/servicios/disa... paredness/serv _da_dprep_howcaniprep.html. El seguro de interrupción del negocio protege a una empresa en caso de desastre natural, incendio u otras circunstancias atenuantes que afecten la capacidad de una compañía para realizar negocios. “Seguro de interrupción de negocios”, Empresario, consultado el 6 de febrero de 2012, www.entrepreneur.com/encyclopedia/term/82282.html. Los dueños de pequeñas empresas deben considerar seriamente este tipo de seguro porque puede proporcionar suficiente dinero para cubrir los gastos generales y otros gastos mientras están fuera de comisión. Las primas de estas pólizas se basan en los ingresos de una empresa. “Seguro de interrupción de negocios”, Empresario, consultado el 6 de febrero de 2012, www.entrepreneur.com/encyclopedia/term/82282.html.

- Entender qué cubre la póliza de seguro y qué no cubre.

- Agregar cobertura según sea necesario.

- Entender el deducible y realizar los ajustes que correspondan.

- Piense en cómo se pagará a los acreedores y empleados.

- Planifica cómo pagarte a ti mismo si se interrumpe el negocio.

- Averigua qué registros requerirá el proveedor de seguros después de una emergencia y guárdalos en un lugar seguro. Sería una buena idea tomar fotografías de sus instalaciones físicas, equipos, edificios y planta para que las reclamaciones de seguros puedan procesarse rápidamente. Estas imágenes también proporcionarán una buena base para volver a poner la operación en funcionamiento.

Asegure las instalaciones, los edificios y las plantas

No se puede predecir lo que sucederá en el caso de un desastre, pero hay pasos que se pueden tomar con anticipación para ayudar a proteger los activos físicos de una empresa, entre ellos los siguientes: “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business.

- Los extintores y detectores de humo deben instalarse en lugares apropiados.

- Los mapas de edificios y sitios con rutas críticas de servicios públicos y de emergencia claramente marcadas deben estar disponibles en múltiples ubicaciones, y deben protegerse con otros documentos importantes.

- Piense si tendrían sentido rociadores automáticos contra incendios, sistemas de alarma, circuito cerrado de televisión, control de acceso, guardias de seguridad u otras medidas de seguridad.

- Asegurar la entrada y la salida de personas, productos, suministros y cualquier otra cosa que entre y salga del negocio.

- Enseñe a los empleados a identificar rápidamente los paquetes y cartas sospechosos, por ejemplo, paquetes y cartas con palabras mal escritas, sin dirección de devolución, el uso excesivo de cinta adhesiva y coloración u olor extraños. Tener un plan de cómo deben manejarse dichos paquetes y cartas.

Mejore la Ciberseguridad

Muchas, quizás la mayoría, las pequeñas empresas tendrán datos y sistemas de TI que pueden requerir experiencia especializada. Necesitan ser protegidos. La industria, el tamaño y el alcance de un negocio determinarán la complejidad de la ciberseguridad, pero incluso el negocio más pequeño puede estar mejor preparado. “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business. Las pequeñas empresas son las más vulnerables a las brechas de ciberseguridad porque cuentan con los sistemas de seguridad más débiles, lo que les facilita los objetivos en línea. “Ciberseguridad por Chubb”, Grupo Chubb de Compañías de Seguros, consultado el 6 de febrero de 2012, www.chubb.com/businesses/csi/chubb822.html.

Videoclip 14.1

Ciberseguridad

(haga clic para ver el video)

Una visión general de la ciberseguridad.

Enlace de video 14.1

Grupo Chubb de Compañías de Seguros

El Grupo Chubb de Compañías de Seguros brinda una muy buena videodiscusión sobre la ciberseguridad.

www.chubb.com/businesses/csi/chubb822.html

Cada computadora puede ser vulnerable a los ataques. Las consecuencias pueden ir desde simples inconvenientes hasta catástrofes financieras. “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business. Hay varias cosas que se pueden hacer para proteger una empresa, sus clientes y sus proveedores, incluyendo las siguientes: “Planifique y proteja su negocio”, Ready.gov, consultado el 29 de febrero de 2012, www.ready.gov/business; “Seguro de responsabilidad civil de seguridad cibernética”, Wall Street Journal, 18 de marzo de 2010, citado en Robert Hess and Company Insurance Brokers, 6 de mayo de 2010, consultado el 6 de febrero de 2012, robhessco.com/183/cyber-security-liability-insurance/; Eric Schwartzel, “Seguros de ciberseguridad: muchas empresas siguen ignorando el tema”, Pittsburg Post-Gazette , 22 de junio de 2010, consultado el 6 de febrero de 2012, www.post-gazette.com/pg/10173/1067262-96.stm.

- Explora el seguro de responsabilidad civil en ciberseguridad. Esta cobertura está disponible a tarifas razonables para protegerse contra el robo de identidad de tarjetas de crédito, con límites de hasta 5 millones de dólares. Este seguro cubrirá la pérdida de activos digitales más los gastos de relaciones públicas, daños e interrupción del servicio. También protegerá a los clientes. Se incluye la notificación de clientes cuyo crédito fue comprometido más los costos legales y un año de monitoreo crediticio para cada individuo afectado. Aunque otras pólizas de seguro de ciberseguridad pueden cubrir la pérdida de datos, los solicitantes deben desglosar las estimaciones de pérdidas por hora porque la mayoría de las infracciones se resuelven en horas, no en días. Esto no es algo fácil de hacer.

- Use software antivirus y manténgalo actualizado. Si un dueño aún no está haciendo esto, probablemente debería hacerse un examen mental.

- No abra el correo electrónico de fuentes desconocidas. Siempre sospeche de los correos electrónicos inesperados que incluyan archivos adjuntos, sean o no de una fuente conocida. En caso de duda, elimine el archivo y el archivo adjunto y luego vacíe el archivo de elementos eliminados de la computadora. Este debería ser un procedimiento que todos los empleados conozcan y sigan. El dueño debe hacerlo también.

- Usa contraseñas difíciles de adivinar. Una solicitud de ciberseguro requiere, entre otras cosas, responder a la siguiente pregunta: “¿Se requiere que las contraseñas tengan al menos siete caracteres de longitud, alfanuméricas y libres de caracteres consecutivos?” (Marque sí o no.) Ya sea que un negocio planee o no solicitar un ciberseguro, bien merece la pena considerar instituir este tipo de política de contraseñas.

COMIDA PARA LLEVAR CLAVE

- Las pequeñas y medianas empresas son las más vulnerables en caso de desastre.

- Algunas estimaciones afirman que más del 60 por ciento de las pequeñas empresas que experimentan un desastre importante cierran a finales del segundo año.

- Planear la recuperación ante desastres tiene mucho sentido para proteger un negocio.

- Todos los estados y territorios han experimentado desastres. Planear para las secuelas es la clave para volver al negocio con un mínimo de interrupciones. No obstante, cada situación será única.

- Los desastres provocados por el hombre afectan al 10 por ciento de las pequeñas empresas, mientras que los desastres naturales han impactado a más del 30 por ciento de todas las pequeñas empresas en Estados Unidos.

- Un desastre provocado por el hombre es un evento desastroso causado directa y principalmente por una o más acciones humanas deliberadas o negligentes identificables, por ejemplo, incendio provocado, terrorismo y colapso estructural.

- Cuanto mejor preparado esté un negocio, más rápido se recuperará de un desastre y reanudará las operaciones. Tener un plan de desastre puede significar la diferencia entre ser cerrado por unos días y cerrar el negocio por completo.

- Incluso el negocio más pequeño debería tener un plan de desastre.

- Las tres áreas principales en las que un propietario debe enfocarse en un plan de desastre son el plan para mantenerse en el negocio, hablar con la gente y proteger la inversión.

EJERCICIO

La barbacoa de Frank acaba de fallar ser impactada por un tornado que arrasó el suroeste de Connecticut. Muchos pequeños negocios se perdieron, nunca para reabrir, mientras que otros sufrieron grandes daños físicos y económicos. El hijo de Frank, Robert, le preguntó a su padre si estaba preparado para algo así. La respuesta de Frank fue preocupante. A pesar de que guardaba algunos documentos importantes en una caja de seguridad del banco, había poca planeación o protección. Robert explicó la importancia de la planificación de desastres, pero Frank se sintió abrumado por la perspectiva del proceso.

Robert se puso en contacto con una universidad local y concertó con su escuela de negocios un equipo de cinco estudiantes para preparar un plan de desastre para Frank's BarbeQue. Presentó la idea del proyecto a su padre y se sintió aliviado de que su papá estuviera dispuesto a participar. Se entendió claramente que no se compartiría con los alumnos ninguna información propietaria o confidencial.

- Supongamos que usted es el líder del equipo. Describe el enfoque que tomarás y las recomendaciones que harás. Se espera que vaya más allá de la información proporcionada en el texto. Se recomienda encarecidamente la creatividad.