6.4: De la Gestión por Objetivos al Cuadro de Mando Integral

- Page ID

- 66038

Objetivos de aprendizaje

- Ser capaz de describir la gestión por objetivos.

- Ser capaz de describir el Cuadro de Mando Balanceado.

- Comprender la evolución de los sistemas de medición del desempeño

Como era de esperar, las organizaciones utilizan una variedad de enfoques de medición, es decir, cómo van para establecer y administrar metas y objetivos. Si tienes una comprensión de cómo ha evolucionado el uso de estos enfoques, comenzando por la gestión por objetivos (MBO), también tendrás una visión mucho mejor de cómo y por qué las encarnaciones actuales, como lo ven las variaciones en el Balanced Scorecard, tienen muchas características deseables.

Como era de esperar, las organizaciones utilizan una variedad de enfoques de medición, es decir, cómo van para establecer y administrar metas y objetivos. Si tienes una comprensión de cómo ha evolucionado el uso de estos enfoques, comenzando por la gestión por objetivos (MBO), también tendrás una visión mucho mejor de cómo y por qué las encarnaciones actuales, como lo ven las variaciones en el Balanced Scorecard, tienen muchas características deseables.

Gestión por Objetivos

MBO es un enfoque sistemático y organizado que permite a la gerencia enfocarse en metas alcanzables y lograr los mejores resultados posibles con los recursos disponibles. MBO tiene como objetivo aumentar el desempeño organizacional alineando los objetivos subordinados en toda la organización con las metas generales que la gerencia ha establecido. Idealmente, los empleados obtienen fuertes aportes para identificar sus objetivos, plazos para la finalización, etc. MBO incluye seguimiento continuo y retroalimentación en el proceso para alcanzar los objetivos.

MBO fue delineado por primera vez por Peter Drucker en 1954 en La práctica de la gestión. Una de las ideas centrales de Drucker en MBO fue dónde los gerentes deberían enfocar su tiempo y energía. Según Drucker, los directivos efectivos del MBO se enfocan en el resultado, no en la actividad. Delegan tareas “negociando un contrato de objetivos” con sus subordinados y absteniéndose de dictar una hoja de ruta detallada para su implementación. MBO se trata de establecer metas y luego desglosarlas en objetivos más específicos o resultados clave. MBO implica (1) establecer metas para toda la empresa derivadas de la estrategia corporativa, (2) determinar metas a nivel de equipo y departamento, (3) establecer de manera colaborativa metas a nivel individual que estén alineadas con la estrategia corporativa, (4) desarrollar un plan de acción y (5) revisar periódicamente el desempeño y revisar metas ( Greenwood, 1981; Muczyk y Reimann, 1989; Reif y Bassford, 1975). Una revisión de la literatura muestra que 68 de los 70 estudios realizados sobre este tema mostraron ganancias de desempeño como resultado de la implementación de MBO (Rodgers & Hunter, 1991). También parece que el compromiso de la alta dirección con el proceso es la clave para la implementación exitosa de los programas MBO (Rodgers, et. al., 1993).

El principio más amplio detrás de MBO es asegurarse de que todos dentro de la organización tengan una comprensión clara de las metas de la organización, así como conciencia de sus propios roles y responsabilidades en el logro de objetivos que ayuden a alcanzar esas metas. El sistema completo de MBO tiene como objetivo lograr que los gerentes y empleados empoderados actúen para implementar y lograr sus planes, lo que automáticamente logra los objetivos de la organización.

Fijación de objetivos

En los sistemas MBO, se anotan metas y objetivos para cada nivel de la organización, y a los individuos se les dan metas y metas específicas. Como explican los consultores Robert Heller y Tim Hindle, “El principio detrás de esto es asegurar que las personas sepan lo que la organización está tratando de lograr, qué debe hacer su parte de la organización para cumplir con esos objetivos y cómo, como individuos, se espera que ayuden. Esto presupone que los programas y métodos de la organización han sido plenamente considerados. Si no lo han hecho, comience por construir objetivos del equipo y pida a los miembros del equipo que compartan el proceso (Heller & Hindle, 1998)”.

Haciéndose eco de la filosofía de Drucker, “lo único que un sistema MBO debe proporcionar es el enfoque; la mayoría de las personas desobedecen esta regla, tratan de enfocarse en todo y terminan sin ningún enfoque”, dice Andy Grove, quien practicó ardientemente MBO en Intel. Esto implica que los objetivos son precisos y pocos en los sistemas MBO efectivos.

De igual manera, para que MBO sea efectivo, los gerentes individuales deben comprender los objetivos específicos de su trabajo y cómo esos objetivos encajan con las metas generales de la compañía establecidas por el consejo de administración. Como escribió Drucker, “El trabajo de un gerente debe basarse en una tarea a realizar para alcanzar las metas de la compañía... el gerente debe ser dirigido y controlado por los objetivos de desempeño más que por su jefe (Drucker, 1974)”. Los directivos de las diversas dependencias, subunidades o departamentos de una organización deben conocer no sólo los objetivos de su dependencia sino que también deben participar activamente en la fijación de estos objetivos y hacerse responsables de ellos. El mecanismo de revisión permite a los líderes de la organización medir el desempeño de los directivos que les reportan, especialmente en las áreas clave de resultados: mercadotecnia, innovación, organización humana, recursos financieros, recursos físicos, productividad, responsabilidad social y requerimientos de ganancias.

Buscando un equilibrio: El alejamiento de MBO

En los últimos años, la opinión ha dejado de colocar a los directivos en un sistema formal, rígido de objetivos. En la década de 1990, Drucker disminuyó la significación de este método de gestión de la organización cuando dijo: “Es solo otra herramienta. No es la gran cura para la ineficiencia en la gestión (Drucker, 1986)”. Recordemos también que las metas y objetivos, cuando se manejan bien, están vinculados con la compensación y promoción. En 1975, Steve Kerr publicó su artículo de gestión crítica titulado “On the Folly of Rewarding A, While Hearing for B”, en el que criticó la desconexión desenfrenada entre los sistemas de recompensa y la estrategia (Kerr, 1975). Algunas de las locuras comunes de recompensa de gestión sugeridas por Kerr y otras se resumen en la siguiente tabla. Sus críticas incluyeron los criterios objetivos característicos de la mayoría de los sistemas MBO. Kerr pasó a liderar la función de recursos humanos de GE a mediados de la década de 1970 y se le atribuye haber convertido los sistemas de reclutamiento, recompensa y retención de esa organización masiva en una de sus fuentes clave de ventaja competitiva.

Tabla\(\PageIndex{1}\) Common Management Recompensa Locuras

| Esperamos que... | Pero a menudo recompensamos... |

|---|---|

| Crecimiento a largo plazo; responsabilidad ambiental | Ganancias trimestrales |

| Trabajo en equipo | Esfuerzo individual |

| Establecer desafiantes objetivos de “estiramiento” | Lograr objetivos; “hacer los números” |

| Rebaja; derecho de dimensionamiento; reestructuración | Agregar dotación de personal; agregar presupuesto |

| Compromiso con la calidad | Envíos a tiempo, incluso con defectos |

| Compromiso con el servicio al cliente | Mantener a los clientes de molestarnos 1 |

| Candor; salir a la superficie las malas noticias temprano | Denunciar buenas noticias, sea verdad o no; estar de acuerdo con el jefe, tenga o no razón |

A pesar de que los programas formales de MBO han estado fuera de favor desde finales de los 80 y principios de los noventa, vincular las metas de los empleados con las metas de toda la empresa es una idea poderosa que beneficia a las organizaciones Aquí es donde entran en juego el Balanced Scorecard y otros sistemas de gestión del desempeño.

El Cuadro de Mando Balanceado

Desarrollado por Robert Kaplan y David Norton en 1992, el enfoque de Balanced Scorecard para la gestión ha ganado popularidad en todo el mundo desde la publicación en 1996 de su texto, The Balanced Scorecard: Translating Strategy into Action. En 2001, el Grupo Gartner estimó que al menos el 40% de todas las empresas de la lista Fortune 1000 usaban Balanced Scorecard; sin embargo, puede ser complejo de implementar, por lo que es probable que el formato de su uso varíe ampliamente entre las empresas.

El Balanced Scorecard es un marco diseñado para traducir las declaraciones de misión y visión de una organización y la estrategia general de negocio en metas y objetivos específicos y cuantificables y para monitorear el desempeño de la organización en términos de lograr estas metas. Entre otras críticas al MBO, una fue que parecía desconectada de la estrategia de una firma, y una de las innovaciones de Balanced Scorecard es la atención explícita a la visión y estrategia en el establecimiento de metas y objetivos. Partiendo de la idea de que evaluar el desempeño a través de rendimientos financieros solo proporciona información sobre qué tan bien le fue la organización antes de la evaluación, el Balanced Scorecard es un enfoque integral que analiza el desempeño general de una organización de cuatro maneras, para que el desempeño futuro pueda ser las acciones predichas y adecuadas tomadas para crear el futuro deseado.

Cuatro Áreas Relacionadas

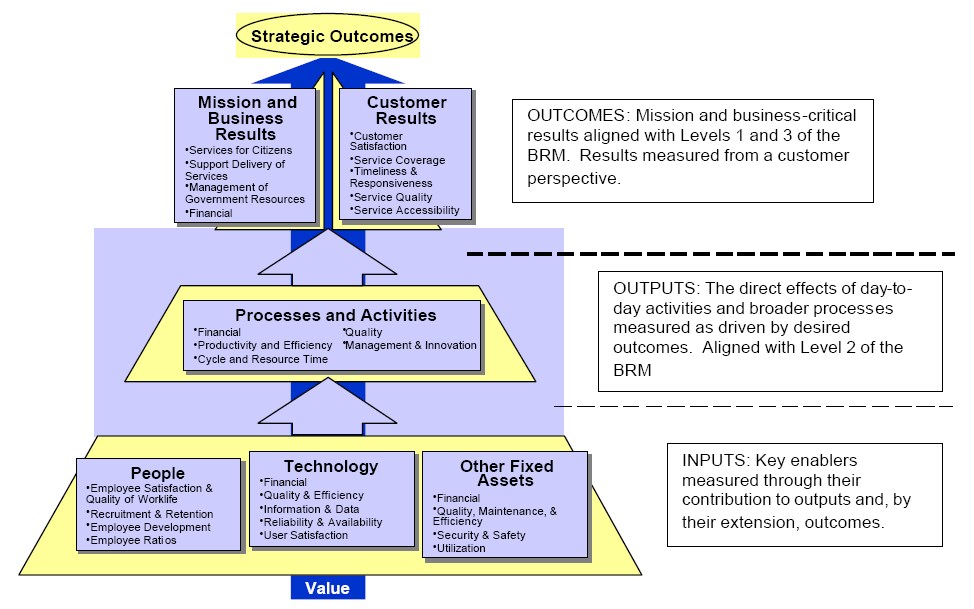

Balanced Scorecard comparte varias características comunes. Primero, como se resume en la siguiente figura, detalla metas y objetivos para las subáreas de clientes, aprendizaje y crecimiento, procesos internos y desempeño financiero. El área de clientes mira la satisfacción y retención del cliente. El aprendizaje y el crecimiento exploran la efectividad de la gestión en términos de las medidas de satisfacción y retención de los empleados y desempeño del sistema de información. El área interna analiza la producción y la innovación, midiendo el desempeño en términos de maximizar el beneficio de los productos actuales y siguiendo indicadores para la productividad futura. Por último, el desempeño financiero, el indicador de desempeño más utilizado tradicionalmente, incluye evaluaciones de medidas como los costos operativos y el retorno de la inversión.

Figura\(\PageIndex{2}\): El cuadro de mando equilibrado adaptado de Kaplan, R., & Norton, D. (2001). La Organización Enfocada en la Estrategia. Boston: Harvard Business School Press.

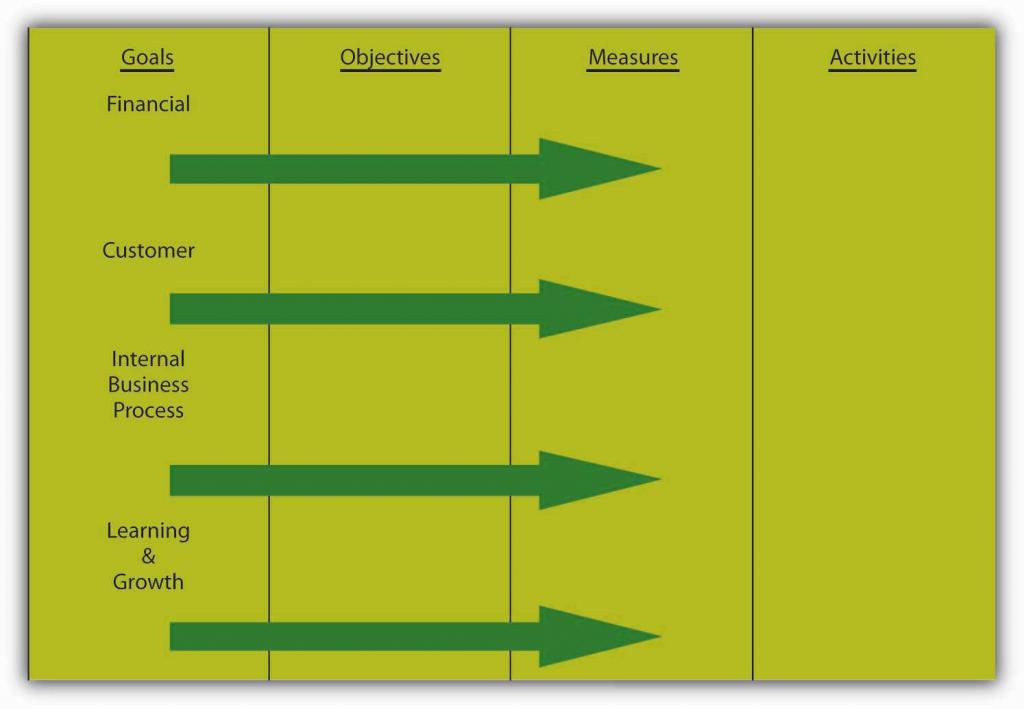

Sobre la base de cómo se traza la estrategia de la organización en términos de cliente, aprendizaje, metas y objetivos internos y financieros, también se definen medidas específicas y las actividades específicas para lograrlos. Esta lógica más profunda de Balanced Scorecard se resume en la siguiente figura. El método examina metas, objetivos, medidas y actividades en cuatro áreas. Cuando las medidas de desempeño para áreas como las relaciones con los clientes, los procesos internos y el aprendizaje y el crecimiento se agregan a las métricas financieras, los defensores del Balanced Scorecard argumentan que el resultado no es solo una perspectiva más amplia sobre la salud y las actividades de la compañía, también es una organización poderosa marco. Es un sofisticado panel de instrumentos para coordinar y afinar las operaciones y negocios de una compañía para que todas las actividades estén alineadas con su estrategia.

Como estructura, Balanced Scorecard divide las metas amplias sucesivamente en objetivos, medidas y actividades tácticas. Como ejemplo de cómo podría funcionar el método, una organización podría incluir en su declaración de misión o visión un objetivo de mantener la satisfacción de los empleados (por ejemplo, la declaración de misión podría decir algo así como “nuestros empleados son nuestro activo más valioso”). Esto sería una parte clave de la misión de la organización pero también proporcionaría un área objetivo “interna” para ese objetivo en el Cuadro de Mando Integral. Es importante destacar que este objetivo, cuando se hace correctamente, también estaría vinculado a la estrategia total de la organización donde otras partes del cuadro de mando mostrarían cómo tener grandes empleados proporciona rendimientos económicos, sociales y ambientales. Las estrategias para lograr esa visión de recursos humanos podrían incluir enfoques como aumentar la comunicación entre empleados y directivos. Las actividades tácticas emprendidas para implementar la estrategia podrían incluir, por ejemplo, reuniones programadas regularmente con los empleados. Finalmente, las métricas podrían incluir cuantificaciones de sugerencias de empleados o encuestas a empleados.

Figura\(\PageIndex{3}\): Uso del Cuadro de Mando Balanceado para Traducir Metas en Actividades Adaptado de Kaplan, R., & Norton, D. (2001). La Organización Enfocada en la Estrategia. Boston: Harvard Business School Press.

El Cuadro de Mando Balanceado en la Práctica

En la práctica, se supone que el Cuadro de Mando Integral es algo más que un simple marco para pensar en metas y objetivos, pero incluso en ese sentido estrecho, es un marco organizativo útil. Los propios inventores de The Balanced Scorecard “insisten con razón en que cada empresa necesita profundizar para descubrir y rastrear las actividades que realmente afectan los dominios amplios de los marcos (dominios como 'financiero ',' cliente ', 'procesos internos de negocio' e 'innovación y aprendizaje') (Ittner & Larcker, 2003)”. En su ámbito más amplio, donde el cuadro de mando opera de manera muy similar a un mapa de la visión, misión y estrategia de la firma, el Balanced Scorecard se basa en cuatro procesos para vincular las actividades a corto plazo con objetivos a largo plazo:

- Traduciendo la visión. Al confiar en la medición, el cuadro de mando obliga a los gerentes a llegar a un acuerdo sobre las métricas que utilizarán para traducir sus altas visiones en realidades cotidianas.

- Comunicar y vincular. Cuando se difunde un cuadro de mando arriba y abajo del organigrama, la estrategia se convierte en una herramienta al alcance de todos. A medida que el cuadro de mando de alto nivel cae en cascada a unidades de negocio individuales, los objetivos estratégicos generales y las medidas se traducen en objetivos y medidas apropiadas para cada grupo en particular. Vincular estos objetivos con el desempeño individual y los sistemas de compensación produce “cuadros de mando personales”. Así, los empleados individuales entienden cómo su propia productividad apoya la estrategia general.

- Planeación de negocios. La mayoría de las empresas tienen procedimientos separados (y a veces unidades) para la planeación estratégica y presupuestación. No es de extrañar, entonces, que la típica planeación a largo plazo sea, en palabras de un ejecutivo, donde “el caucho se encuentra con el cielo”. La disciplina de crear un Cuadro de Mando Integral obliga a las empresas a integrar las dos funciones, asegurando así que los presupuestos financieros apoyen efectivamente objetivos estratégicos. Después de acordar las medidas de desempeño para las cuatro perspectivas del cuadro de mando, las empresas identifican los “impulsores” más influyentes de los resultados deseados y luego establecen hitos para medir los avances que logran con estos conductores.

- Retroalimentación y aprendizaje. Al proporcionar un mecanismo de retroalimentación estratégica y revisión, el Balanced Scorecard ayuda a una organización a fomentar una especie de aprendizaje que a menudo falta en las empresas: la capacidad de reflexionar sobre inferencias y ajustar teorías sobre las relaciones de causa y efecto.

Otros Sistemas de Medición de Peformance

Se puede imaginar que puede ser difícil para las organizaciones cambiar rápidamente de algo como MBO a un enfoque de Balanced Scorecard. De hecho, tanto el MBO como el Balanced Scorecard encajan en la colección más amplia de herramientas llamadas sistemas de gestión del desempeño. Dichos sistemas describen “el proceso a través del cual las empresas aseguran que los empleados están trabajando hacia las metas organizacionales (Ghorpade & Chen, 1995)”.

La gestión del desempeño comienza con un alto directivo que vincula sus metas y objetivos con las metas estratégicas de la organización. Luego, el gerente se asegura de que los informes directos desarrollen sus objetivos en relación con los objetivos generales de la organización. En una organización multidivisional o multiubicación, los directivos de nivel inferior desarrollan sus metas, y así sus metas departamentales, para que correspondan a las metas organizacionales. Los miembros del personal dentro de cada departamento desarrollan sus objetivos para el año, en cooperación con sus directivos. Usando este patrón para la planificación, todas las actividades, metas y objetivos para todos los empleados deben estar directamente relacionados con los objetivos generales de la organización en general.

Los sistemas de gestión del desempeño son más que la revisión del desempeño porque las revisiones suelen ser el evento final en todo un año de actividad. Al inicio del año, el gerente y el empleado discuten las metas u objetivos del empleado para el año. Esto constituirá la base para la discusión continua registrada en un documento denominado plan de desempeño. El gerente ayuda a los empleados a desarrollar sus objetivos ayudándolos a comprender cómo su trabajo se relaciona con las metas del departamento y las metas generales de la organización. El empleado y el gerente también deben trabajar juntos para determinar las mediciones para evaluar cada uno de los objetivos. Es importante que tanto el gerente como el empleado coincidan cuáles son los objetivos y cómo se van a medir.

No se debe configurar a los empleados con expectativas poco realistas, lo que sólo conducirá a una sensación de fracaso. Si se requiere apoyo o educación adicional durante el año para ayudar a los empleados a cumplir con sus objetivos, esos también pueden ser identificados y planificados en este momento.

El plan de desempeño contendrá la sección sobre metas u objetivos. También debe incluir una sección que identifique las expectativas de la organización sobre las competencias de los empleados. El conjunto de expectativas implicará una gama de competencias aplicables a los empleados en función de su nivel en la organización. Estas competencias incluyen expectativas de cómo los empleados manejan los problemas, cuán proactivos son con respecto al cambio de trabajo y cómo interactúan con los clientes internos y externos. Si bien es menos complejo que el Balanced Scorecard, se puede ver cómo se relacionan los componentes esenciales. Además de los rasgos básicos de comportamiento, se espera que los supervisores y gerentes exhiban liderazgo y, aún más senior, brinden visión y dirección estratégica. Es importante asegurarse de que los empleados comprendan estas competencias con respecto a sí mismos.

A lo largo del año, el supervisor debe participar activamente en el coaching y asistencia a todos los empleados para que cumplan con sus metas y objetivos individuales. En caso de que surja un problema, ya sea en la forma en que se mide el éxito o en la naturaleza de los objetivos establecidos al comienzo del año, se puede identificar con bastante antelación a cualquier revisión, y se pueden proporcionar ajustes a las metas o apoyo para el empleado. Esto se conoce como evaluación continua.

Por ejemplo, supongamos que un miembro del personal predijo que completaría un proyecto en particular para una fecha determinada, sin embargo, ha encontrado problemas para recibir información vital de otro departamento. A través de la participación activa en las actividades del personal, el supervisor es consciente de la situación y entiende que el empleado es intimidado por el supervisor con el que debe trabajar en el otro departamento. Con el coaching, la empleada desarrolla un método para iniciar el contacto con el otro departamento y recibe la información vital que requiere para cumplir con su objetivo.

Llave para llevar

La forma en que se manejan las metas y objetivos en el proceso P-O-L-C ha evolucionado con el tiempo. Si bien las organizaciones pueden tener sistemas de medición del rendimiento muy simples, estos sistemas suelen rastrear múltiples metas y objetivos. El enfoque de gestión por objetivos (MBO) es quizás uno de los primeros enfoques sistemáticos para trabajar con metas y objetivos. El Balanced Scorecard tiene como objetivo realizar mejoras clave en un sistema MBO simple, particularmente vinculando más claramente metas y objetivos a la visión, misión y estrategia y ramificándose más allá de metas y objetivos puramente financieros. MBO y el Balanced Scorecard pertenecen a la familia más amplia de sistemas llamados sistemas de gestión del desempeño.

Ejercicios

- ¿Qué es la Gestión por Objetivos (MBO)?

- ¿Cuáles son algunas de las ventajas de MBO?

- ¿Cuáles son algunas de las desventajas y críticas de MBO?

- ¿Qué es un Cuadro de Mando Balanceado?

- ¿Cuáles son algunas de las ventajas de un Balanced Scorecard?

- ¿Cuáles son algunas de las desventajas de un Balanced Scorecard?

1 Este artículo no fue uno de los originales de Kerr sino que es consistente con el espíritu del artículo de Kerr. Agradecemos a nuestra editora de desarrollo, Elsa Peterson, por esta sugerencia.

Referencias

Drucker, P. (1974). Gestión: Tareas, responsabilidades, prácticas. Londres: Heinemann.

Drucker, P. (1986). Las fronteras de la gestión: Donde hoy se están moldeando las decisiones del mañana. Nueva York: Penacho.

Ghorpade, J., & Chen, M. (1995). Creación de sistemas de evaluación del desempeño impulsados por la calidad. Ejecutivo de la Academia de Gestión, 9 (1): 23—41.

Greenwood, R. G. (1981). Gestión por objetivos: Según lo desarrollado por Peter Drucker, asistido por Harold Smiddy. Academia de Revisión Gerencial, 6, 225—230.

Heller, R., & Hindle, T. (1998). Manual del gerente esencial. Londres: Dorling Kindersley.

Ittner, C. D., & Larcker, D. (2003, noviembre). Quedando corto en la medición del desempeño no financiero, Harvard Business Review, pp. 1—8.

Kerr, S. (1975). Sobre la locura de recompensar a A, mientras se espera que B. Revista Academia de Gestión, 18, 769—783.

Muczyk, J. P., & Reimann, B. C. (1989). MBO como complemento al liderazgo efectivo. Academia de Administración Ejecutiva, 3, 131—13.

Reif, W. E., & Bassford, G. (1975). Lo que realmente es MBO: Los resultados requieren de un programa completo. Horizontes empresariales, 16, 23—30.

Rodgers, R., & Hunter, J. E. (1991). Impacto de la gestión por objetivos en la productividad organizacional. Revista de Psicología Aplicada, 76, 322—336.

Rodgers, R., Hunter, J. E., & Rogers, D. L. (1993). Influencia del compromiso de la alta dirección en el éxito del programa directivo Revista de Psicología Aplicada, 78, 151—155.