4.2: Estado de resultados

- Page ID

- 62128

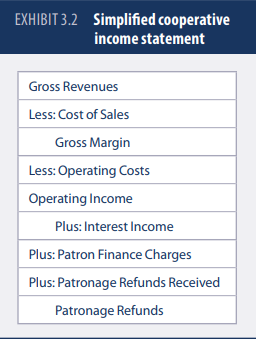

La cuenta de resultados comienza con ingresos brutos que, para una cooperativa de suministro agrícola o de consumo de alimentos o cooperativa de servicios, son la suma de todos los productos o servicios vendidos por la cooperativa multiplicada por sus respectivos precios. En el caso de una cooperativa de mercadotecnia o pooling, esta es la suma de todos los productos comprados a los miembros y vendidos al precio competitivo del mercado. Para una cooperativa de procesamiento, se trata de las ventas totales de, por ejemplo, la venta de maíz-etanol y sus coproductos o harina de soja y sus coproductos. Los ingresos brutos se utilizaron tradicionalmente porque denotaban recibo del valor de las ventas realizadas con los miembros. Muchas cooperativas han pasado a un lenguaje más tradicional, refiriéndose a éstas como ingresos brutos o ventas totales. Los costos de Bienes Vendidos o los Costos de Venta son costos variables y se restan de estos ingresos brutos.

Para una cooperativa de suministro agrícola estos gastos variables incluyen los costos de compra de productos de materia prima como nutrientes de cultivos, semillas y protectores de cultivos; productos energéticos como combustibles refinados y propano; insumos de materia prima como maíz para la fabricación de productos de nutrición animal; y la tecnología y mano de obra necesarios para brindar servicios asociados con estos productos. Una cooperativa de servicios eléctricos tiene costos similares en la compra de electricidad y el suministro de esa electricidad, mientras que una cooperativa de alimentos de consumo tiene costos variables en la compra de productos alimenticios y la comercialización de esos alimentos a los miembros. Obsérvese que la conversión de estos insumos de materia prima en un producto adquirido por productores y consumidores es una función de producción o tecnología.

La diferencia entre los ingresos brutos y estos costos variables se suele llamar Margen Bruto o Margen de Beneficio Bruto. Prácticamente todas las cooperativas desarrollan una estrategia de precios basada en operar a un margen fijo por unidad porque son “tomadoras de precios”, por lo que el Margen Bruto es una medida importante a entender, y no cambia independientemente de los cambios en los precios de entrada o salida, que cambian el valor de las ventas totales. Los costos de operación, que son de naturaleza fija, deben restarse de este margen. Estos costos suelen ser costos de venta y administrativos, que suelen ser empleados asalariados (con beneficios) cuyos salarios no pueden atribuirse directamente al producto o tecnología que vende la cooperativa. Estos costos también incluyen la compra de nuevos activos como equipos.

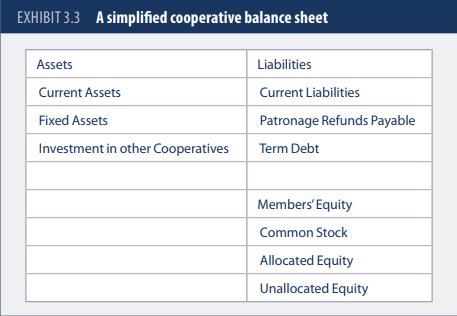

La diferencia entre el Margen Bruto y los Gastos de Operación es el Ingreso Operativo, que incluye los ingresos por intereses recibidos por la cooperativa, los cargos por financiamiento de los préstamos operativos realizados a los miembros (Cargos por Finanzas Patronales) y cualquier otro gasto o ingreso que reciba la cooperativa. Las cooperativas suelen hacer negocios con otras cooperativas y reciben reembolsos de mecenazgo como ingresos. La diferencia entre estos rubros e Ingresos Operativos se denomina Reembolsos de Patronaje. En ocasiones, la frase ahorro neto, margen neto, producto neto o superávit neto se utiliza para denotar cualquier ingreso sobrante después de que la cooperativa haya recibido todos sus ingresos en ese año y haya pagado todos sus costos en ese año. La terminología correcta, sin embargo, es Reembolsos de mecenazgo, también llamados dividendos de mecenazgo, que son montos pagados a los mecenas a partir de los ingresos netos de la cooperativa sobre la base de la cantidad o valor de los negocios realizados con estos miembros. Estos reembolsos pueden hacerse en efectivo o retenerse como patrimonio neto en la cooperativa.