7.2: Métodos de presupuestación

- Page ID

- 66505

Objetivos de aprendizaje

Después de cursar esta sección, los alumnos deberán poder hacer lo siguiente:

- Reconocer los dos métodos principales de presupuestación descendente.

- Identificar los pros y los contras de los métodos de presupuestación de arriba hacia abajo.

- Reconocer los dos métodos primarios de presupuestación ascendente.

- Discutir la asignación presupuestaria y la importancia del tiempo en la presupuestación.

Las decisiones presupuestarias se ven afectadas por condiciones tanto internas como externas al cliente. Una influencia externa clave es la condición económica general del país y cómo esto afecta a la industria del cliente. Incluso la publicidad más inspirada puede no motivar a los consumidores a abrir sus billeteras en tiempos difíciles como ahora. Vemos esta situación ahora con bastante claridad, por ejemplo, en la industria automotriz, ya que las crisis bursátiles y crediticias han hecho que el dinero escasee, y los consumidores están presionados a pagar precios más altos por la gasolina, la calefacción del hogar, los abarrotes y otras necesidades. No es sorprendente, entonces, que el gasto en publicidad automotriz en Estados Unidos bajara a 1.99 mil millones de dólares en el primer trimestre de 2008. Eso suena como mucho dinero (¡y lo es!) —pero ha bajado más del 14 por ciento en comparación con la misma época del año anterior. Como observó un ejecutivo de la industria, el gasto publicitario se está “hundiendo tan rápido como las ventas de autos nuevos”. Cuando los tiempos son duros, nada es sagrado: Incluso la relación de nueve años de Tiger Woods como accesorio en la publicidad de General Motors' obtuvo el hacha mientras la industria intenta recortar sus costos.Citado en “Auto Ad Saving Down, Excepto Digital”, eMarketer, 23 de julio de 2008, http://www.emarketer.com/Article.asp...ticle1_newsltr (consultado el 23 de julio de 2008); Rich Thomaselli, “GM Ending Tiger Woods Ending Deal”, Advertising Age, 24 de noviembre de 2008, adage.com/ article? article_id=132810 (consultado el 28 de noviembre de 2008); adage.com/ article'article_id=46288 & search_phrase=shona%20seifert.

Presupuesto de arriba hacia abajo

En la presupuestación descendente, la alta dirección establece el monto total que la compañía gastará en actividades promocionales para el año. Esta cantidad total se asigna entonces entre todos los programas de publicidad, relaciones públicas y otros programas promocionales. ¿Cómo llega la alta dirección al presupuesto anual de promoción? Normalmente, utilizan un método de porcentaje de ventas, en el que el presupuesto se basa en la cantidad que la empresa gastó en publicidad en el año anterior y las ventas en ese año.

Método de porcentaje de ventas

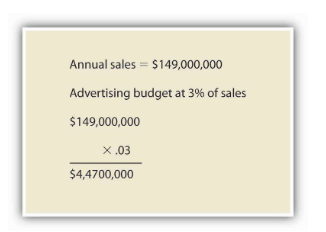

El método de porcentaje de ventas es la relación del presupuesto promocional anual pasado de la firma dividido por ventas pasadas para llegar al porcentaje de ventas. Ese porcentaje de ventas se aplica entonces a las ventas esperadas en el próximo año para llegar al presupuesto para ese año. Por ejemplo, si la compañía gastó 20 millones de dólares en publicidad el año pasado y tuviera 100 millones de dólares en ventas, el porcentaje de ventas sería del 20 por ciento. Si la compañía espera lograr 120 millones de dólares en ventas al año siguiente, entonces el 20 por ciento de 120 millones de dólares es de 24 millones de dólares, que sería el presupuesto para la publicidad de ese año.

Los analistas de Wall Street a veces ven los cambios en la relación anuncio-ventas como un signo de la salud de una empresa. Por ejemplo, la relación entre anuncios y ventas de Procter & Gamble se deslizó de 10.7 por ciento en 2004 a 9.9 por ciento en 2006. Esos descensos se dieron cuando P&G enfrentó una creciente presión de margen por el aumento de los costos de Algunos analistas ven el fuerte gasto publicitario como una inversión en crecimiento o una señal de que una empresa no está teniendo problemas para cumplir con sus objetivos de ganancias, por lo que quieren ver una relación de anuncios a ventas que sea consistente o aumenta.Jack Neff, “P&G reescribe su definición de 'gasto publicitario'” Edad de la publicidad, septiembre 3, 2007, 3.

Método de medias de la industria

Algunas empresas utilizan los promedios de la industria (publicados por asociaciones comerciales) como guía para establecer su presupuesto promocional. Las relaciones entre anuncios y ventas varían ampliamente según la industria. Por ejemplo, las empresas de servicios de salud tuvieron una de las relaciones anuncio-ventas más altas para 2006, con 18.7 por ciento. Otras industrias con altas proporciones de anuncios a ventas son los servicios de transporte (14.2 por ciento), películas y producciones de cintas de video (13.7 por ciento), alimentos (11.9 por ciento), periódicos (11.1 por ciento) y estaciones de televisión de transmisión (10.7 por ciento). En contraste, el equipo de computadora y oficina tuvo una relación de anuncios a ventas de 1.2 por ciento, mientras que las computadoras y el software al por mayor solo tuvieron una relación de anuncios a ventas de 0.2 por ciento. Kate Maddox, “Ad Ssing Up in '05, '06”, B a B, 8 de agosto de 2005, 17.

A veces, un aumento dramático en el gasto publicitario de un competidor en una industria impulsa a otros a seguir su ejemplo. Por ejemplo, en 2007 la aseguradora alemana Allianz más que cuadruplicó su presupuesto anual de publicidad global a 225 millones de euros después de que el competidor Zurich Financial Services lanzara una campaña de concientización global a gran escala. “Allianz Planea 225 millones de euros Global Branding Blitz”, Marketing Week, 3 de mayo de 2007, goliath.ecnext.com/coms2/GI_0199-6503373/Allianz-plans-225m-global-branding.html (consultado el 1 de febrero de 2009). De igual manera, la industria de seguros de automóviles vio un salto general del gasto publicitario más del 32 por ciento en solo dos años cuando GEICO incrementó su gasto publicitario 75 por ciento en 2004; esto impulsó a los competidores a aumentar también sus presupuestos publicitarios. Progressive Insurance gastó 265 millones de dólares en 2006, frente a los 201 millones de dólares en 2004, y State Farm también planea aumentar el gasto, que superó los 270 millones de dólares en medios medidos en 2006. Mya Frazier, “El desembolso de 500 millones de dólares de Geico paga sus frutos”, Advertising Age, 9 de julio de 2007, 8.

El gasto en ciertos segmentos del presupuesto promocional, como los cupones, está muy impulsado por los niveles de gasto de la competencia. Las empresas de bienes de consumo empaquetados como P&G y Unilever afirman que no les gustan los esquemas de cupones como actividad promocional. De hecho, P&G buscó eliminar cupones en 1997 debido a la disminución de la circulación y el uso de los periódicos. Pero las empresas están atadas a usar promociones de cupones. Si una sola empresa decide renunciar a los cupones, se enfrentan a perder consumidores conscientes de costos ante la competencia. Si las empresas intentan trabajar juntas para reducir los cupones, podrían ser acusadas de violar la normativa antimonopolio. Como resultado, el gasto del lado mediático de los cupones subió 26 por ciento en 2006, llegando a 1.8 mil millones de dólares, a pesar de que el uso de cupones por parte del consumidor bajó 13 por ciento durante el mismo periodo de tiempo.Jack Neff, “Package-Goods Players Just Can't Quit Coupons”, Advertising Age, 14 de mayo de 2007, 8.

Pros y contras de los métodos de arriba hacia abajo

Las ventajas de los enfoques de arriba hacia abajo son su velocidad y franqueza. La desventaja es que los métodos miran al pasado como guía, más que a metas futuras. El hecho de que una empresa gastara 40 millones de dólares en publicidad el año anterior no significa que esa cifra sea la adecuada para el próximo año. Además, los presupuestos vinculados a las cifras de ventas significan que el presupuesto promocional de una compañía disminuirá si las ventas disminuyen, pero de hecho aumentar el presupuesto promocional puede ser precisamente lo que se necesita para remediar la disminución de las ventas.

Técnicas de abajo hacia arriba

Alternativamente, algunas empresas comienzan el proceso de presupuestación cada año con una pizarra limpia. Utilizan técnicas de presupuestación ascendente, en las que primero identifican objetivos promocionales (independientemente del desempeño pasado) y asignan suficiente dinero para lograr esos objetivos.

Método Objective-Task

El método objetivo-tarea es la técnica más común de presupuestación ascendente. Las empresas que utilizan este método primero establecen el objetivo o tarea que quieren que logre la promoción. A continuación, estiman el presupuesto que necesitarán para lograr ese objetivo o tarea. Por último, la alta dirección revisa y aprueba la recomendación presupuestaria.

Por ejemplo, el fabricante de champaña Moët & Chandon se fijó su objetivo “hacer crecer todo el mercado” en Estados Unidos.Jeremy Mullman, “Moët, Rivals vierten más Ad Bucks en Bubbly: Los fabricantes de champán intentan crear demanda durante todo el año”, Advertising Age, 3 de septiembre de 2007, 4. Es decir, Moët utilizará la publicidad para incrementar el consumo de champán durante todo el año, no sólo durante las vacaciones. Moët basó su objetivo en investigaciones que compararon el consumo de champán en Estados Unidos con el de otros países. “El consumidor promedio de Estados Unidos bebe media copa de champán al año, el consumidor británico promedio bebe media botella y el consumidor francés promedio bebe tres botellas. Claramente hay espacio para el crecimiento”, dijo Stuart Foster, director de desarrollo de negocios de Moët-Hennessy Estados Unidos.Jeremy Mullman, “Moët, rivales vierten más dólares publicitarios en Bubbly: Los fabricantes de champán intentan crear demanda durante todo el año”, Advertising Age, 3 de septiembre de 2007, 4. Moët triplicó con creces su gasto publicitario de Estados Unidos en 2006 a 9.5 millones de dólares de 2.8 millones de dólares. Reflejando el objetivo, la compañía ejecutó su publicidad en el verano en lugar de solo alrededor de las vacaciones.

De igual manera, Danone Waters está incrementando su gasto publicitario en el Reino Unido en 2008 en un esfuerzo por incrementar el consumo de agua embotellada entre los consumidores británicos. Danone Waters está aumentando su gasto en un 15 por ciento, en comparación con el triplicado de los gastos publicitarios de Moët, lo que demuestra que no existe una regla firme sobre cuánto presupuesto se necesita para alcanzar un objetivo determinado.Jeremy Mullman, “Moët, Rivals vierten más Ad Bucks en Bubbly: Los fabricantes de champán intentan crear todo el año Demanda,” Edad de la publicidad, 3 de septiembre de 2007, 4; “Danone Waters planea aumentar el gasto en 15%”, Marketing, 25 de julio de 2007, 4.

Otros objetivos que los anunciantes pueden establecer incluyen adquirir nuevos clientes, retener clientes existentes o construir la marca. El objetivo de adquirir nuevos clientes a menudo requiere un presupuesto mayor que la publicidad que la firma necesita para retener a los clientes existentes.

Gasto por etapas

Algunas empresas utilizan el método del ciclo de vida del producto, en el que asignan más dinero durante la etapa de introducción de un nuevo producto que en etapas posteriores cuando se establece el producto. Por ejemplo, Procter & Gamble destinó 15 millones de dólares a la publicidad de Dawn Simple Pleasures, un nuevo producto detergente líquido que viene con un ambientador separado unido a la base de la botella. Destinó menos dinero (10—12 millones de dólares) para Dawn Direct Foam, un producto que lanzó dos años antes. Vanessa L. Facenda, “Procter Placks out 3-Tiered Dawn Attack”, Brandweek, 24 de septiembre de 2007, 4. La necesidad de gastar mucho para promover nuevos productos es especialmente fuerte para las compañías farmacéuticas cuando introducen nuevos medicamentos. Las compañías farmacéuticas necesitan que los médicos hablen sobre sus medicamentos y los receten.

En contraste, empresas como los fabricantes de alimentos para bebés necesitan invertir en una fuerte promoción de manera continua, porque cada año obtienen un nuevo conjunto de clientes. “Brindamos un fuerte apoyo de promoción al consumidor para impulsar el juicio, particularmente en nuestros segmentos de bebés, donde cada año tenemos un nuevo grupo de consumidores que ingresan al mercado”, dijo Randy Sloan, vicepresidente ejecutivo y gerente general de Del Pharmaceuticals, que es el anunciante número uno en el alivio del dolor de dentición, pasta de dientes para niños y productos para el dolor oral de adultos.Citado en “Un enfoque dirigido crea una potencia”, Chain Drug Review, 4 de junio de 2007, 34.

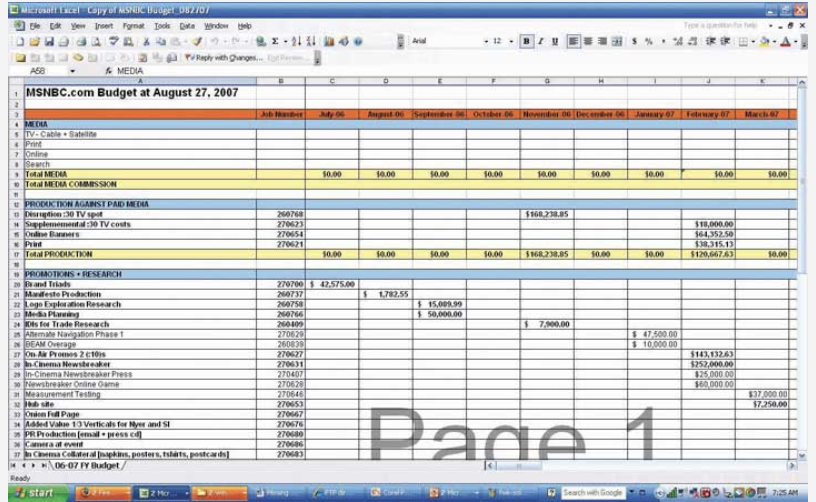

Foco SS+K

Dado que el año fiscal de msnbc.com va de julio a junio, Catherine Captain y todos los demás jefes de departamento deben comenzar a presentar sus solicitudes de presupuesto en marzo para que la junta pueda determinar sus presupuestos antes de que comience el próximo año fiscal. Utilizan una estrategia de abajo hacia arriba basada en objetivos, pero las ventas también son una parte vital para determinar cuál será el gasto final.

Video Spotlight

Catherine Capitán

Catherine Captain habla sobre la relatividad de los tamaños presupuestales.

Asignación presupuestal y calendario

Además de decidir cuánto gastar, las empresas necesitan saber cuándo van a estar gastando el dinero.

Para algunas empresas, el tiempo es suave. Como vimos con el ejemplo del champagne Moët, la compañía gastará su presupuesto durante todo el año. Muchos otros negocios intensifican su publicidad en las semanas previas a la temporada navideña. Otros, como los fabricantes de ropa de playa o las empresas de mejoras para el hogar cuyo trabajo se realiza en climas cálidos, pueden concentrar sus gastos durante una época del año en particular.

Ten en cuenta que el presupuesto tiene que pagar por algo más que crear los anuncios y comprar los medios para ejecutarlos. Considere una campaña de ropa de playa para un fabricante de ropa como ejemplo. Si bien la mayor parte del presupuesto de campaña se gasta en el segundo trimestre en compras de medios para golpear a los consumidores con anuncios de trajes de baño mientras se preparan para el verano, la agencia de publicidad tiene que destinar parte del dinero para sentar las bases para esta campaña. Tendrá que gastar algo de dinero en la primera parte del año para pagar la investigación de mercado, el desarrollo de anuncios y las pruebas. Después de que se publiquen los anuncios, el último del presupuesto podría ir a evaluar la efectividad de la campaña.

Otros factores que contribuyen a la presupuestación:

- Costos de medios: Para los minoristas, la temporada navideña es una época popular, por lo que como todas las cosas de la oferta y la demanda, los costos de los medios tienden a subir durante ese tiempo.

- Costos de producción: Una increíble cantidad de componentes contribuyen a hacer un anuncio, ya sea TV, banner web o impresión, y el costo puede variar ampliamente, lo cual es importante tener en cuenta cuando se construye un presupuesto de abajo hacia arriba.

Foco SS+K

Si bien se había aprobado un presupuesto de suma global para que SS+K gastara, Catherine Captain y msnbc.com tuvieron que responder a sus situaciones de ingresos internos. Es decir, si no estaban alcanzando otros objetivos de ventas publicitarias, no iban a estar listos para apretar el gatillo en el desembolso de millones de dólares.

SS+K esbozó cada elemento de la producción y cuándo la agencia tendría que tener el dinero del cliente totalmente comprometido y disponible para gastar. Parte de la responsabilidad del equipo de gestión de cuentas es administrar el horario por el cual a todos se les paga por su parte en una producción.

Video Spotlight

Catherine Capitán

Catherine Captain explica la importancia del primer presupuesto de mercadotecnia y qué pasaría si no saliera bien.

Llave Takaway

Los clientes utilizan una variedad de métodos para determinar sus presupuestos publicitarios. Una distinción básica es entre los métodos de arriba hacia abajo y de abajo hacia arriba. Los enfoques de arriba hacia abajo son más fáciles; básicamente utilizan los gastos del año pasado como punto de partida. Sin embargo, también son más simplistas y pueden ser contraproducentes porque terminan asignando más dinero para promover productos que están funcionando bien a expensas de productos que están funcionando mal, cuando justo el ajuste contrario puede tener más sentido. Los enfoques de abajo hacia arriba comienzan especificando los objetivos particulares que tiene una firma para una marca y luego estimar cuánto costará cumplir esos objetivos. El establecimiento de presupuestos es más complicado que simplemente contabilizar lo que cuesta hacer y colocar publicidad; el cliente también tiene que considerar los recursos que necesitará una agencia para realizar investigaciones, desarrollar una estrategia publicitaria y medir qué tan bien funcionó la estrategia para poder ajustar el enfoque en el futuro si necesario.

EJERCICIOS

- Compara y contrasta el presupuesto de arriba hacia abajo con el presupuesto de abajo hacia arriba.

- Describir cuándo los anunciantes deben usar los métodos de porcentaje de ventas y promedios de la industria para presupuestar.

- Describir cuándo los anunciantes deben usar los métodos de gasto por objetivos y tareas y etapas para presupuestar.

- Describir y explicar los factores que contribuyen a una adecuada asignación presupuestal y al momento oportuno.