3.5: Los Principios de la Ingeniería de Menús

- Page ID

- 155569

Aunque es probable que tenga un costo general de comida objetivo en su establecimiento, no todos los elementos del menú llevarán exactamente el mismo porcentaje de costo de alimentos. Algunos artículos son más costosos que otros, pero la mayoría de los establecimientos tendrán una gama de precios en la que caben todos los elementos del menú. En consecuencia, es importante equilibrar el menú para que los artículos de bajo y alto costo de alimentos trabajen juntos para ayudarlo a alcanzar su costo objetivo de alimentos. Este proceso se llama ingeniería de menús. La ingeniería de menús significa equilibrar los artículos de alto y bajo costo de alimentos; también incluye presentar o promocionar estratégicamente artículos para ayudar a alcanzar sus objetivos.

Cálculo de Costos de Elementos

El costo por porción derivado de las pruebas de rendimiento realizadas en el ingrediente principal de un elemento del menú generalmente representa la mayor parte del costo de preparación del artículo (consulte la sección anterior sobre pruebas de rendimiento para obtener más información).

Sin embargo, de igual importancia es el factor de costo de porción. Por ejemplo, el factor de costo de la porción se puede utilizar para determinar el costo de una porción del ingrediente principal independientemente del precio de la carne (que suele ser el factor de costo principal) que cobra el proveedor siempre que la preparación de la carne del restaurante permanezca sin cambios. El costo por porción se determina multiplicando el factor de costo de porción por el precio de la casa de empaque por kilogramo (o libra).

Muy a menudo el costo por porción del ingrediente principal es utilizado por sí mismo para determinar el precio de venta de un elemento del menú. Esto funciona bien con artículos en un menú a la carta ya que el ingrediente principal básico (como un bistec) se vende por sí mismo y los complementos tradicionales (como una papa horneada y otras verduras) se venden por separado.

Como se discutió anteriormente en este libro, en muchos casos, algunos de los componentes serán los mismos, por lo que se puede utilizar un costo básico de placa para sumar al costo de la proteína principal para obtener un costo total para el platillo.

En platillos donde los ingredientes principales no se venden como entidades sino como parte de un platillo preparado, se debe determinar el costo de todos los artículos de la receta para encontrar un precio de costo de porción exacto. En este caso, se utiliza un detalle de receta y una hoja de costos para determinar el precio de costo de los elementos del menú. (Para obtener más información, consulte la sección sobre el costo de los elementos individuales del menú).

Una vez que se determina el costo potencial de un elemento del menú, el precio de venta del artículo también se puede calcular utilizando el porcentaje de costo de alimentos.

Porcentajes de costo de alimentos

Como recordará, el porcentaje del costo de los alimentos se determina dividiendo el costo de la porción por el precio de venta:

Ejemplo 30: Porcentajes de costo de alimentos

porcentaje de costo de alimentos = costo de porción ÷ precio de venta

Si el costo de la porción es de $4.80 y el precio de venta es de $14.00, el porcentaje de costo de alimentos es:

porcentaje de costo de alimentos = costo de porción ÷ precio de venta

= $4.80 ÷ $14.00

= 0.34285

= 34.285%

= 34% (redondeado)

Otra forma de expresar el costo de los alimentos es como un margen de costo.

Ejemplo 31: Marcado de costos

El margen de costo se determina invirtiendo la ecuación porcentual de costo de alimentos:

costo mark-up = precio de venta ÷ costo de porción

El margen de costo también se puede determinar dividiendo el porcentaje de costo de los alimentos en 1. La ecuación entonces se convierte en:

margen de costo = 1 ÷ porcentaje de costo de alimentos

En el ejemplo anterior, donde el costo de la porción es de $1.20 y el precio de venta es de $3.50, el margen de costo se puede resolver de las siguientes maneras:

costo mark-up = precio de venta ÷ costo de porción

= $14.00 ÷ $4.80

= 2.9166

= 2.92

o margen de costo = 1 ÷ porcentaje de costo de alimentos

= 1 ÷ 34.285%

= 1 ÷ 0.34285

= 2.91674

= 2.92

El margen de costo se puede usar para determinar un precio de venta cuando se conoce un costo de porción multiplicando el margen de costo y el costo de porción:

Ejemplo 32: Determinar un precio de venta

precio de venta = costo de porción × margen de costo

Por ejemplo, si los ingredientes para una porción de sopa cuestan $1.05 y el restaurante tiene un margen de costo de 3.6, el precio del menú de la sopa es:

precio de venta = costo de porción × margen de costo

= 1,05 × 3.6

= 3.78

El restaurante cobraría al menos $3.78 por el elemento del menú si quiere mantener su margen de margen de beneficio en 3.6, lo que equivale a un porcentaje de costo de alimentos de aproximadamente 28%. Este precio podría ajustarse debido a la competencia vendiendo el mismo artículo por un precio diferente, las políticas de redondeo de precios del restaurante o los caprichos de la administración. Por ejemplo, muchos restaurantes tienen precios que terminan en 5 o 9 (como $4.99 o $5.95). Los precios en dichos menús tienden a redondearse al número más cercano que termina en 5 o 9. No importa cuál sea el precio final del menú, al menos se ha establecido un precio base.

El problema con el enfoque anterior es que no explica cómo seleccionar un porcentaje de alimentos o un precio de venta del cual derivar el porcentaje. En muchos casos, el porcentaje de alimentos se basa en experiencias pasadas del gerente, o en una supuesta conciencia de los promedios de la industria. Por ejemplo, muchas personas simplemente establecen su porcentaje de alimentos en 30% y nunca logran una cifra más apropiada. De igual manera, el precio de venta de un elemento del menú suele ser producto de adivinar qué va a soportar el mercado: $4.50 por un plato de sopa puede parecer una buena oferta o tanto como una persona razonable podría pagar en ese restaurante. Desafortunadamente, ninguno de estos métodos toma en cuenta las situaciones únicas que afectan a la mayoría de los restaurantes.

Una manera más precisa de calcular un porcentaje de costo de alimentos objetivo es estimar las ventas totales, los costos de mano de obra y las ganancias esperadas. Estas cifras se utilizan para determinar los costos permitidos de los alimentos. El total de costos de alimentos proyectados se divide entre las ventas proyectadas para producir un porcentaje de costo de alimentos. El porcentaje de costo de los alimentos se puede convertir en un margen de beneficio dividiendo el porcentaje en 1, como se muestra arriba.

Ejemplo 33

Por ejemplo, para determinar el porcentaje de costo de alimentos de un restaurante que tiene ventas proyectadas de $10 000 y costos laborales de $6000, gastos generales de $1000 y una meta de ganancias antes de impuestos de $500, se utiliza el siguiente procedimiento:

costos de alimentos = ventas − (costos de mano de obra + gastos generales + beneficio)

= $10 000 − ($6000 + $1000 + $500)

= $10 000 − ($7500)

= 2500$

porcentaje de alimentos = costos de alimentos ÷ ventas

= $2500 ÷ $10 000

= 0.25

= 25%

margen de margen = 1 ÷ porcentaje de alimentos

= 1 ÷ 25%

= 1 ÷ 0.25

= 4

En este ejemplo, los precios del menú se determinarían multiplicando los costos de porción de cada artículo por el margen de recargo de 4. Entonces se harían ajustes para adecuar mejor los precios a las condiciones del mercado local.

Si la aplicación del margen de beneficio derivado produce precios irrazonables, entonces una o más de las ventas proyectadas, los costos laborales, los gastos generales o las ganancias probablemente no sean razonables. La ventaja de utilizar este sistema es que señala (pero no señala) tales supuestos problemáticos al principio del proceso.

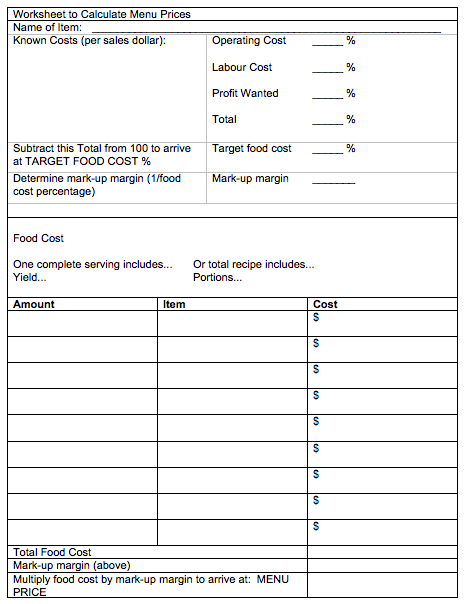

Un enfoque similar utiliza una hoja de trabajo como se muestra en la Figura 21.

En la sección media de la hoja de trabajo de la Figura 21, se determina un porcentaje de costo de alimentos restando otros porcentajes de costo conocidos (es decir, costos operativos, costos laborales y ganancias deseadas) del 100%. Uno dividido por el porcentaje del costo de los alimentos determina el margen de beneficio. Luego se determinan los costos de los alimentos en la mitad inferior de la hoja y un precio del menú se deriva multiplicando el costo total por el margen de beneficio.

En este método de fijación de precios, se agrega un porcentaje de “ganancia deseada” al costo de cada elemento del menú. Esto construye algunas ganancias potenciales en los precios del menú. Si tuvieras que poner el precio a todo de acuerdo a los costos solamente, el restaurante solo podría alcanzar el equilibrio y nunca obtener ganancias.

Márgenes de Contribución

En la superficie, parece que cuanto menor sea el costo de los alimentos, más espacio hay para obtener ganancias. En cierto sentido esto es cierto, ya que el porcentaje de beneficio es obviamente mayor para un artículo que tiene un porcentaje de costo de alimentos de 25% (o 75% de beneficio porcentual) que para un artículo que tiene un costo porcentual de alimentos de 45% (o 55% de beneficio porcentual). No obstante, en términos de ganancia monetaria, el tema no es tan sencillo. Lo que hay que determinar es cuánto dinero genera el elemento del menú. Este cálculo implica encontrar el margen de contribución de cada ítem.

Ejemplo 34: Margen de contribución

El margen de contribución se determina restando el costo del precio de venta. Un artículo que cuesta $2.00 hacer y se vende por $3.00 tiene un margen de contribución de:

margen de contribución = precio de venta − precio de costo

= $3.00 − $2.00

= $1.00

Considere el margen de contribución de dos elementos del menú que tienen diferentes costos de alimentos y porcentajes de costo de alimentos que se muestran en la Figura 22.

Figura 22: Margen de contribución

| Artículo | Costo de los alimentos | Precio de Venta | Costo de Alimentos% | Margen de Contribución |

|---|---|---|---|---|

| Pollo | $4.50 | $16.50 | 27% | $12.00 |

| Bistec | $9.00 | $24.00 | 38% | $15.00 |

En términos de porcentaje de ganancia, el pollo es mayor. No obstante, en términos de dinero en la caja, el bistec crea más dinero que se puede utilizar para pagar facturas. La clave para un buen menú no es necesariamente mantener bajos los porcentajes de costo de los alimentos; también es mantener altos los márgenes de contribución.

Equilibrar el menú para lograr objetivos

Análisis de Menú

Un análisis básico del menú determina la frecuencia con la que se vende cada elemento del menú. Esta estadística básica se puede utilizar con porcentajes de costos, precios de menú y valores de ventas para hacer generalizaciones sobre el valor relativo de cada elemento del menú. La Figura 23 muestra una hoja de trabajo de análisis de menú para un menú de almuerzo. La mayoría de los sistemas POS pueden generar este tipo de información al final de un turno, día, semana o mes.

Figura 23: Hoja de trabajo de análisis de menús

| A | B | C | D | E | F | G | H | I | J |

| Elemento del menú | Total Vendido | Menú Precio | Costo de Porción | Costo de Alimentos% | Porción C.M. [1] | Ventas Totales de Alimentos | Costo Total de Alimentos | Total C.M. | C.M% |

|---|---|---|---|---|---|---|---|---|---|

| Hamburguesa | 12 | $10.95 | $2.75 | 25% | $8.20 | $131.40 | $33.00 | $98.40 | 24% |

| Hamburguesa con queso | 8 | 11,95$ | $4.25 | 36% | $7.70 | $95.60 | $34.00 | $61.60 | 15% |

| Sandwich BLT | 10 | 11,95$ | 3,75 | 31% | $8.20 | $119.50 | 37.50 | $82.00 | 20% |

| Sandwich de Jamón | 5 | $10.95 | 3,50 | 32% | $7.45 | $54.75 | 17.50 | 37,25$ | 9% |

| Pollo frito | 4 | $14.95 | $5.25 | 35% | $9.70 | 59,80$ | $21.00 | $38.80 | 9% |

| Casa club | 6 | $12.95 | $4.00 | 31% | $8.95 | $77.70 | $24.00 | 53,70$ | 13% |

| Sandwich de filete | 5 | $15.95 | $7.25 | 45% | $8.70 | $79.75 | 36.25 | $43.50 | 10% |

| Totales | 50 | $618.50 | $203.25 | 415.25 |

Las estadísticas proporcionadas en un análisis de menú tienen varios usos. Por ejemplo, las estadísticas totales vendidas se pueden utilizar para predecir cuáles serán los números de ventas futuras. Esta información es valiosa para ordenar suministros y organizar el personal de cocina y cocina para producir el número previsto de artículos.

Aún más importante que la popularidad es el margen de contribución de cada ítem. A menudo se encuentra un margen de contribución promedio y se compara con el margen de contribución de partidas individuales.

Ejemplo 35: Margen de contribución promedio

El margen de contribución promedio en el ejemplo anterior se encuentra dividiendo el margen de contribución total (total de la Columna I) por el número de ventas (total de la Columna B): margen

promedio = margen total ÷ número de ventas

= 415.25 ÷ 50

= 8.31$

El margen de contribución para cada artículo se encuentra restando el costo del artículo del precio de venta. En el ejemplo de la Figura 23, los márgenes de contribución se dan en la Columna F.

Algunas decisiones se pueden tomar comparando ítems:

- Las hamburguesas, hamburguesas con queso, BLT y sándwiches de jamón están por debajo del margen de contribución promedio. Los tres primeros artículos son buenos vendedores y representan más de la mitad de las ventas (30/50 = 60%) y es posible que puedan tirar de su peso al aumentar ligeramente sus precios. Al agregar $0.50 al precio del menú de cada uno de estos artículos, cada uno tendría un margen de contribución superior o cercano a $8.31.

- El sándwich de jamón es significativamente menor que el margen promedio y también es bajo en ventas. Podría ser mejor dejar este artículo del menú y reemplazarlo con otra cosa.

- El pollo frito tiene un buen margen de contribución pero sus ventas son un poco bajas. Para aumentar las ventas, el pollo podría tener más protagonismo en el menú o podría ofrecerse como parte de un especial con una ensalada pequeña por un ligero aumento en el precio. Siempre y cuando las adiciones tengan un porcentaje de costo de alimentos razonable y sean económicas en comparación con el costo de porción del pollo, el incremento en las ventas debería tener un impacto positivo en el margen de contribución total (los valores en la Columna I).

El tipo de análisis de menú debe ser templado con sentido común. Debido a que los promedios se utilizan para determinar un margen o nivel de ventas aceptable, algunos elementos del menú estarán automáticamente por debajo del promedio del mismo modo que algunos tendrán que estar por encima de la media. Si se sustituyen los ítems que están por debajo del promedio, la próxima vez que se haga un análisis de menú habrá un nuevo promedio y otros ítems por debajo de esa media. Tomado lógicamente, sus opciones de menú se agotarán antes de que cada elemento esté exactamente en el promedio!

Dado que los elementos del menú suelen dividirse en categorías, este tipo de análisis es más efectivo a la hora de comparar elementos similares. Un análisis de todos los postres o entrantes para comparar sus márgenes es mucho más efectivo que comparar el margen de un postre con una cena de langosta, que por la propia naturaleza de su precio y costo siempre tendrá un mayor margen de contribución.

Rentabilidad

Quieres vender artículos del menú que tengan un alto margen de rentabilidad. La rentabilidad relativa de un ítem se calcula comparando su margen de contribución con el margen de contribución promedio (ACM) de todos los ítems. El margen de contribución es el precio de venta de un elemento del menú menos el costo estándar de alimentos del artículo. Esta es la cantidad que la partida aporta al costo de mano de obra, otros costos de hacer negocios y ganancias. El ACM equivale al margen total de contribución dividido por el número total de artículos vendidos. Los artículos rentables tienen un margen de contribución igual o superior al ACM.

Los postres y aperitivos pueden tener márgenes de contribución más bajos que los platos principales. Esto se debe a que estos rubros generalmente tienen precios más bajos y no pueden aportar el mismo valor en dólares del margen de contribución, a pesar de que su porcentaje de costo de alimentos puede ser inferior al de los artículos principales. Además, es posible que el restaurante desee tentar a los clientes a agregar estos artículos a su compra, aumentando el tamaño promedio de los cheques. Si puedes vender más a un huésped individual, aumentas los ingresos sin aumentar los costos de mano de obra y otros costos en la misma medida.

Por ejemplo, si el cliente ordena y aperitivo antes del plato principal, no ocupa más tiempo en el restaurante (es decir, el cliente no disminuye la rotación de asientos) porque el aperitivo se sirve y se come durante el tiempo normal de espera para preparar el plato principal. Además, la mano de obra adicional del servidor es mínima porque incluso sin pedir un servicio de aperitivo puede ser necesario para proporcionar pan adicional o rellenar vasos de agua. De esta manera, la venta del aperitivo aumentará la rentabilidad del restaurante a pesar de que el margen de aportación no sea tan alto.

Los postres también pueden tener un bajo margen de contribución. A menudo, los postres se compran listos para usar (por ejemplo, pasteles y pasteles de queso). Puede haber poco costo de mano de obra en servir estos artículos por lo que la contribución general del artículo de postre a la rentabilidad es alta.

Los artículos que requieren poca preparación (es decir, tienen un bajo costo de mano de obra) aún pueden generar una contribución significativa al margen incluso cuando sus costos de alimentos son mayores. Incluso si el costo de los alimentos del artículo era muy alto y el CM bajo, querría mantener este artículo porque el costo combinado de mano de obra y el costo de los alimentos es bajo. Por lo tanto, el monto que este rubro aporta al costo fijo del negocio es alto.

Rentabilidad potencial de los elementos del menú

Para determinar el beneficio potencial en un elemento del menú, debe tener una buena idea del costo potencial de producir el artículo. Precostar el menú significa que usted determina el costo de producir cada elemento del menú en condiciones ideales. El supuesto es que los cocineros seguirán las instrucciones, las porciones se medirán con precisión y todas las porciones se venderán. Los resultados son los costos óptimos; en realidad los costos podrían ser mayores.

Popularidad

Otro factor a tener en cuenta a la hora de revisar tus menús es la popularidad de un artículo. La popularidad se determina comparando las ventas de artículos con la popularidad esperada. La popularidad esperada es la mezcla de menú predicha (a veces llamada la mezcla de ventas) si cada uno de los elementos del menú en una categoría fueran igualmente populares.

Un ejemplo se proporciona en la Figura 24, que enumera siete aperitivos. La popularidad esperada sería 100% dividida por 7 (el número de elementos del menú) o 14.3%. El análisis del menú asume que los artículos populares tienen ventas del 70% o más de la popularidad esperada. En el ejemplo, los aperitivos tendrían que superar el 10% (70% de 14.3%) de las ventas de aperitivos para ser considerados populares. ¿Cuáles de los artículos son populares?

Figura 24: Hoja de trabajo de análisis de menús

| Elemento del menú | Total Vendido | Menú Precio | Costo de Porción | Costo de Alimentos% | Porción C.M. | Costo Total de Alimentos | Ventas Totales de Alimentos | Total C.M. | C.M% |

|---|---|---|---|---|---|---|---|---|---|

| Alas Tailandesas | 31 | $6.75 | $1.93 | 28.59% | $4.82 | 59,83$ | $209.25 | 149,42$ | 4.63% |

| Costillas Secas | 211 | $6.75 | 1,72$ | 25.48% | $5.03 | $362.92 | 1,424.25 | 1,061.33 | 31.54% |

| Nachos | 71 | $6.95 | $1.53 | 22.01% | $5.43 | $108.63 | 493.45$ | $384.82 | 10.61% |

| Calamares | 19 | $7.50 | $2.23 | 29.73% | $5.27 | 42,37$ | $142.50 | $100.13 | 2.84% |

| Sopa y Ensalada | 78 | $5.95 | 1,55$ | 26.05% | $4.40 | $120.90 | $464.10 | $343.20 | 11.66% |

| Ensalada Tailandesa | 129 | $6.45 | $1.68 | 26.05% | $4.77 | $216.72 | $832.05 | $615.33 | 19.28% |

| Cajún César | 130 | $6.95 | 1,76 | 25.32% | $5.19 | 228.80 | $903.50 | 674.70$ | 19.43% |

| Aperitivo Total | 669 | ACM = | $4.98 | 1,140.70 | $4,469.10 | 3,328.93 | 100.00% |

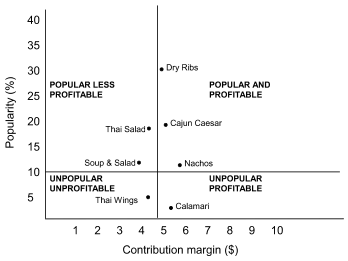

Se puede ver de un vistazo que Dry Ribs es el aperitivo más popular, seguido de Thai Salad y Cajún Caesar. Nachos y Soup & Salad caen ligeramente por encima del límite del 10%. Thai Wings y Calamari muestran resultados pésimos en términos de popularidad con sólo 4.63% y 2.84% de las ventas de aperitivos.

Se analizan las ventas de los elementos del menú para poner los elementos del menú en cuatro categorías:

- Popular y rentable

- Popular pero no rentable

- No popular pero rentable

- Ni popular ni rentable

En la Figura 25 se muestra grafica la popularidad de los aperitivos del ejemplo sobre estas cuatro categorías. La gráfica muestra la popularidad en el eje vertical y el margen de contribución en el eje horizontal. Se dibuja una línea verticalmente para indicar el ACM y horizontalmente para mostrar el 70% de la popularidad esperada. Esto permite ver de un vistazo en qué categoría cae un artículo: A) Menos popular y rentable, B) popular y rentable, C) impopular y poco rentable, y D) Impopular y rentable.

El gráfico muestra que las alas tailandesas y los calamares eran elementos de menú muy impopulares, pero también proporciona información sobre la rentabilidad. Thai Wings tiene un margen de contribución que es inferior al ACM para aperitivos. Los calamares tienen un margen de contribución superior al ACM.

Los programas informáticos pueden calcular automáticamente los márgenes de contribución y la popularidad. La información puede presentarse en tablas u hojas de cálculo como se muestra anteriormente, o en un análisis de cuatro cajas, con menos detalle, como se muestra en la Figura 26.

Figura 26: Análisis de cuatro cajas de artículos de aperitivo

| No rentable | Rentable | |

|---|---|---|

| Popular | Ensalada Tailandesa, Sopa y Ensalada | Costillas Secas, Cajún César, Nachos |

| Impopular | Alas Tailandesas | Calamares |

Revisiones de Menús

Los artículos populares y rentables son los que quieres mantener en tu menú. Mantener rígidamente las especificaciones del artículo. No cambie la calidad del producto servido. Presenta el elemento en una ubicación destacada en el menú. Quieres vender este artículo, así que asegúrate de que los clientes lo vean. Haga que los servidores vendan el artículo de forma sugestiva. Por ejemplo, cuando se les piden sugerencias, podrían decir: “Quizás quieras probar nuestro Pollo Linguine. Es muy popular. Tiene una salsa de crema con mucha albahaca fresca.” Pruebe la posibilidad de aumentar los precios subiendo ligeramente el precio.

Si un artículo es popular pero no rentable, quiere ver si puede aumentar el margen de contribución sin reducir su popularidad. Incrementar los precios de manera cuidadosa y gradual. Si el artículo es atractivo por su alto valor, aún puede ser un buen valor después de un aumento de precio. También se podría incrementar el margen de contribución reduciendo el costo de los acompañamientos. Por ejemplo, podrías sustituir las verduras menos costosas. También podrías intentar reducir costos al disminuir el tamaño de la porción. Si no puedes mejorar la popularidad del artículo, es posible que quieras reubicarlo a una parte de perfil inferior del menú. Si el ítem tiene un costo de mano de obra muy bajo, es posible que pueda justificar el menor margen de contribución porque se necesitan menos ingresos para compensar el costo laboral.

Los artículos no populares pero rentables suelen ser un rompecabezas. Quieres vender estos artículos, pero tu reto es animar a los invitados a comprarlos. Cambie la demanda a estos elementos reposicionándolos en el menú. Anime a los servidores a vender estos artículos de manera sugestiva. Considera disminuir ligeramente el precio o agregar valor al ofrecer una porción más grande, acompañamientos o guarniciones más caros. Sin embargo, debes ser cauteloso para que no cambies el artículo en un artículo popular pero no rentable.

Los artículos que no son populares ni rentables son candidatos obvios para eliminar del menú. No están tirando de su peso. La única vez que tal artículo podría dejarse en el menú es si brinda la oportunidad de usar las sobras y tiene bajos costos de mano de obra asociados con su preparación.

Uso de ofertas especiales y elementos de características

Otra forma de equilibrar el menú es mediante el uso de especialidades diarias y elementos destacados. Por ejemplo, suponga que ha estado rastreando sus costos de alimentos utilizando una hoja de control de costos diarios de alimentos (consulte la Figura 20). Es a mitad de mes y estás corriendo un costo de comida ligeramente superior al promedio para el mes hasta el momento. Elegir ofrecer especiales que tengan costos de alimentos más bajos o tener la función de personal y promover los mejores artículos de costo de alimentos debería ayudar a alinear los objetivos para fin de mes.

Organización de artículos en el menú

Otra forma de diseñar el menú es mediante la organización estratégica de los elementos del menú. Algunos menús usan llamadas o cajas de características para resaltar ciertos elementos, otros tienen imágenes con ciertos elementos del menú y otros pueden notar un artículo como especialidad de la casa. Todas estas son formas de atraer la atención del cliente, y en la mayoría de los casos, encontrarás que son estos artículos los que mejor venden. Si estos rubros también tienen altos márgenes de contribución y/o bajos costos de alimentos, aumentarán la rentabilidad. Presentar los artículos con los márgenes más bajos y los mayores costos de comida tendrá el efecto contrario, y probablemente signifique que no estará en el negocio por mucho tiempo.

También hay algunas razones psicológicas por las que las cosas se venderán en un menú. A menudo el artículo más caro o el menos costoso no se venderá así como otros artículos del menú porque los clientes no quieren parecer extravagantes o baratos frente a sus invitados. El uso de descripciones que atraigan al cliente (por ejemplo, “galardonado”, “el mejor de la ciudad”) aumentará la venta de un artículo en particular, ¡pero asegúrese de que puede cumplir la promesa!

Con todo, equilibrar el menú es algo que lleva tiempo y experiencia para que funcione bien, pero es una habilidad que necesitarás para dirigir una cocina rentable.