6.2: Probabilidad y Toma de Decisiones - Valor y Utilidad

- Page ID

- 95146

El futuro es incierto, pero tenemos que tomar decisiones todos los días que incidan en nuestras perspectivas, financieras y de otro tipo. Ante la incertidumbre, no nos limitamos a levantar las manos y adivinar al azar qué hacer; en cambio, evaluamos los riesgos y beneficios potenciales de una variedad de opciones, y elegimos actuar de una manera que maximice la probabilidad de un resultado beneficioso. Las cosas no siempre van a salir para lo mejor, pero tenemos que tratar de aumentar las posibilidades de que lo hagan. Para ello, utilizamos nuestro conocimiento, o al menos nuestras mejores estimaciones, de las probabilidades de eventos futuros para guiar nuestras decisiones.

El proceso de toma de decisiones ante la incertidumbre se ilustra más claramente con ejemplos que involucran decisiones financieras. Cuando hacemos una inversión financiera, o —lo que efectivamente, aunque no legalmente es lo mismo— una apuesta, estamos poniendo en riesgo el dinero con la esperanza de que dé sus frutos en una suma mayor de dinero en el futuro. Necesitamos una forma de decidir si tales apuestas son buenas o no. Por supuesto, podemos evaluar nuestras decisiones financieras en retrospectiva, y considerar las apuestas ganadoras buenas opciones y las perdedoras malas elecciones, pero ese no es un estándar justo. La pregunta es, sabiendo lo que sabíamos en el momento en que tomamos nuestra decisión, ¿hicimos la elección que maximizó la probabilidad de un resultado rentable, aunque no se garantizara la ganancia?

Para evaluar la solidez de una apuesta o inversión, entonces, necesitamos mirar no su valor después del hecho —su valor final, podríamos decir— sino más bien el valor que razonablemente podemos esperar que tenga en el futuro, con base en lo que sabemos en el momento en que se toma la decisión. Llamaremos a esto el valor esperado (a veces llamado valor de expectativa). Para calcular el valor esperado de una apuesta o inversión, debemos tomar en consideración:

- las diversas formas posibles en que podría resultar el futuro que son relevantes para nuestra apuesta,

- el valor de nuestra inversión en esas diversas circunstancias, y

- las probabilidades de que estas diversas circunstancias vengan a pasar.

El valor esperado es un promedio ponderado de los valores en las diferentes circunstancias; está ponderado por las probabilidades de cada circunstancia. Así es como calculamos el valor esperado (EV):

EV = P (O1) x V (O1) + P (O2) x V (O2) +... + P (On) x V (On)

Esta fórmula es una suma; cada término en la suma es producto de una probabilidad y un valor. Los términos 'O1, O2,..., On' se refieren a todos los posibles resultados futuros que son relevantes para nuestra apuesta. P (Ox) es la probabilidad de que el resultado #x llegue a pasar. V (Ox) es el valor de nuestra inversión debe resultar #x llegar a pasar.

Quizás el escenario más simple posible que podamos usar para ilustrar cómo funciona este cálculo es el siguiente: tú y tu compañera de cuarto están aburridos, así que decides jugar un juego; cada uno va a poner un dólar, luego voltear una moneda; si se le sube de cabeza, ganas todo el dinero; si le sale colas, ella lo hace. (En esto y en lo que sigue, estoy en deuda con la presentación de Copi y Cohen por inspiración.) ¿Cuál es el valor esperado de tu apuesta de $1? Primero, debemos considerar qué posibles circunstancias futuras son relevantes para el valor de su apuesta. Claramente, hay dos: la moneda sube de cabeza, y la moneda sube de cola. Hay dos resultados en nuestra fórmula: O1 = cabezas, O2 = colas. La probabilidad de cada uno de estos es 1/2. También debemos considerar el valor de su inversión en cada una de estas circunstancias. Si surgen cabezas, el valor es de $2, te quedas con tu dólar y también te enganchas al suyo. Si aparece colas, el valor es de $0—miras con horror mientras ella se mete ambos billetes. (Nota: el valor es diferente del beneficio. Obtienes una ganancia de $1 si sube cabezas, y sufres una pérdida de $1 si colas lo hace, o tu ganancia es de -$1. El valor es la cantidad de dinero que tienes al final.) Al enchufar los números a la fórmula, obtenemos el valor esperado:

EV = P (cabezas) x V (cabezas) + P (colas) x V (colas) = 1/2 x $2 + 1/2 x $0 = $1

El valor esperado de tu apuesta de $1 es de $1. Invirtió un dólar con la expectativa de un dólar a cambio. Esto no es ni una buena ni una mala apuesta. Una buena apuesta es aquella para la que el valor esperado es mayor que la cantidad invertida; una mala apuesta es aquella para la que es menor.

Esto sugiere un estándar para evaluar las decisiones financieras en el mundo real: las personas deben buscar poner su dinero a trabajar de tal manera que el valor esperado de sus inversiones sea lo más alto posible (y, por supuesto, superior al monto invertido). Supongamos que tengo $1,000 gratis para invertir. Una forma de poner ese dinero a trabajar sería pegarlo en una cuenta del mercado monetario, que es un tipo especial de cuenta de depósito de ahorros que se puede abrir con un banco. Dichas cuentas ofrecen un retorno de su inversión en forma de pago de cierta cantidad de intereses, un porcentaje del monto de su depósito. Los intereses se especifican típicamente como una tasa anual. Entonces una cuenta del mercado monetario que ofrece una tasa del 1% me paga el 1% del monto de mi depósito después de un año. (Es más complicado que esto, pero estamos simplificando para facilitar las cosas). Calculemos el valor esperado de una inversión de mis $1,000 en dicha cuenta. Debemos considerar los posibles resultados que sean relevantes para mi inversión. Sólo puedo pensar en dos posibilidades: al final del año, el banco me paga mi dinero; o, al final del año, me ahogo —ni dinero. El cálculo se ve así:

EV = P (pagado) x V (pagado) + P (rígido) x V (rígido)

Una de las cosas que hace que este tipo de inversión sea atractiva es que está prácticamente libre de riesgos. Depósitos bancarios de hasta 250,000 dólares son asegurados por el gobierno federal. (Están asegurados a través de la FDIC —Corporación Federal de Seguros de Depósitos— creada durante la Gran Depresión para evitar las corridas bancarias. Antes de este seguro gubernamental sobre depósitos, si la gente pensaba que un banco estaba en problemas, todos intentaban retirar su dinero al mismo tiempo; eso es una “ejecución bancaria”. Piensa en la escena en It's a Wonderful Life cuando George está a punto de irse en su luna de miel, pero tiene que regresar a Bailey Building and Loan para evitar tal catástrofe. En fin, si todo el mundo sabe que van a recuperar su dinero aunque el banco se hunda, esas cosas no van a pasar; para eso está la FDIC). Entonces, aunque el banco cierre el negocio antes de que retire mi dinero, al final me seguirán pagando. (A menos que, por supuesto, el gobierno federal se vaya a la quiebra. Pero en ese caso, $1,000 es útil tal vez como papel higiénico de emergencia; necesito productos enlatados y munición en ese momento). Eso significa P (pagado) = 1 y P (rígido) = 0. Bonito. ¿Cuál es el valor cuando me pagan? Se trata del $1,000 inicial más el interés del 1%. El 1% de $1,000 es $10, por lo que V (pagado) = $1,010.

Eso no es mucho de un retorno, pero las tasas de interés son bajas en estos días, y no es una inversión arriesgada. Podríamos incrementar el valor esperado si ponemos nuestro dinero en algo que no es seguro. Una opción son los bonos corporativos. Para este tipo de inversión, prestas tu dinero a una empresa por un periodo de tiempo determinado (y ellos lo utilizan para construir una fábrica o algo así), luego te devuelven la inversión principal más algunos intereses. (Nuevamente, hay todo tipo de complicaciones que estamos pasando por alto para que las cosas sean simples). Los bonos corporativos son una inversión más riesgosa que los depósitos bancarios porque no están asegurados por el gobierno federal. Si tu empresa quiebra antes de la fecha en que se supone que te devuelvan el pago, pierdes tu dinero. (Probablemente. Hay diferentes tipos de quiebras y muchas leyes que las rigen; es posible que los inversionistas recuperen algo de dinero en la corte de sucesiones. Pero es complicado. Una cosa es segura: nuestra mísera inversión imaginaria de $1,000 nos hace demasiado poco tiempo para tener muchas posibilidades de que nos paguen durante los procedimientos de quiebra). Es decir, P (pagado) en el cálculo del valor esperado anterior ya no es 1; P (rígido) está en algún lugar al norte de 0. ¿Cuáles son las probabilidades relevantes? Bueno, depende de la compañía. Hay firmas en el negocio de la “calificación crediticia” —Moody's, S&P, Fitch, etc.— que publican informes y clasifican a las empresas de acuerdo a lo riesgosas que son para prestarle dinero. Asigna calificaciones como 'AAA' (o 'Aaa', dependiendo de la agencia), 'AA', 'BBB', 'CC', y así sucesivamente. Cuanto más te metes en el alfabeto, mayor es la probabilidad de que te pongas rígido. Es imposible decir exactamente cuál es esa probabilidad, claro; las agencias de calificación crediticia proporcionan una guía aproximada, pero en última instancia depende del inversionista individual decidir cuáles son los riesgos y si valen la pena. (Se dispone de datos históricos sobre la probabilidad de impago para empresas con diferentes calificaciones por agencia.)

Para determinar si los riesgos valen la pena, debemos comparar el valor esperado de una inversión en un bono corporativo con una inversión inicial sin riesgo, como nuestra cuenta del mercado monetario anterior. Dado que la probabilidad de recibir el pago es inferior a 1, debemos tener un rendimiento superior al 1% para justificar la elección del bono corporativo sobre la inversión más segura. ¿Cuánto más alto? Depende de la compañía; depende de la probabilidad de que al final nos devuelvan el pago.

El cálculo del valor esperado es sencillo en este tipo de casos. A pesar de que P (rígido) no es 0, V (rígido) lo es; si nos ponemos rigidizados, nuestra inversión no vale nada. Entonces, al calcular el valor esperado, podemos ignorar el segundo término en la suma. Todo lo que tenemos que hacer es multiplicar P (pagado) por V (pagado).

Supongamos que estamos considerando invertir en una empresa realmente confiable; digamos P (pagado) = .99. Haciendo los cálculos, para que un bono corporativo con esta compañía confiable sea una mejor apuesta que una cuenta del mercado monetario, habrían ofrecido una tasa de interés de poco más del 2%. Si consideramos una empresa menos confiable, digamos una para la que P (pagado) = .95, entonces necesitaríamos una tasa de poco más de 6.3% para hacer de esta una mejor inversión. Si bajamos a un 90% de probabilidad de que nos paguen, necesitamos un rendimiento superior al 12% para justificar esa decisión. (Consideraciones como estas son aparentemente la chispa que encendió la mecha sobre la crisis financiera de finales de 2008. El 15 de septiembre de ese año, la firma de servicios financieros Lehman Brothers se declaró en quiebra, la declaración de quiebra más grande de la historia. El mercado de valores entró en caída libre, y la economía se detuvo. El problema era el endeudamiento: las empresas no podían recaudar dinero de la manera habitual con bonos corporativos. Dicho endeudamiento es la grasa que mantiene funcionando el motor de la economía; sin él, las empresas no pueden financiar sus operaciones cotidianas. La razón por la que las empresas no podían pedir prestado fue que los inversionistas exigían una tasa de interés demasiado alta. Estaban haciendo esto porque sus estimaciones personales de P (pagado) fueron revisadas a la baja a raíz de la quiebra de Lehman: esa se consideraba una empresa confiable a la que prestarle; si podían hundirse, cualquiera podría.)

¿Qué significa ser un agente económico bueno y racional? ¿Cómo debería una persona, en términos generales, invertir dinero? Como mencionamos anteriormente, una regla plausible que rija tales decisiones sería algo así: elegir siempre la inversión para la que se maximiza el valor esperado.

Pero la gente real se desvía de esta regla en sus decisiones monetarias, y no está nada claro que sean irracionales para hacerlo. Considera la siguiente opción: (a) voltearemos una moneda, y si te sale de cabeza, ganas $1,000, pero si te sube colas, no ganas nada; (b) no voltear moneda, solo ganas 499 dólares, garantizado. El valor esperado de elección (b) es solo el garantizado $499. El valor de elección (a) se puede calcular fácilmente:

EV = P (cabezas) x V (cabezas) + P (colas) x V (colas)

= (.5 x $1,000) + (.5 x $0)

= $500

Entonces, según nuestro principio, siempre es racional elegir (a) sobre (b): $500 > $499. Pero en la vida real, la mayoría de las personas a las que se les ofrece tal opción van con lo seguro, (b). (Si no compartes esa intuición, intenta subir las apuestas: cambio de moneda por $10,000 frente a $4,999 seguro). ¿Las personas que hacen tal elección se comportan irracionalmente?

No necesariamente. Lo que muestran estos ejemplos es que las personas toman en consideración no solo el valor, en dólares, de diversas opciones, sino la significación subjetiva de sus resultados, el grado en que contribuyen al bienestar general de la persona. A diferencia de 'valor', utilizamos el término 'utilidad' para referirnos a tales consideraciones. En las decisiones de la vida real, lo que importa no es el valor esperado de una elección de inversión, sino su utilidad esperada —el grado en que satisface los deseos de una persona, concuerda con preferencias subjetivas.

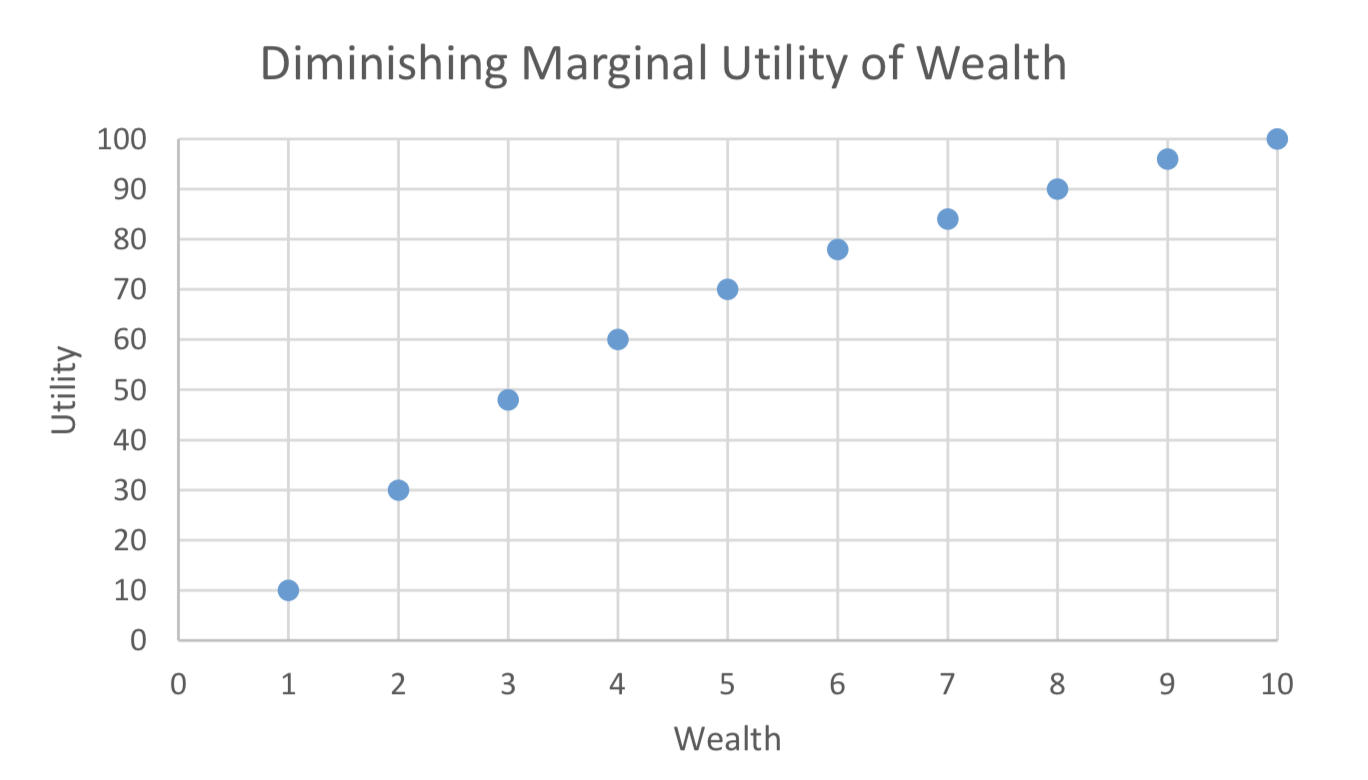

La tendencia de la gente a aceptar algo seguro sobre una apuesta arriesgada, a pesar de un menor valor esperado, se conoce como aversión al riesgo. Esta es la consecuencia de una idea formalizada por primera vez por el matemático Daniel Bernoulli en 1738: la utilidad marginal decreciente de la riqueza. La idea básica es que a medida que aumenta la cantidad de dinero que uno tiene, cada adición a la fortuna se vuelve menos importante, desde un punto de vista personal, subjetivo. Un extra de $1,000 significa muy poco para Bill Gates; un extra de $1,000 para un estudiante universitario pobre significaría bastante. El dinero agregaría muy poca utilidad para Gates, pero mucho más para el estudiante universitario. Los aumentos en la fortuna por encima de cero significan más que los aumentos posteriores. La función de utilidad de Bernoulli se veía algo así (Esta función mapea 1 unidad de riqueza a 10 unidades de utilidad (no importa cuáles son esas unidades). 2 unidades de riqueza producen 30 unidades de utilidad, y así sucesivamente: 3 — 48; 4 — 60; 5 — 70; 6 — 78; 7 — 84; 8 — 90; 9 — 96; 10 — 100. Este mapeo proviene de Daniel Kahneman, 2011, Thinking, Fast and Slow, Nueva York: Farrar, Strauss y Giroux, p. 273. ):

Esto explica la elección de la cosa segura de 499 dólares sobre el volteo de monedas por $1,000. La utilidad adjunta a esos primeros 499 dólares es mayor que la utilidad adicional de los posibles 501 dólares adicionales que uno podría ganar, por lo que la gente opta por bloquear la ganancia. Los servicios públicos se elevan rápidamente al principio, pero se nivela en cantidades más altas. Del gráfico de Bernoulli, la utilidad de lo seguro está en algún lugar alrededor de 70, mientras que la utilidad de los $1,000 completos es solo 30 más-100. Calcular la utilidad esperada de la apuesta moneda-flip nos da este resultado:

EU = P (cabezas) x U (cabezas) + P (colas) x U (colas)

= (.5 x 100) + (.5 x 0)

= 50

La utilidad de 70 para lo seguro supera fácilmente a la utilidad esperada de la apuesta. Es posible lograr que la gente acepte apuestas arriesgadas sobre cosas seguras, pero hay que tomar en cuenta esta utilidad marginal decreciente. Para una persona cuya función de utilidad personal es como la de Bernoulli, una oferta de apenas 300 dólares (donde la utilidad se encuentra más cerca de 50) dificultaría la decisión. Una oferta de $200 haría que eligieran el flip de la moneda.

Hace tiempo que se acepta la doctrina económica de que los agentes económicos racionales actúan de tal manera que maximizan su utilidad, no su valor. Es cuestión de alguna disputa qué tipo de función de utilidad capta mejor la agencia económica racional. Diferentes teorías económicas asumen diferentes versiones de racionalidad ideal para los agentes en sus modelos.

Recientemente, esta práctica de asumir la racionalidad perfecta maximizadora de utilidad de los agentes económicos ha sido cuestionada. Si bien es cierto que los modelos económicos generados bajo tales supuestos pueden proporcionar resultados útiles, de hecho, el comportamiento de las personas reales (homo sapiens frente al “homo economicus” —el hombre económico idealizado de los modelos) se aparta de manera predecible de la utilidad- maximizando ideal. Los psicólogos —especialmente Daniel Kahneman y Amos Tversky— han realizado una serie de experimentos que demuestran de manera bastante concluyente que las personas se comportan regularmente de maneras que, a la luz de la teoría económica, son irracionales. Por ejemplo, considere los siguientes dos escenarios (vaya despacio; piense detenidamente en sus elecciones):

(1) Tienes $1,000. ¿Cuál elegirías?

a) Volteo de monedas. Cabezas, ganas otros mil dólares; colas, no ganas nada.

(b) Seguro que hay $500 adicionales.

(2) Tienes $2,000. ¿Cuál elegirías?

a) Volteo de monedas. Cabezas pierdes mil dólares; colas, no pierdes nada.

(b) Pierde $500 seguro. (Para este y muchos otros ejemplos, ver Kahneman 2011.)

Según la Teoría de la Utilidad de Bernoulli y la economía contemporánea, el agente racional elegiría la opción (b) en cada escenario. Aunque comienzan en diferentes lugares, para cada escenario la opción (a) es solo un cambio de moneda entre $1,000 y $2,000, mientras que (b) es $1,500 seguro. Debido a la utilidad marginal decreciente de la riqueza, (b) es la opción que maximiza la utilidad cada vez. Pero de hecho, la mayoría de las personas eligen la opción (b) sólo en el primer escenario; eligen la opción (a) en el segundo. (Si no compartes esta intuición, intenta subir las apuestas). Resulta que a la mayoría de las personas no les gusta perder más de lo que les gusta ganar, por lo que la perspectiva de una pérdida garantizada en 2 (b) es repugnante. Otro ejemplo: ¿aceptarías una apuesta en un volteo de monedas, donde cabezas te gana mil 500 dólares, pero colas te pierde mil dólares? La mayoría de la gente no lo haría. (Nuevamente, si eres diferente, intenta subir las apuestas). Y esto a pesar de que el valor y utilidad claramente esperados apuntan a aceptar la proposición.

La alternativa de Kahneman y Tversky a la teoría de la utilidad se llama “Teoría de las perspectivas”. Da cuenta de estas y muchas otras regularidades observadas en el comportamiento económico humano. Por ejemplo, la disposición de la gente a pagar de más por una oportunidad muy pequeña con una ganancia muy grande (boletos de lotería); también, su disposición a pagar una prima para eliminar pequeños riesgos (seguros); su disposición a asumir riesgos para evitar grandes pérdidas; y así sucesivamente. (Nuevamente, ver Kahneman 2011 para más detalles.)

Es discutible si las desviaciones observadas del comportamiento idealizado maximizador de utilidad son racionales o no. La pregunta “¿Qué es un agente económico idealmente racional?” no es uno que podamos responder fácilmente. Esa es una pregunta con la que deben lidiar los filósofos. La cuestión con la que están lidiando los economistas es si, y en qué medida, deben incorporar estas regularidades psicológicas a sus modelos. Las personas reales no son los maximizadores de utilidad que dicen ser los modelos. ¿Podemos obtener predicciones económicas más confiables tomando en cuenta su comportamiento real? La economía del comportamiento es la rama de esa disciplina que responde afirmativamente a esta pregunta. Es un campo de investigación en rápido desarrollo.

Ejercicios

1. Se compra un boleto de $1 en una rifa. Se venden 1,000 boletos. Los boletos se seleccionan de uno de esos tambores redondos grandes al azar. Hay 3 premios: el primer premio es de $500; el segundo premio es de $200; el tercer premio es de $100. ¿Cuál es el valor esperado de tu boleto?

2. En vísperas de las elecciones presidenciales de Estados Unidos de 2016, el sitio web de agregación de encuestas 538.com predijo que Donald Trump tenía un 30% de posibilidades de ganar. Es posible apostar en este tipo de cosas, creerlo o no (con casas de apuestas o en “mercados de predicción”). En la noche electoral, justo antes de las 8:00pm EST, las probabilidades de la “línea de dinero” sobre una victoria de Trump fueron +475. Eso significa que una apuesta de 100 dólares a Trump ganaría 475 dólares en ganancias, por un valor final total de 575 dólares. Suponiendo que la tripulación de 538.com tuviera la probabilidad de una victoria correcta de Trump, ¿cuál era el valor esperado de una apuesta de 100 dólares a las 8:00pm en las cuotas listadas?

3. Se te ofrecen tres oportunidades para rodar una con un dado justo. Pones $10 y tu retador pone $10. Si logras rodar uno incluso una vez, ganas todo el dinero; si fallas, tu retador obtiene todo el dinero. ¿Deberías aceptar el reto? ¿Por qué o por qué no?

4. Estás considerando hacer una apuesta en una carrera de caballos. El caballo que estás considerando es un tiro largo; las probabilidades son de 19 a 1. Eso significa que por cada dólar que apuestes, ganarías 19 dólares en ganancias (lo que significa 20 dólares en total en tu bolsillo después). ¿Qué tan probable debe ser que gane el caballo para que esta sea una buena apuesta (en el sentido de que el valor esperado es mayor que la cantidad apostada)?

5. Busco un buen trato en el mercado de bonos basura. Se trata de bonos corporativos de alto riesgo; el riesgo se compensa con mayores rendimientos. Supongamos que encuentro una empresa que creo que tiene un 25% de posibilidades de ir a la quiebra antes de que el bono venza. ¿Qué tan alto de rendimiento necesito que me ofrezcan para que esta sea una buena inversión (nuevamente, en el sentido de que el valor esperado es mayor que el precio de la inversión)?

6. Para alguien con una función de utilidad como la descrita por Bernoulli (ver arriba), ¿cuál sería su elección si le ofrecieras las siguientes dos opciones: (a) flip de monedas, con cabezas ganando $8,000 y colas ganando $2,000; (b) $5,000 garantizados? Explique por qué tomarían esa decisión, en términos de utilidad esperada. ¿Cómo cambiaría las cosas aumentar el premio menor en la opción de cambio de moneda, si acaso? Supongamos que lo aumentamos a $3,000. O $4,000. Explique sus respuestas.