18.2: De la invención al crecimiento industrial

- Page ID

- 96061

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Como se discutió anteriormente, los nuevos procesos en la refinación del acero, junto con invenciones en los campos de las comunicaciones y la electricidad, transformaron el panorama empresarial del siglo XIX. La explotación de estas nuevas tecnologías brindó oportunidades de tremendo crecimiento, y los empresarios de negocios con respaldo financiero y la combinación adecuada de perspicacia y ambición para los negocios podrían hacer su fortuna. Algunos de estos nuevos millonarios eran conocidos en su época como barones ladrones, término negativo que connotaba la creencia de que explotaban a los trabajadores y doblaban las leyes para triunfar. Independientemente de cómo se les percibiera, estos empresarios y las empresas que crearon revolucionaron la industria estadounidense.

FERROCARRILES Y BARONES LADRONES

A principios del siglo XIX, el primer ferrocarril transcontinental y las subsiguientes líneas de espolón allanaron el camino para un crecimiento ferroviario rápido y explosivo, así como un crecimiento estimulado en las industrias del hierro, la madera, el carbón y otras industrias relacionadas. La industria ferroviaria se convirtió rápidamente en el primer “gran negocio” de la nación. Una forma de transporte poderosa, económica y consistente, los ferrocarriles aceleraron el desarrollo de prácticamente cualquier otra industria en el país. Para 1890, las líneas ferroviarias cubrían casi todos los rincones de Estados Unidos, llevando las materias primas a las fábricas industriales y los productos terminados a los mercados de consumo. La cantidad de pistas creció de 35.000 millas al final de la Guerra Civil a más de 200,000 millas al cierre de siglo. Invenciones como acopladores de automóviles, frenos de aire y turismos Pullman permitieron que el volumen tanto de carga como de personas aumentara de manera constante. De 1877 a 1890, tanto la cantidad de mercancías como el número de pasajeros que recorrían los rieles se triplicaron.

El financiamiento para todo este crecimiento vino a través de una combinación de capital privado y préstamos y subvenciones gubernamentales. Los préstamos federales y estatales de donaciones en efectivo y tierras sumaron 150 millones de dólares y 185 millones de acres de tierra pública, respectivamente. Los ferrocarriles también cotizaron sus acciones y bonos en la Bolsa de Valores de Nueva York para atraer inversionistas tanto de Estados Unidos como de Europa. Los inversionistas individuales consolidaron su poder cuando los ferrocarriles se fusionaron y las empresas crecieron en tamaño y poder. Estos individuos se convirtieron en algunos de los estadounidenses más ricos que el país había conocido jamás. Los agricultores del Medio Oeste, enojados con los grandes propietarios de ferrocarriles por sus prácticas comerciales de explotación, llegaron a llamarlos “barones ladrones”, ya que sus negocios eran frecuentemente turbios y explotadores. Entre sus tácticas altamente cuestionables se encontraba la práctica de tarifas diferenciales de envío, en la que las grandes empresas comerciales recibían tarifas descontadas para transportar sus mercancías, a diferencia de los productores y agricultores locales cuyas tarifas más altas esencialmente subsidiaban los descuentos.

Jay Gould fue quizás el primer magnate del ferrocarril prominente en ser alquitranado con el cepillo del “barón ladrón”. Compró ferrocarriles más antiguos, más pequeños y en mal estado, ofreció mejoras mínimas y luego capitalizó los deseos de los propietarios de fábricas de enviar sus mercancías en esta forma de transporte cada vez más popular y más rentable. Su trabajo con el Ferrocarril Erie fue notorio entre otros inversionistas, ya que llevó a la compañía a casi la ruina en un intento fallido de atraer inversionistas extranjeros durante un intento de adquisición. Su modelo funcionó mejor en el oeste americano, donde los ferrocarriles aún estaban ampliamente dispersos por todo el país, obligando a los agricultores y negocios a pagar los precios que Gould exigiera para poder utilizar sus trenes. Además de ser dueño del Ferrocarril Union Pacific que ayudó a construir la línea ferroviaria transcontinental original, Gould llegó a controlar más de diez mil millas de vías a través de Estados Unidos, lo que representa el 15 por ciento de todo el transporte ferroviario. Cuando murió en 1892, Gould tenía un valor personal de más de 100 millones de dólares, aunque era una figura profundamente impopular.

En contraste con el modelo de negocio explotador de Gould, que se centró en el beneficio financiero más que en contribuciones industriales tangibles, el comodoro Cornelius Vanderbilt era un “barón ladrón” que realmente se preocupaba por el éxito de su empresa ferroviaria y su impacto positivo en la economía estadounidense. Vanderbilt consolidó varias líneas ferroviarias más pequeñas, llamadas líneas troncales, para crear la poderosa New York Central Railroad Company, una de las corporaciones más grandes de Estados Unidos en ese momento (Figura 18.2.1). Posteriormente compró acciones en las principales líneas ferroviarias que conectarían su compañía con Chicago, expandiendo así su alcance y potencia mientras simultáneamente creaba una red ferroviaria para conectar Chicago con la ciudad de Nueva York. Esta consolidación proporcionó conexiones más eficientes desde los proveedores del Medio Oeste a los mercados orientales. Fue a través de tal consolidación que, para 1900, siete magnates ferroviarios importantes controlaban más del 70 por ciento de todas las líneas operativas. La riqueza personal de Vanderbilt a su muerte (más de 100 millones de dólares en 1877), lo colocó entre los tres individuos más ricos de la historia estadounidense.

GIGANTES DE LA RIQUEZA: CARNEGIE, ROCKEFELLER Y MORGAN

Los inventores de la posguerra civil generaron ideas que transformaron la economía, pero no eran grandes empresarios. La evolución de la innovación técnica a la industria masiva se dio de la mano de los empresarios cuyas apuestas comerciales dieron sus frutos, convirtiéndolos en algunos de los estadounidenses más ricos de su época. El magnate del acero Andrew Carnegie, el magnate petrolero John D. Rockefeller y el financiero de negocios J. P. Morgan fueron todos empresarios que hicieron crecer sus respectivos negocios a una escala y alcance sin precedentes. Sus empresas cambiaron la forma en que vivían y trabajaban los estadounidenses, y ellos mismos influyeron mucho en el crecimiento del país.

Andrew Carnegie y El Evangelio de la Riqueza

Andrew Carnegie, magnate del acero, tiene la historia prototípica de los trapos a las riquezas. A pesar de que tales historias parecían más mitos que realidad, sirvieron para alentar a muchos estadounidenses a buscar caminos similares hacia la fama y la fortuna. En Carnegie, la historia fue una de las pocas derivadas de los hechos. Nacido en Escocia, Carnegie emigró con su familia a Pensilvania en 1848. Después de un breve período como “niño de la bobina”, cambiando carretes de hilo en un fabricante de ropa de Pittsburgh a los trece años, posteriormente se convirtió en un chico mensajero de telegrama. Como mensajero, pasó gran parte de su tiempo en la oficina de Pennsylvania Railroad y desarrolló intereses paralelos en los ferrocarriles, la construcción de puentes y, eventualmente, la industria del acero.

Ingratificándose con su supervisor y futuro presidente del Ferrocarril de Pensilvania, Tom Scott, Carnegie se abrió camino en un puesto de dirección para la compañía y posteriormente comenzó a invertir parte de sus ganancias, con la guía de Scott. Una inversión particular, en los florecientes yacimientos petroleros del noroeste de Pensilvania en 1864, resultó en que Carnegie ganara más de 1 millón de dólares en dividendos en efectivo, proporcionándole así el capital necesario para perseguir su ambición de modernizar las industrias siderúrgicas, transformando a Estados Unidos en el proceso. Habiendo visto de primera mano durante la Guerra Civil, cuando se desempeñó como Superintendente de Ferrocarriles Militares y coordinador de telégrafos para las fuerzas de la Unión, la importancia de la industria, particularmente del acero, para el crecimiento futuro del país, Carnegie estaba convencida de su estrategia. Su primera compañía fue J. Edgar Thompson Steel Works y, una década después, compró la recién construida Homestead Steel Works de la Pittsburgh Bessemer Steel Company. A finales de siglo, su empresa tenía una ganancia anual superior a los 40 millones de dólares (Figura 18.2.2).

Aunque no era un experto científico en acero, Carnegie fue un excelente promotor y vendedor, capaz de ubicar el respaldo financiero para su empresa. También fue astuto en sus cálculos sobre consolidación y expansión, y fue capaz de capitalizar las decisiones comerciales inteligentes. Siempre ahorrativo con las ganancias que obtuvo, rasgo debido a su educación, Carnegie ahorró sus ganancias durante tiempos prósperos y las utilizó para comprar otras compañías siderúrgicas a precios bajos durante las recesiones económicas de los años 1870 y 1890. Insistió en maquinaria y equipo actualizados, e instó a los hombres que trabajaban y administraban sus acerías a pensar constantemente en formas innovadoras de aumentar la producción y reducir costos.

Carnegie, más que cualquier otro empresario de la época, defendió la idea de que los magnates líderes de Estados Unidos debían una deuda con la sociedad. Consideró que, dadas las circunstancias de sus éxitos, deberían servir como benefactores al público menos afortunado. Para Carnegie, la pobreza no era un concepto abstracto, ya que su familia había sido parte de las masas luchadoras. Deseaba dar un ejemplo de filantropía para todos los demás industriales prominentes de la época a seguir. El famoso ensayo de Carnegie, El Evangelio de la Riqueza, presentado a continuación, expuso sobre sus creencias. En ella, tomó prestada de la teoría del darwinismo social de Herbert Spencer, que sostenía que la sociedad se desarrolló de manera muy parecida a la vida vegetal o animal a través de un proceso de evolución en el que los más aptos y capaces disfrutaron del mayor éxito material y social.

MI HISTORIA: ANDREW CARNEGIE SOBRE

Carnegie aplaudió al capitalismo estadounidense por crear una sociedad donde, a través del trabajo duro, el ingenio y un poco de suerte, alguien como él pudiera acumular una fortuna. A cambio de esa oportunidad, Carnegie escribió que los ricos deberían encontrar los usos adecuados para su riqueza financiando hospitales, bibliotecas, colegios, las artes y más. El Evangelio de la Riqueza deletreaba esa responsabilidad.

Pobres y restringidos son nuestras oportunidades en esta vida; estrechar nuestro horizonte; nuestro mejor trabajo el más imperfecto; pero los hombres ricos deberían estar agradecidos por una inestimable ayuda. Tienen en su poder durante sus vidas ocuparse en la organización de beneficios de los cuales las masas de sus compañeros derivarán ventaja duradera, y así dignificar sus propias vidas.

Esto, entonces, se considera el deber del hombre de Riqueza: Primero, dar ejemplo de vida modesta y poco ostentosa, evitar la exhibición o la extravagancia; proveer moderadamente para los deseos legítimos de quienes dependen de él; y después de hacerlo considerar todos los ingresos excedentes que le llegan simplemente como confianza fondos, que está llamado a administrar, y estrictamente obligado como cuestión de deber de administrar de la manera que, a su juicio, se calcule mejor para producir los resultados más beneficiosos para la comunidad, el hombre de riqueza convirtiéndose así en el mero agente y fideicomisario de sus hermanos más pobres, trayendo a sus servir su sabiduría superior, experiencia y capacidad de administrar, haciendo por ellos mejor de lo que harían o podrían hacer por sí mismos..

Al otorgar la caridad, la consideración principal debe ser ayudar a quienes se van a ayudar a sí mismos; proporcionar parte de los medios por los cuales quienes desean mejorar puedan hacerlo; dar a quienes deseen utilizar las ayudas por las que puedan levantarse; ayudar, pero rara vez o nunca hacer todo. Ni el individuo ni la carrera se mejora con la limosidad. Aquellos dignos de asistencia, salvo en casos raros, rara vez requieren asistencia. Los hombres realmente valiosos de la raza nunca lo hacen, excepto en casos de accidente o cambio repentino. Cada uno tiene, por supuesto, casos de individuos llevados a su propio conocimiento donde la asistencia temporal puede hacer un bien genuino, y estos no pasará por alto. Pero la cantidad que puede dar sabiamente el individuo para los individuos está necesariamente limitada por su falta de conocimiento de las circunstancias relacionadas con cada uno. Es el único verdadero reformador que es tan cuidadoso y tan ansioso por no ayudar a los indignos como lo es para ayudar a lo digno, y, quizás, aún más, pues en limosna más lesión probablemente se hace recompensando el vicio que aliviando la virtud.

—Andrew Carnegie, El Evangelio de la Riqueza

El darwinismo social agregó una capa de pseudociencia a la idea del hombre hecho a sí mismo, un pensamiento deseable para todos los que buscaron seguir el ejemplo de Carnegie. El mito del empresario de trapos a riquezas era potente. El autor Horatio Alger hizo su propia fortuna escribiendo historias sobre jóvenes emprendedores que vencieron a la pobreza y tuvieron éxito en los negocios a través de una combinación de “suerte y desplumar”. Sus historias fueron inmensamente populares, llegando incluso a un juego de mesa (Figura 18.2.3) donde los jugadores podían esperar ganar de la misma manera que lo hicieron sus héroes.

John D. Rockefeller y los modelos de integración de negocios

Al igual que Carnegie, John D. Rockefeller nació en 1839 de medios modestos, con un vendedor ambulante frecuentemente ausente de un padre que vendía elixires medicinales y otras mercancías. El joven Rockefeller ayudó a su madre con diversas tareas y ganó dinero extra para la familia a través de la venta de productos agrícolas familiares. Cuando la familia se mudó a un suburbio de Cleveland en 1853, tuvo la oportunidad de tomar cursos de contabilidad y teneduría de libros mientras estaba en la secundaria y desarrolló un interés profesional en los negocios. Mientras vivía en Cleveland en 1859, se enteró del coronel Edwin Drake que había golpeado “oro negro”, o petróleo, cerca de Titusville, Pensilvania, desatando un boom incluso mayor que la fiebre del oro de California de la década anterior. Muchos buscaron encontrar una fortuna a través del arriesgado y caótico “wildcatting”, o la perforación de pozos petrolíferos exploratorios, con la esperanza de enriquecerlo. Pero Rockefeller optó por una inversión más cierta: refinar petróleo crudo para convertirlo en queroseno, que podría usarse tanto para calefacción como para lámparas. Como fuente de energía más eficiente, además de ser menos peligrosa de producir, el queroseno reemplazó rápidamente el aceite de ballena en muchos negocios y hogares. Rockefeller trabajó inicialmente con familiares y amigos en el negocio de refinación ubicado en el área de Cleveland, pero para 1870, Rockefeller se aventuró por su cuenta, consolidando sus recursos y creando la Standard Oil Company of Ohio, inicialmente valorada en $1 millón.

Rockefeller fue despiadado en su búsqueda del control total del negocio de refinación de petróleo. A medida que otros empresarios inundaron la zona buscando una fortuna rápida, Rockefeller desarrolló un plan para aplastar a sus competidores y crear un verdadero monopolio en la industria de refinación. A partir de 1872, forjó acuerdos con varias grandes compañías ferroviarias para obtener tarifas de flete descontadas para el envío de su producto. También utilizó las compañías ferroviarias para recabar información sobre sus competidores. Como ahora podía entregar su queroseno a precios más bajos, expulsó a su competencia del negocio, a menudo ofreciendo comprarlos por centavos sobre el dólar. Persiguió a quienes se negaron a venderle, hasta que fueron expulsados del negocio. A través de su método de crecimiento a través de fusiones y adquisiciones de empresas similares, conocidas como integración horizontal, Standard Oil creció para incluir casi todas las refinerías de la zona. Para 1879, la Standard Oil Company controlaba casi el 95 por ciento de todos los negocios de refinación de petróleo en el país, así como el 90 por ciento de todos los negocios de refinación en el mundo. Editores del Mundo de Nueva York lamentaron de Standard Oil en 1880 que, “Cuando el siglo XIX haya pasado a la historia, los ojos imparciales de los revisores se asombrarán al descubrir que Estados Unidos toleró la presencia de los más gigantescos, los más crueles, descarados, despiadados y despiadados agarrando monopolio que alguna vez se sujetó a un país”.

Buscando aún más control, Rockefeller reconoció las ventajas de controlar el transporte de su producto. Luego comenzó a crecer su empresa a través de la integración vertical, en la que una empresa maneja todos los aspectos del ciclo de vida de un producto, desde la creación de materias primas hasta el proceso de producción hasta la entrega del producto final. En el caso de Rockefeller, este modelo requirió la inversión y adquisición de empresas involucradas en todo, desde la fabricación de barriles hasta los ductos, los vagones cisterna y los ferrocarriles. Llegó a ser dueño de casi todos los tipos de negocios y utilizó su vasto poder para sacar a los competidores del mercado a través de intensas guerras de precios. Si bien vilipendiado por competidores que sufrieron sus adquisiciones y lo consideraban no mejor que un barón ladrón, varios observadores alabaron a Rockefeller por su ingenio para integrar la industria de la refinación de petróleo y, como resultado, bajar los precios del queroseno hasta en un 80 por ciento para finales de siglo. Otros industriales rápidamente siguieron su ejemplo, entre ellos Gustavus Swift, quien utilizó la integración vertical para dominar la industria empacadora de carne estadounidense a fines del siglo XIX.

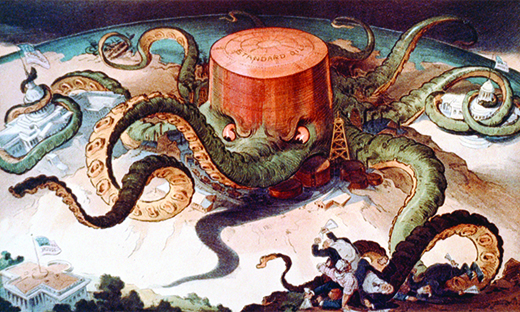

Para controlar la variedad de intereses que ahora mantenía en la industria, Rockefeller creó una nueva entidad legal, conocida como fideicomiso. En este arreglo, un pequeño grupo de fideicomisarios poseen la propiedad legal de un negocio que operan en beneficio de otros inversionistas. En 1882, los treinta y siete accionistas de las diversas empresas Standard Oil entregaron sus acciones a nueve fideicomisarios que debían controlar y dirigir todos los emprendimientos comerciales de la compañía. Surgieron desafíos estatales y federales, debido a la apariencia obvia de un monopolio, que implicaba la propiedad exclusiva de todas las empresas que componían toda una industria. Cuando la Corte Suprema de Ohio dictaminó que la Standard Oil Company debía disolverse, ya que su control monopolista sobre todas las operaciones de refinación en Estados Unidos violaba los estatutos estatales y federales, Rockefeller cambió a otra entidad legal, llamada modelo de compañía holding. El modelo de holding creó una entidad corporativa central que controlaba las operaciones de múltiples empresas al poseer la mayoría de acciones de cada empresa. Si bien técnicamente no era un “fideicomiso” y por lo tanto no era vulnerable a las leyes antimonopolio, esta consolidación del poder y la riqueza en una sola entidad estaba a la par de un monopolio; así, los progresistas reformadores de finales del siglo XIX consideraron a las sociedades holding para personificar los peligros inherentes a las grandes capitalistas negocios, como puede verse en la caricatura política a continuación (Figura 18.2.4). Impermeables a los recelos de los reformadores, otros empresarios siguieron el ejemplo de Rockefeller. Para 1905, se habían producido más de trescientas fusiones de negocios en Estados Unidos, afectando a más del 80 por ciento de todas las industrias. Para entonces, a pesar de la aprobación de legislación federal como la Ley Sherman Antimonopolio en 1890, el 1 por ciento de los negocios del país controlaban más del 40 por ciento de la economía de la nación.

Haga clic y explore:

El video de PBS sobre Robber Barons o Industrial Giants presenta una animada discusión sobre si los industriales del siglo XIX eran realmente “barones ladrones” o si eran “gigantes industriales”.

Pierpont Morgan

A diferencia de Carnegie y Rockefeller, J. P. Morgan no era un héroe de la juria a la riqueza. Nació de la riqueza y se hizo mucho más rico como banquero de inversión, tomando sabias decisiones financieras en apoyo de los empresarios trabajadores que construyen sus fortunas. El padre de Morgan era un banquero londinense, y Morgan el hijo se mudó a Nueva York en 1857 para cuidar allí los intereses comerciales de la familia. Una vez en Estados Unidos, se separó del banco londinense y creó la firma financiera J. Pierpont Morgan and Company. La firma compró y vendió acciones en empresas en crecimiento, invirtiendo la riqueza de la familia en aquellas que mostraron una gran promesa, obteniendo como resultado una enorme ganancia. Las inversiones de firmas como la suya fueron la clave de las historias de éxito de empresarios emergentes como Carnegie y Rockefeller. A cambio de su inversión, Morgan y otros banqueros de inversión exigieron escaños en los consejos de administración de las empresas, lo que les dio un control aún mayor sobre las políticas y decisiones que solo la inversión. Hubo muchos críticos de Morgan y estos otros banqueros, particularmente entre los miembros de un subcomité del Congreso de Estados Unidos que investigaron el control que mantenían los financieros sobre industrias clave del país. El subcomité se refirió a la empresa de Morgan como una forma de “fideicomiso monetario” que era aún más poderosa que los fideicomisos operados por Rockefeller y otros. Morgan argumentó que su firma, y otras similares, aportaron estabilidad y organización a una economía capitalista hipercompetitiva, y compararon su papel con una especie de servicio público.

En última instancia, la inversión más notable de Morgan, y su mayor consolidación, fue en la industria del acero, cuando compró a Andrew Carnegie en 1901. Al principio, Carnegie se mostró reacia a vender, pero después de repetidas intimidaciones de Morgan, Carnegie nombró su precio: una suma escandalosamente inflada de 500 millones de dólares. Morgan estuvo de acuerdo sin dudarlo, y luego consolidó las tenencias de Carnegie con varias firmas siderúrgicas más pequeñas para crear la U.S. Steel Corporation. Posteriormente, el acero estadounidense se capitalizó en mil 400 millones de dólares. Fue la primera firma de mil millones de dólares del país. Elogiado por admiradores por la eficiencia y modernización que aportó a las prácticas de banca de inversión, así como por su filantropía y apoyo a las artes, Morgan también fue criticado por reformadores que posteriormente culparon a sus esfuerzos (y de otros banqueros) por contribuir a la burbuja artificial de prosperidad que finalmente estalló en la Gran Depresión de la década de 1930. Lo que nadie podía dudar era que la aptitud financiera de Morgan y sus ingeniosos tratos comerciales lo mantenían en buena posición. Un comité posterior del Congreso de Estados Unidos, en 1912, informó que su firma tenía 341 direcciones en 112 corporaciones que controlaban más de 22 mil millones de dólares en activos. En comparación, esa cantidad de riqueza fue mayor que el valor evaluado de todas las tierras en Estados Unidos al oeste del río Mississippi.

Resumen de la Sección

Como ilustran los tres magnates perfilados en esta sección, el final del siglo XIX fue un período de la historia que ofreció tremendas recompensas financieras a quienes tenían la combinación adecuada de habilidad, ambición y suerte. Ya sean millonarios hechos a sí mismos como Carnegie o Rockefeller, o nacidos de la riqueza como Morgan, estos hombres fueron los pilares que convirtieron las ideas de los inventores en crecimiento industrial. La producción de acero, en particular, pero también las técnicas de refinación de petróleo e innumerables otros inventos, cambiaron la forma en que las industrias en el país podrían operar, permitiéndoles crecer en escala y alcance como nunca antes.

También es fundamental señalar cómo estos diferentes hombres manejaban sus negocios y ambición. Donde Carnegie sentía firmemente que era tarea de los ricos retribuir en su vida a la comunidad en general, sus compañeros magnates no necesariamente estaban de acuerdo. Aunque contribuyó a muchos esfuerzos filantrópicos, el éxito financiero de Rockefeller se construyó sobre las espaldas de empresas en ruinas y en quiebra, y llegó a ser condenado por reformadores progresistas que cuestionaron el impacto en la clase trabajadora así como los peligros de consolidar demasiado poder y riqueza en las manos de un individuo. Morgan buscó riqueza estrictamente a través de la inversión en, y posterior compra de, el arduo trabajo de otros. En el camino, los modelos de gestión que adoptaron —integración horizontal y vertical, fideicomisos, sociedades de cartera y corretajes de inversión— se convirtieron en algo común en los negocios estadounidenses. Muy rápidamente, las grandes empresas comerciales cayeron bajo el control de cada vez menos individuos y fideicomisos. En suma, su crueldad, su ambición, su generosidad y su gestión conformaron el funcionamiento de la era industrial estadounidense.

Preguntas de revisión

¿Cuál de los siguientes “barones ladrones” se destacó por la forma explotadora en la que hizo fortuna en los ferrocarriles?

Jay Gould

Cornelio Vanderbilt

Andrew Carnegie

Pierpont Morgan

A

¿Cuál de las siguientes no representa una de las estrategias de gestión que John D. Rockefeller utilizó para construir su imperio?

integración horizontal

integración vertical

darwinismo social

el modelo de holding

C

¿Por qué el uso de Rockefeller de la integración horizontal era una herramienta de negocio tan efectiva en este momento? ¿Sus elecciones eran legales? ¿Por qué o por qué no?

La integración horizontal permitió a Rockefeller obtener un tremendo control sobre la industria petrolera y usar esa energía para influir en proveedores y competidores. Por ejemplo, podría presionar a los ferrocarriles para que le dieran tarifas más bajas por el volumen de sus productos. Él socavó a los competidores, obligándolos a fijar sus precios tan bajos que apenas podían permanecer en el negocio, momento en el que podía comprarlos. A través de la integración horizontal, pudo crear un monopolio virtual y establecer los términos para los negocios. Si bien su modelo de negocio de una sociedad holding era técnicamente legal, tenía tanto poder como un monopolio y no permitía que otros negocios crecieran y compitieran.

¿Qué diferenciaba a un “barón ladrón” de otros “capitanes de la industria” en América de finales del siglo XIX?

Los “capitanes de la industria” (como Carnegie o Rockefeller) se destacan por sus nuevos modelos de negocio, enfoques empresariales y, en diversos grados, esfuerzos filantrópicos, todos los cuales transformaron la América de finales del siglo XIX. Los “barones ladrones” (como Gould) se destacan por su impulso egocéntrico de lucro a expensas de los trabajadores y del público en general, que rara vez se beneficiaron en gran medida. Los términos, sin embargo, siguen siendo un área gris, ya que se podrían caracterizar las prácticas comerciales despiadadas de Rockefeller, o algunas de las tácticas de Carnegie con respecto a los esfuerzos de los trabajadores por organizarse, como similares a los métodos de los barones ladrones. Sin embargo, los “capitanes de la industria” se destacan por sus contribuciones que cambiaron fundamentalmente y típicamente mejoraron la nación, mientras que los “barones ladrones” rara vez pueden señalar contribuciones tan concretas.

Glosario

- holding

- una entidad corporativa central que controla las operaciones de múltiples empresas mediante la tenencia de la mayoría de acciones para cada empresa

- integración horizontal

- método de crecimiento en el que una empresa crece a través de fusiones y adquisiciones de empresas similares

- monopolio

- la propiedad o el control de todas las empresas que comprenden toda una industria

- barón ladrón

- un término negativo para los grandes empresarios que hicieron su fortuna en el auge masivo del ferrocarril de finales del siglo XIX

- darwinismo social

- La teoría de Herbert Spencer, basada en la teoría científica de Charles Darwin, que sostenía que la sociedad se desarrolló de manera muy parecida a la vida vegetal o animal a través de un proceso de evolución en el que los más aptos y capaces disfrutaron del mayor éxito material y social

- confianza

- un arreglo legal donde un pequeño grupo de fideicomisarios tienen la propiedad legal de un negocio que operan en beneficio de otros inversionistas

- integración vertical

- un método de crecimiento donde una empresa adquiere otras empresas que incluyen todos los aspectos del ciclo de vida de un producto desde la creación de las materias primas hasta el proceso de producción hasta la entrega del producto final