8.4: Estructura de costos de aerolíneas

- Page ID

- 87289

El cálculo de los costos económicos constituye una necesidad dentro de cada empresa. Es valioso para medir la eficiencia de las diferentes áreas, decidir sobre nuevas inversiones, y obviamente fijar los precios de los productos suministrados (en el caso de las aerolíneas, servicios) se basa en las ganancias deseadas y previsiones estimadas. Dos referencias importantes en la economía de las aerolíneas son Doganis [5] y Doganis [4].

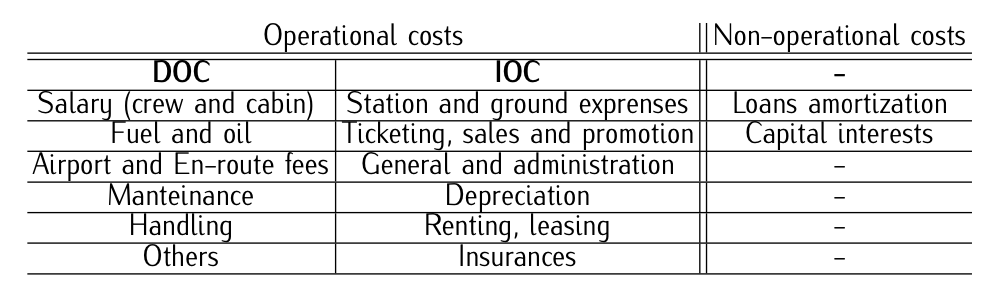

Centrándose en los costos, la taxonomía de desglose varía según la empresa. Sin embargo, normalmente se ajustan a la clasificación de costos establecida por la OACI. Una división fundamental surge al dividir los costos operativos y los costos no operativos (también denominados costos operativos y no operativos):

- Costos operativos: Gastos asociados con la administración diaria de un negocio. Los costos operativos incluyen tanto los costos fijos como los costos variables. Según una definición de alguna manera canónica, los costos fijos, como las infraestructuras o la publicidad, siguen siendo los mismos independientemente del número de productos producidos; los costos variables, como los materiales o la mano de obra, pueden variar según la cantidad de producto que se produzca. En la terminología de las aerolíneas, se les conoce como Costos Operativos Directos (DOC) y Costos Operativos Indirectos (COI):

— Los DOC están relacionados con la operación de la aeronave

— Los COI están relacionados con el funcionamiento de la compañía aérea y, por lo tanto, independientemente de la aeronave operación. - Costos no operativos: asociados a gastos no relacionados con operaciones diarias, típicamente costos financieros.

Cuadro 8.10: Estructura de costos de una aerolínea típica.

Podríamos seguir desglosando los diferentes costos, sin embargo con este marco general podemos exponer una taxonomía típica de la estructura de costos de una compañía aérea como se ilustra en la Tabla 8.10.

Los costos no operativos también son referidos como costos de capital o simplemente costos financieros. Como se señaló anteriormente, se pueden dividir en:

- Amortización de préstamos.

- Intereses de capital.

El concepto préstamos amortizaciones se refiere a la distribución de una adquisición en diferentes periodos de pago. Este hecho implica típicamente intereses.