8.4: Aplicación - Pagarés

- Page ID

- 110748

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)¿Alguna vez le has prestado algo de dinero a un amigo o familiar en una promesa de que te devolverían el dinero en una fecha específica? ¡Entonces ya tienes experiencia con los pagarés!

Justo antes de la clase un compañero de estudios y amigo cercano anuncia que ustedes dos deben ir a tomar un café después. Parece un poco tenso, pero dice que no hay problema, así que contienes tu curiosidad hasta que te sientas en un rincón tranquilo de tu Starbucks local. Entonces pregunta si te puede pedir prestados 5.000 dólares para perseguir una nueva aventura emprendedora, explicando que ya intentó sacar el dinero de un banco pero se involucró demasiada papelería y la tasa de interés fue indignante. Tienes el dinero ahorrado en tu cuenta. Después de que tu amigo te exponga todos los detalles, te sientes satisfecho de que tenga una buena idea. Sin embargo, antes de prestarle el dinero a tu amigo, podría valer la pena dejar esto por escrito por si acaso las cosas se vuelven amargas, ¿verdad? Y al prestarle el dinero a tu amigo, estarías renunciando al menos a los intereses de tus ahorros y sentirías que es justo cobrarle a tu amigo la misma tasa de interés para que no te lastimen financieramente. Un pagaré parece un buen camino a seguir.

En esta sección se explican las características de los pagarés a corto plazo. Aprenderás a calcular el valor de vencimiento de un pagaré junto con su precio de venta si quieres cobrarlo antes de que venza.

¿Qué son los pagarés?

Los pagarés son herramientas de préstamo que permiten tanto a empresas como a personas obtener financiamiento de una fuente que no sea un banco. El dinero se toma prestado de otras personas o empresas que estén dispuestas a proporcionar el financiamiento. La Ley de Letras de Cambio define un pagaré como “una promesa incondicional por escrito hecha por una persona a otra persona, firmada por el hacedor, que se dedica a pagar, a pedido o en un tiempo futuro fijo o determinable, una suma determinada en dinero a, o a la orden de, una persona determinada o al portador.1 Pagaré las notas se conocen comúnmente como notas.

Un pagaré no es lo mismo que un pagaré (te debo). Un pagaré simplemente reconoce una deuda pero no contiene ninguna promesa de reembolso, ni plazos ni consecuencias. Un pagaré incluye estos elementos.

En el escenario de apertura, probablemente sea mejor crear un pagaré que detalle claramente su acuerdo y términos. Esto les permite a ambos tener tranquilidad en la transacción, y en caso de que algo salga mal, ambos tienen un registro escrito legalmente vinculante de su transacción.

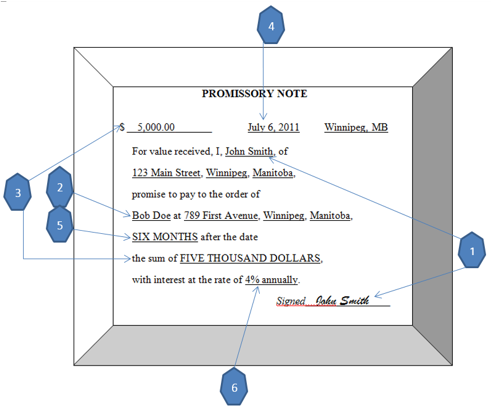

La ilustración aquí proporciona un ejemplo de pagaré. Observe las siguientes características:

- Prestatario. Este es el individuo que está tomando prestado el dinero, a veces conocido como el hacedor, el promisor o el pagador. Lo mejor es proporcionar detalles como el nombre y dirección del prestatario para establecer claramente una identidad.

- Prestamista. Este es el individuo que está prestando el dinero (y debe ser reembolsado), a veces conocido como el pagador o emisor. Al igual que con el prestatario, los datos detallados de nombre y dirección establecen claramente la identidad de esta persona.

- Valor Facial. Este es el principal prestado. Aparece numéricamente y por escrito para evitar que se altere. En simples cálculos de interés, este es el\(P\).

- Fecha de Emisión (Fecha de Inicio). Esta es la fecha en la que se emite el pagaré y forma la fecha de inicio de la transacción.

- Término. Este es el período de tiempo por el que se toma prestado el valor nominal del prestamista. En simples cálculos de interés, esta es la base para el periodo de tiempo (\(t\)).

- Tasa de Interés. Este es el porcentaje de interés que se cobra junto con el marco de tiempo respectivo para el interés (mensual, anual, etc.). En simples cálculos de intereses, esta es la tasa (\(r\)).

Obsérvese en la ilustración que el prestamista ha decidido no tener ninguna consecuencia adicional por no pagar los $5,000 pasados los seis meses. Según lo escrito, a cualquier pago atrasado se le sigue cobrando 4% de interés anual solamente.

Los pagarés se emiten fuera del sistema bancario normal, por lo que corresponde al prestamista determinar la tasa de interés. Esto da como resultado dos tipos de pagarés:

- Notas sin interés. En estos casos, el prestamista ha decidido no cobrar ningún interés, de ahí que la tasa de interés sea 0%. Alternativamente, el prestamista y el prestatario podrán decidir incluir una cantidad de interés en el valor nominal especificado en la nota. Por ejemplo, el prestamista puede pedir prestados $5,000, pero la nota está escrita por $5,100 sin intereses. En el caso de una nota que no devenga intereses, por supuesto, no es necesario calcular los intereses del pagaré para determinar el monto adeudado, ya que el valor nominal es igual al valor de vencimiento.

- Notas que devengan intereses. En estos casos, el prestamista ha decidido cobrar intereses sobre el valor nominal. Esto requiere que se calcule el interés simple sobre el valor nominal. Por lo tanto, el valor de vencimiento es el valor nominal más un simple monto de interés. A continuación se discute el método para este cálculo.

Valor de Vencimiento para Notas con Interés

Con base en todos los elementos incluidos en el pagaré, se deberá determinar la fecha de vencimiento o fecha de finalización del pagaré antes de que el prestatario y el prestamista puedan calcular intereses simples. Esta es la fecha en la que el pagaré debe ser reembolsada. No obstante, por ley canadiense esta no es la fecha de vencimiento. La fecha de vencimiento legal de una nota es, en cambio, tres días después del plazo especificado, permitiendo al prestatario tiempo para reembolsar la nota sin penalización en caso de que la fecha de vencimiento caiga en un feriado legal o fin de semana, cuando no sea posible realizar el pago. Sin embargo, se siguen cobrando intereses durante esos tres días. El prestatario puede renunciar al período de gracia de tres días declarando “no gracia” en el pagaré.

Para determinar la fecha de vencimiento se utilizan las siguientes reglas:

- Fecha específica o Número de Días. Si la nota indica una fecha de vencimiento específica o detalla el número exacto de días, entonces la fecha de vencimiento es tres días después de la fecha de vencimiento.

- Periodo de Tiempo en Meses. Si la nota indica varios meses, entonces vence en la misma fecha del mes en que madura más tres días. En la ilustración, la nota fue emitida el 6 de julio de 2011. Seis meses después es el 6 de enero de 2012, más tres días da una fecha legal de vencimiento del 9 de enero de 2012. Sin embargo, surge una situación especial si la nota se emite cerca o al final de un mes. Por ejemplo, si la nota se emite en su lugar el 31 de agosto de 2011, seis meses después es el 31 de febrero de 2012. Al no existir esta fecha, la regla es utilizar el último día del mes en el que madura. Por lo tanto, la nota tiene una fecha de vencimiento del 29 de febrero de 2012, y que más tres días da una fecha de vencimiento legal del 3 de marzo de 2012.

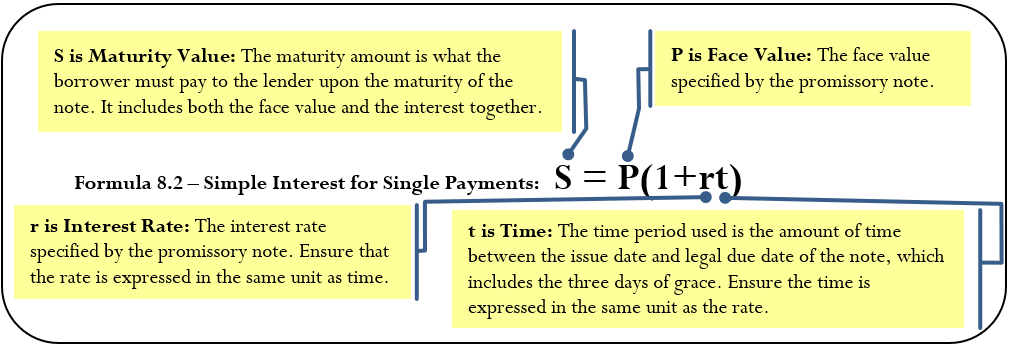

La Fórmula

Una vez que conozca la fecha de vencimiento legal, calcule el tiempo involucrado en la transacción utilizando los métodos discutidos en la Sección 8.1. Se calcula el valor de vencimiento utilizando la Fórmula 8.2 de la Sección 8.2, que se reproduce a continuación y se adapta para pagarés.

Cómo funciona

Utiliza los mismos cuatro pasos para calcular el valor de vencimiento de un pago único que al calcular el valor de vencimiento de un pagaré. El único matiz que requiere mucha atención radica en determinar el periodo de tiempo.

Trabajando con la ilustración del pagaré anterior, calcule la cantidad que John Smith le debe a Bob Doe junto con la cantidad de intereses.

Paso 1: Obsérvese que este pagaré devenga intereses debido a la información sobre la tasa de interés proporcionada en la nota. El valor nominal o\(P=\$ 5,000\). La tasa de interés o\(r=4 \%\) anual. Para calcular el tiempo, se señala anteriormente que la fecha de vencimiento legal de este pagaré es de seis meses más tres días después, que es el 9 de enero de 2012. Utilizando un método de fecha apropiado de la Sección 8.1, los días entre las fechas equivalen a 187 días.

Paso 2: Expresar el tiempo anual para que coincida con la tasa anual,\(t=187 / 365\).

Paso 3: Sustituir a la Fórmula 8.2,\(S=\$ 5,000(1+0.04(187 / 365))=\$ 5,102.47\). Por lo tanto, John necesita pagar 5.102.47 dólares a Bob el 9 de enero de 2012.

Paso 4: El monto de interés sobre la nota es\(I=\$ 5,102.47-\$ 5,000=\$ 102.47\).

Corey pidió prestados $7,500 a Miller Enterprises el 31 de marzo de 2011. Se creó un pagaré con intereses, indicando que el dinero debía ser reembolsado ocho meses después a una tasa de interés del 6% anual. Calcular el valor de vencimiento del pagaré en la fecha de vencimiento legal.

Solución

Calcular el valor de vencimiento del pagaré (\(S\)) a la fecha de vencimiento legal utilizando la tasa de interés establecida.

Lo que ya sabes

Paso 1:

Se conocen el valor nominal, la tasa de interés, el plazo y la fecha de emisión:

\(P = \$7,500, r = 6\%\)por año\(t = 8\) meses, Fecha de publicación = Marzo 31, 2011

Cómo Llegarás Allí

Paso 1 (continuación):

Calcular la fecha de vencimiento legal determinando el final del plazo y sumando tres días. Transformar esta fecha en el número de días.

Paso 2:

Si bien la tasa es anual, el tiempo es en días. Convertir el tiempo a un número anual.

Paso 3:

Aplicar Fórmula 8.2.

Realizar

Paso 1 (continuación):

Ocho meses después de la fecha de emisión del 31 de marzo de 2011, es el 31 de noviembre de 2011. Desde noviembre tiene sólo 30 días, utilice el último día de noviembre como fecha de vencimiento. Añadiendo tres días de gracia, la fecha de vencimiento legal es el 3 de diciembre de 2011. Por lo tanto, el plazo es del 31 de marzo de 2011, al 3 de diciembre de 2011. Al contar los días intermedios (1 + 30 + 31 + 30 + 31 + 31 + 30 + 30 + 31 + 30 + 2) o usando una calculadora, encuentras que hay 247 días entre estas fechas.

Paso 2:

247 días de 365 días en un año es\(t=\dfrac{247}{365}\)

Paso 3:

\[S=\$ 7,500\left(1+0.06\left(\dfrac{247}{365}\right)\right)=\$ 7,804.52 \nonumber \]

Instrucciones de la calculadora

Para los días entre fechas en el paso 1, utilice la función FECHA:

| DT1 | DT2 | DBD | Modo |

|---|---|---|---|

| 03.3111 | 12.0311 | Respuesta: 247 | ACTO |

Corey debe a Miller Enterprises $7,804.52 en la fecha de vencimiento legal del pagaré.

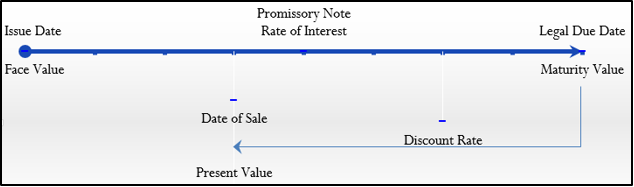

Venta de pagaré antes de que madure

Hace dos meses estableciste un pagaré para prestarle a tu amigo los 5.000 dólares para ayudarle a iniciar su emprendimiento emprendedor. Ahora has perdido inesperadamente tu trabajo y te encuentras en necesidad del dinero que prestaste. No obstante, la nota no requiere que tu amigo pague la deuda por otros cuatro meses. ¿Hay alguna manera de acceder a su dinero?

Durante la vigencia de un pagaré, su titular (el prestamista) puede no poder esperar hasta el final del plazo para que se le devuelva el pago y así vender el billete a otro inversionista. Por lo general, corresponde a ambas partes negociar una tasa de interés justa para la venta del billete. Esta tasa de interés podría basarse en las tasas de interés prevalecientes en el mercado en el momento de la venta o simplemente en una tasa mutuamente acordada. Esta tasa de interés negociada a veces se denomina tasa de descuento, ya que el proceso para vender el billete requiere la eliminación de intereses del valor de vencimiento del pagaré.

Cómo funciona

Al vender un pagaré antes de su fecha de vencimiento, siga siempre un procedimiento de tres pasos:

Paso 1: Identificar la información del pagaré y la información de venta. Para el pagaré, esto incluye el valor nominal del pagaré, la tasa de interés acordada y la fecha legal de vencimiento. Para vender la nota, se debe conocer la tasa de descuento y el momento de la venta. Si es necesario, dibuje una línea de tiempo para ilustrar la transacción como se ilustra en la siguiente figura.

Paso 2: Calcular el valor de vencimiento del propio pagaré utilizando el valor nominal, la tasa de interés del pagaré y el período de tiempo involucrado con la fecha de vencimiento legal.

Paso 3: Calcular el valor presente de la nota en la fecha de venta utilizando el valor de vencimiento de la nota, la nueva tasa de descuento y el tiempo entre la fecha de venta y la fecha de vencimiento legal.

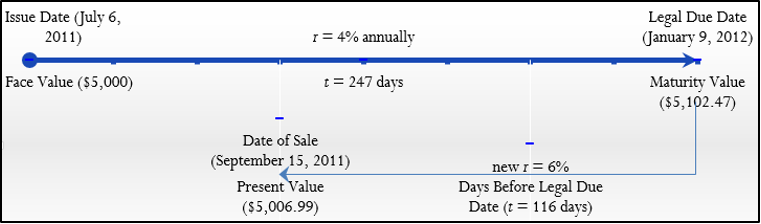

Supongamos en el ejemplo que negoció una tasa de interés del 6% con el comprador del pagaré, y que la fecha de venta fue el 15 de septiembre de 2011. La línea de tiempo ilustra los dos pasos:

Paso 1: Para el pagaré, el valor nominal es de $5,000, la tasa de interés es de 4% anual, y el tiempo es del 6 de julio de 2011, al 9 de enero de 2012, calculado previamente como 187 días. Para vender la nota, la tasa de descuento es del 6%. La fecha de venta es el 15 de septiembre de 2011, la cual funciona a 116 días antes de la fecha de vencimiento legal.

Paso 2: Aplicando la Fórmula 8.2, calcular el valor de vencimiento del pagaré en la fecha de vencimiento legal. De cálculos anteriores, el pagaré tiene un valor de $5,102.47 el 9 de enero de 2012, cuando el prestatario reembolsa el billete. Este es el valor que un inversionista que compra el billete recibe en el futuro.

Paso 3: Ahora vende la nota usando la tasa de descuento y tiempo antes de la fecha de vencimiento legal. Aplicando la Fórmula 8.2, reorganizar y resolver para\(P=\$ 5,102.47 /(1+(0.06 \times)=\$ 5,006.99\).

El $5,006.99 es cuánto paga el comprador del pagaré en base a la tasa de interés negociada. Esto a veces se llama el producto, que es la cantidad de dinero que se recibe de una venta. El comprador ahora ostenta el pagaré y recibe el pago íntegro de $5,102.47 el 9 de enero de 2012, del prestatario. Esto le da al comprador una tasa de interés del 6% sobre la inversión.

Notas Importantes

Si el pagaré original no devence intereses, recuerde que puede omitir el segundo paso anterior, ya que el valor nominal de la nota es igual al valor de vencimiento en la fecha de vencimiento legal.

Cosas a tener en cuenta

Al trabajar con la venta de un pagaré a otro inversionista, el error más común es mezclar las tasas de interés. Recuerda que utilizas la tasa de interés original y declarada del pagaré para calcular el valor de vencimiento en la fecha de vencimiento legal. Al calcular el precio de venta, debes usar la nueva tasa negociada para descontar el valor de vencimiento.

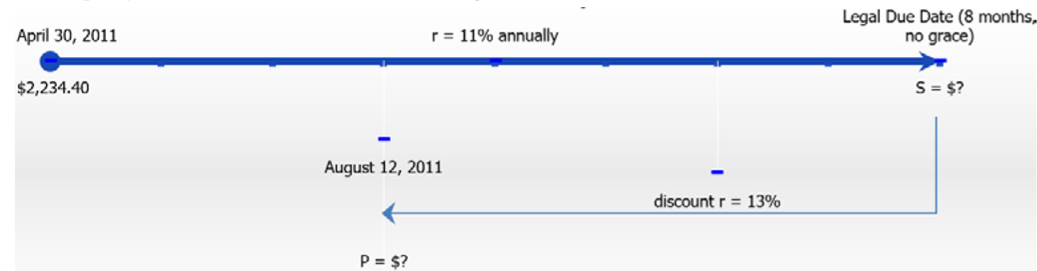

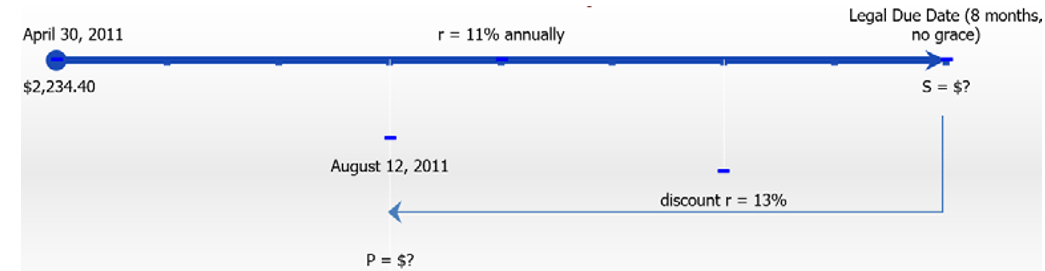

El 30 de abril de 2011, Bernie compró algunos muebles de Fran's Fine Furniture en un plan de 10 meses sin pago. Se creó un pagaré estableciendo una tasa de interés del 11% e incluyó la cláusula “sin gracia”. La compra de muebles fue por $2,234.40. El 12 de agosto de 2011, Fran's Fine Furniture vendió el pagaré a un inversionista a una tasa de interés pactada del 13%. ¿Cuáles fueron los ingresos de la venta?

Solución

Calcular los ingresos de la venta. Esto representa un cálculo del valor presente (\(P\)) basado en el valor de vencimiento del promisorio original utilizando la tasa de descuento.

Lo que ya sabes

Paso 1:

Se conocen los siguientes datos sobre el pagaré y la venta:

Pagaré Original: Fecha de Emisión = 30 de Abril de 2011\(P = $2,234.40\),, Plazo = 10 meses, sin gracia,\(r = 11\%\) por año

Venta de Pagaré: Fecha de Venta = 12 de Agosto de 2011, Descuento\(r = 13\%\) por año

Cómo Llegarás Allí

Paso 1 (continuación):

Calcular la fecha de vencimiento legal, contabilizando la cláusula de no gracia, y transformarla en el número de días expresados anualmente para igualar la tasa de interés. También calcular el número de días entre la fecha de vencimiento legal y la fecha de venta, expresándolo anualmente para igualar la tasa de interés.

Paso 2:

Para llegar al valor de vencimiento, aplicar la Fórmula 8.2.

Paso 3:

Para llegar al valor presente utilizando la nueva tasa de interés, aplique la Fórmula 8.2, reordenando para\(P\).

Realizar

Paso 1 (continuación):

Diez meses a partir del 30 de abril de 2011, es el 30 de febrero de 2012, que se ajusta al último día del mes, o 29 de febrero de 2012. No se agrega periodo de gracia. Al contar los días intermedios (1 + 31 + 30 + 31 + 31 + 30 + 31 + 31 + 30 + 31 + 29) o usando una calculadora, encuentras que hay 305 días entre las fechas. Así\(t = \dfrac{305}{365}\) se expresa anualmente.

Paso 1 (continuación):

Utilizando una fecha de venta del 12 de agosto de 2011, y la fecha de vencimiento legal del 29 de febrero de 2012, cuente los días intermedios (19 + 30 + 31 + 30 + 31 + 31 + 29) o utilice una calculadora para determinar que hay 201 días entre las fechas. Así,\(t=\dfrac{201}{365}\) expresado anualmente.

Paso 2:

\[S=\$ 2,234.40\left(1+0.11\left(\dfrac{305}{365}\right)\right)=\$ 2,439.78 \nonumber \]

Paso 3:

\[P=\dfrac{\$ 2,439.78}{1+0.13\left(\dfrac{201}{355}\right)}=\$ 2,276.79 \nonumber \]

Instrucciones de la calculadora

Utilice la función FECHA para calcular el número de días entre:

| DT1 | DT2 | DBD | Modo | |

|---|---|---|---|---|

| Pagaré Original | 04.3011 | 02.2912 | Respuesta: 305 | ACTO |

| Venta de Pagaré | 08.1211 | \(\surd\) | Respuesta: 201 | ACTO |

Cuando Fran's Fine Furniture vendió el billete al inversionista, los ingresos de la venta fueron de $2,276.

El 31 de enero se emitió un pagaré sin intereses con un valor nominal de 10 mil dólares y un plazo de ocho meses. El 28 de mayo la nota fue vendida a un inversionista a una tasa de interés pactada del 5% anual. ¿Cuál era el precio de venta del pagaré? Supongamos que febrero está en un año no bisiesto.

Solución

Calcular los ingresos de la venta. Esto representa un cálculo del valor presente (\(P\)) basado en el valor de vencimiento del promisorio original utilizando la tasa de descuento.

Lo que ya sabes

Paso 1:

Se conocen los siguientes sobre el pagaré y la venta:

Pagaré Original: Fecha de Emisión =31 Enero Plazo = 8 meses,\(P = $10,000\),\(r = 0\%\)

Venta de Pagaré: Fecha de Venta = 28 de Mayo Descuento\(r = 5\%\) por año

Cómo Llegarás Allí

Paso 1 (continuación):

Calcular la fecha de vencimiento legal sumando tres días. También calcular el número de días entre la fecha de vencimiento legal y la fecha de venta, expresándolo anualmente para igualar la tasa de interés.

Paso 2:

El pagaré no devengará intereses, por lo que el valor de vencimiento es igual al valor nominal.

Paso 3: Para llegar al valor presente utilizando la nueva tasa de interés, aplique la Fórmula 8.2, reordenando para\(P\).

Realizar

Paso 1 (continuación):

Agregar ocho meses al 31 de enero, llegando al 31 de septiembre. Ajustar esto al último día del mes, 30 de septiembre. Agregar tres días de gracia le da una fecha legal de vencimiento del 3 de octubre.

Paso 1 (continuación):

Utilizando una fecha de venta del 28 de mayo y la fecha de vencimiento legal del 3 de octubre, cuente los días intermedios (4 + 30 + 31 + 31 + 30 + 2) o utilice una calculadora para determinar que hay 128 días entre las fechas. Así,\(t=\dfrac{128}{365}\) expresado anualmente.

Paso 2:

\[P = S = $10,000 \nonumber \]

Paso 3:

\[P=\dfrac{\$ 10,000}{1+0.05 \left(\dfrac{128}{365}\right)}=\$ 9,827.68 \nonumber \]

Instrucciones de la calculadora

Asumir un año no bisiesto de 2011 y usar la función DATE para calcular el número de días

| DT1 | DT2 | DBD | Modo |

|---|---|---|---|

| 04.2811 | 10.0311 | Respuesta: 128 | ACTO |

El pagaré se vendió por $9,827.68 el 28 de mayo.

Referencias

- Ley de Letras de Cambio, R.S.C., 1985, c. B-4, Parte IV Pagarés, §176. Disponible en http://laws-lois.justice.gc.ca/eng/a...B-4/index.html.