3.1: Explicar el margen de contribución y calcular el margen de contribución por unidad, la relación de margen de contribución y el margen de contribución

- Page ID

- 59416

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Antes de examinar los márgenes de contribución, revisemos algunos conceptos clave: costos fijos, rango relevante, costos variables y margen de contribución. Los costos fijos son aquellos costos que no cambiarán dentro de un rango de producción dado. Por ejemplo, en el caso actual, los costos fijos serán la cuota de venta estudiantil de\(\$100\). No importa cuántas camisetas produzca el club dentro del rango correspondiente, la tarifa se fijará en\(\$100\). El rango relevante es el nivel de actividad de producción previsto. Los costos fijos permanecen constantes dentro de un rango relevante. Si los niveles de producción superan las expectativas, entonces se requerirán costos fijos adicionales.

Por ejemplo, supongamos que los estudiantes van a arrendar camionetas de la piscina de motor de su universidad para conducir a su conferencia. Una camioneta universitaria tendrá capacidad para ocho pasajeros, a un costo de\(\$200\) por camioneta. Si envían de uno a ocho participantes, el costo fijo para la camioneta sería\(\$200\). Si envían de nueve a dieciséis alumnos, el costo fijo sería\(\$400\) porque necesitarán dos camionetas. Consideraríamos que el rango relevante es de entre uno y ocho pasajeros, y el costo fijo en este rango sería\(\$200\). Si exceden el rango inicial relevante, los costos fijos aumentarían a\(\$400\) para nueve a dieciséis pasajeros.

Los costos variables son aquellos costos que varían por unidad de producción. Los materiales directos suelen ser costos variables típicos, ya que normalmente se utilizan materiales más directos cuando se producen más artículos. En nuestro ejemplo, si los alumnos vendieran\(100\) playeras, asumiendo un costo variable individual por camisa de\(\$10\), los costos variables totales serían\(\$1,000\) (\(100 × \$10\)). Si vendieran\(250\) playeras, asumiendo nuevamente un costo variable individual por camisa de\(\$10\), entonces los costos variables totales lo harían\(\$2,500 (250 × \$10)\).

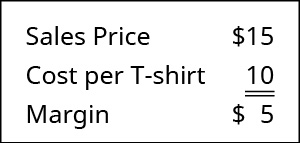

El margen de contribución es el monto por el cual el precio de venta de un producto excede su costo variable total por unidad. Esta diferencia entre el precio de venta y el costo variable por unidad se denomina margen de contribución porque es la contribución por unidad para cubrir los costos fijos. Por lo general, se calcula comparando los ingresos por ventas generados por la venta de un artículo frente al costo variable del artículo:

En nuestro ejemplo, los ingresos por ventas de una camisa son\(\$15\) y el costo variable de una camisa lo es\(\$10\), por lo que el margen de contribución individual es\(\$5\). Se supone que este margen de\(\$5\) contribución cubre primero los costos fijos y luego se realiza como ganancia.

Como verá, no son solo operaciones pequeñas, como el escenario del club contable proporcionado en Prelude, las que se benefician del análisis costo-volumen-beneficio (CVP). En algún momento, todos los negocios se encuentran haciendo las mismas preguntas básicas: ¿Cuántas unidades se deben vender para alcanzar un nivel de ingresos deseado? ¿Cuánto costará cada unidad? ¿Cuánto del precio de venta de cada unidad ayudará a cubrir nuestros costos fijos? Por ejemplo, Starbucks se enfrenta a estas mismas preguntas todos los días, solo a mayor escala. Cuando introducen nuevos elementos del menú, como las bebidas especiales de temporada, deben determinar los costos fijos y variables asociados a cada ítem. Agregar elementos del menú no solo puede aumentar sus costos fijos a corto plazo (a través de publicidad y promociones) sino que traerá nuevos costos variables. Starbucks necesita fijar el precio de estas bebidas de una manera que cubra los costos variables por unidad y los costos fijos adicionales y contribuya al ingreso neto general. Independientemente de cuán grande o pequeña sea la empresa, comprender cómo los costos fijos, los costos variables y el volumen se relacionan con los ingresos es vital para una toma de decisiones acertada.

Comprender cómo usar costos fijos, costos variables y ventas en los análisis CVP requiere una comprensión del término margen. Es posible que hayas escuchado que los restaurantes y las tiendas de abarrotes tienen márgenes muy bajos, mientras que las joyerías y las tiendas de muebles tienen márgenes muy altos. ¿Qué significa “margin”? En los términos más amplios, el margen es la diferencia entre el precio de venta de un producto o servicio y su costo de producción. Recordemos la venta de playeras del club de contabilidad. La diferencia entre el precio de venta por camiseta y el precio de compra de las playeras fue el margen del club contable:

Recordemos que Building Blocks of Gerencial Contables explicó las características de los costos fijos y variables e introdujo los fundamentos del comportamiento de costos. Ahora apliquemos estos comportamientos al concepto de margen de contribución. La compañía utilizará este “margen” para cubrir gastos fijos y ojalá para proporcionar una ganancia. Comencemos por examinar el margen de contribución por unidad.

Margen de Aportación de

Cuando el margen de contribución se calcula sobre una base por unidad, se denomina margen de contribución por unidad o margen de contribución unitario. Puede encontrar el margen de contribución por unidad utilizando la ecuación que se muestra en la Figura\(\PageIndex{4}\).

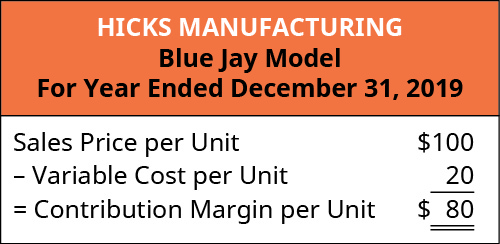

Es importante señalar que este margen de contribución unitaria se puede calcular ya sea en dólares o como porcentaje. Para demostrar este principio, consideremos los costos e ingresos de Hicks Manufacturing, una pequeña empresa que fabrica y vende baños para pájaros a minoristas especializados.

Hicks Manufacturing vende su modelo Blue Jay\(\$1100\) e incurre en costos variables\(\$20\) por unidad. Para calcular su margen de contribución por unidad, utilizamos la fórmula de la Figura\(\PageIndex{4}\) para determinar que, sobre una base por unidad, su margen de contribución es:

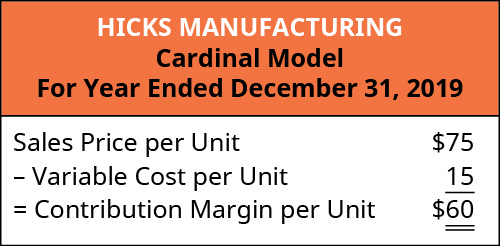

Esto significa que por cada modelo de Blue Jay que vendan, tendrán que contribuir\(\$80\) a cubrir costos fijos, como renta, seguros y salarios de gerente. Pero Hicks Manufacturing fabrica y vende más de un modelo de birdbath. También venden un Modelo Cardinal para\(\$75\), y estos baños para pájaros incurren en costos variables de\(\$15\) por unidad. Para el Modelo Cardinal, su margen de contribución por unidad es el precio de\(\$75\) venta menos los costos variables\(\$15\) por unidad es el siguiente:

Esto demuestra que, por cada modelo Cardinal que vendan, tendrán que contribuir\(\$60\) a cubrir los costos fijos y, si queda alguno, hacia la ganancia. Cada producto que una empresa fabrica o cada servicio que brinda una compañía tendrá un margen de contribución único por unidad. En estos ejemplos, el margen de contribución por unidad se calculó en dólares por unidad, pero otra forma de calcular el margen de contribución es como una relación (porcentaje).

Ratio de margen de contribución

El ratio de margen de contribución es el porcentaje del precio de venta de una unidad que excede los costos variables unitarios totales. Es decir, el margen de contribución se expresa como un porcentaje del precio de venta y se calcula utilizando esta fórmula:

Para Hicks Manufacturing y su modelo Blue Jay, la relación de margen de contribución será

Con una relación de margen de contribución de\(80\%\), aproximadamente\(\$0.80\) de cada dólar de ventas generado por la venta de un Modelo Blue Jay está disponible para cubrir gastos fijos y contribuir a la ganancia. La relación de margen de contribución para el baño de aves implica que, por cada\(\$1\) generado por la venta de un Modelo Blue Jay, tienen\(\$0.80\) que contribuye a costos fijos y ganancias. Así,\(20\%\) de cada venta el dólar representa el costo variable del ítem y\(80\%\) del dólar de ventas es margen. Así como cada producto o servicio tiene su propio margen de contribución por unidad, cada uno tiene una relación de margen de contribución única. Aunque este proceso es extremadamente útil para analizar la rentabilidad de un solo producto, bien o servicio, los gerentes también necesitan ver el “panorama general” y examinarán el margen de contribución en total en todos los productos, bienes o servicios.

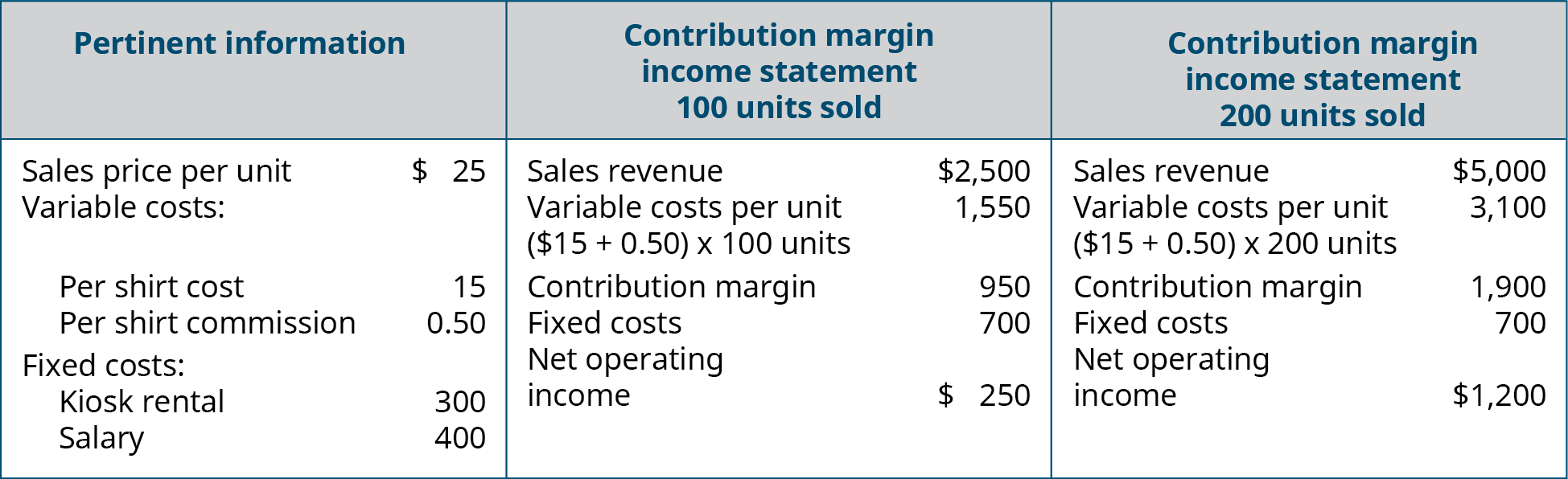

Ejemplo\(\PageIndex{1}\): Margin at the Kiosk

Rentas un quiosco en el centro comercial por\(\$300\) un mes y lo usas para vender camisetas con logotipos universitarios de colegios y universidades de todo el mundo. Vendes cada camiseta por\(\$25\), y tu costo por cada camisa es\(\$15\). También le pagas a tu vendedor una comisión de\(\$0.50\) por camiseta vendida además de un salario de\(\$400\) por mes. Construir una cuenta de resultados de margen de contribución para dos meses diferentes: en un mes, suponga que se venden\(100\) camisetas, y en el otro, asuma que se venden\(200\) camisetas.

Solución

Margen Total de Contribución

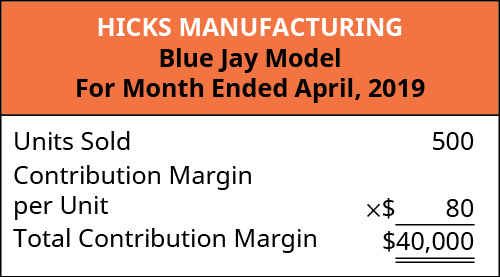

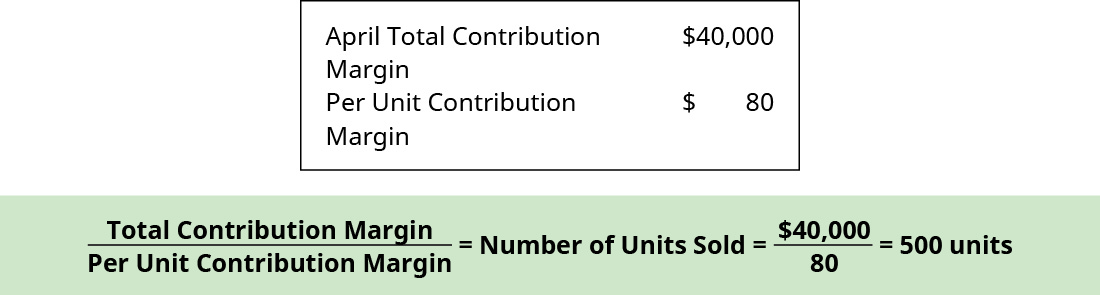

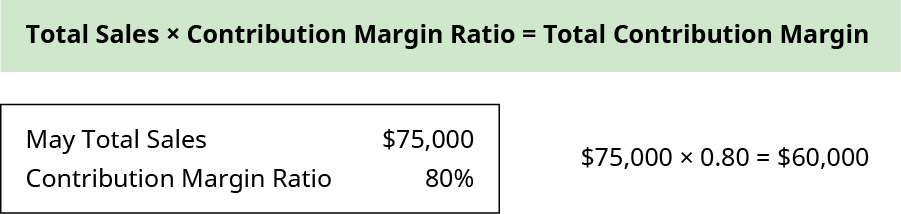

Este “panorama general” se obtiene calculando el margen total de contribución, el monto total por el cual las ventas totales superan los costos variables totales. Calculamos el margen de contribución total multiplicando el margen de contribución por unidad por volumen de ventas o número de unidades vendidas. Este enfoque permite a los gerentes determinar la cantidad de ganancias que obtiene una empresa antes de pagar sus gastos fijos. Para Hicks Manufacturing, si los gerentes quieren determinar cuánto contribuye su Modelo Blue Jay a la rentabilidad general de la compañía, pueden calcular el margen total de contribución de la siguiente manera:

Para el mes de abril, las ventas del Modelo Blue Jay contribuyeron a\(\$36,000\) los costos fijos. Observar el margen de contribución en total permite a los gerentes evaluar si un producto en particular es rentable y cómo los ingresos por ventas de ese producto contribuyen a la rentabilidad general de la empresa. De hecho, podemos crear una cuenta de resultados especializada llamada cuenta de resultados de margen de contribución para determinar cómo los cambios en el volumen de ventas impactan en el resultado final.

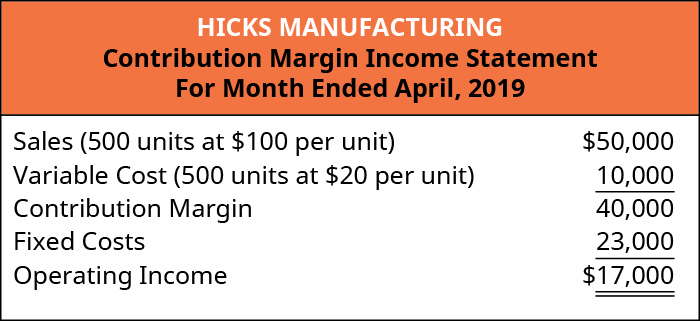

Para ilustrar cómo se puede utilizar esta forma de cuenta de resultados, se muestran las declaraciones de ingresos del margen de contribución para Hicks Manufacturing correspondientes a los meses de abril y mayo.

En abril, Hicks vendió\(500\) Blue Jay Models\(\$100\) por unidad, lo que dio como resultado los ingresos operativos que se muestran en la cuenta de resultados del margen de contribución:

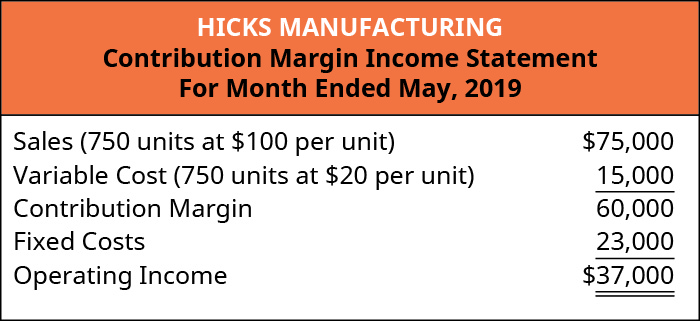

En mayo,\(750\) de los modelos Blue Jay se vendieron como se muestra en la cuenta de resultados del margen de contribución. Al comparar las dos declaraciones, tomar nota de lo que cambió y lo que quedó igual de abril a mayo.

El uso de este formato de margen de contribución facilita ver el impacto de cambiar el volumen de ventas en los ingresos operativos. Los costos fijos se mantuvieron sin cambios; sin embargo, a medida que se producen y venden más unidades, se dispone de más del precio de venta por unidad para contribuir al ingreso neto de la compañía.

Antes de ir más allá, señalemos varios puntos clave sobre el CVP y la cuenta de resultados del margen de contribución. En primer lugar, la cuenta de resultados del margen de contribución se utiliza para fines internos y no se comparte con actores externos. En segundo lugar, en esta cuenta de resultados especializada, cuando se muestra “ingresos de explotación”, en realidad se refiere a “ingresos operativos netos” sin tener en cuenta los impuestos sobre la renta. Las empresas también pueden considerar impuestos al realizar un análisis CVP para proyectar tanto el ingreso operativo neto como el ingreso neto. (La elaboración de estados de resultados del margen de contribución con respecto a impuestos está cubierta en cursos avanzados de contabilidad; aquí, consideraremos el ingreso neto como ingreso operativo neto sin tener en cuenta impuestos).

Independientemente de si el margen de contribución se calcula por unidad, se calcula como una proporción o se incorpora a una cuenta de resultados, los tres expresan la cantidad de ingresos por ventas disponibles para cubrir gastos fijos y contribuir al beneficio. Examinemos cómo los tres enfoques transmiten el mismo desempeño financiero, aunque representados de manera algo diferente.

Recordará que el margen de contribución por unidad era\(\$80\) para un baño de aves Hicks Blue Jay. Cuando Hicks vendió\(500\) unidades, cada unidad contribuyó\(\$80\) a gastos fijos y ganancias, que se pueden verificar a partir de la cuenta de resultados de abril:

Ahora, usemos la Cuenta de Ingresos de Margen de Contribución de May como se calculó anteriormente para verificar el margen de contribución con base en la relación de margen de contribución previamente calculada\(80\%\), que fue, aplicando esta fórmula:

Independientemente de cómo se exprese el margen de contribución, proporciona información crítica para los gerentes. Entender cómo cada producto, bien o servicio contribuye a la rentabilidad de la organización permite a los gerentes tomar decisiones como qué líneas de productos deben expandir o cuáles podrían ser descontinuadas. Al asignar recursos escasos, el margen de contribución les ayudará a enfocarse en aquellos productos o servicios con mayor margen, maximizando así las ganancias.

La evolución de las relaciones costo-volumen-beneficio

Las relaciones CVP de muchas organizaciones se han vuelto más complejas recientemente porque muchos trabajos intensivos en mano de obra han sido reemplazados o complementados con tecnología, cambiando tanto los costos fijos como los variables. Para aquellas organizaciones que siguen siendo intensivas en mano de obra, los costos laborales tienden a ser costos variables, ya que a niveles más altos de actividad habrá una demanda de mayor uso de mano de obra. Por ejemplo, suponiendo que se necesite un trabajador por cada\(50\) cliente por hora, podríamos necesitar dos trabajadores para una temporada de ventas promedio, pero durante la temporada de Acción de Gracias y Navidad, la tienda podría experimentar\(250\) clientes por hora y, por lo tanto, necesitaría cinco trabajadores.

Sin embargo, la tendencia creciente en muchos segmentos de la economía es convertir empresas intensivas en mano de obra (principalmente costos variables) en operaciones fuertemente dependientes de equipos o tecnología (principalmente costos fijos). Por ejemplo, en el comercio minorista, muchas funciones que antes realizaban las personas ahora son realizadas por máquinas o software, como los mostradores de autopago en tiendas como Walmart, Costco y Lowe's, ya que los costos de máquinas y software a menudo se deprecian o amortizan, estos costos tienden a ser los mismos o fijos , sin importar el nivel de actividad dentro de un rango relevante dado.

En China, se han creado tiendas de abarrotes completamente no tripuladas que utilizan reconocimiento facial para acceder a la tienda. Los clientes comprarán, embolsarán los artículos comprados, abandonarán la tienda y se les facturará en función de lo que pongan en sus bolsas. Además de administrar el proceso de compra, el inventario es mantenido por sensores que permiten a los gerentes saber cuándo necesitan reabastecer un artículo.

En Estados Unidos se han desarrollado procesos similares de ahorro de mano de obra, como la capacidad de ordenar abarrotes o comida rápida en línea y tenerla lista cuando llegue el cliente. Otra innovación importante que afecta los costos laborales es el desarrollo de automóviles y camiones sin conductor (principalmente costos fijos), lo que tendrá un impacto importante en el número de taxistas y camioneros en el futuro (principalmente costos variables). ¿Estos procesos de ahorro de mano de obra cambian la estructura de costos para la empresa? ¿Disminuyen los costos variables? ¿Qué pasa con los costos fijos? Veamos esto con más detalle.

Al pedir comida a través de una aplicación, no es necesario que un empleado tome el pedido, pero alguien aún necesita preparar la comida y empaquetarla para el cliente. Los costos variables asociados con los salarios de los tomadores de pedidos probablemente disminuirán, pero es probable que aumenten los costos fijos asociados con tecnología adicional para permitir pedidos en línea. Cuando los clientes de abarrotes realizan sus pedidos en línea, esto no solo requiere mayores costos fijos para la nueva tecnología, sino que también puede aumentar los costos laborales variables, ya que los empleados son necesarios para llenar los pedidos en línea de los clientes. Muchas tiendas pueden trasladar las posiciones de cajero al cumplimiento de pedidos en línea en lugar de contratar empleados adicionales. Otras tiendas pueden hacer que los empleados llenen pedidos de comestibles en línea durante tiempos lentos o inactivos.

El uso de autos y camiones sin conductor disminuye los costos variables vinculados a los salarios de los conductores, pero requiere una inversión importante en activos de costo fijo, los vehículos autónomos, y las empresas tendrían que cobrar precios que les permitieran recuperar sus costosas inversiones en la tecnología, así como obtener ganancias. Alternativamente, las empresas que confían en las compañías de envío y entrega que utilizan tecnología sin conductor pueden enfrentar un aumento en los costos de transporte o envío (costos variables). Estos costos pueden ser mayores porque la tecnología suele ser más cara cuando es nueva de lo que será en el futuro, cuando es más fácil y rentable de producir y también más accesible. Un buen ejemplo del cambio en el costo de una nueva innovación tecnológica a lo largo del tiempo es la computadora personal, que era muy costosa cuando se desarrolló por primera vez pero ha disminuido en costo significativamente desde entonces. Lo mismo probablemente sucederá con el tiempo con el costo de crear y usar transporte sin conductor.

Quizás se pregunte por qué una empresa negociaría costos variables por costos fijos. Una razón podría ser cumplir con los objetivos de la compañía, como ganar cuota de mercado. Otras razones incluyen ser líder en el uso de la innovación y mejorar las eficiencias. Si una empresa utiliza la última tecnología, como pedidos y entregas en línea, esto puede ayudar a la compañía a atraer un nuevo tipo de cliente o crear lealtad con clientes de larga data. Además, aunque los costos fijos son más riesgosos porque existen independientemente del nivel de ventas, una vez que se cumplen esos costos fijos, las ganancias crecen. Todas estas nuevas tendencias dan como resultado cambios en la composición de los costos fijos y variables para una empresa y es esta composición la que ayuda a determinar el beneficio de una compañía.

Como aprenderás en futuros capítulos, para que las empresas sigan siendo rentables, es importante que los gerentes comprendan cómo medir y administrar los costos fijos y variables para la toma de decisiones. En este capítulo, comenzamos a examinar la relación entre el volumen de ventas, los costos fijos, los costos variables y las ganancias en la toma de decisiones. Discutiremos cómo utilizar los conceptos de costos fijos y variables y su relación con el beneficio para determinar las ventas necesarias para romper el equilibrio o para alcanzar una ganancia deseada. También aprenderá a planificar los cambios en el precio o los costos de venta, ya sea un solo producto, varios productos o servicios involucrados.

Decidir entre órdenes

Estás evaluando pedidos de dos nuevos clientes, pero solo podrás aceptar uno de los pedidos sin aumentar tus costos fijos. La dirección te ha dirigido a elegir la que sea más rentable para la empresa. El Cliente A está ordenando\(500\) unidades y está dispuesto a pagar\(\$200\) por unidad, y estas unidades tienen un margen de contribución de\(\$60\) por unidad. El cliente B está ordenando\(1,000\) unidades y está dispuesto a pagar\(\$140\) por unidad, y estas unidades tienen una relación de margen de contribución de\(40\%\). ¿Qué orden seleccionas y por qué?

LINK AL APREN

Mira este video de Investopedia revisando el concepto de margen de contribución para conocer más. Tenga en cuenta que el margen de contribución por venta primero contribuye a cubrir los costos fijos y luego a la ganancia.