3.2: Calcular un punto de equilibrio en unidades y dólares

- Page ID

- 59430

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

En Building Blocks of Managerial Accounting aprendiste a determinar y reconocer los componentes fijos y variables de los costos, y ahora has aprendido sobre el margen de contribución. Esos conceptos pueden ser utilizados conjuntamente para realizar análisis costo-volumen-beneficio (CVP), que es un método utilizado por las empresas para determinar qué ocurrirá financieramente si cambian los precios de venta, los costos (fijos o variables), o los cambios en el volumen de ventas/producción.

Es importante, primero, hacer varias suposiciones sobre las operaciones para entender el análisis CVP y la cuenta de resultados del margen de contribución asociada. Sin embargo, si bien los siguientes supuestos son típicos en el análisis CVP, puede haber excepciones. Por ejemplo, aunque normalmente asumimos que el precio de venta seguirá siendo el mismo, puede haber excepciones en las que se permita un descuento por cantidad. Nuestro análisis CVP se basará en estos supuestos:

- Los costos son lineales y se pueden designar claramente como fijos o variables. En otras palabras, los costos fijos permanecen fijos en total en el rango relevante y los costos variables permanecen fijos por unidad. Por ejemplo, si una empresa tiene la capacidad de producir hasta\(1,000\) unidades al mes de un producto dados sus recursos actuales, el rango relevante sería\(0\) a\(1,000\). Si decidieran que querían producir\(1,800\) unidades al mes, tendrían que asegurar una capacidad de producción adicional. Si bien podrían agregar un turno de producción adicional y luego producir\(1,800\) unidades al mes sin comprar una máquina adicional que aumentaría la capacidad de producción a\(2,000\) unidades al mes, las empresas a menudo tienen que comprar equipos de producción adicionales para aumentar su rango relevante. En este ejemplo, la capacidad de producción entre\(1,800\) y\(2,000\) sería un gasto que actualmente no proporcionaría contribución adicional hacia los costos fijos.

- El precio de venta por unidad se mantiene constante y no aumenta ni disminuye en función del volumen (es decir, a los clientes no se les dan descuentos en función de la cantidad comprada).

- En el caso de los negocios manufactureros, el inventario no cambia porque hacemos la suposición de que todas las unidades producidas se venden.

- En el caso de una empresa que vende múltiples productos, la mezcla de ventas se mantiene constante. Por ejemplo, si somos un proveedor de bebidas, podríamos suponer que nuestras ventas de bebidas son\(3\) unidades de vainas de café y dos unidades de bolsas de té.

Usando estos supuestos, podemos comenzar nuestra discusión sobre el análisis de CVP con el punto de equilibrio.

Conceptos básicos del punto de equilibrio

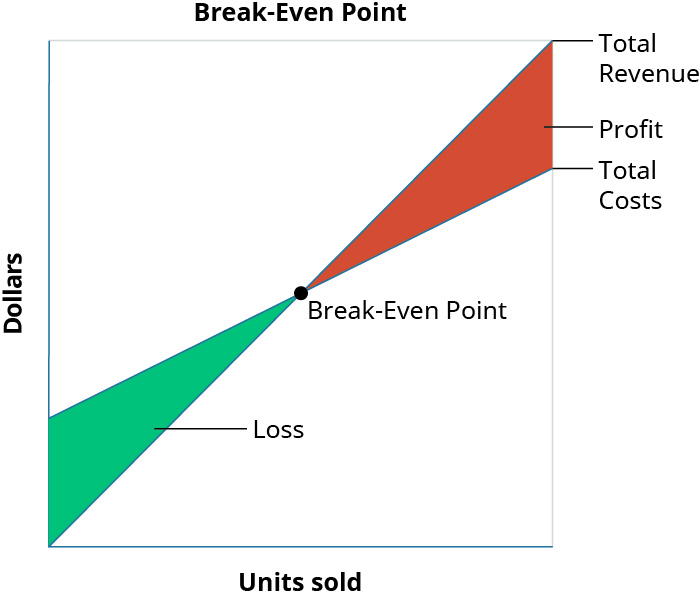

El punto de equilibrio es el monto en dólares (dólares totales de ventas) o nivel de producción (unidades totales producidas) en el que la compañía ha recuperado todos los costos variables y fijos. En otras palabras, no se produce ninguna ganancia o pérdida en el punto de equilibrio porque Costo Total = Ingresos totales. La figura\(\PageIndex{1}\) ilustra los componentes del punto de equilibrio:

La teoría básica ilustrada en la Figura\(\PageIndex{1}\) es que, debido a la existencia de costos fijos en la mayoría de los procesos de producción, en las primeras etapas de producción y posterior venta de los productos, la empresa se dará cuenta de una pérdida. Por ejemplo, supongamos que en un caso extremo la empresa tiene costos fijos de\(\$20,000\), un precio de venta de\(\$400\) por unidad y costos variables de\(\$250\) por unidad, y no vende unidades. Se realizaría una pérdida de\(\$20,000\) (los costos fijos) ya que no reconocía ingresos ni costos variables. Esta pérdida explica por qué el gráfico de costos de la compañía reconoció los costos (en este ejemplo,\(\$20,000\)) a pesar de que no hubo ventas. Si posteriormente vende unidades, la pérdida se reduciría en\(\$150\) (el margen de contribución) por cada unidad vendida. Esta relación continuará hasta llegar al punto de equilibrio, donde los ingresos totales equivalen a los costos totales. Una vez que lleguemos al punto de equilibrio por cada unidad vendida la compañía se dará cuenta de un incremento en las ganancias de\(\$150\).

Por cada unidad adicional vendida, la pérdida generalmente se reduce hasta que alcanza el punto de equilibrio. En esta etapa, la compañía teóricamente no está realizando ni una ganancia ni una pérdida. Después de la próxima venta más allá del punto de equilibrio, la compañía comenzará a obtener ganancias, y la ganancia seguirá aumentando a medida que se vendan más unidades. Si bien existen excepciones y complicaciones que podrían incorporarse, estas son las pautas generales para el análisis de equilibrio.

Como puede imaginar, el concepto de punto de equilibrio se aplica a todos los esfuerzos comerciales: fabricación, venta minorista y servicio. Debido a su aplicabilidad universal, es un concepto crítico para gerentes, dueños de negocios y contadores. Cuando una empresa inicia por primera vez, es importante que los propietarios sepan cuándo sus ventas serán suficientes para cubrir todos sus costos fijos y comenzar a generar ganancias para el negocio. Las empresas más grandes pueden considerar el punto de equilibrio al invertir en maquinaria, plantas o equipos nuevos para predecir cuánto tiempo tardará su volumen de ventas en cubrir costos fijos nuevos o adicionales. Dado que el punto de equilibrio representa ese punto donde la compañía no está perdiendo ni ganando dinero, los gerentes necesitan tomar decisiones que ayuden a la compañía a alcanzar y superar este punto lo más rápido posible. Ningún negocio puede operar por mucho tiempo por debajo del punto de equilibrio. Eventualmente la compañía sufrirá pérdidas tan grandes que se ven obligadas a cerrar sus puertas.

CONSIDERACIONES ÉTICAS: Análisis de equilibrio y rentabilidad

El primer paso para determinar la viabilidad de la decisión comercial de vender un producto o prestar un servicio es analizar el costo real del producto o servicio y el cronograma de pago del producto o servicio. Los gerentes éticos necesitan una estimación del costo de un producto o servicio y las fuentes de ingresos relacionadas para evaluar la posibilidad de alcanzar el punto de equilibrio.

Determinar un precio exacto para un producto o servicio requiere un análisis detallado tanto del costo como de cómo cambia el costo a medida que aumenta el volumen. Este análisis incluye el momento tanto de los costos como de los recibos de pago, así como la forma en que se financiarán estos costos. Un ejemplo es un contrato de servicios de TI para una corporación donde los costos serán precargados. Cuando los costos o actividades están precargados, una mayor proporción de los costos o actividades ocurren en una etapa anterior del proyecto. Un contrato de servicio de TI suele requerir un costo intensivo de los empleados y requiere una estimación de al menos\(120\) días de costos de los empleados antes de que se reciba un pago por los costos incurridos. Un contrato de servicios de TI para\(\$100,000\) servicios mensuales con un margen de\(30\%\) beneficio requerirá\(4\) meses de financiamiento inicial de\(\$280,000\) equilibrado durante los cuatro meses previos a recibir un solo pago.

El beneficio general en un momento específico requiere una determinación cuidadosa de todos los costos asociados con la creación y venta del producto o la prestación del servicio. Un contador directivo ético proporcionará una estimación de costos realista, independientemente del deseo de la gerencia de vender un producto o proporcionar un servicio. Lo que podría ser un producto lucrativo en su cara necesita un análisis adicional proporcionado por el contador directivo.

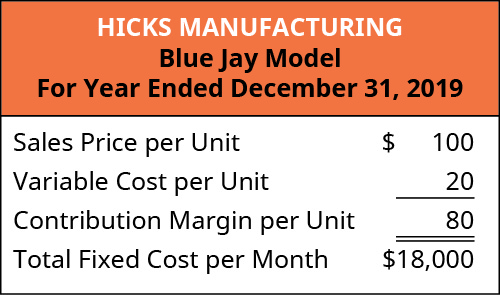

Para ilustrar el concepto de equilibrio, volveremos a Hicks Manufacturing y veremos el baño para pájaros Blue Jay que fabrican y venden.

LINK AL APREN

Vea este video de un ejemplo de cómo realizar los primeros pasos del análisis costo-volumen-beneficio para obtener más información.

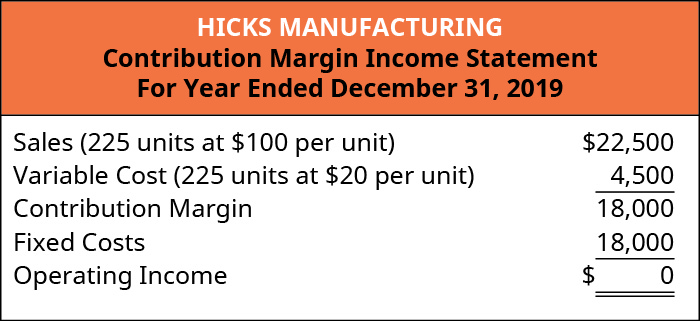

Ventas donde está el ingreso operativo\(\$0\)

Hicks Manufacturing está interesado en conocer el punto en el que rompen el equilibrio vendiendo su baño para pájaros Blue Jay Model. Se romperán incluso cuando el ingreso operativo sea\(\$0\). El ingreso operativo se determina restando los costos variables y fijos totales de los ingresos por ventas generados por una empresa. Es decir, los directivos de Hicks quieren saber cuántos baños para pájaros Blue Jay necesitarán vender para poder cubrir sus gastos fijos y ponerse de punto de equilibrio. La información sobre este producto es:

Para encontrar su punto de equilibrio, utilizaremos el margen de contribución para el Blue Jay y determinaremos cuántos márgenes de contribución necesitamos para cubrir los gastos fijos, como se muestra a continuación.

\[\text { Break-Even Point in Units: } \dfrac{\text { Total Fixed Costs }}{\text { Contribution Margin per Unit }}\]

Aplicando esto a Hicks se calcula como:

\[\dfrac{$18,000}{$80}=225\ \text { units} \nonumber\]

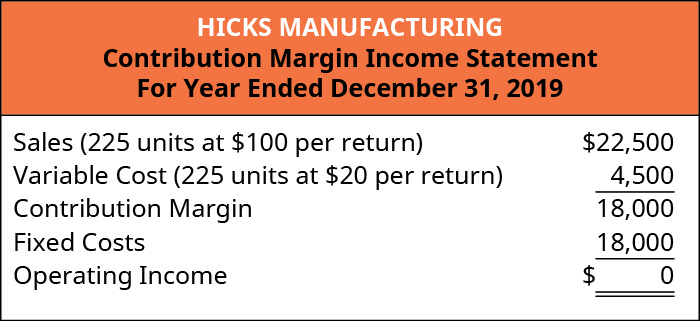

Lo que esto nos dice es que Hicks debe vender baños para pájaros\(225\) Blue Jay Model para poder cubrir sus gastos fijos. Es decir, no comenzarán a mostrar ganancias hasta que vendan la\(226^{th}\) unidad. Esto se ilustra en su estado de resultados del margen de contribución.

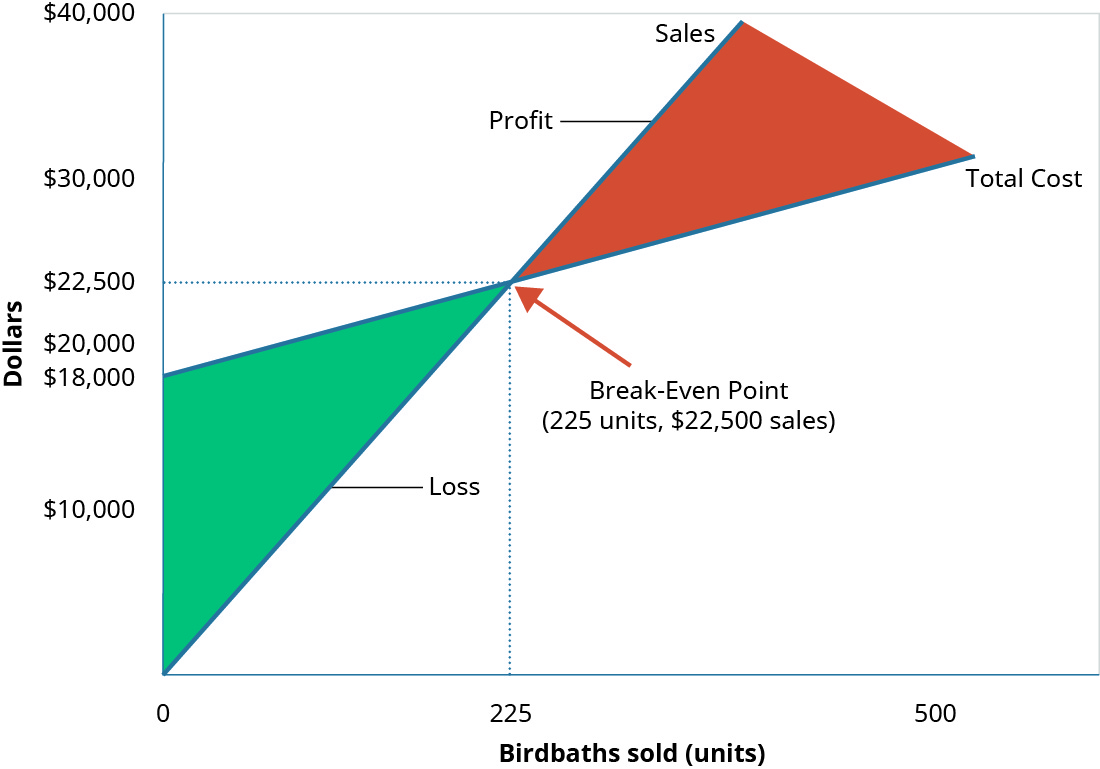

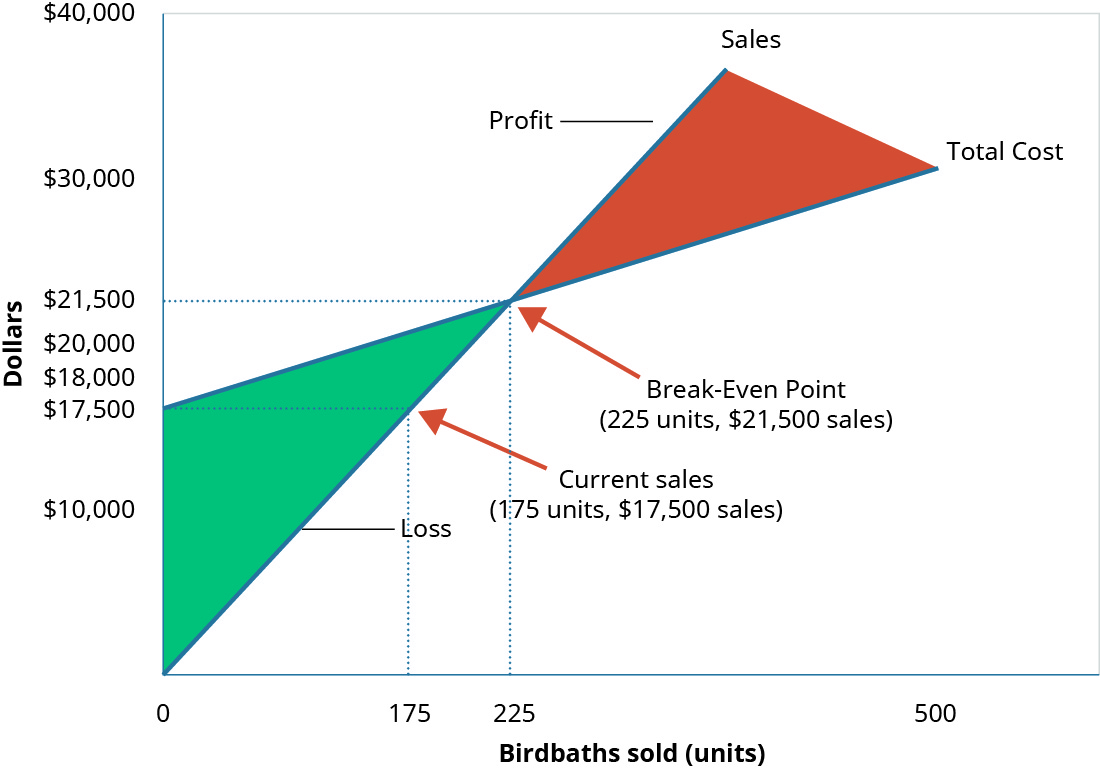

El punto de equilibrio para Hicks Manufacturing a un volumen de ventas de\(\$22,500\) (\(225\)unidades) se muestra gráficamente en la Figura\(\PageIndex{4}\).

Como puede ver, cuando Hicks venda bañeras para pájaros\(225\) Blue Jay Model, no obtendrán ganancias, pero no sufrirán pérdidas porque todos sus gastos fijos están cubiertos. No obstante, ¿qué pasa cuando no venden\(225\) unidades? Si eso sucede, su ingreso operativo es negativo.

Ventas donde los ingresos operativos son negativos

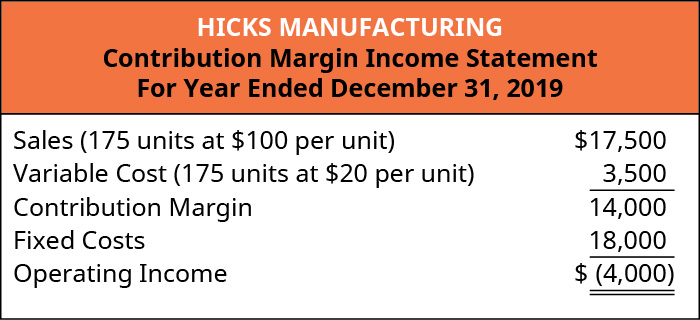

En un mes reciente, las inundaciones locales provocaron que Hicks cerrara por varios días, reduciendo el número de unidades que podían enviar y vender de\(225\) unidades a\(175\) unidades. La información de la Figura\(\PageIndex{5}\) refleja esta caída en las ventas.

En\(175\) unidades (\(\$17,500\)en ventas), Hicks no genera suficientes ingresos por ventas para cubrir sus gastos fijos y sufren una pérdida de\(\$4,000\). No llegaron al punto de equilibrio de\(225\) las unidades.

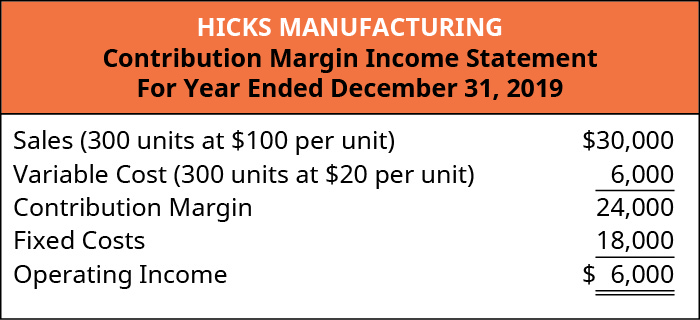

Ventas donde los ingresos operativos son positivos

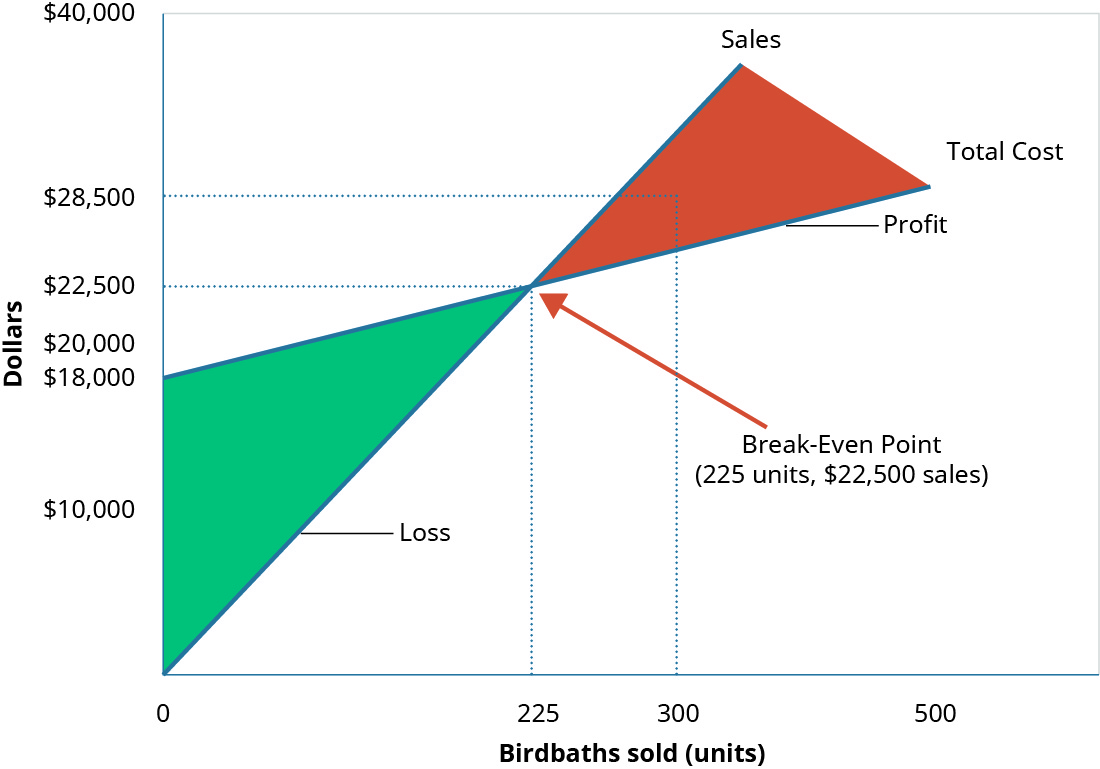

¿Qué sucede cuando Hicks tiene un mes ocupado y vende baños para pájaros\(300\) Blue Jay? Ya hemos establecido que el margen de aportación de\(225\) las unidades las pondrá en el punto de equilibrio. Cuando las ventas excedan el punto de equilibrio, el margen de contribución de la unidad de las unidades adicionales irá hacia el beneficio. Esto se refleja en su estado de resultados.

Nuevamente, mirando la gráfica para el punto de equilibrio (Figura\(\PageIndex{8}\)), verá que sus ventas las han movido más allá del punto en el que los ingresos totales son iguales al costo total y al área de ganancias de la gráfica.

Hicks Manufacturing puede usar la información de estos diferentes escenarios para informar muchas de sus decisiones sobre las operaciones, como los objetivos de ventas.

Sin embargo, usar el margen de contribución por unidad no es la única manera de determinar un punto de equilibrio. Recordemos que pudimos determinar un margen de contribución expresado en dólares al encontrar la relación de margen de contribución. Podemos aplicar esa relación de margen de contribución al análisis de equilibrio para determinar el punto de equilibrio en dólares. Por ejemplo, sabemos que Hicks tenía\(\$18,000\) en costos fijos y una relación de margen de contribución de\(80\%\) para el modelo Blue Jay. Utilizaremos esta relación (Figura\(\PageIndex{9}\)) para calcular el punto de equilibrio en dólares.

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed Costs }}{\text { Contribution Margin Ratio }} \label{eq1}\]

Al aplicar la ecuación\ ref {eq1} a Hicks se obtiene este cálculo:

\[\dfrac{\$ 18,000}{0.80}=\$ 22,500 \nonumber \]

Hicks Manufacturing tendrá que generar\(\$22,500\) ventas mensuales para cubrir todos sus costos fijos. Para que podamos verificar que el punto de equilibrio de Hicks es\(\$22,500\) (o\(225\) unidades) volveremos a ver la cuenta de resultados del margen de contribución en el punto de equilibrio:

Saber a qué nivel las ventas son suficientes para cubrir gastos fijos es crítico, pero las empresas quieren poder obtener ganancias y pueden utilizar este análisis de equilibrio para ayudarles.

PIENSELO A TRAVÉS: El costo de un corte

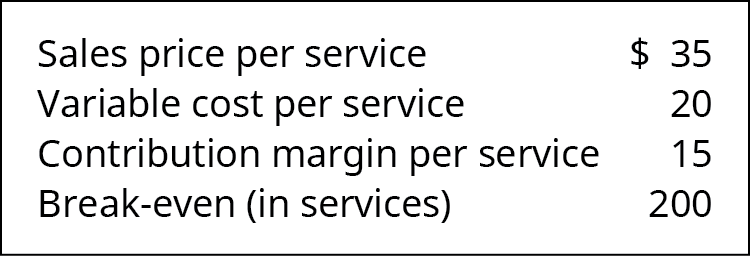

Eres el encargado de una peluquería y quieres saber cuántos cortes de pelo de damas necesita vender tu salón en un mes para poder cubrir los costos fijos de funcionamiento del salón. Has determinado que, al precio actual de\(\$35\) por corte de pelo, tienes\(\$20\) en costos variables asociados a cada corte. Estos costos variables incluyen salarios de estilistas, productos para el cabello y suministros para tiendas. Tus costos fijos son\(\$3,000\) por mes. Usted realiza un análisis de equilibrio por unidad y descubre lo siguiente:

Tienes\(4\) estilistas además de trabajar en el salón y estás abierto 6 días a la semana. Teniendo en cuenta el punto de equilibrio y la cantidad de estilistas disponibles, ¿el salón alguna vez se parará? Si lo hace, ¿qué tendrá que pasar? ¿Qué se puede hacer para lograr el punto de equilibrio?

Ejemplos de los efectos de los costos variables y fijos en la determinación del punto de equilibrio

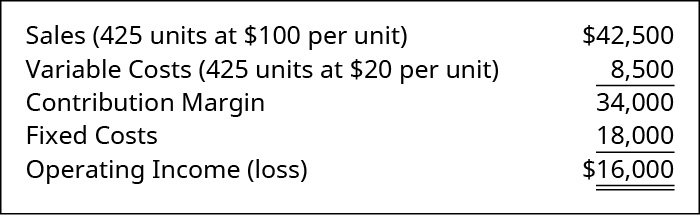

Por lo general, las empresas no quieren simplemente romper el equilibrio, ya que están en el negocio para obtener ganancias. El análisis de equilibrio también puede ayudar a las empresas a determinar el nivel de ventas (en dólares o en unidades) que se necesita para obtener una ganancia deseada. El proceso para factorizar un nivel deseado de ganancia en un análisis de equilibrio es agregar el nivel deseado de ganancia a los costos fijos y luego calcular un nuevo punto de equilibrio. Sabemos que Hicks Manufacturing rompe el equilibrio en los baños de pájaros\(225\) Blue Jay, pero ¿y si tienen una ganancia objetivo para el mes de julio? Simplemente pueden agregar ese objetivo a sus costos fijos. Al calcular una ganancia objetivo, producirán y (ojalá) venderán suficientes baños para aves para cubrir tanto los costos fijos como la ganancia objetivo.

Si Hicks quiere obtener ganancias\(\$16,000\) en el mes de mayo, podemos calcular su nuevo punto de equilibrio de la siguiente manera:

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 18,000+\$ 16,000}{\$ 80}=425 \text { units } \nonumber \]

Ya hemos establecido que el\(\$18,000\) en costos fijos está cubierto en la marca de\(225\) unidades, por lo que una unidad adicional\(200\) cubrirá la ganancia deseada (\(200\)unidades\(× \$80\) por unidad margen de contribución\(= \$16,000\)). Alternativamente, podemos calcular esto en términos de dólares utilizando la relación de margen de contribución.

\[ \text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin ratio }}=\dfrac{\$ 18,000+\$ 16,000}{0.80}=\$ 42,500 \nonumber \]

Como se hizo anteriormente, podemos confirmar este cálculo utilizando la cuenta de resultados del margen de contribución:

Tenga en cuenta que los cálculos de ejemplo ignoraron los impuestos sobre la renta, lo que implica que estábamos encontrando ingresos operativos objetivo. Sin embargo, las empresas pueden querer determinar qué nivel de ventas generaría una ganancia después de impuestos deseada. Para encontrar el punto de equilibrio en una ganancia después de impuestos deseada, simplemente necesitamos convertir la ganancia después de impuestos deseada en la ganancia antes de impuestos deseada, también conocida como ingresos operativos, y luego seguir adelante como en el ejemplo. Supongamos que Hicks quiere ganar\(\$24,000\) después de impuestos, ¿qué nivel de ventas (unidades y dólares) se necesitarían para cumplir con ese objetivo? Primero, la ganancia después de impuestos debe convertirse en una ganancia deseada antes de impuestos:

\[ \text { Pre-tax desired profit }=\dfrac{\text { After-tax profit }}{(1-\text { tax rate })} \nonumber \]

Si la tasa impositiva para Hicks es\(40\%\), entonces la ganancia\(\$24,000\) después de impuestos es igual a una ganancia antes de impuestos de\(\$40,000\):

\[ \$ 40,000=\dfrac{\$ 24,000}{(1-0.40)} \nonumber \]

El tipo impositivo indica el monto del gasto fiscal que resultará de cualquier ganancia e\(1-\text {tax rate}\) indica el monto restante después de sacar el gasto fiscal. El concepto es similar a comprar un artículo a la venta. Si un artículo cuesta\(\$80\) y está a la venta por\(40\%\) apagado, entonces el monto que se paga por el artículo es\(60\%\) del precio de venta, o\(\$ 48(\$ 80 \times 60 \%)\). Otra forma de encontrar esto implica dos pasos. Primero encuentra el descuento (\(\$80 × 40\% = \$32\)) y luego resta el descuento del precio de venta (\(\$80 – \$32 = \$48\)).

Los impuestos y las ganancias funcionan de manera similar. Si sabemos que la ganancia antes de impuestos es\(\$100,000\) y la tasa impositiva es\(30\%\), entonces los gastos fiscales son\(\$100,000 × 30\% = \$30,000\). Esto significa que los ingresos después de impuestos son\(\$100,000 – \$30,000 = \$70,000\). Sin embargo, en la mayoría de las situaciones de equilibrio, así como en otras áreas de toma de decisiones, se conoce la ganancia después de impuestos deseada, y la ganancia antes de impuestos debe determinarse dividiendo la ganancia después de impuestos por\(1-\text {tax rate}\).

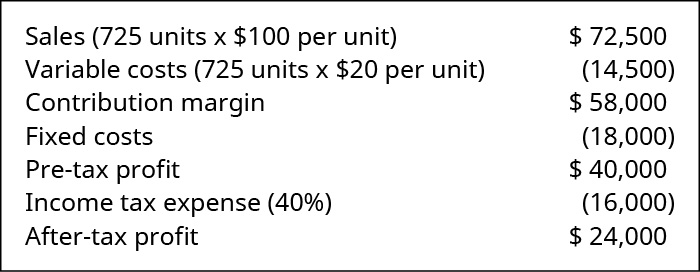

Para demostrar la combinación tanto de una ganancia como de los efectos después de impuestos y los cálculos posteriores, volvamos al ejemplo de Hicks Manufacturing. Supongamos que queremos calcular el volumen objetivo en unidades e ingresos que Hicks debe vender para generar una declaración después de impuestos de\(\$24,000\), asumiendo los mismos costos fijos de\(\$18,000\).

Como antes determinamos\(\$24,000\) después de impuestos iguales\(\$40,000\) antes de impuestos si la tasa impositiva es\(40\%\), simplemente usamos la fórmula de equilibrio con una ganancia deseada para determinar las ventas objetivo.

\[\text { Target sales }=\dfrac{\text { (Fixed costs }+\text { Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{\$ 80}=725 \text { units } \nonumber \]

Este cálculo demuestra que Hicks necesitaría vender\(725\) unidades en\(\$100\) una unidad para generar\(\$72,500\) en ventas para ganar\(\$24,000\) en ganancias después de impuestos.

Alternativamente, las ventas objetivo en dólares de ventas podrían haberse calculado usando la relación de margen de contribución:

\[\text { Target sales }=\dfrac{\text { (Fixed costs + Desired profit) }}{\text { Contribution margin per unit }}=\dfrac{(\$ 18,000+\$ 40,000)}{0.80}=\$ 72,500 \nonumber \]

Una vez más, la cuenta de resultados del margen de contribución demuestra las relaciones de ventas y ganancias.

Por lo tanto, para calcular el punto de equilibrio en un ingreso después de impuestos particular, el único paso adicional es convertir los ingresos después de impuestos en ingresos antes de utilizar la fórmula de equilibrio. Es bueno entender el impacto de los impuestos en el análisis de equilibrio, ya que las empresas a menudo querrán planificar con base en los efectos después de impuestos de una decisión, ya que la porción de ingresos después de impuestos es la única parte de los ingresos que estará disponible para uso futuro.

Aplicación de conceptos de equilibrio para una organización de servicios

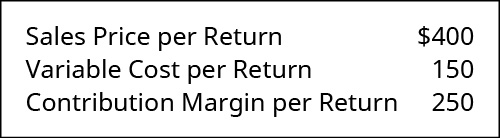

Debido a que el análisis de equilibrio es aplicable a cualquier empresa comercial, podemos aplicar estos mismos principios a una organización de servicios. Por ejemplo, Marshall & Hirito es una firma de contabilidad de tamaño mediano que brinda una amplia gama de servicios de contabilidad a sus clientes, pero depende en gran medida de la preparación del impuesto sobre la renta personal para gran parte de sus ingresos. Han analizado el costo para la firma asociado a la elaboración de estos rendimientos. Han determinado la siguiente estructura de costos para la elaboración de una Declaración del Impuesto sobre la Renta de las Personas Físicas 1040A estándar:

Cuentan con costos fijos\(\$14,000\) mensuales asociados a los salarios de los contadores que se encargan de elaborar el Formulario 1040A. Para determinar su punto de equilibrio, primero determinan el margen de contribución para el Formulario 1040A como se muestra:

Ahora pueden calcular su punto de equilibrio:

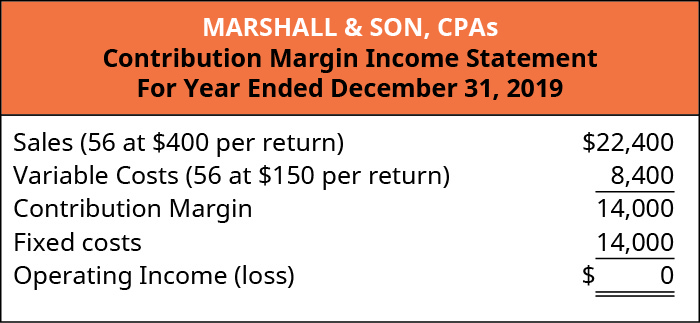

\[\text { Break-Even Point in Units }=\dfrac{\text { Total fixed costs }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000}{\$ 250}=56 \text { returns } \nonumber \]

Recuerde, este es el punto de equilibrio en unidades (el número de declaraciones de impuestos) pero también pueden encontrar un punto de equilibrio expresado en dólares utilizando la relación de margen de contribución. En primer lugar, encuentran la relación de margen de contribución. Luego, utilizan la relación para calcular el punto de equilibrio en dólares:

\[\text { Break-Even Point in Dollars }=\dfrac{\text { Fixed costs }}{\text { Contribution margin ratio }}=\dfrac{\$ 14,000}{0.625}=\$ 22,400 \nonumber \]

Podemos confirmar estas cifras mediante la elaboración de una cuenta de resultados del margen de contribución:

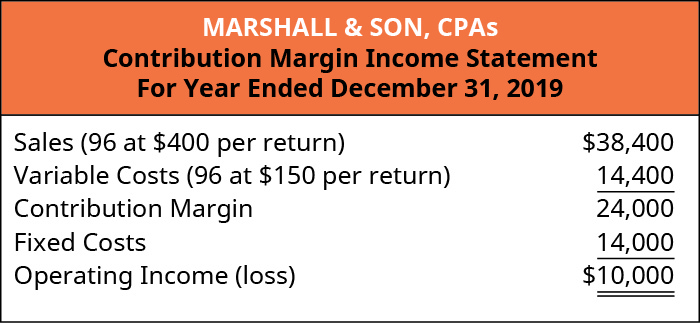

Por lo tanto, mientras Marshall & Hirito prepare las declaraciones de impuestos sobre la renta del\(56\) Formulario 1040, no obtendrán ganancias pero tampoco incurrirán en pérdidas. ¿Y si Marshall & Hirito tiene una ganancia mensual objetivo de\(\$10,000\)? Pueden usar el proceso de análisis de equilibrio para determinar cuántos rendimientos necesitarán preparar para cubrir sus gastos fijos y alcanzar su beneficio objetivo:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{\$ 250}=96 \text { returns } \nonumber \]

Tendrán que preparar\(96\) rendimientos durante el mes para\(\$10,000\) obtener una ganancia. Expresar esto en dólares en lugar de unidades requiere que utilicemos la relación de margen de contribución como se muestra:

\[\text { Target Profit }=\dfrac{\text { Fixed costs }+\text { desired profit }}{\text { Contribution margin per unit }}=\dfrac{\$ 14,000+\$ 10,000}{0.625}=\$ 38,400 \nonumber \]

Marshall & Hirito sabe ahora que, para cubrir los costos fijos asociados a este servicio, deben generar\(\$38,400\) en ingresos. Una vez más, verifiquemos esto construyendo una cuenta de resultados del margen de contribución:

Como puede ver, los ingresos\(\$38,400\) en ingresos no solo cubrirán los\(\$14,000\) en costos fijos, sino que abastecerán a Marshall & Hirito con la\(\$10,000\) ganancia (ingreso neto) que desean.

Como ya has aprendido, el break-even se puede calcular utilizando el margen de contribución por unidad o el ratio de margen de contribución. Ahora que ya ha visto este proceso, veamos un ejemplo de estos dos conceptos presentados juntos para ilustrar cómo cualquiera de los dos métodos proporcionará los mismos resultados financieros.

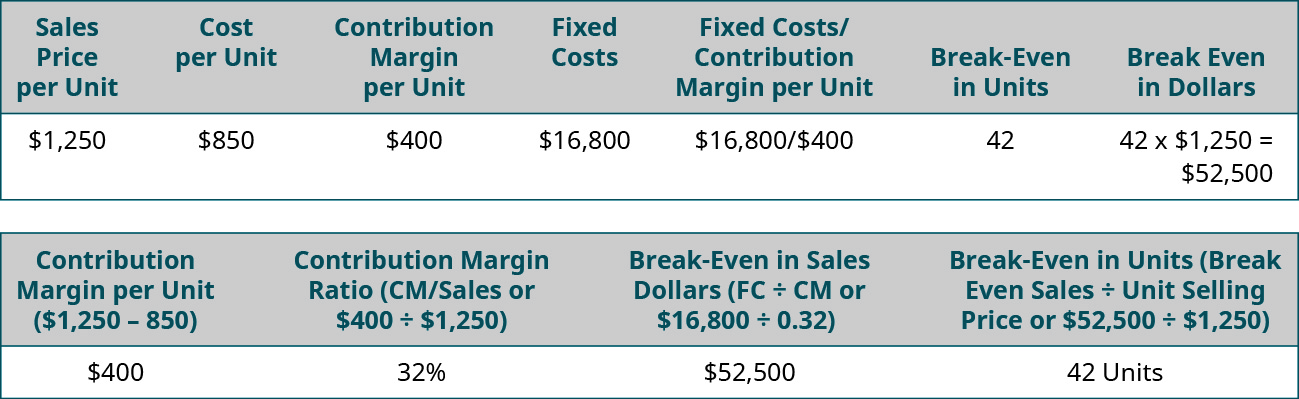

Supongamos que Channing's Chairs diseña, construye y vende sillas de escritorio ergonómicas únicas para el hogar y los negocios. Su silla más vendida es la Spine Saver. La figura\(\PageIndex{18}\) ilustra cómo Channing podría determinar el punto de equilibrio en dólares de ventas usando el margen de contribución por unidad o la relación de margen de contribución.

Obsérvese que en cualquiera de los dos escenarios, el punto de equilibrio es el mismo en dólares y unidades, independientemente del enfoque. Así, siempre se puede encontrar el punto de equilibrio (o una ganancia deseada) en unidades y luego convertirlo en ventas multiplicándolo por el precio de venta por unidad. Alternativamente, puede encontrar el punto de equilibrio en dólares de ventas y luego encontrar el número de unidades dividiendo por el precio de venta por unidad.

Ejemplo\(\PageIndex{1}\): College Creations

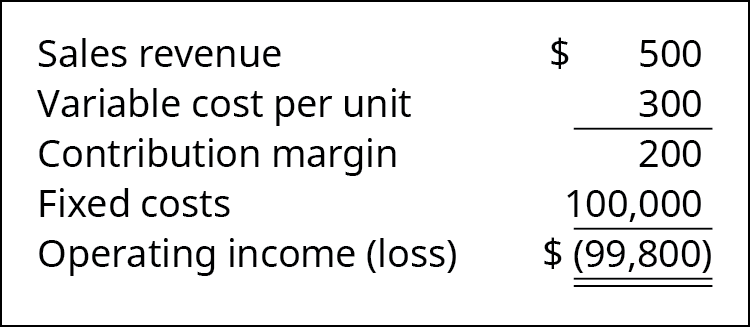

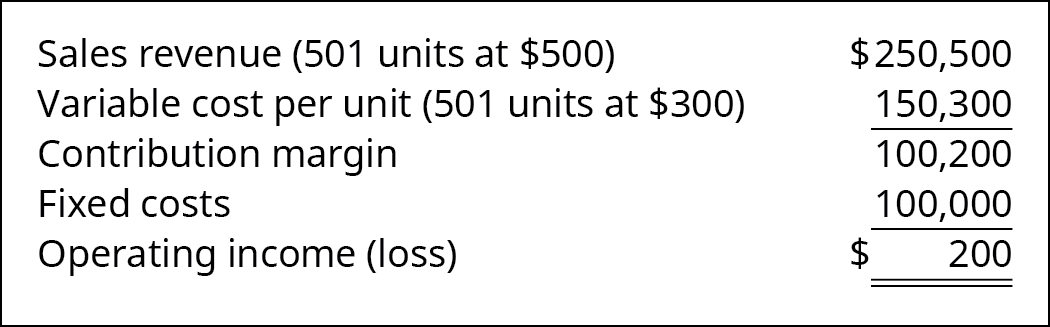

College Creations, Inc (CC), construye un loft que se adapta fácilmente a la mayoría de los dormitorios o apartamentos y se puede ensamblar en una variedad de configuraciones. Cada loft se vende por\(\$500\), y el costo para producir un loft es\(\$300\), incluyendo todas las partes y mano de obra. CC tiene costos fijos de\(\$100,000\).

- ¿Qué pasa si CC no produce nada?

- Ahora, supongamos que CC produce y vende una unidad (loft). ¿Cuáles son sus resultados financieros?

- Ahora bien, ¿qué crees que pasaría si produjeran y vendieran 501 unidades?

- ¿Cuántas unidades necesitaría CC para vender para alcanzar el punto de equilibrio?

- ¿Cuántas unidades necesitarían CC para vender si quisieran tener una ganancia antes de impuestos de\(\$50,000\)?

Solución

- Si no producen nada, seguirán incurriendo en costos fijos de\(\$100,000\). Ellos sufrirán una pérdida neta de\(\$100,000\).

- Si venden una unidad, tendrán una pérdida neta de\(\$99,800\).

- Si producen\(501\) unidades, tendrán ingresos operativos de\(\$200\) como se muestra:

- El punto de equilibrio se puede determinar por FC/CM por unidad: \(\$ 100,000 \div \$ 200=500\). Se deben vender quinientos lofts para alcanzar el punto de equilibrio.

- El beneficio deseado puede tratarse como un costo fijo, y el beneficio objetivo sería (FC + Ganancia deseada) /CM o (\(\$100,000 + \$50,000) ÷ \$200 = 750\). Se necesitan vender setecientos cincuenta lofts para alcanzar un ingreso deseado de\(\$50,000\). Otra forma de haber encontrado esto es saber que, una vez que se cumplan los costos fijos, el margen de contribución\(\$200\) por unidad irá hacia el beneficio. El beneficio deseado de\(\$50,000 ÷ \$200 \text { per unit contribution margin } = 250\). Esto significa que\(250\) se deben vender unidades adicionales. Para igualar se requiere que se vendan\(500\) unidades, y para alcanzar el beneficio deseado de se\(\$50,000\) requiere de\(250\) unidades adicionales, para un total de\(750\) unidades.