3.3: Realizar análisis de sensibilidad de equilibrio para un solo producto en situaciones comerciales cambiantes

- Page ID

- 59401

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Encontrar el punto de equilibrio o las ventas necesarias para alcanzar una ganancia deseada es muy útil para un negocio, pero el análisis costo-volumen-beneficio también se puede utilizar para realizar un análisis de sensibilidad, que muestra lo que sucederá si cambian el precio de venta, las unidades vendidas, el costo variable por unidad o los costos fijos. Las empresas utilizan este tipo de análisis para considerar posibles escenarios que les ayuden en la planeación.

LINK AL APREN

Mire este video que muestra lo que sucede si se cambia una o más de las variables en un análisis de equilibrio para obtener más información.

Los efectos en el equilibrio bajo condiciones comerciales cambiantes

Las circunstancias a menudo cambian dentro de una empresa, dentro de una industria, o incluso dentro de la economía que impactan en la toma de decisiones de una organización. En ocasiones, estos efectos son repentinos e inesperados, por ejemplo, si un huracán destruyó la fábrica del principal proveedor de una empresa; otras veces, ocurren más lentamente, como cuando las negociaciones sindicales afectan sus costos laborales. En cualquiera de estas situaciones, los costos para la empresa se verán afectados. Mediante el análisis CVP, la compañía puede predecir cómo estos cambios afectarán las ganancias.

Cambio de una única variable

Para demostrar los efectos de cambiar cualquiera de estas variables, considere Back Door Café, una pequeña cafetería que asa sus propios granos para hacer bebidas espresso y café gourmet. También venden una variedad de productos horneados y camisetas con su logo en ellas. Hacen un seguimiento cuidadoso de sus costos y utilizan el análisis CVP para asegurarse de que sus ventas cubren sus costos fijos y proporcionan un nivel razonable de ganancias para los propietarios.

Cambio en el Precio de Venta

El dueño de Back Door hace que uno de sus empleados realice una encuesta a las otras cafeterías de la zona y descubre que están cobrando\(\$0.75\) más por las bebidas espresso. En consecuencia, la propietaria quiere determinar qué pasaría con los ingresos operativos si aumentaba su precio de manera justa\(\$0.50\) y las ventas se mantuvieron constantes, por lo que realiza el siguiente análisis:

La única variable que ha cambiado es el\(\$0.50\) incremento en el precio de sus bebidas espresso, pero el ingreso operativo neto aumentará en\(\$750\). Otra forma de pensar de este incremento en los ingresos es que, si el precio de venta aumenta\(\$0.50\) por cada bebida espresso y las ventas estimadas son\(1,500\) unidades, entonces esto se traducirá en un incremento en el margen de contribución general de\(\$750\). Además, dado que todos los costos fijos fueron cubiertos por el menor precio de venta, todo esto\(\$750\) va a la ganancia. Nuevamente, esto es asumiendo que el mayor precio de venta no disminuye el número de unidades vendidas. Dado que las otras cafeterías seguirán teniendo un precio más alto que Back Door, el dueño cree que no habrá una disminución en el volumen de ventas.

Al realizar este ajuste a su precio de venta, Back Door Café se está involucrando en el precio objetivo, un proceso en el que una empresa utiliza análisis de mercado e información de producción para determinar el precio máximo que los clientes están dispuestos a pagar por un bien o servicio además del porcentaje de margen. Si el bien se puede producir a un costo que permita tanto el porcentaje de ganancia deseado como entregar el bien a un precio aceptable para el cliente, entonces la compañía debe proceder con el producto; de lo contrario, la compañía no logrará sus objetivos de ganancia deseados.

Cambio en el Costo Variable

En marzo, la dueña de Back Door recibe una carta de su proveedor de tazas informándole que hay un incremento de\(\$0.05\) precio debido a los mayores precios de los materiales. Supongamos que el ejemplo utiliza el precio de venta original\(\$3.75\) por unidad. La propietaria quiere saber qué pasaría con el ingreso operativo neto si absorbe el incremento de costos, por lo que realiza el siguiente análisis:

Ella se sorprende al ver que sólo un\(\$0.05\) incremento en los costos variables (tazas) reducirá su ingreso neto en\(\$75\). El dueño puede decidir que está bien con los ingresos más bajos, pero si quiere mantener sus ingresos, necesitará encontrar un nuevo proveedor de tazas, reducir otros costos o pasar el aumento de precio a sus clientes. Debido a que el incremento en el costo de las copas fue un costo variable, el impacto en la utilidad neta se puede ver tomando el incremento en el costo por unidad\(\$0.05\), y multiplicando eso por las unidades que se espera vender,\(1,500\), para ver el impacto en el margen de contribución, que en este caso sería una disminución de \(\$75\). Esto también significa una disminución en el ingreso neto de\(\$75\).

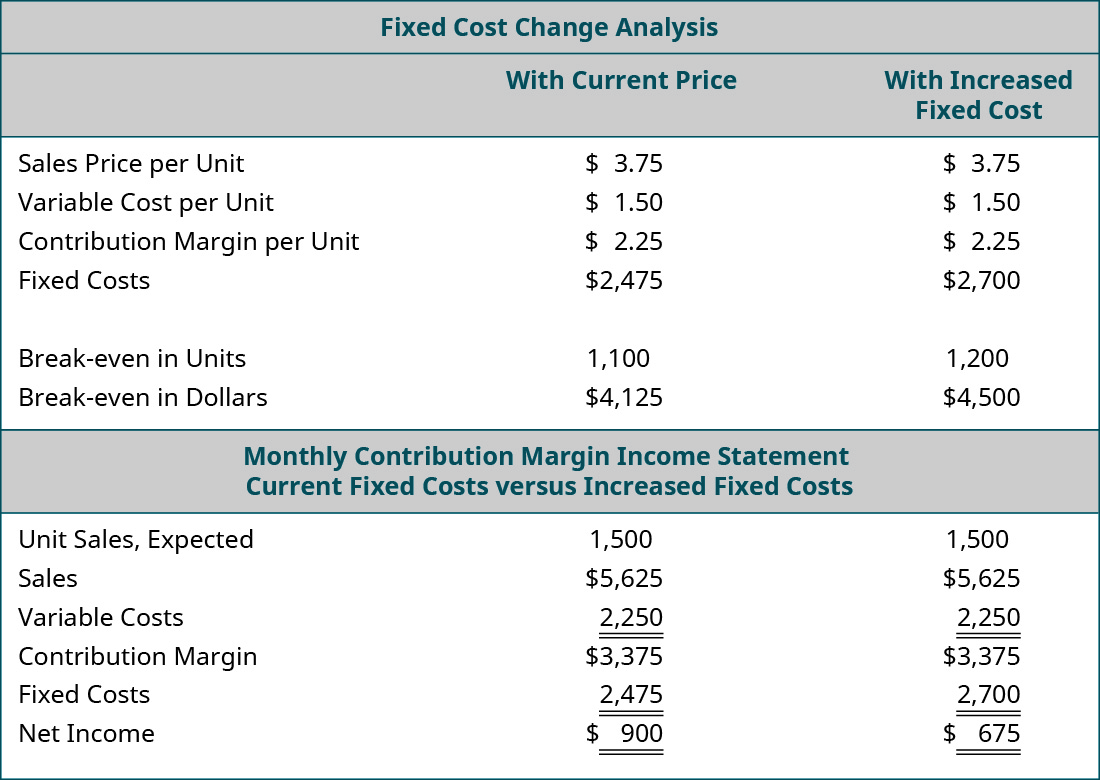

Cambio en Costo Fijo

Se acerca el contrato de arrendamiento de Back Door Café para su renovación. El dueño llama al arrendador para indicarle que quiere renovar su contrato de arrendamiento por otros\(5\) años. El arrendador está contento de saber que seguirá rentándole pero le informa que la renta aumentará\(\$225\) por mes. Ella no está segura de que pueda pagar un adicional\(\$225\) por mes y le dice que necesita mirar sus números y le devolverá la llamada. Ella saca su hoja de cálculo CVP y ajusta sus costos fijos mensuales al alza por\(\$225\). Supongamos que el ejemplo utiliza el precio de venta original\(\$3.75\) por unidad. Los resultados de su análisis del impacto del incremento de renta en su utilidad neta anual son:

Debido a que el incremento de renta es un cambio en un costo fijo, el margen de aportación por unidad sigue siendo el mismo. No obstante, el punto de equilibrio tanto en unidades como en dólares aumenta debido a que se necesitan más unidades de contribución para cubrir el incremento\($225\) mensual de los costos fijos. Si la dueña de la Puerta Trasera acepta el incremento en la renta del nuevo contrato de arrendamiento, probablemente buscará formas de incrementar el margen de contribución por unidad para compensar este incremento en los costos fijos.

En cada uno de los ejemplos anteriores, solo se modificó una variable: volumen de ventas, costos variables o costos fijos. Hay algunas generalizaciones que se pueden hacer respecto a cómo un cambio en cualquiera de estas variables afecta el punto de equilibrio. Estas generalizaciones se resumen en la Tabla\(\PageIndex{1}\).

| Condición | Resultado |

|---|---|

| Incrementos de precio de venta | Disminuye el punto de equilibrio (el margen de contribución es mayor, se necesitan menos ventas para alcanzar el punto de equilibrio) |

| El precio de venta disminuye | Incrementos de punto de equilibrio (el margen de contribución es menor, necesita más ventas para alcanzar el punto de equilibrio) |

| Aumento de Costos Variables | Incrementos de punto de equilibrio (el margen de contribución es menor, necesita más ventas para alcanzar el punto de equilibrio) |

| Disminución de costos variables | Disminuye el punto de equilibrio (el margen de contribución es mayor, se necesitan menos ventas para alcanzar el punto de equilibrio) |

| Aumento de Costos Fijos | Incrementos de punto de equilibrio (el margen de contribución no cambia, pero necesita más ventas para cubrir los costos fijos) |

| Disminución de costos fijos | Disminuciones de punto de equilibrio (el margen de contribución no cambia, pero necesita menos ventas para cubrir los costos fijos) |

LINK AL APREN

Mira este video que recorre, paso a paso, cómo calcular el break even en unidades y dólares y a un nivel de ganancia o ventas deseado para conocer más.

Cambio de Variables Múltiples

Hemos analizado situaciones en las que una variable cambia, pero a menudo, ocurrirá más de un cambio a la vez. Por ejemplo, una empresa puede necesitar bajar su precio de venta para competir, pero también puede ser capaz de reducir ciertos costos variables al cambiar de proveedor.

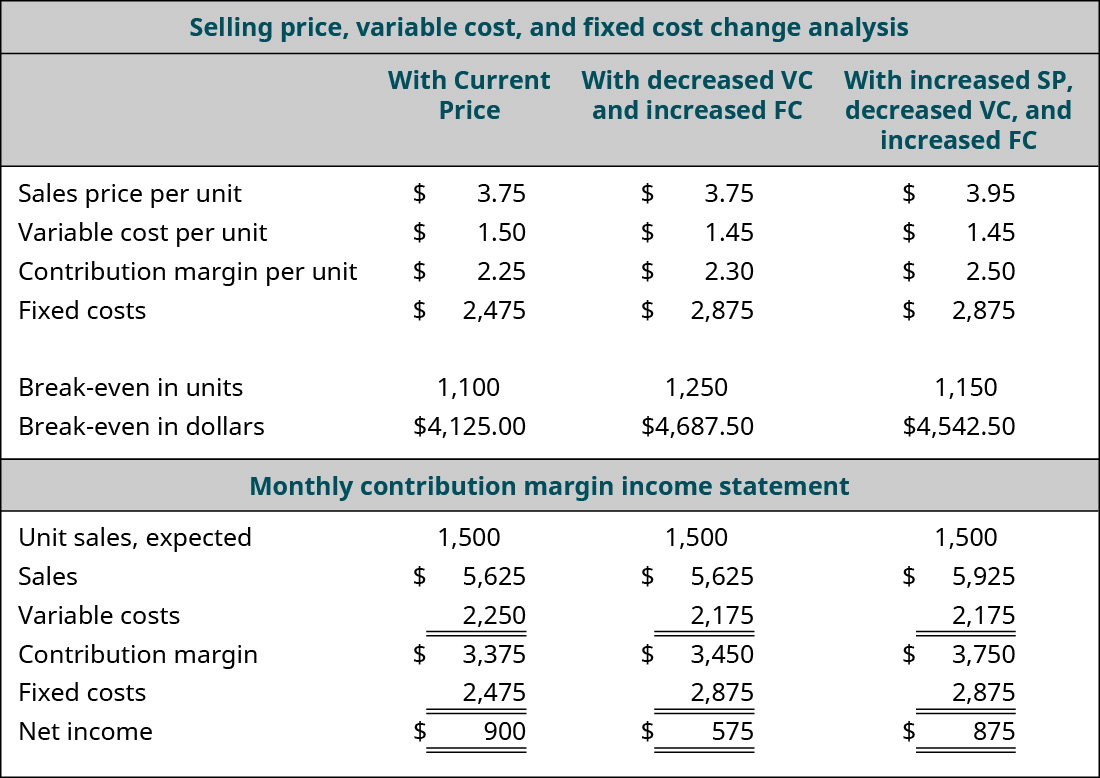

Supongamos que Back Door Café tiene la oportunidad de adquirir una nueva máquina espresso que reducirá la cantidad de granos de café requeridos para una bebida espresso al poner los granos a mayor presión. La nueva máquina costará\(\$15,000\), pero disminuirá el costo variable por taza por\(\$0.05\). La dueña quiere ver cuál será el efecto en el ingreso operativo neto y el punto de equilibrio si compra la nueva máquina. Ella ha arreglado financiamiento para la nueva máquina y el pago mensual aumentará sus costos fijos\(\$400\) por mes. Cuando realiza este análisis, obtiene los siguientes resultados:

Al observar el análisis “qué pasaría si”, vemos que el margen de contribución por unidad aumenta debido a la\(\$0.05\) reducción del costo variable por unidad. En consecuencia, cuenta con un mayor margen de contribución total disponible para cubrir gastos fijos. Esto es bueno, porque el pago mensual en la máquina espresso representa un mayor costo fijo. A pesar de que la relación de margen de contribución aumenta, no es suficiente compensar totalmente el aumento de los costos fijos, y su punto de equilibrio mensual ha aumentado de\(\$4,125.00\) a\(\$4,687.50\). Si el nuevo punto de equilibrio en unidades es un número realista (dentro del rango relevante), entonces ella decidiría comprar la nueva máquina porque, una vez que se haya pagado, su punto de equilibrio caerá y su ingreso neto aumentará. Realizar este análisis es una manera efectiva para que los gerentes y dueños de negocios miren hacia el futuro, por así decirlo, y ver qué impacto tendrán las decisiones comerciales en su posición financiera.

Veamos otra opción que el dueño del Back Door Café tiene que considerar a la hora de tomar la decisión sobre esta nueva máquina. ¿Qué pasaría si comprara la nueva máquina para darse cuenta del ahorro de costos variables y también elevara su precio por solo\(\$0.20\)? Ella se siente segura de que un aumento de precio tan pequeño pasará prácticamente desapercibido para sus clientes pero puede ayudarla a compensar el aumento de los costos fijos. Ella ejecuta el análisis de la siguiente manera:

El análisis muestra el resultado esperado: un incremento en el margen de contribución por unidad, una disminución en el punto de equilibrio y un incremento en la utilidad operativa neta. Ella ha cambiado tres variables en sus costos: precio de venta, costo variable y costo fijo. De hecho, el pequeño aumento de precios casi la devuelve al ingreso operativo neto que se dio cuenta antes de la compra de la nueva máquina expresso.

A estas alturas, deberías comenzar a entender por qué el análisis CVP es una herramienta tan poderosa. La dueña de Back Door Café puede ejecutar un número ilimitado de estos escenarios qué pasaría si hasta que cumpla con los objetivos financieros de su compañía. Hay muy pocas herramientas en la contabilidad gerencial tan poderosas y significativas como un análisis costo-volumen-beneficio.

Conceptos en la práctica: Menús de valor

En enero de 2018, McDonald's trajo de vuelta su menú de\(\$1\) valor. Después de descontinuar su popular Menú Dólar seis años antes, la nueva versión tiene una lista de artículos con un precio no sólo en\(\$1\), sino en\(\$2\) y\(\$3\) también. ¿Cómo puede McDonald's darse el lujo de ofrecer elementos del menú a este precio con descuento? ¡Volumen! Si bien el margen en cada unidad es muy pequeño, la cadena alimentaria espera compensar la diferencia en cantidad. También esperan que los consumidores agreguen artículos de mayor precio (y mayor margen) a sus pedidos. 1 La estrategia no está exenta de riesgos, sin embargo, ya que el aumento de los costos de alimentos o mano de obra podría poner a los franquiciados en una posición donde el precio de valor no cubra sus costos de producto. Los rivales Taco Bell y Dunkin' Donuts han comercializado agresivamente sus menús de valor, lo que hace que sea casi imposible que McDonald's ignore la tendencia creciente entre los consumidores por los “precios de valor”. Mira este video para ver lo que McDonald's está ofreciendo a los consumidores.

Notas al pie

- Zlati Meyer. “Los clientes de McDonald's Hope suben el jueves al menú New Dollar”. USA Today. 3 de enero de 2018. https://www.usatoday.com/story/money...enu/996350001/