3.4: Realizar análisis de sensibilidad de equilibrio para un entorno multiproducto en situaciones comerciales cambiantes

- Page ID

- 59431

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Hasta este punto en nuestro análisis CVP, hemos asumido que una empresa solo vende un producto, pero sabemos que, de manera realista, este no es el caso. La mayoría de las empresas operan en un entorno multiproducto, en el que venden diferentes productos, fabrican diferentes productos u ofrecen diferentes tipos de servicios. Las empresas califican cada uno de sus productos o servicios de manera diferente, y los costos asociados a cada uno de esos productos o servicios varían también. Además, las empresas tienen recursos limitados, como tiempo y mano de obra, y deben decidir qué productos vender o producir y en qué cantidades, o qué servicios ofrecer para ser las más rentables. Estas consideraciones de rentabilidad son a menudo lo que aporta sustancia a una decisión de mezcla de ventas

Los fundamentos del análisis de equilibrio en un entorno multiproducto

Para realizar un análisis de equilibrio para una empresa que vende múltiples productos o brinda múltiples servicios, es importante comprender el concepto de una mezcla de ventas. Una mezcla de ventas representa las proporciones relativas de los productos que vende una empresa, es decir, el porcentaje de los ingresos totales de la compañía que proviene del producto A, producto B, producto C, etc. La mezcla de ventas es importante para los dueños y gerentes de negocios porque buscan tener una mezcla que maximice las ganancias, ya que no todos los productos tienen el mismo margen de beneficio. Las empresas pueden maximizar sus ganancias si son capaces de lograr una mezcla de ventas que sea pesada con productos, bienes o servicios de alto margen. Si una empresa se enfoca en una mezcla de ventas pesada con artículos de bajo margen, la rentabilidad general de la compañía a menudo se verá afectada.

Realizar un análisis de equilibrio para estos negocios multiproducto es más complejo porque cada producto tiene un precio de venta diferente, un costo variable diferente y, en última instancia, un margen de contribución diferente. También debemos proceder bajo el supuesto de que la mezcla de ventas permanece constante; si cambia, el análisis CVP debe revisarse para reflejar el cambio en la mezcla de ventas. En aras de la claridad, también asumiremos que todos los costos son costos de toda la compañía, y cada producto contribuye a cubrir estos costos en toda la compañía.

PIENSE A TRAVÉS: Vender Subs

Eres el encargado de una sub tienda ubicada cerca de un campus universitario. El colegio ha agregado recientemente un café estilo comida rápida al centro estudiantil, lo que ha reducido el número de estudiantes que comen en tu restaurante. Sus artículos de mayor margen son bebidas (un margen de contribución de aproximadamente\(90\%\)) y subs vegetarianos (un margen de contribución de aproximadamente\(75\%\)). ¿Cómo puedes usar el análisis CVP para ayudarte a competir con el café de la universidad? ¿Qué sugerirías como posibles formas de aumentar los negocios manteniendo los niveles de ingresos objetivo?

Cálculo del análisis de equilibrio en un entorno multiproducto

Cuando una empresa vende más de un producto o brinda más de un servicio, el análisis de equilibrio es más complejo porque no todos los productos se venden por el mismo precio o tienen los mismos costos asociados a ellos: Cada producto tiene su propio margen. En consecuencia, el punto de equilibrio en un entorno multiproducto depende de la mezcla de productos vendidos. Además, cuando cambia la mezcla de productos, también lo hace el punto de equilibrio. Si la demanda cambia y los clientes compran más productos de bajo margen, entonces el punto de equilibrio aumenta. Por el contrario, si los clientes compran más productos de alto margen, el punto de equilibrio cae. De hecho, incluso si los dólares totales de ventas permanecen sin cambios, el punto de equilibrio puede cambiar en función de la mezcla de ventas. Veamos un ejemplo de cómo funciona el análisis de equilibrio en un entorno multiproducto.

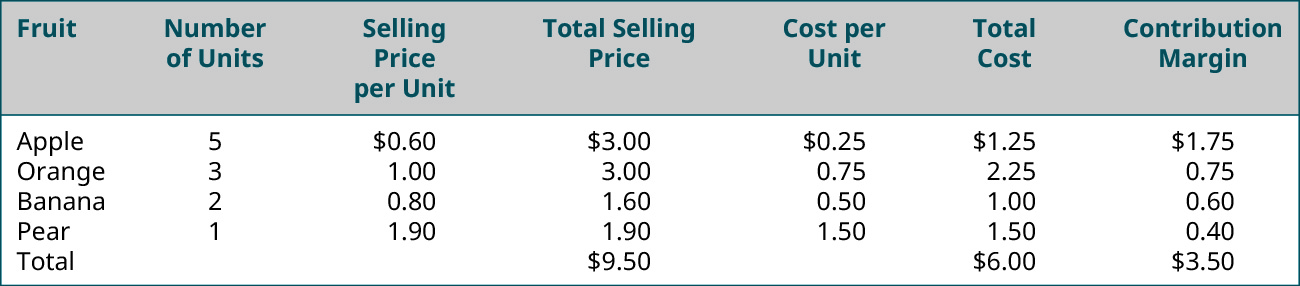

En el análisis CVP multiproducto, la mezcla de ventas de la compañía se ve como una unidad compuesta, una selección de productos discretos asociados juntos en proporción a la mezcla de ventas. La unidad compuesta no se vende a los clientes sino que es un concepto utilizado para calcular un margen de contribución combinado, que luego se utiliza para estimar el punto de equilibrio. Piense en una unidad compuesta como una canasta virtual de frutas que contiene la proporción de frutas individuales igual a la mezcla de ventas de la compañía. Si compráramos estos artículos individualmente para hacer la canasta de frutas, cada uno tendría un precio separado y un margen de contribución diferente. Así es como funciona una unidad compuesta en el análisis CVP. Calculamos los márgenes de contribución de todas las partes componentes de la unidad compuesta y luego usamos el total para calcular el punto de equilibrio. Es importante señalar que los costos fijos se asignan entre los diversos componentes (productos) que conforman esta unidad compuesta. Si un producto se elimina de la unidad compuesta o mezcla de ventas, los costos fijos deben reasignarse entre los productos restantes.

Si usamos la canasta de frutas como ejemplo, podemos observar los frutos individuales que componen la canasta: manzanas, naranjas, plátanos y peras. Vemos que cada fruta individual tiene un precio de venta y un costo. Cada fruto tiene su propio margen de contribución. Pero, ¿cómo determinaríamos el margen de contribución para un compuesto de fruta, o en otras palabras, para nuestra canasta de fruta?

Para nuestras canastas particulares, usaremos\(5\) manzanas,\(3\) naranjas,\(2\) plátanos y\(1\) peras. Esto significa que nuestra mezcla de productos es\(5:3:2:1\), como se muestra en la Figura\(\PageIndex{1}\).

Observe que el margen de contribución compuesta se basa en el número de unidades de cada ítem que se incluye en el ítem compuesto. Si cambiamos la composición de la canasta, entonces el margen de contribución compuesto cambiaría aunque el margen de contribución de los ítems individuales no cambiaría. Por ejemplo, si solo incluimos\(4\) manzanas, el margen de contribución de una sola manzana sigue siendo\(\$0.35\), pero el margen de contribución de las manzanas en la canasta lo es\(\$1.40\), no\(\$1.75\) como es cuando\(5\) las manzanas se incluyen en la canasta. Veamos un ejemplo adicional y veamos cómo encontramos el punto de equilibrio para un bien compuesto.

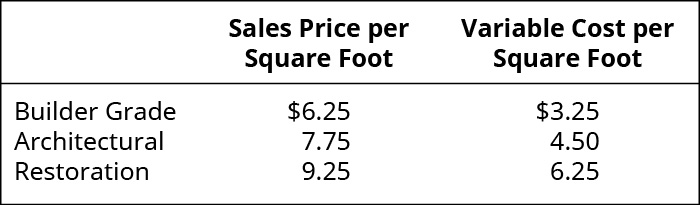

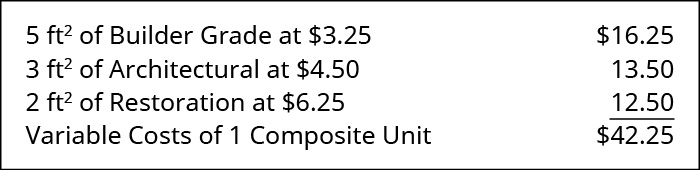

Consideraremos a West Brothers como ejemplo de un análisis de equilibrio multiproducto. West Brothers fabrica y vende\(3\) tipos de revestimiento de casas: vinilo de restauración, vinilo arquitectónico y vinilo de grado constructor, cada uno con su propio precio de venta, costo variable y margen de contribución, como se muestra:

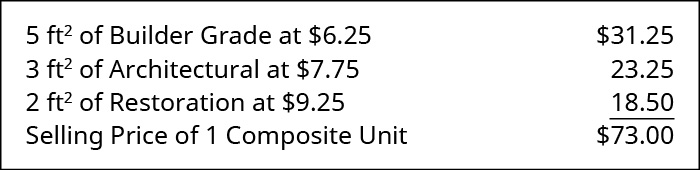

La mezcla de ventas para West Brothers es \(5 \mathrm{ft}^{2}\)de grado de constructor a \(3 \mathrm{ft}^{2}\)de grado arquitectónico a \(2 \mathrm{ft}^{2}\)de vinilo de grado de restauración (una proporción de\(5:3:2\)). Esta mezcla de ventas representa una unidad compuesta, y el precio de venta de una unidad compuesta es:

Los costos fijos de West Brothers son\(\$145,000\) por año, y los costos variables para una unidad compuesta son:

Calcularemos el margen de contribución de una unidad compuesta para West Brothers usando la misma fórmula que antes:

\[\text {Selling Price per Composite Unit} - \text { Variable cost per Composite Unit} = \text {Contribution Margin per Composite Unit} \]

Aplicando la fórmula, lo determinamos\(\$73 – \$42.25 = 30.75\). Luego usamos el margen de contribución por unidad compuesta para determinar el punto de equilibrio de West Brothers:

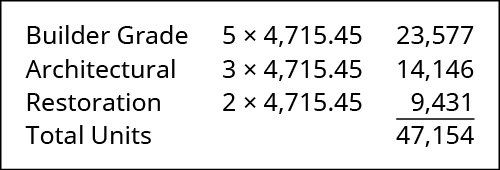

\[\text { Break-Even Point per Composite Unit }=\dfrac{\text { Total fixed costs }}{\text { Contribution margosite unit }}=\dfrac{\$ 145,000}{\$ 30.75}=4,715.45 \text { composite unit } \nonumber \]

West Brothers se romperá cuando venda\(4,715.45\) (o\(4,716\) ya que no puede vender una unidad parcial) unidades compuestas. Para determinar cuántos de cada producto West Brothers necesita vender, aplicamos su ratio de mezcla de ventas (\(5:3:2\)) a la cantidad de equilibrio de la siguiente manera:

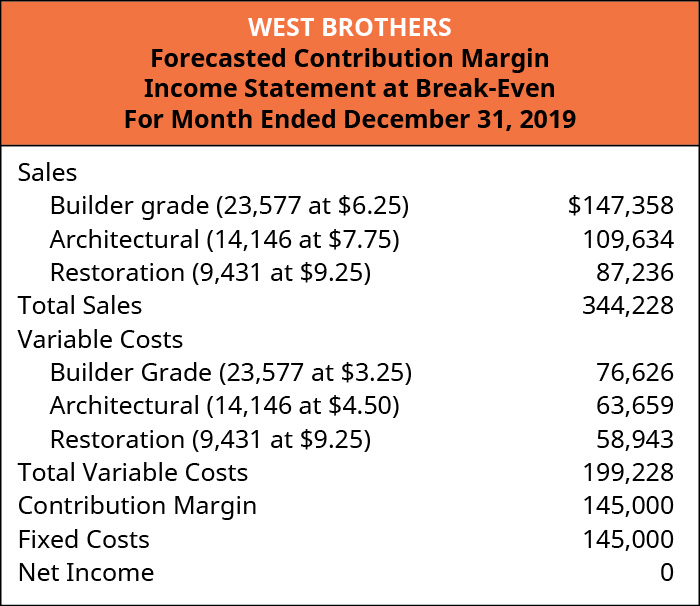

Utilizando un estado de resultados de margen de contribución pronosticado o estimado, podemos verificar que las cantidades listadas colocarán a West Brothers en el punto de equilibrio.

West Brothers puede utilizar este análisis CVP para una amplia gama de decisiones comerciales y con fines de planeación. Recuerde, sin embargo, que si la mezcla de ventas cambia de su ratio actual, entonces el punto de equilibrio cambiará. Para fines de planeación, West Brothers puede cambiar la mezcla de ventas, el precio de venta o el costo variable de uno o más de los productos en la unidad compuesta y realizar un análisis “qué pasaría si”.

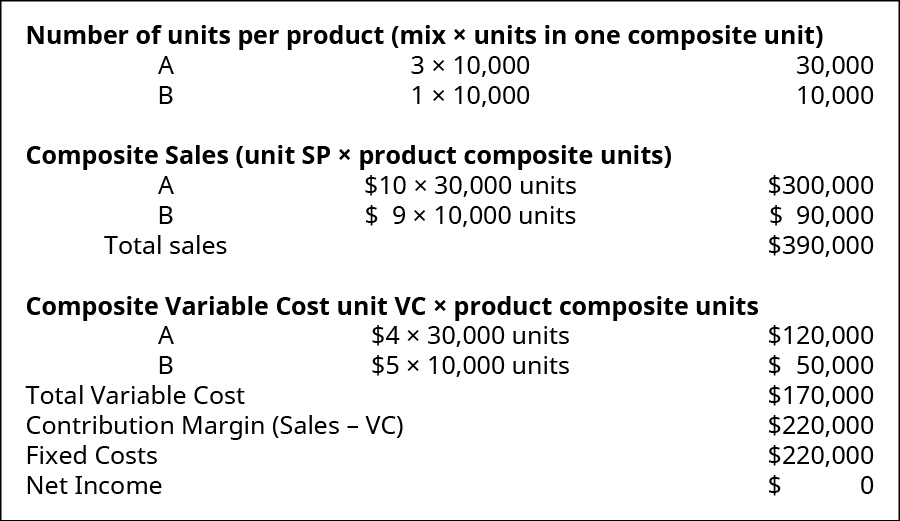

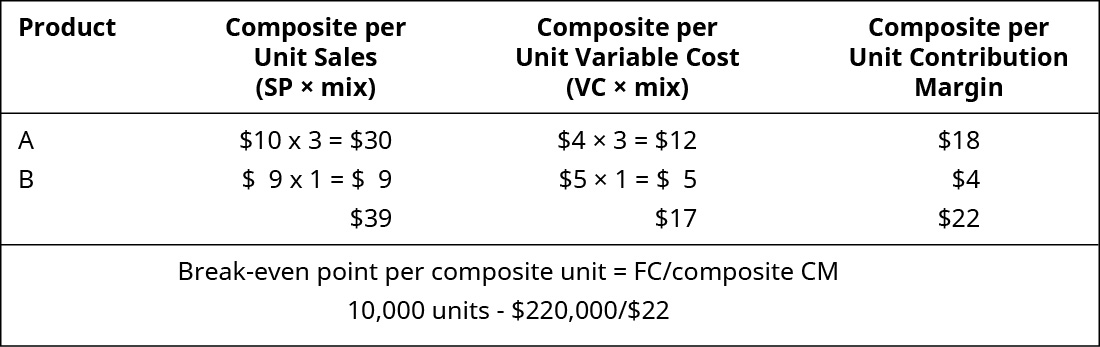

Ejemplo\(\PageIndex{1}\): Margins in the Sales Mix

El mix de ventas de una empresa que vende dos productos, A y B, es\(3:1\). Los costos variables por unidad son\(\$4\) para el Producto A y\(\$5\) para el Producto B. El producto A se vende para\(\$10\) y el producto B se vende para\(\$9\). Los costos fijos para la empresa son\(\$220,000\).

- ¿Cuál es el margen de contribución por unidad compuesta?

- ¿Cuál es el punto de equilibrio en las unidades compuestas?

- ¿Cuántas unidades de producto A y producto B venderá la compañía en el punto de equilibrio?

Solución

\(\text {Break-even per composite unit } = 15,385\).