3.5: Calcular e interpretar el margen de seguridad y apalancamiento operativo de una compañía

- Page ID

- 59387

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Nuestra discusión sobre el análisis CVP se ha centrado en las ventas necesarias para romper el equilibrio o para alcanzar una ganancia deseada, pero otros dos conceptos son útiles con respecto a nuestras ventas de equilibrio. Esos conceptos son margen de seguridad y apalancamiento operativo.

Margen de Seguridad

El margen de seguridad de una empresa es la diferencia entre sus ventas actuales y sus ventas de equilibrio. El margen de seguridad le dice a la compañía cuánto podrían perder en ventas antes de que la compañía comience a perder dinero, o, en otras palabras, antes de que la compañía caiga por debajo del punto de equilibrio. Cuanto mayor sea el margen de seguridad, menor será el riesgo de no romperse ni incurrir en una pérdida. Para calcular el margen de seguridad, utilizamos la siguiente fórmula:

\[\text { Margin of Safety in Dollars }=\text { Total Budgeted (or actual sales) - Break-Even Sales } \]

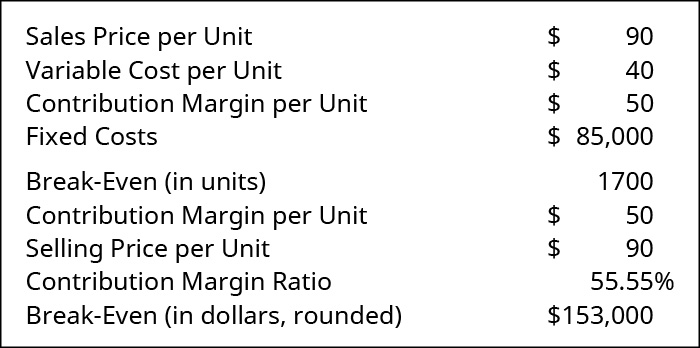

Echemos un vistazo a Manteo Machine, una empresa que maquinas piezas que luego se venden y se utilizan en la fabricación de equipos agrícolas. Para su producto principal, el análisis de equilibrio es el siguiente:

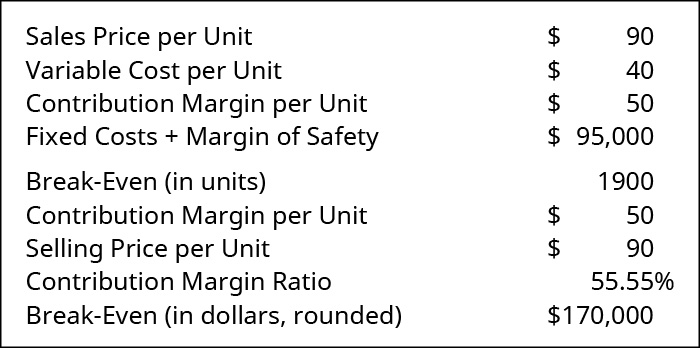

Interpretar esta información le dice a Manteo Machine que, cuando las ventas sean iguales\(\$153,000\), estarán en el punto de equilibrio. No obstante, en cuanto las ventas caigan por debajo de esta cifra, tendrán un ingreso operativo neto negativo. Han decidido que quieren un margen de seguridad de\(\$10,000\). Pueden agregar esto como si se tratara de un costo fijo (muy de la misma manera que agregamos antes el beneficio objetivo) y luego encontrar un nuevo punto de equilibrio que incluya un\(\$10,000\) margen de seguridad. Si lo abordaban desde esta perspectiva, su nuevo punto de equilibrio aparecería de la siguiente manera:

Como se muestra en la Figura\(\PageIndex{2}\), el margen de seguridad de\(1,900\) las unidades se encuentra de (\(\text { (FC + Margin of Safety)/CM per unit }=\$ 95,000 / \$ 50\)). Por lo tanto,\(1,900\) las unidades deben venderse para cubrir el costo fijo y tener un\(\$10,000\) margen de seguridad. Otra forma de ver esto es darse cuenta de que el\(\$10,000\) margen de seguridad se cumplirá en\(\$50\) incrementos con base en el margen de contribución actual. Esto significa que la compañía necesitará vender\(200\) unidades adicionales, lo que es un adicional\(\$18,000\) en ventas para tener el margen de seguridad deseado. El verdadero punto de equilibrio, donde solo se cubrieron los costos fijos, fueron\(1,700\) las unidades, o\(\$153,000\) en las ventas. El punto en el que la empresa tendría un\(\$10,000\) margen de seguridad son\(1,900\) las unidades, o\(\$171,000\) en las ventas. Tenga en cuenta que el nuevo nivel de unidades son las unidades de equilibrio de\(1,700\) más las\(200\) unidades para el margen de seguridad. Lo mismo se puede ver para el dólar de ventas. El nuevo nivel de dólares de ventas deseados es el break-even ventas de\(\$153,000\) más el adicional\(\$18,000\) en ventas por el margen de seguridad.

El margen de seguridad también se puede determinar cuando una empresa conoce su volumen de ventas. Por ejemplo, Manteo Machine vendió\(2,500\) unidades en marzo y quiere conocer su margen de seguridad en ese volumen de ventas:

A partir de este análisis, Manteo Machine sabe que las ventas tendrán que disminuir\(\$72,000\) desde su nivel actual antes de que vuelvan a las operaciones de equilibrio y estén en riesgo de sufrir una pérdida.

Consideraciones éticas: la importancia del análisis de rangos relevantes

La toma de decisiones éticas de gestión requiere que la información se comunique de manera justa y objetiva. El hecho de no incluir la demanda de productos individuales en la mezcla de productos de la compañía puede ser engañoso. Proporcionar información contable de gestión engañosa o inexacta puede llevar a que una empresa no sea rentable. Ignorar los rangos relevantes al establecer supuestos sobre el comportamiento de costos e ignorar la demanda real del producto en el mercado de la compañía también distorsiona la información proporcionada a la gerencia y puede provocar que la dirección de la empresa produzca productos que no se pueden vender.

Muchas empresas prefieren considerar el margen de seguridad como un porcentaje de las ventas, más que como una cantidad en dólares. Para expresar el margen de seguridad como porcentaje, dividimos el margen de seguridad (en dólares) por el volumen total presupuestado o real de ventas. La fórmula para expresar el margen de seguridad como porcentaje es:

\[\text { Margin of Safety Percentage }=\dfrac{\text { Margin of Safety (dollars) }}{\text { Total Budget (or Actual) Sales (dollars) }} \]

Anteriormente, calculamos el margen de seguridad de Manteo Machine como\(\$72,000\). Como porcentaje, sería

\[\dfrac{\$ 72,000}{\$ 225,000}=0.32 \text { or } 32 \% \nonumber \]

Esto le dice a la gerencia que mientras las ventas no disminuyan en más de\(32\%\), no estarán operando en o cerca del punto de equilibrio, donde correrían un mayor riesgo de sufrir una pérdida. A menudo, el margen de seguridad se determina cuando los presupuestos y pronósticos de ventas se realizan al inicio del ejercicio fiscal y también se revisan periódicamente durante los períodos de planeación operativa y estratégica.

Apalancamiento Operativo

De la misma manera que los gerentes controlan el riesgo de incurrir en una pérdida neta observando su margen de seguridad, ser conscientes del apalancamiento operativo de la compañía es fundamental para el bienestar financiero de la firma. El apalancamiento operativo es una medida de cuán sensible es el ingreso operativo neto a un cambio porcentual en dólares de ventas. Por lo general, cuanto mayor sea el nivel de costos fijos, mayor será el nivel de riesgo. Sin embargo, a medida que aumentan los volúmenes de ventas, la recompensa suele ser mayor con costos fijos más altos que con costos variables más altos. En otras palabras, cuanto mayor sea el riesgo, mayor será el pago.

Primero, veamos esto desde un ejemplo general para entender la recompensa. Supongamos que tenías que\(\$10,000\) invertir y estabas debatiendo entre poner ese dinero en bonos de bajo riesgo ganando\(3\%\) o arriesgando y comprar acciones en una nueva compañía que actualmente no es rentable pero que tiene un producto innovador que muchos analistas predicen despegará y será la próxima “gran cosa”. Obviamente, hay más riesgo con la compra de las acciones que con la compra de los bonos. Si la compañía sigue sin ser rentable, o falla, usted puede perder la totalidad o una parte de su inversión, mientras que los bonos son menos riesgosos y seguirán pagando\(3\%\) intereses. Sin embargo, el riesgo asociado a la inversión en acciones podría resultar en una recompensa mucho mayor si la compañía tiene éxito.

Entonces, ¿cómo se relaciona esto con los costos fijos y las empresas? Las empresas tienen muchos tipos de costos fijos, incluyendo salarios, seguros y depreciación. Estos costos están presentes independientemente de nuestros niveles de producción o ventas. Esto hace que los costos fijos sean más riesgosos que los costos variables, que solo ocurren si producimos y vendemos artículos o servicios. A medida que vendemos artículos, hemos aprendido que el margen de contribución primero va a cubrir los costos fijos y luego a las ganancias. Aquí hay un ejemplo de cómo los cambios en los costos fijos afectan la rentabilidad.

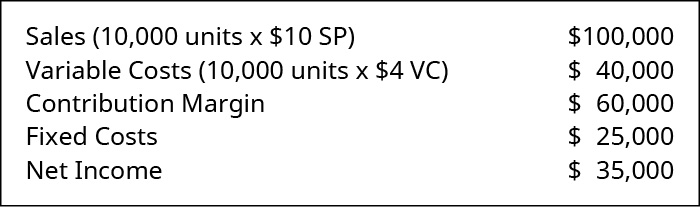

Gray Co. cuenta con la siguiente cuenta de resultados:

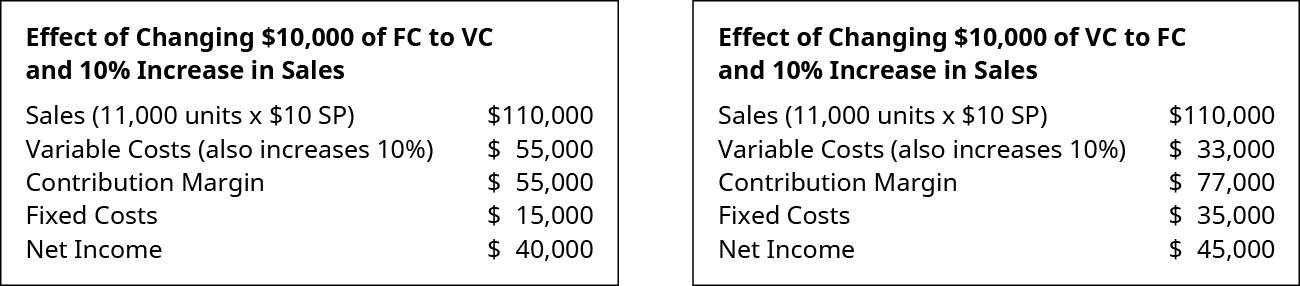

¿Cuál es el efecto del cambio\(\$10,000\) de costos fijos a costos variables? ¿Cuál es el efecto del cambio\(\$10,000\) de costos variables a costos fijos?

Observe que en esta instancia, los ingresos netos de la compañía permanecieron iguales. Ahora, observe el efecto en los ingresos netos de cambiar costos fijos a variables o costos variables a costos fijos a medida que aumenta el volumen de ventas. Asumir aumento del volumen de ventas por\(10\%\).

Como puede ver en este ejemplo, mover los costos variables a costos fijos, como hacer que los empleados por hora sean asalariados, es más riesgoso en que los costos fijos son mayores. Sin embargo, el pago, o el ingreso neto resultante, es mayor a medida que aumenta el volumen de ventas.

Es por ello que las empresas están tan preocupadas por administrar sus costos fijos y variables y en ocasiones trasladarán los costos de una categoría a otra para gestionar este riesgo. Algunos ejemplos incluyen, como se mencionó anteriormente, mover empleados por hora (variable) a empleados asalariados (fijos), o reemplazar un empleado (variable) por una máquina (fijo). Tenga en cuenta que la gestión de este tipo de riesgo no solo afecta el apalancamiento operativo sino que también puede afectar la moral y el clima corporativo.

Conceptos en la práctica: Apalancamiento operativo fluctuante - ¿Por qué las tiendas agregan carriles de autoservicio de pago?

Las fluctuaciones de apalancamiento operativo son el resultado de cambios en la estructura de costos de una compañía Si bien cualquier cambio en los costos variables o fijos cambiará el apalancamiento operativo, las fluctuaciones suelen ser el resultado de la decisión de la administración de cambiar los costos de una categoría a otra. Como muestra el siguiente ejemplo, la ventaja puede ser grande cuando hay crecimiento económico (aumento de ventas); sin embargo, la desventaja puede ser igual de grande cuando hay declive económico (disminución de ventas). Este es el riesgo que se debe gestionar a la hora de decidir cómo y cuándo hacer que el apalancamiento operativo fluctúe.

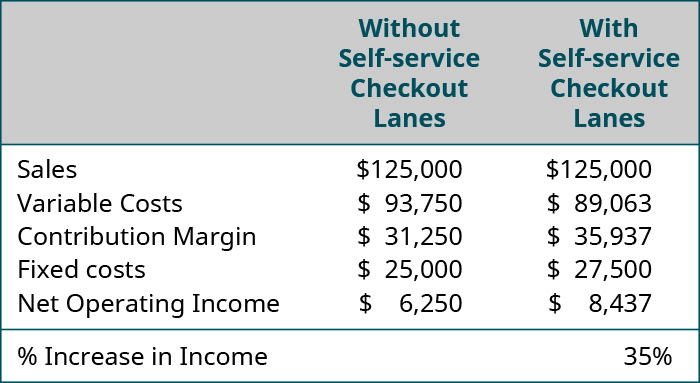

Considere el impacto de reducir costos variables (menos carriles de pago con personal de empleados) y aumentar los costos fijos (más carriles de pago de autoservicio). Una tienda con\(\$125,000,000\) por año en ventas instala algunos carriles de pago de autoservicio. Esto aumenta sus costos fijos\(10\%\) pero reduce sus costos variables en\(5\%\). Como\(\PageIndex{7}\) muestra la Figura, en el nivel de ventas actual, esto podría producir un\(35\%\) incremento enorme en el ingreso operativo neto. Y, si el cambio da como resultado mayores ventas, el incremento en el ingreso operativo neto sería aún más dramático. Haz las cuentas y verás que cada\(1\%\) incremento en las ventas produciría un\(6\%\) incremento en el ingreso operativo neto: bien vale la pena el cambio, en efecto.

(en\(000\) s) Sin Carriles Selfservice Checkout, Con Carriles Selfservice Checkout (respectivamente): Ventas\(\$125,000\),\(125,000\); Costos Variables\(93,750\),\(89,063\); Margen de Contribución\(31,250\),\(35,938\); Costos Fijos\(25,000\),\(27,500\); Ingresos Operativos\(6,250 8,438\) Netos; Aumento porcentual \(35\)Porcentaje de ingresos.

La compañía en este ejemplo también enfrenta un riesgo a la baja, sin embargo. Si a los clientes no les gustaba el cambio lo suficiente como para que las ventas disminuyeran en más de\(6\%\), el ingreso operativo neto caería por debajo del\(\$6,250\) nivel original e incluso podría convertirse en una pérdida.

El apalancamiento operativo tiene un efecto multiplicador. Un efecto multiplicador es aquel en el que un cambio en un insumo (como el costo variable por unidad) por un cierto porcentaje tiene un mayor efecto (un efecto porcentual mayor) en el producto (como el ingreso neto). Para explicar el concepto de efecto multiplicador, piense en tener que abrir una caja de madera muy grande y pesada. Podrías tirar y tirar con las manos todo el día y aún así no ejercer la fuerza suficiente para que se abra. Pero, ¿y si usaras una palanca en forma de barra de palanca para multiplicar tu esfuerzo y fuerza? Por cada cantidad adicional de fuerza que aplique a la barra de palanca, se aplica una cantidad mucho mayor de fuerza a la caja. Antes de que te des cuenta, tienes la caja abierta. El apalancamiento operativo funciona de manera muy similar a esa barra de palanca: si el apalancamiento operativo es alto, entonces un aumento muy pequeño en las ventas puede resultar en un gran aumento en los ingresos operativos netos.

¿Cómo aumenta una empresa su apalancamiento operativo? El apalancamiento operativo es una función de la estructura de costos, y las empresas que tienen una alta proporción de costos fijos en su estructura de costos tienen un mayor apalancamiento operativo. Hay, sin embargo, un lado de precaución en el apalancamiento operativo. Dado que el alto apalancamiento operativo es el resultado de altos costos fijos, si el mercado de los productos, bienes o servicios de la compañía se reduce, o si la demanda de los productos, bienes o servicios de la compañía disminuye, la compañía puede verse obligada a pagar costos fijos con pocos o ningún ingreso por ventas de sobra. Los directivos que han tomado la decisión de perseguir grandes incrementos en el ingreso operativo neto mediante el uso del apalancamiento operativo han encontrado que, cuando cae la demanda del mercado, su único recurso es cerrar sus puertas. De hecho, muchas grandes empresas están tomando la decisión de apartar los costos de los costos fijos para protegerlos de este mismo problema.

Enlace al aprendizaje

Durante periodos de recesión de ventas, hay muchos ejemplos de empresas que trabajan para alejar los costos de los costos fijos. Este artículo de Yahoo Finance informa que muchas aerolíneas están cambiando su estructura de costos para alejarse de los costos fijos y hacia costos variables como Delta Airlines. A pesar de que están disminuyendo su apalancamiento operativo, la disminución del riesgo de insolvencia lo compensa con creces.

Para calcular el grado de apalancamiento operativo en un determinado nivel de ventas, aplicaremos la siguiente fórmula:

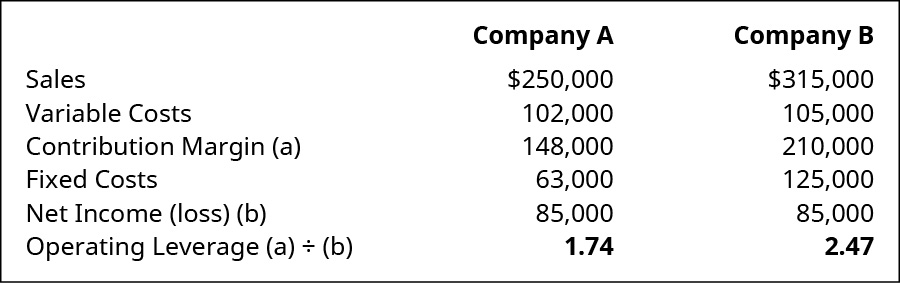

\[\text { Degree of Operating Leverage }=\dfrac{\text { Contribution Margin }}{\text { Net Operating Income }} \]

Para explicar más a fondo el concepto de apalancamiento operativo, veremos dos empresas y sus posiciones de apalancamiento operativo:

Ambas compañías tienen el mismo ingreso neto de\(\$85,000\), pero la compañía B tiene un mayor grado de apalancamiento operativo porque sus costos fijos son mayores que los de la compañía A. Si queremos ver cómo el apalancamiento operativo impacta el ingreso operativo neto, entonces podemos aplicar la siguiente fórmula:

\[\text {Degree of percentage Operating Leverage } \times \text { Percentage Change in Sales } = \text { Net Operating Income}\]

Supongamos que tanto la compañía A como la empresa B están anticipando un incremento del 10% en las ventas. Con base en sus respectivos grados de apalancamiento operativo, ¿cuál será su variación porcentual en el ingreso operativo neto?

\[\begin{array}{l}{\text { Company } \mathrm{A}: 1.71 \times 10 \%=17.4 \%} \\ {\text { Company } \mathrm{B}: 2.47 \times 10 \%=24.7 \%}\end{array} \nonumber \]

Para la empresa A, por cada\(10\%\) incremento en las ventas, los ingresos netos de explotación aumentarán\(17.4\%\). Pero la compañía B tiene un grado mucho mayor de apalancamiento operativo, y un\(10\%\) aumento en las ventas dará como resultado un\(24.7\%\) aumento en el ingreso operativo neto. Estos ejemplos muestran claramente por qué, durante periodos de crecimiento, las empresas han estado dispuestas a arriesgarse a incurrir en mayores costos fijos a cambio de grandes ganancias porcentuales en la utilidad operativa neta. Pero, ¿qué sucede en los periodos en los que los ingresos disminuyen?

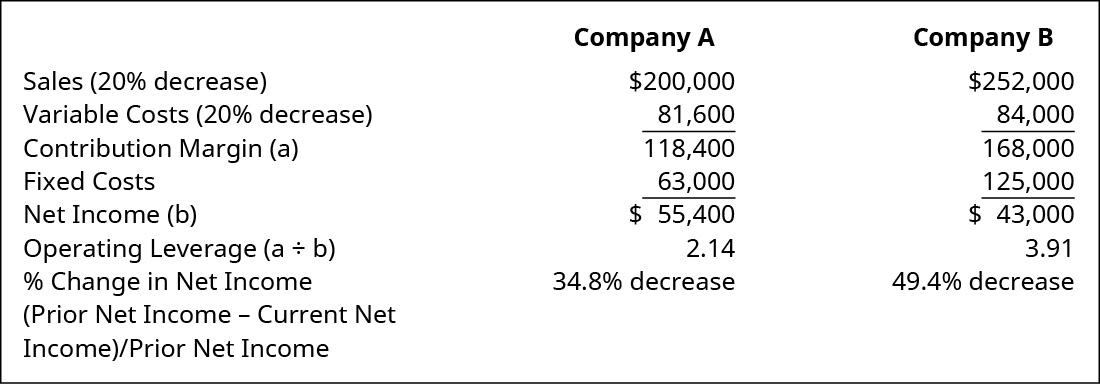

Regresaremos a la Compañía A y Empresa B, solo que esta vez, los datos muestran que ha habido una\(20\%\) disminución en las ventas. Tenga en cuenta que el grado de apalancamiento operativo cambia para cada empresa. El ingreso reducido resultó en un mayor apalancamiento operativo, lo que significa un mayor nivel de riesgo.

Es igualmente importante darse cuenta de la disminución porcentual en los ingresos para ambas empresas. La disminución de las ventas por\(20\%\) resultó en una\(31.9\%\) disminución en los ingresos netos para la Compañía A. Para la Compañía B, la\(20\%\) disminución en las ventas resultó en una\(46.9\%\) disminución en la utilidad neta. Esto también podría haberse encontrado tomando el apalancamiento operativo inicial multiplicado por la\(20\%\) disminución:

\[\begin{array}{l}{\text { Company } A: 20 \% \text { decreases } \times 1.74 \text { operating leverage }=34.8 \% \text { decrease in net income }} \\ {\text { Company } B: 20 \% \text { decreases } \times 2.47 \text { operating leverage }=49.4 \% \text { decrease in net income }}\end{array} \nonumber \]

Este ejemplo también muestra por qué, durante los periodos de declive, las empresas buscan formas de reducir sus costos fijos para evitar grandes reducciones porcentuales en el ingreso operativo neto.

Piense a través de: costos de mudanza

Eres el contador gerencial de una gran firma manufacturera. La compañía tiene ventas que están muy por encima de su punto de equilibrio, pero históricamente han llevado la mayor parte de sus costos como costos fijos. El panorama para la industria en la que te encuentras no es positivo. ¿Cómo podría apartar más costos de los costos fijos para poner a la compañía en una mejor posición financiera si la industria, de hecho, toma una recesión?

Aplicación Continua: Tiendas de Abarrotes Viking

Quizás se pregunte por qué la industria de abarrotes no es comparable a otros minoristas de caja grande como ferretería o grandes tiendas de artículos deportivos. Al igual que otros minoristas de cajas grandes, la industria de abarrotes tiene una mezcla de productos similar, con una gran cantidad de marcas conocidas, así como marcas de casas. La principal diferencia, entonces, es que el margen de beneficio por dólar de ventas (es decir, la rentabilidad) es menor que el típico minorista de caja grande. Además, la rotación de inventario y el grado de deterioro del producto es mayor para las tiendas de abarrotes. En general, mientras que los costos fijos y variables son similares a otros minoristas de cajas grandes, una tienda de abarrotes debe vender grandes cantidades para generar ingresos suficientes para cubrir esos costos.

Esto se refleja en el plan de negocios. A diferencia de un fabricante, una tienda de abarrotes tendrá cientos de productos a la vez con diversos niveles de margen, todos los cuales serán tomados en cuenta en el desarrollo de su análisis de equilibrio. Revise un plan de negocios desarrollado por Viking Grocery Stores en consideración de abrir un nuevo sitio en Springfield, Missouri para ver cómo una tienda de comestibles desarrolla un plan de negocios y un punto de equilibrio basado en múltiples productos.