33.5: Fianza

- Page ID

- 66355

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\dsum}{\displaystyle\sum\limits} \)

\( \newcommand{\dint}{\displaystyle\int\limits} \)

\( \newcommand{\dlim}{\displaystyle\lim\limits} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\(\newcommand{\longvect}{\overrightarrow}\)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\(\newcommand{\avec}{\mathbf a}\) \(\newcommand{\bvec}{\mathbf b}\) \(\newcommand{\cvec}{\mathbf c}\) \(\newcommand{\dvec}{\mathbf d}\) \(\newcommand{\dtil}{\widetilde{\mathbf d}}\) \(\newcommand{\evec}{\mathbf e}\) \(\newcommand{\fvec}{\mathbf f}\) \(\newcommand{\nvec}{\mathbf n}\) \(\newcommand{\pvec}{\mathbf p}\) \(\newcommand{\qvec}{\mathbf q}\) \(\newcommand{\svec}{\mathbf s}\) \(\newcommand{\tvec}{\mathbf t}\) \(\newcommand{\uvec}{\mathbf u}\) \(\newcommand{\vvec}{\mathbf v}\) \(\newcommand{\wvec}{\mathbf w}\) \(\newcommand{\xvec}{\mathbf x}\) \(\newcommand{\yvec}{\mathbf y}\) \(\newcommand{\zvec}{\mathbf z}\) \(\newcommand{\rvec}{\mathbf r}\) \(\newcommand{\mvec}{\mathbf m}\) \(\newcommand{\zerovec}{\mathbf 0}\) \(\newcommand{\onevec}{\mathbf 1}\) \(\newcommand{\real}{\mathbb R}\) \(\newcommand{\twovec}[2]{\left[\begin{array}{r}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\ctwovec}[2]{\left[\begin{array}{c}#1 \\ #2 \end{array}\right]}\) \(\newcommand{\threevec}[3]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\cthreevec}[3]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \end{array}\right]}\) \(\newcommand{\fourvec}[4]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\cfourvec}[4]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \end{array}\right]}\) \(\newcommand{\fivevec}[5]{\left[\begin{array}{r}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\cfivevec}[5]{\left[\begin{array}{c}#1 \\ #2 \\ #3 \\ #4 \\ #5 \\ \end{array}\right]}\) \(\newcommand{\mattwo}[4]{\left[\begin{array}{rr}#1 \amp #2 \\ #3 \amp #4 \\ \end{array}\right]}\) \(\newcommand{\laspan}[1]{\text{Span}\{#1\}}\) \(\newcommand{\bcal}{\cal B}\) \(\newcommand{\ccal}{\cal C}\) \(\newcommand{\scal}{\cal S}\) \(\newcommand{\wcal}{\cal W}\) \(\newcommand{\ecal}{\cal E}\) \(\newcommand{\coords}[2]{\left\{#1\right\}_{#2}}\) \(\newcommand{\gray}[1]{\color{gray}{#1}}\) \(\newcommand{\lgray}[1]{\color{lightgray}{#1}}\) \(\newcommand{\rank}{\operatorname{rank}}\) \(\newcommand{\row}{\text{Row}}\) \(\newcommand{\col}{\text{Col}}\) \(\renewcommand{\row}{\text{Row}}\) \(\newcommand{\nul}{\text{Nul}}\) \(\newcommand{\var}{\text{Var}}\) \(\newcommand{\corr}{\text{corr}}\) \(\newcommand{\len}[1]{\left|#1\right|}\) \(\newcommand{\bbar}{\overline{\bvec}}\) \(\newcommand{\bhat}{\widehat{\bvec}}\) \(\newcommand{\bperp}{\bvec^\perp}\) \(\newcommand{\xhat}{\widehat{\xvec}}\) \(\newcommand{\vhat}{\widehat{\vvec}}\) \(\newcommand{\uhat}{\widehat{\uvec}}\) \(\newcommand{\what}{\widehat{\wvec}}\) \(\newcommand{\Sighat}{\widehat{\Sigma}}\) \(\newcommand{\lt}{<}\) \(\newcommand{\gt}{>}\) \(\newcommand{\amp}{&}\) \(\definecolor{fillinmathshade}{gray}{0.9}\)Objetivos de aprendizaje

- Entender qué es una garantía y por qué se utilizan las fianzas en las transacciones comerciales.

- Conoce cómo se crean las fianzas.

- Reconocer el deber general que debe el fiador al acreedor, y las defensas del fiador.

- Reconocer el deber del deudor principal con el fiador, y los derechos del fiador contra el fiador.

- Comprender los derechos entre las garantías.

Definición, Tipos de Fianzas y Creación de la Fianza

Definición

La caución es el segundo de los tres principales tipos de acuerdos de garantía consensuada señalados al inicio de este capítulo (garantía de bienes personales, caución, garantía de bienes inmuebles) y uno común. Los acreedores suelen pedir a los propietarios de pequeñas empresas estrechamente mantenidas que garanticen sus préstamos a la empresa, y las sociedades matrices también suelen ser garantes de las deudas de sus subsidiarias. Las primeras fianzas fueron amigos o familiares del deudor principal que acordaron —de forma gratuita— prestar su garantía. Hoy en día la mayoría de las fianzas en transacciones comerciales son compañías de seguros (pero el seguro no es lo mismo que la caución).

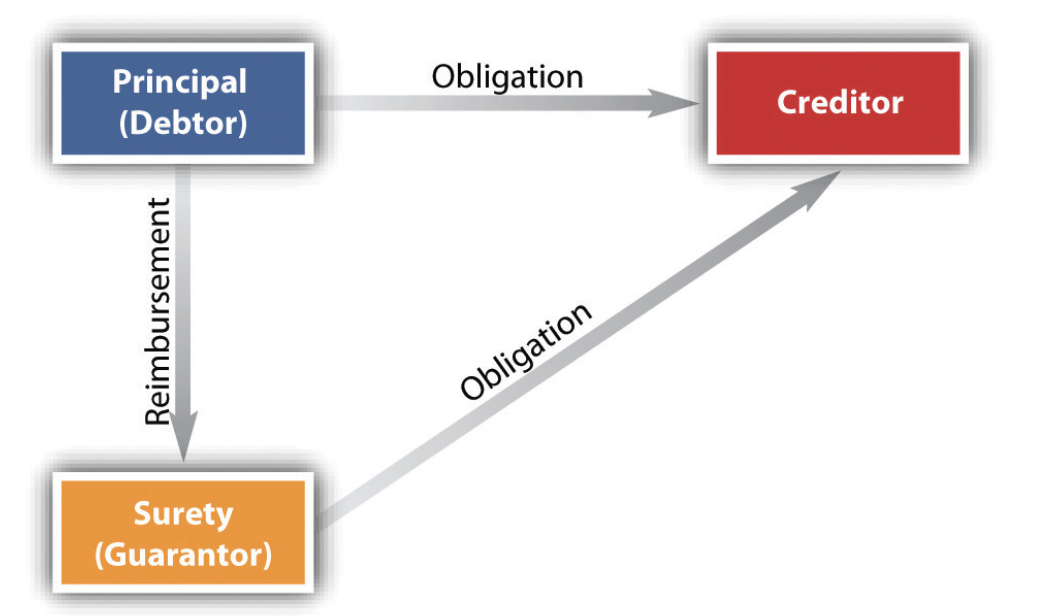

Un fiador es aquel que promete pagar o cumplir una obligación adeudada por el deudor principal y, estrictamente hablando, el fiador es el principal responsable de la deuda: el acreedor puede exigir el pago al fiador cuando la deuda vence. El acreedor es la persona a quien el deudor principal (y el fiador, estrictamente hablando) debe una obligación. Muy frecuentemente, el acreedor requiere primero que el deudor ponga una garantía para asegurar el endeudamiento y, además, que el deudor contrate una fianza para asegurarse de manera extra que se le pague al acreedor o se haga el cumplimiento. Por ejemplo, David Deudor quiere que Bank preste a su corporación, David Deudor, Inc., 100.000 dólares. Banco dice: “Bien, señor Deudor, le prestaremos dinero a la corporación, pero queremos su equipo de cómputos como seguridad, y queremos que usted personalmente garantice la deuda si la corporación no puede pagar”. Sin embargo, a veces el fiador y el deudor principal pueden no tener acuerdo entre sí; el fiador pudo haber llegado a un acuerdo con el acreedor para actuar como fiador sin el consentimiento o conocimiento del deudor principal.

Un garante también es aquel que garantiza una obligación de otro, y para fines prácticos, por lo tanto, garante suele ser sinónimo de fiador —los términos se utilizan prácticamente indistintamente. Pero aquí está la diferencia técnica: un fiador suele ser parte del contrato original y firma su (o su, o su) nombre al acuerdo original junto con el fiador; la contraprestación por el contrato del principal es la misma que la consideración del fiador; ella está vinculada al contrato desde el principio, y también se espera que conozca el incumplimiento del deudor principal para que el hecho de que el hecho de que el acreedor no le informe de ello no le exime de responsabilidad alguna. Por otra parte, un garante generalmente no hace su acuerdo con el acreedor al mismo tiempo que lo hace el deudor principal: se trata de un contrato separado que requiere una contraprestación separada, y si el garante no es informado del incumplimiento del deudor principal, el garante puede reclamar la liberación de la obligación de en la medida en que cualquier falta de información le perjudique. Pero, de nuevo, como los términos son en su mayoría sinónimos, aquí se utiliza la fianza para abarcar ambos.

Figura 33.6 Defensas del deudor principal y fiador

Tipos de caución

Cuando exista un interés, público o privado, que requiera protección contra la posibilidad de incumplimiento, se contratan fianzas. Por ejemplo, un arrendador podría requerir que un inquilino comercial no solo ponga un depósito de seguridad sino que también muestre evidencia de que tiene una garantía en línea lista para soportar tres meses de renta si el inquilino incumple. A menudo, un gobierno municipal querrá que su contratista vial demuestre que tiene una garantía disponible en caso de que, por alguna razón, el contratista no pueda completar el proyecto. Muchos estados requieren que los contratistas generales tengan fianzas, compradas a compañías de seguros, como condición para obtener una licencia de contratista; la compañía de seguros es la garantía, pagará si el contratista no completa los trabajos en la casa del cliente. Estos son tipos de bonos de rendimiento. Un juez a menudo requerirá que un acusado penal ponga una fianza que garantice su comparecencia ante el tribunal —ese es un tipo de caución donde el fiador es el fiador— o que un demandante ponga una fianza que indemne al demandado por los costos de los retrasos causados por la demanda, una fianza judicial. Un banco sacará un bono a sus empleados en caso de que roben dinero del banco —el cajero del banco, en este caso, es el deudor principal (un bono de fidelidad). No obstante, como veremos, las fianzas no anticipan pérdidas financieras como lo hacen las compañías de seguros: la fiadora espera, en su mayoría, ser reembolsada si tiene que desempeñarse. El deudor principal acude a una compañía de seguros y compra el bono, la póliza de caución. El costo de la prima depende de la compañía aseguradora, el tipo de fianza solicitada y el historial financiero del solicitante. Una estimación sólida de los costos de las primas es de 1 por ciento a 4 por ciento, pero si una compañía de fianzas clasifica a un solicitante como de alto riesgo, la prima cae entre 5 por ciento y 20 por ciento del monto de la fianza. Cuando el comprador de bienes raíces acepta asumir la hipoteca del vendedor (promete pagar la deuda hipotecaria), el vendedor se convierte entonces en fiador: a menos que el acreedor hipotecario libere al vendedor (no probable), el vendedor tiene que pagar si el comprador incumple.

Creación de la Fianza

La caución sólo puede surgir a través del contrato. Los principios generales del derecho contractual se aplican a la caución. Así, una persona con la capacidad general de contratar tiene la facultad de convertirse en fiador. Se requiere contraprestación para un contrato de caución: si el Deudor pide a un amigo que actúe como fiador para inducir al Acreedor a hacer de Deudor un préstamo, la contraprestación que el deudor le da al Acreedor también actúa como la contraprestación que da Cuando la caución surja después de que Acreedor ya haya extendido el crédito, se requeriría una nueva contraprestación (ausencia de aplicación de la doctrina del estoppel promisorio American Druggists' Ins. Co. v. Shoppe, 448 N.W.2d 103, Minn. App. (1989).). Podrá recordar de los capítulos sobre contratos que la promesa de una persona de pagar o cumplir por las deudas o incumplimientos de otra debe ser evidenciada por escrito bajo el estatuto de fraudes (sujeto a la excepción de “propósito principal”).

Los contratos de caución se ven afectados en cierta medida por la regulación gubernamental. Bajo una Regla de Prácticas de Crédito de la Comisión Federal de Comercio de 1985, se prohíbe a los acreedores tergiversar la responsabilidad del fiador. Los acreedores también deben dar al fiador un aviso que explique la naturaleza de la obligación y la responsabilidad potencial que puede surgir si una persona cofirma en la deuda de otra persona.He aquí un ejemplo del aviso requerido: Comisión Federal de Comercio, “Hechos para los consumidores: La regla de las prácticas crediticias”, http://www.ftc.gov/bcp/edu/pubs/cons...dit/cre12.shtm.

Deberes y Derechos del Fiador

Deberes de la Fianza

Ante el impago del deudor principal, el fiador está obligado contractualmente a realizar a menos que la propia principal o alguien en su nombre cumpla con la obligación. Cuando el fiador lo realiza, debe hacerlo de buena fe. Debido a que las defensas del deudor principal son generalmente limitadas, y porque, como se notará, el fiador tiene derecho a ser reembolsado por el deudor, los deudores no pocas veces reclaman que el fiador actuó de mala fe haciendo cosas como no hacer una investigación adecuada (para determinar si el deudor realmente incumplidos), pagar en exceso los créditos, interferir en el contacto entre el fiador y el deudor, y hacer rechazos irrazonables para que el deudor complete el proyecto. El caso Fidelity and Deposit Co. de Maryland v. Douglas Asphalt Co. , en la Sección 33.5 “Casos”, es típico.

Derechos de la Fianza

El fiador tiene cuatro derechos principales derivados de su obligación de responder por la deuda o impago del deudor principal.

Exoneración

Si en el momento en que haya madurado la obligación de un fiador, el principal puede satisfacer la obligación pero se niega a hacerlo, el fiador tiene derecho a la exoneración —una orden judicial que requiere que el principal cumpla. Sería inequitativo obligar a la fiador a realizar y luego tener que buscar el reembolso del principal si a lo largo de todo el tiempo el principal es capaz de realizar.

Reembolso

Si el fiador debe pagar al acreedor porque el principal ha incumplido, el principal está obligado a reembolsar al fiador. El monto requerido para ser reembolsado incluye los desembolsos razonables y de buena fe del fiador, incluidos los intereses y honorarios legales.

Subrogación

Supongamos que el deber del principal con el acreedor está plenamente satisfecho y que el fiador ha contribuido a esta satisfacción. Entonces el fiador tiene derecho a ser subrogado a los derechos del acreedor contra el principal. Es decir, el fiador se encuentra en los zapatos del acreedor y puede hacer valer contra el principal cualesquiera derechos que el acreedor pudiera haber hecho valer de no haberse cumplido el deber. El derecho de subrogación comprende el derecho a tomar los intereses garantizados que el acreedor obtuvo del principal para cubrir el deber. Sarah's Pizzeria le debe a Martha 5.000 dólares, y Martha ha tomado un interés de seguridad en el Chevrolet de Sarah's. Eva es garante de la deuda. Sarah incumple, y Eva le paga a Martha los 5.000 dólares. Eva tiene derecho a que le transfieran los intereses de seguridad en el automóvil.

Contribución

Dos o más fianzas que están obligadas a responder por el incumplimiento del principal y que deben compartir entre ellas la pérdida ocasionada por el incumplimiento se conocen como cosuredades. El fiador que en el cumplimiento de su propia obligación con el acreedor termina pagando más de su parte proporcional tiene derecho a la contribución de las garantías.

Defensas de las Partes

El principal y el fiador podrán tener defensas para pagar.

Defensas del Director

El deudor principal podrá hacer uso de cualquier excepción contractual estándar frente al acreedor, incluyendo imposibilidad, ilegalidad, incapacidad, fraude, coacción, insolvencia o baja concursal. No obstante, el fiador podrá contratar con el acreedor para que sea responsable a pesar de las defensas del principal, y queda obligado un fiador que haya emprendido la caución con conocimiento del fraude o coacción del acreedor, aun cuando el deudor principal quede liberado. Cuando el fiador recurra al deudor principal y exige el reembolso, este último puede tener defensas contra la fianza —como se ha señalado— por actuar de mala fe.

Una de las principales razones por las que los acreedores quieren la promesa de una garantía es evitar el riesgo de que el deudor principal vaya a la quiebra: la quiebra del deudor es una defensa de la responsabilidad del deudor, desde luego, pero esa defensa no puede ser utilizada por el fiador. Lo mismo ocurre con la incapacidad del deudor: se trata de una defensa a disposición del deudor principal pero no del fiador.

Defensas de la Fianza

Generalmente, el fiador puede ejercer defensas sobre un contrato que hubiera estado a disposición del deudor principal (por ejemplo, incumplimiento del acreedor; imposibilidad o ilegalidad del cumplimiento; fraude, coacción o tergiversación por parte del acreedor; estatuto de limitaciones; negativa del acreedor a aceptar ofertas o cumplimiento de ya sea deudor o fiador.) Más allá de eso, el fiador tiene algunas defensas propias. Las defensas comunes planteadas por las fianzas incluyen las siguientes:

- Liberación del principal. Siempre que un acreedor libere al principal, el fiador queda liberado, a menos que el fiador consienta en seguir siendo responsable o el acreedor se reserve expresamente sus derechos contra el fiador. Sin embargo, la liberación del fiador por parte del acreedor no libera al deudor principal porque éste es responsable sin tener en cuenta la responsabilidad del fiador.

- Modificación del contrato. Si el acreedor altera el instrumento lo suficiente como para descargar al principal, también se descarga el fiador. De igual manera, cuando el acreedor y el principal modifican su contrato, se libera a un fiador que no haya consentido en la modificación si se incrementa materialmente el riesgo del fiador (pero no si disminuye). Las modificaciones incluyen la extensión del tiempo de pago, la liberación de garantías reales (esto libera la garantía en la medida del deterioro), el cambio en los deberes del deudor principal y la cesión o delegación de las obligaciones del deudor a un tercero. El fiador podrá consentir modificaciones.

- El fracaso del acreedor para perfeccionar. Un acreedor que no presente una declaración de financiamiento o registre una hipoteca corre el riesgo de perder la garantía del préstamo y también podría liberar inadvertidamente una garantía, pero el hecho de que el acreedor no recurra primero a la garantía no es defensa.

- Estatuto de fraudes. Los contratos de caución se encuentran entre los que se requiere evidenciar por algún escrito en virtud del estatuto de fraudes, y de no hacerlo puede eximir de responsabilidad al fiador.

- El hecho de que el acreedor no haya informado al fiador de hechos materiales a sabiendas del acreedor que afecten la capacidad de desempeño del deudor (por ejemplo, ese deudor ha incumplido varias veces antes).

- Defensas contractuales generales. El fiador puede plantear defensas comunes como incapacidad (infancia), falta de contraprestación (a menos que se pueda sustituir el estoppel promisorio o a no ser que no sea necesaria una contraprestación separada porque surjan al mismo tiempo las obligaciones del fiador y del deudor), y el fraude o coacción del acreedor sobre la garantía. Ahora bien, el fraude por parte del deudor principal sobre el fiador para inducir la caución no liberará al fiador si el acreedor otorgó crédito de buena fe; si el acreedor conoce del fraude perpetrado por el deudor sobre el fiador, el fiador podrá evitar la responsabilidad. Ver Figura 33.6 “Defensas del Deudor Principal y Fianza”.

Las siguientes son las excepciones del deudor principal únicamente:

- Muerte o incapacidad del deudor principal

- Quiebra del deudor principal

- Salones del deudor principal contra el acreedor

Las siguientes son las excepciones tanto del deudor principal como del fiador:

- Incumplimiento material por parte del acreedor

- Falta de asentimiento mutuo, falta de consideración

- Fraude, coacción o tergiversación del acreedor del deudor

- Imposibilidad o ilegalidad del desempeño

- Modificación material y fraudulenta del contrato

- Estatuto de prescripción

Las siguientes son las defensas de garantía únicamente:

- Fraude o coacción por parte del acreedor sobre la garantía

- Ilegalidad del contrato de caución

- Incapacidad del fiador

- Incumplimiento de la contraprestación del contrato de garantía (salvo excusa)

- Estatuto de Fraudes

- Actos del acreedor o deudor que afecten materialmente las obligaciones del fiador:

- Negativa del acreedor a aceptar una oferta de cumplimiento

- Liberación del deudor principal sin el consentimiento del fiador

- Liberación de fiador

- Liberación, entrega, destrucción o deterioro de la garantía

- Prórroga del plazo sobre la obligación del deudor principal

- Modificación de los deberes del deudor, lugar, monto o forma de obligaciones del deudor

Llave para llevar

Los acreedores a menudo requieren no sólo la garantía de garantía del deudor sino también que el deudor contrate una garantía. Un contrato de caución es un tipo de póliza de seguro, donde la aseguradora (compañía aseguradora) promete al acreedor que si el deudor principal no cumple, el fiador realizará en su lugar un desempeño de buena fe. Sin embargo, una diferencia entre seguro y caución es que el fiador tiene derecho al reembolso por parte del deudor principal si el fiador paga. El fiador también tiene derecho, en su caso, a la exoneración, subrogación y contribución. Tanto el deudor principal como el fiador tienen algunas defensas disponibles: algunas son personales para el deudor, otras son defensas conjuntas y otras son personales para el fiador.

Ejercicios

- ¿Por qué la garantía real que pone el deudor no es suficiente garantía para el acreedor? ¿Por qué a menudo se requiere una garantía?

- ¿Cómo se puede decir que las fianzas no anticipan pérdidas financieras como lo hacen las compañías de seguros? ¿Cuál es la diferencia y cómo evita pérdidas el fiador?

- ¿Por qué el hecho de que el acreedor no perfeccione una garantía real libera al fiador de la responsabilidad? ¿Por qué el hecho de que el acreedor no recurra primero a la garantía perfeccionada no libera al fiador?

- ¿Cuál es la diferencia entre un garante y un fiador?