11.1: Diversificación y Riesgo de Cartera

- Page ID

- 69198

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

La diversificación es la estrategia de difundir sus inversiones a través de una serie de clases de activos para eliminar algunos, pero no todos, de los riesgos de invertir. Todos hemos escuchado el dicho: “No pongas todos tus huevos en una canasta”. La mayoría de los profesionales financieros recomiendan y la mayoría de los inversionistas coinciden en que la diversificación es una técnica digna para la gran mayoría de inversionistas prudentes y orientados a largo plazo como nosotros mismos.

No obstante, hay algunos en la comunidad inversora que no están de acuerdo. Señalan el consejo de mostrador del famoso industrial Andrew Carnegie, “¡Pon todos tus huevos en una canasta y vigila esa canasta!” Esta cita suele atribuirse a Mark Twain. El señor Twain lo hizo popular pero siempre atribuyó la cita al señor Carnegie. Estos dos puntos de vista apuntan una vez más al corazón de nuestras elecciones como inversionistas. ¿Queremos comer bien o queremos dormir bien? Quienes siguen los consejos del señor Carnegie son más tolerantes al riesgo y les deseamos lo mejor. Sin embargo, nosotros, los inversionistas prudentes y orientados a largo plazo nos aferraremos a nuestras estrategias de diversificación, muchas gracias.

¿Por qué la diversificación es algo bueno? La diversificación es una de las mejores estrategias que tenemos para reducir el riesgo.

Fuente: El Grupo Capital

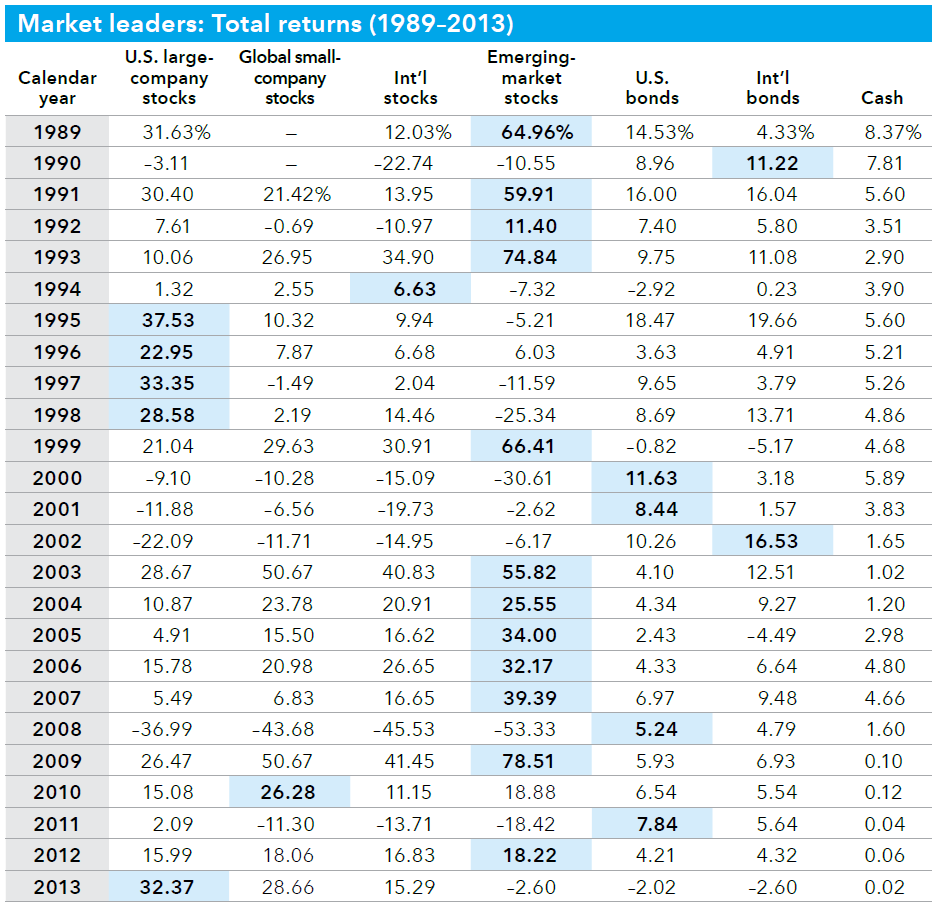

En la tabla anterior se destacan los líderes del mercado de 1989 a 2013. Seguro, podrías haber tenido todas tus inversiones en acciones de mercados emergentes, pero asegúrate de echar un vistazo de cerca a los años bajos. Habrías estado viendo esa canasta llena de todos tus óvulos chocar al piso montones de veces, probablemente muchas más de las que cualquier persona podría soportar. Se paga diversificar. También fíjense que ni una sola vez fue “efectivo”, el eufemismo común para las inversiones a corto plazo, el líder del mercado. ¡Paga invertir! Esta conversación, sin embargo, plantea la pregunta, ¿cómo medimos el riesgo?

Riesgo versus retorno, revisitados

¡Hemos llegado al círculo completo! Ya en el capítulo 1, presentamos el eterno tira y afloja entre el riesgo y el retorno. Vimos como cuanto mayor es el rendimiento anual promedio, mayor es la desviación estándar y su acompañante mide la varianza con respecto al rendimiento promedio anual. Hemos estudiado las principales clases de activos financieros, fondos mutuos, acciones, bonos, inversiones “en efectivo” a corto plazo. Se discutieron los riesgos y rendimientos de cada uno. La devolución es fácil de medir. ¿Cuánto dinero ganaste? ¿Cuánto tiempo tardó? ¡Ese es tu regreso! El riesgo es muy difícil de medir. Es aún más difícil de anticipar.

La mayoría de los profesionales señalan la varianza y la desviación estándar como las mejores medidas imperfectas de riesgo. Para revisar, varianza y su compañero más útil, la desviación estándar, nos dicen cuánto variará una clase de activo con respecto al rendimiento esperado. Estas medidas están fácilmente disponibles en la comunidad inversora. Y da' los números no son bonitos, Para cualquier acción seleccionada al azar en la Bolsa de Nueva York, ¡la desviación estándar es de 49.24%! Eso significa que en cualquier año, muchas acciones en la Bolsa de Nueva York, ¡las acciones más estables! — variará hacia arriba o hacia abajo cerca del 50% de su rendimiento promedio anual. La compañía con mayor capitalización de mercado a finales de marzo de 2022, Apple, por ejemplo, tiene una desviación estándar de 5 años superior al 29.5% (Fuente: ABG Analytics). Entonces, ¿cómo podemos reducir la varianza y la desviación estándar? En otras palabras, ¿cómo podemos reducir el riesgo?

¡La respuesta, por supuesto, es diversificar! Si pasamos de 1 stock seleccionado al azar a 2 acciones seleccionadas al azar, la desviación estándar va de 49.24% a 37.36%. Si seleccionamos aleatoriamente 10 stocks, la desviación estándar baja a 23.93%. Elija 20 acciones y el número al 21.68%, y así sucesivamente. La diversificación de nuestra cartera de acciones reduce nuestro riesgo sustancialmente, medido por la reducción de la desviación estándar y la varianza.

| Número de acciones | Desviación estándar esperada | Porcentaje en comparación con una sola acción |

|---|---|---|

| 1 | 49.236% | 100% |

| 2 | 37.358% | 76% |

| 4 | 29.687% | 60% |

| 6 | 26.643% | 54% |

| 8 | 24.983% | 51% |

| 10 | 23.932% | 49% |

| 20 | 21.677% | 44% |

| 25 | 21.196% | 43% |

| 30 | 20.870% | 42% |

| 50 | 20.203% | 41% |

| 75 | 19.860% | 40% |

| 100 | 19.686% | 40% |

| 200 | 19.423% | 39% |

| 300 | 19.336% | 39% |

| 500 | 19.265% | 39% |

| 1,000 | 19.211% | 39% |

| ∞ | 19.158% | 39% |

Fuente: El Grupo Capital

Sin embargo, hay un límite a qué tan baja irá la desviación estándar a medida que agregamos más y más acciones a la cartera. Existe un límite al cual la diversificación puede reducir su riesgo en cualquier clase de activo dada. En este caso, estamos discutiendo acciones pero el mismo fenómeno ocurre con otras clases de activos como bonos o bienes raíces. Observe en la tabla anterior, llega un punto en el que sumar más acciones a la cartera no disminuye la desviación estándar. Agregar más acciones y diversificar cada vez más ya no disminuye nuestro riesgo. ¿Por qué es esto? ¿Qué está causando este comportamiento peculiar? La respuesta es, “Correlación”.

Correlación y coeficiente de correlación

La correlación es la tendencia de los rendimientos de dos activos a moverse juntos. Por supuesto, no habrá dos retornos de inversión exactamente iguales. Eso se llama correlación imperfecta y es la razón clave por la que la diversificación reduce el riesgo de cartera medido por la desviación estándar de la cartera. Sin embargo, las clases de activos como las acciones tienden a moverse juntas. Decimos que los activos que tienden a moverse hacia arriba y hacia abajo juntos están correlacionados positivamente. Por otro lado, los activos que se mueven en dirección opuesta entre sí están correlacionados negativamente.

Medimos la correlación usando el coeficiente de correlación. El coeficiente de correlación mide qué tan cerca se mueven juntos los rendimientos de los activos. La industria utiliza la letra “r” para denotar el coeficiente de correlación. El coeficiente de correlación varía de 1 o 100% hasta 0 hasta -1 o -100%. Un coeficiente de correlación de 1 o 100% significa que los dos activos están perfectamente correlacionados positivamente. Se mueven en paso de cerradura uno con el otro. Cuando uno sube, el otro sube. Si el coeficiente de correlación es -1 o -100%, eso significa que los dos activos están perfectamente correlacionados negativamente. Cuando uno sube, el otro baja y viceversa. Un coeficiente de correlación de 0 significa que los dos no están completamente relacionados entre sí.

Entonces, ¿cómo responde esto a nuestra pregunta sobre por qué la diversificación solo puede reducir tanto los riesgos de poseer acciones? Aunque las acciones no están perfectamente correlacionadas, están lo suficientemente correlacionadas positivamente como para que las acciones en general tienden a moverse en la misma dirección. Es por ello que a menudo nos referimos a las inversiones bursátiles en su conjunto como el mercado de valores, a pesar de que en un momento dado, a algunas empresas les va bien, a otras les va mal, y a muchas simplemente les va dando vueltas como siempre lo han hecho.

Correlación y acciones versus bonos

Te puedes decir a ti mismo: “¡Maldita sea! ¡Eso sigue siendo demasiado riesgo para mí! ¡Creo que voy a apegarme a los bonos!” Eres un inversor muy conservador, reacio al riesgo y no te gusta la volatilidad de las acciones. Por lo tanto, decide colocar todas sus inversiones en bonos. Aceptarás el menor rendimiento de los bonos a cambio del menor riesgo de los bonos. ¡Uy! ¡Mala idea! ¿Por qué? Esto se debe a que, como las acciones, los bonos están correlacionados positivamente con ellos mismos. Los bonos también tenderán a funcionar bien y les va mal en su conjunto y, a menudo, ¡están correlacionados negativamente con las acciones! Las acciones y los bonos a menudo, pero no siempre, se mueven en direcciones opuestas. Las acciones y los bonos suelen estar correlacionados negativamente.

Fuente: El Grupo Capital

| Existencias | Bonos | Desviación estándar | Retorno esperado | |

| 100% | 0% | 15.00% | 12.00% | |

| 95% | 5% | 14.31% | 11.70% | |

| 90% | 10% | 13.64% | 11.40% | |

| 85% | 15% | 12.99% | 11.10% | |

| 80% | 20% | 12.36% | 10.80% | |

| 75% | 25% | 11.77% | 10.50% | |

| 70% | 30% | 11.20% | 10.20% | |

| 65% | 35% | 10.68% | 9.90% | |

| 60% | 40% | 10.21% | 9.60% | |

| 55% | 45% | 9.78% | 9.30% | |

| 50% | 50% | 9.42% | 9.00% | |

| 45% | 55% | 9.12% | 8.70% | |

| 40% | 60% | 8.90% | 8.40% | |

| 35% | 65% | 8.75% | 8.10% | |

| 30% | 70% | 8.69% | 7.80% | |

| 25% | 75% | 8.71% | 7.50% | |

| 20% | 80% | 8.82% | 7.20% | |

| 15% | 85% | 9.01% | 6.90% | |

| 10% | 90% | 9.27% | 6.60% | |

| 5% | 95% | 9.60% | 6.30% | |

| 0% | 100% | 10.00% | 6.00% |

Fuente: El Grupo Capital

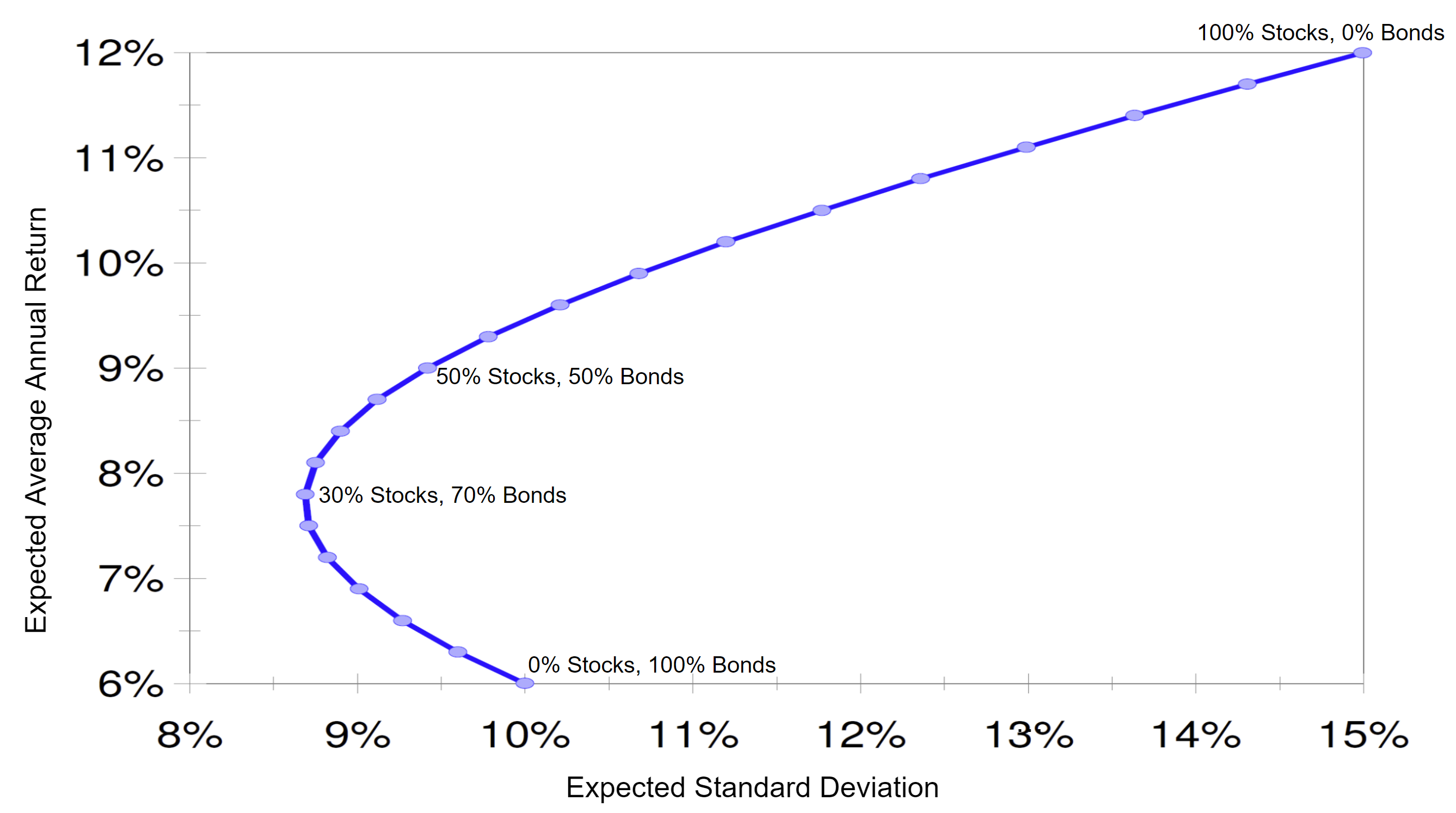

Una combinación de acciones y bonos en realidad creó una cartera con menos riesgo mientras le ganaba más rendimiento que solo bonos. Si buscas menos riesgo, no solo paga diversificar dentro de una clase de activos, sino que paga diversificar entre clases de activos. El mismo tipo de relación ocurre con acciones y bonos nacionales y extranjeros aunque mucho menos ahora que en el pasado. No obstante, ya sabes de qué te vamos a advertir, ¿verdad? La diversificación no es garantía de resultados positivos. Por ejemplo, ¡ningún esquema de diversificación funcionó bien en 2008! Tenemos un nombre para elegir la mezcla adecuada para un inversionista. Se denomina asignación de activos y es el tema de nuestra siguiente sección.

La correlación y el mundo real

Las teorías que funcionan en los libros de texto y laboratorios a veces caen de plano sobre sus rostros en el mundo real. Esto es cierto para la correlación negativa esperada de acciones y bonos. Nuestra teoría nos dice que una combinación de cartera equilibrada de acciones y bonos debería exhibir menos riesgo que una cartera de solo acciones o una cartera de solo bonos. ¿Es esto cierto en la práctica? La respuesta es: “A veces sí y a veces no”. Este escenario de libro de texto se desarrolló a la perfección en el mercado bajistas de acciones 2000-2002. Las acciones cayeron casi 50% mientras que los bonos en realidad hicieron bien, ya que las tasas de interés cayeron de los efectos de la recesión de la burbuja post punto com. (Recordar: Cuando las tasas de interés caen, los precios de los bonos suben. Este escenario no funcionó tan bien en 2008 cuando tanto acciones como bonos cráteres. En efecto, todo se hundió, incluyendo bienes raíces y materias primas.

Si observamos las mediciones de riesgo para fondos de acciones de muestra, fondos de bonos y fondos balanceados durante los últimos 10 años, encontramos que nuestra teoría nos ha defraudado una vez más. A continuación se muestra una tabla de fondos de acciones, fondos de bonos y fondos balanceados. Se esperaba que los fondos balanceados exhibieran menos riesgo que los fondos de acciones y los fondos de bonos medidos por desviación estándar. Ah, no funcionó de esa manera.

| Mediciones de desviación estándar a diez años para fondos mutuos de muestra | |||

| Datos al 23 de abril de 2022 | Existencias | Bonos | Equilibrado |

|

Fondos Dodge y Cox Fondo de Acciones Dodge y Cox Fondo de Ingresos Dodge y Cox Fondo Balanceado Dodge y Cox |

15.99 | 3.10 | 11.09 |

|

Fondos Vanguard Vanguard Windsor Fund (acciones) Fondo Vanguard Wellesley (bonos) Vanguard Wellington Fund (balanceado) |

15.34 | 5.50 | 11.83 |

|

Fondos de Fidelidad Fondo Fidelity Contrafund Fondo de Fidelidad Total de Bonos Fidelity Balanced Fund |

14.02 | 3.48 | 9.88 |

|

Grupo Capital (fondos americanos) Fondo de Crecimiento de América Fondo de Bonos de América Fondo Americano Balanceado |

14.20 | 3.20 | 8.20 |

Fuente: Morningstar.com

Aunque una cartera equilibrada no siempre nos protege tanto como podemos esperar, los resultados de los fondos balanceados pueden ser muy satisfactorios para el inversor prudente y orientado a largo plazo. Consulte la sección del capítulo 11 del sitio web de la clase para comparar y contrastar los resultados de una cartera de solo acciones, una cartera de solo bonos y una cartera equilibrada. Una cartera equilibrada de acciones y bonos nos ayudó a comer razonablemente bien y dormir razonablemente bien.