11.2: Asignación de Activos

- Page ID

- 69199

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

\( \newcommand{\id}{\mathrm{id}}\) \( \newcommand{\Span}{\mathrm{span}}\)

( \newcommand{\kernel}{\mathrm{null}\,}\) \( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\) \( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\) \( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\id}{\mathrm{id}}\)

\( \newcommand{\Span}{\mathrm{span}}\)

\( \newcommand{\kernel}{\mathrm{null}\,}\)

\( \newcommand{\range}{\mathrm{range}\,}\)

\( \newcommand{\RealPart}{\mathrm{Re}}\)

\( \newcommand{\ImaginaryPart}{\mathrm{Im}}\)

\( \newcommand{\Argument}{\mathrm{Arg}}\)

\( \newcommand{\norm}[1]{\| #1 \|}\)

\( \newcommand{\inner}[2]{\langle #1, #2 \rangle}\)

\( \newcommand{\Span}{\mathrm{span}}\) \( \newcommand{\AA}{\unicode[.8,0]{x212B}}\)

\( \newcommand{\vectorA}[1]{\vec{#1}} % arrow\)

\( \newcommand{\vectorAt}[1]{\vec{\text{#1}}} % arrow\)

\( \newcommand{\vectorB}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vectorC}[1]{\textbf{#1}} \)

\( \newcommand{\vectorD}[1]{\overrightarrow{#1}} \)

\( \newcommand{\vectorDt}[1]{\overrightarrow{\text{#1}}} \)

\( \newcommand{\vectE}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash{\mathbf {#1}}}} \)

\( \newcommand{\vecs}[1]{\overset { \scriptstyle \rightharpoonup} {\mathbf{#1}} } \)

\( \newcommand{\vecd}[1]{\overset{-\!-\!\rightharpoonup}{\vphantom{a}\smash {#1}}} \)

Video - Audio - YouTube (El material para esta sección comienza en la diapositiva 17.)

Asignación de activos es un término elegante para una serie simple de preguntas que todos los inversionistas deben hacerse o revisar con su asesor financiero. “¿Cuánto debo tener en existencias? ¿Cuánto hay en bonos? ¿Cuánto de cada tipo de acciones y bonos?” Muchos asesores sugieren una fórmula como restar tu edad de 100 (o tal vez ahora 110 o 120). Ese es el porcentaje de acciones que debes poseer y el resto debe ser en bonos. Por ejemplo, un joven de 40 años tendría 100-40 o 60% invertido en acciones y 40% en bonos. “¡Poppycock!” dicen otros. Compre acciones de alta calidad y aguante el riesgo. Una vez que estés cerca de la jubilación, empieza a comprar bonos. (¿Por qué ese número parece estar aumentando de 100 a 110 o 120? ¡Estamos viviendo más tiempo! Más sobre invertir en el retiro posterior.)

Este ejemplo de asignación de activos es para alguien que se siente cómodo con un porcentaje significativo de las inversiones en acciones. Sin embargo, sí tiene algunos vínculos para agregar algo de estabilidad. Observe que solo hay un poco de “especia” en forma de crecimiento agresivo y acciones de pequeñas empresas. ¿Te gusta? ¡Es tuyo! Pero recuerda que la situación de todos y la tolerancia al riesgo son diferentes. Esta asignación podría ser demasiado agresiva para algunos y demasiado conservadora para otros.

Reequilibrio

Otra estrategia de diversificación muy popular es la técnica de reequilibrio. Digamos que comienzas con la popular cartera de 60% acciones, 40% bonos. Cada año, revisa para ver si tus porcentajes aún están en balance. Si las acciones han tenido un año bandera, ahora podría estar en 70% acciones, 30% bonos en lugar de su objetivo original de una asignación de 60%/40%. Venderías suficientes acciones y comprarías suficientes bonos para que el saldo vuelva a tu objetivo de asignación de 60%/40%. De igual manera, si las acciones se han hundido, venderías suficientes bonos y comprarías suficientes acciones para que el porcentaje vuelva a subir al 60%/40%. Esta estrategia nos obliga a, “Hacer lo correcto”. Nos obliga a, “Comprar Bajo, Vender Alto”. Piénsalo. Si las acciones están subiendo, ¿quién quiere vender? De igual manera, si las acciones se han hundido, ¿quién quiere comprar? Esta estrategia nos ayuda a eliminar parte de la influencia que nuestras emociones tienen en nuestra inversión.

Recordemos la estrategia de uno de los fondos mutuos equilibrados que discutimos: El fondo nunca será más de 75% de acciones, 25% de bonos, y nunca menos de 50% acciones, 50% bonos. Esta estrategia obliga al fondo mutuo equilibrado a mantenerse equilibrado.

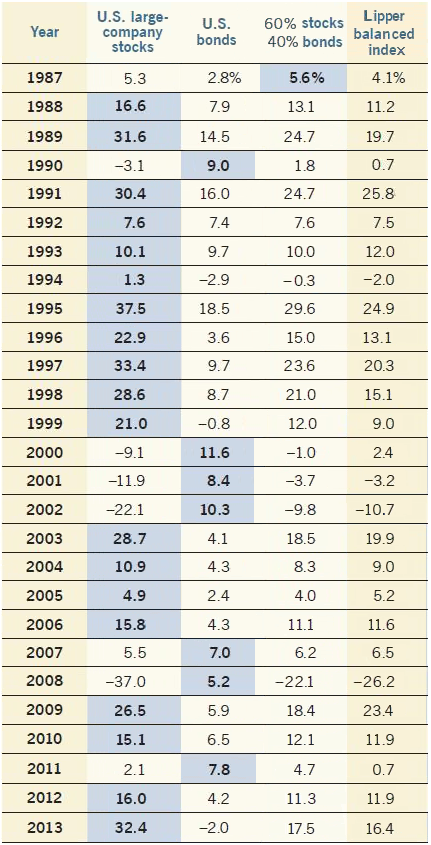

Una cartera de acciones frente a una cartera de bonos versus una cartera equilibrada

La siguiente tabla compara una cartera de acciones al 100% frente a una cartera de bonos 100% frente a una cartera equilibrada.

Fuente: El Grupo Capital

Tener una cartera equilibrada significa que casi nunca tendrás los mejores rendimientos en ningún año. Sin embargo, también significa que muy rara vez tendrás los peores rendimientos en un año cualquiera, tampoco. Además, aunque es muy poco probable que no iguale o supere una cartera de acciones, debería hacerlo mucho mejor que una cartera de bonos. Pero ya sabes lo que vamos a añadir, ¿verdad? ¡No hay garantías!

Acciones y Bonos en Retiro

A lo largo de nuestro viaje juntos, hemos estado discutiendo la fase de acumulación de la inversión. En el retiro, pasamos a la fase de distribución. Para ello, muchos asesores sugieren que los jubilados arrojan la mayor parte de sus inversiones en acciones a favor de bonos e inversiones en efectivo para protegerse contra las bajadas del mercado. El único problema es que la gente vive mucho, mucho más tiempo hoy. Una pareja de 65 años tiene un 45 por ciento de probabilidad de que uno de ellos sobreviva hasta los 90 años. A medida que se acerque a la jubilación, comience a migrar sus inversiones de acciones a bonos pero no abandone las acciones por completo. Los jubilados aún necesitan algo de crecimiento en su cartera incluso cuando se encuentran en la fase de distribución de su carrera inversora. En la sección del capítulo 11 de la página web de la clase, hay una presentación que compara bonos en retiro, acciones en retiro, y luego dos versiones de una cartera balanceada. Ambas versiones de la cartera balanceada pudieron generar rendimientos mucho más fuertes que la cartera de bonos mientras amortiguaban la volatilidad que acompañaba a la cartera de acciones.