Adenda B: Tasa Interna de Rentabilidad y Valor Actual Neto

- Última actualización

- 30 oct 2022

- Guardar como PDF

( \newcommand{\kernel}{\mathrm{null}\,}\)

“¿Valor Presente Neto? Apenas entiendo qué significan los desconcertantes términos Tasa Interna de Rentabilidad y Valor Presente. ¿Ahora quieres confundirme más? ¿Qué es el Valor Presente Neto? ” Relájese. Nuevamente, las palabras son más desconcertantes que el concepto real y su uso. En esta adenda, te vamos a dar una idea de lo que verás si alguna vez tomas una clase de finanzas de nivel superior o posgrado en la universidad. ¿Conoces ese tipo de clases? Son similares a tomar una clase de natación donde te enseñan todo sobre natación pero nunca saltas al agua o a una clase de educación para conductores donde aprendes todo sobre autos pero nunca te pones al volante y te aventuras a las carreteras. También veremos cómo la tasa de retorno de Internet es calculada por la computadora y entenderemos por qué nunca queremos tener que hacerlo manualmente más de una vez en nuestras vidas.

Recordemos la afirmación fundamental en las finanzas de que el valor de una inversión se basa en el Valor Presente de sus flujos de efectivo futuros. En nuestra clase aprendimos a calcular el Valor Presente del flujo futuro de flujos de efectivo de acciones y bonos. Comenzamos con los dividendos y los precios futuros previstos de las acciones a partir de acciones. Luego utilizamos pagos de intereses y reembolsos de capital de bonos. Sin embargo, calcular el Valor Presente de los flujos de efectivo futuros no se limita solo a acciones y bonos. ¿Recuerdas la fórmula original para los Modelos de Descuento Dividendo?

Podemos usar esta fórmula para calcular el Valor Presente de cualquier flujo de flujos de efectivo de cualquier fuente. La inversión podría ser una empresa inmobiliaria, o una fábrica, un puente o un proyecto de agua. Incluso podría ser un reactor nuclear. Podemos utilizar el modelo para cualquier vehículo que produzca ingresos en el futuro. Vimos que calcular el Valor Presente manualmente puede ser tedioso y difícil de manejar. Por suerte, tenemos hojas de cálculo electrónicas para hacer el trabajo por nosotros rápidamente. Las hojas de cálculo también nos permiten cambiar nuestros parámetros y suposiciones y mostrarnos instantáneamente los nuevos resultados. ¡Muy cool!

Revisemos nuestro ejemplo de Pretzels Unlimited. Dijimos que Pretzels Unlimited se vendía por 22 dólares por acción y que creíamos que nos pagarían $2.00 por acción en dividendos en 2022 y luego aumentarían sus dividendos a $2.20 en 2023, $2.30 en 2024 y $2.30 en 2025. Esperábamos que el precio fuera de 27 dólares por acción a finales de 2025. Nuestra tasa de retorno requerida es del 12%. Ponemos los años en la primera columna y los flujos de efectivo futuros en la segunda columna.

| Año | Flujos de efectivo futuros | Multiplicadores de Valor Presente 12% | Flujos de efectivo con descuento |

| 2022 | $2.00 | 0.893 | $1.786 |

| 2023 | $2.20 | 0.797 | 1,7534 |

| 2024 | 2,30$ | 0.712 | $1,6376 |

| 2025 | $2.30 + $27 = $29.30 | 0.636 | $18.6348 |

| Total: | 23,81$ | ||

Se encontraron manualmente los multiplicadores de Valor Presente para los años 1 al 4 al 12% en la tabla de valores actuales. Luego multiplicamos los flujos de efectivo futuros por los multiplicadores de Valor Presente para calcular los Valores Presentes, también llamados Flujos de Efectivo Descontados, en la última columna. Por último, sumamos los Flujos de Efectivo Descontados en la última columna para calcular el Valor Presente para la acción. El modelo dice que creemos que Pretzels Unlimited vale $23.81 si requerimos una tasa de retorno del 12%. Con un precio de mercado de sólo 22 dólares, el modelo dice que esta acción es posiblemente una inversión atractiva para nosotros. (Esperemos que hayas podido seguirlo fácilmente. Si no, ¡contáctame ya! No puedes salir de nuestra clase sin entender y poder usar este modelo. ¡Es malo para mi autoestima! Además, ¿qué dirá la gente cuando les digas que no aprendiste a descontar un flujo futuro de ingresos en nuestra clase Introducción a las inversiones? ¡Perezca el pensamiento!)

El Valor Presente nos dice lo que creemos que el flujo futuro de ingresos vale hoy dada nuestra tasa de rendimiento requerida. El precio actual de mercado es lo que tenemos que pagar por ese flujo futuro de ingresos. Si el Valor Presente es aproximadamente igual o mayor que el precio actual del mercado, entonces predecimos que es una inversión potencialmente buena y algo que deberíamos investigar más a fondo. Si el Valor Presente está por debajo del precio de mercado, entonces deberíamos decidir buscar una mejor inversión en otro lugar o tal vez bajar nuestro rendimiento esperado de esta inversión en particular. Recordemos que la tasa de retorno requerida es muy importante porque a medida que cambiamos la tasa de retorno requerida, el Valor Presente cambia, a veces mucho.

Bien, entonces, ¿qué es el Valor Presente Neto? El Valor Actual Neto, a menudo abreviado NPV, toma en cuenta todos los flujos de efectivo, tanto positivos como negativos. Las entradas de efectivo son lo que llamamos el dinero que recibimos de una inversión. Las salidas de efectivo son pagos que tenemos que hacer para comprar o mantener una inversión. Si el Valor Presente Neto es positivo, entonces puede ser una inversión potencialmente buena para nosotros. Por el contrario, si el Valor Actual Neto es negativo, entonces puede que no sea una inversión potencialmente buena para nuestra tasa de retorno requerida. El Valor Presente Neto es mucho más popular cuando llegas a clases de finanzas de nivel superior y posgrado en la universidad.

Para calcular el Valor Presente Neto para Pretzels Ilimitados, necesitamos agregar una fila para la compra inicial de $22 del stock. El multiplicador de valor actual es de 1.000 porque estamos comprando la acción ahora, en la actualidad.

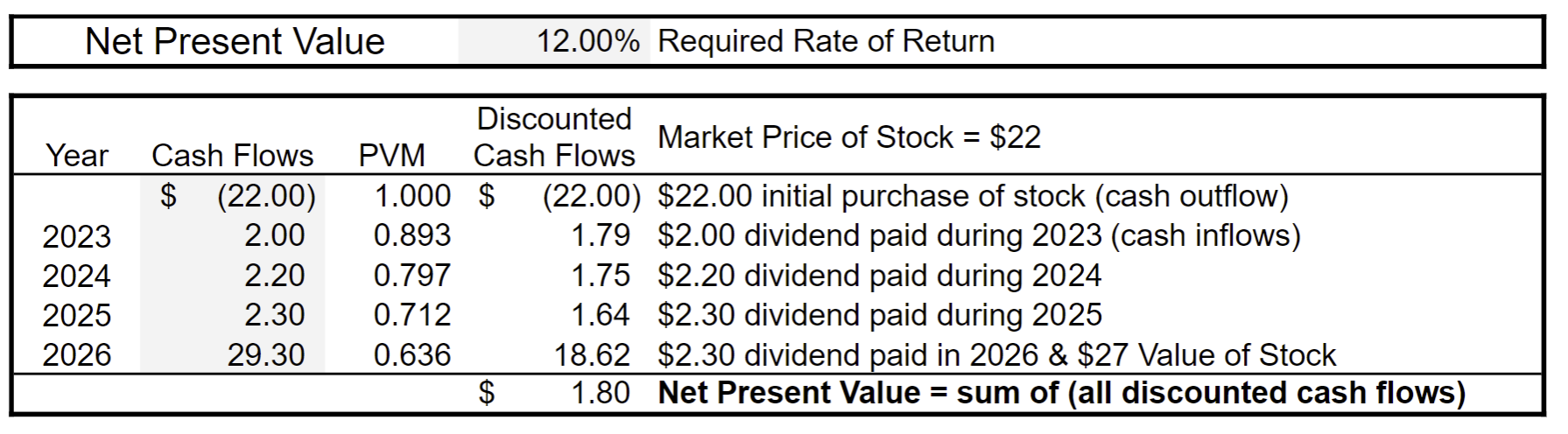

| Año | Todos los flujos de efectivo, negativos y positivos | Multiplicadores de Valor Presente 12% | Flujos de efectivo con descuento |

| ($22.00) | 1.000 | ($22.00) | |

| 2022 | $2.00 | 0.893 | $1.786 |

| 2023 | $2.20 | 0.797 | 1,7534 |

| 2024 | 2,30$ | 0.712 | $1,6376 |

| 2025 | $2.30 + $27 = $29.30 | 0.636 | $18.6348 |

| Total: | 1,81$ | ||

El Valor Actual Neto es positivo porque el Valor Presente de los flujos de efectivo futuros es mayor que el precio de mercado, nuestra salida de efectivo inicial. Cuando un proyecto tiene un Valor Actual Neto positivo, el modelo nos dice que tenemos una inversión potencialmente buena para nuestra tasa de retorno requerida. Si el Valor Presente Neto es negativo, entonces el modelo sugiere que tal vez no obtengamos la tasa de retorno que deseamos. Podríamos decidir reducir nuestra tasa de retorno requerida o suspender nuestra investigación sobre esta inversión en particular. De cualquier manera, como hemos enfatizado reiteradamente, este cálculo no es el final de nuestra investigación. Es sólo el comienzo.

¿Estás harto y cansado de calcular el Valor Presente usando las tablas Valor Presente? ¡Bien! Eso significa que sabes calcular el Valor Presente y entender lo que significa descontar un flujo de flujos de efectivo futuros. Y he hecho mi trabajo. (¡Oye! Es más fácil que usar la fórmula con los exponentes, ¿verdad?) ¡Pero también sabes cómo usar de una manera aún más fácil! Las hojas de cálculo calculan el valor presente para nosotros sin sudar

Esto nos lleva de vuelta a la Tasa Interna de Retorno, la medida muy popular que utilizan los empresarios y los inversionistas a la hora de medir la tasa de rendimiento de un flujo de ingresos futuros. Como se mencionó, aprenderás a calcular la Tasa Interna de Retorno manualmente si vas a una clase de finanzas de nivel superior o posgrado en la universidad. Específicamente, la Tasa Interna de Retorno es la tasa de retorno donde el Valor Presente Neto es igual a cero. “¿Eh? ¿Qué?” Veamos si usar una hoja de cálculo puede ayudarnos a entender este concepto con mayor facilidad.

Traduzcamos la tabla anterior a una hoja de cálculo electrónica:

En esta hoja de cálculo, ingresamos la Tasa de Rendimiento Requerida en la parte superior y luego los flujos de efectivo futuros esperados, tanto positivos como negativos en la segunda columna. La hoja de cálculo hace todo el resto de los cálculos y nos da un Valor Presente Neto de $1.80. (El resultado es un centavo de descuento respecto a nuestro resultado anterior porque la hoja de cálculo está usando 20 dígitos de precisión para los multiplicadores de valor actual donde solo usamos 3 dígitos de precisión de la tabla de valores actuales).

Nuevamente, debido a que el Valor Presente Neto es positivo, el modelo está diciendo que nuestra inversión es potencialmente buena para nosotros si requerimos una tasa de retorno del 12%. Pero, ¿y si requerimos una tasa de retorno del 16%? Veamos cuál sería el nuevo Valor Presente Neto.

Con una tasa de rendimiento requerida del 16%, el Valor Actual Neto ha pasado de un positivo $1.80 a un negativo 99¢. El modelo nos está diciendo, dados los flujos de efectivo futuros esperados, no recibiremos una tasa de retorno del 16%. Pero, ¿ve también qué más pasó? El Valor Presente Neto está ahora más cerca de cero. Recordemos que afirmamos que la Tasa Interna de Retorno es la tasa de retorno donde el Valor Presente Neto es igual a cero. Al elegir diferentes tasas de rendimiento requeridas, podemos converger sobre la tasa de retorno requerida donde el Valor Presente Neto es igual a cero. Intentemos 14%.

¡Ajá! Hemos vuelto a un Valor Actual Neto positivo y esta vez nuestro resultado está aún más cerca de cero. Ahora estamos a solo 35¢ de cero. Estamos convergiendo sobre la tasa de rendimiento requerida donde el Valor Presente Neto será igual a cero. Cuando finalmente lleguemos a ese punto, habremos encontrado la Tasa Interna de Retorno.

Y ahora entiendes por qué nunca queremos tener que calcular la Tasa Interna de Retorno manualmente. Tenemos que calcular iterativamente los Valores Presentes Netos hasta alcanzar la tasa de retorno requerida donde el Valor Presente Neto es cero. Por eso tenemos computadoras. Dejamos que la computadora haga el trabajo gruñido. Todo lo que hacemos es ingresar la Tasa de Retorno Requerida y los flujos de efectivo futuros.

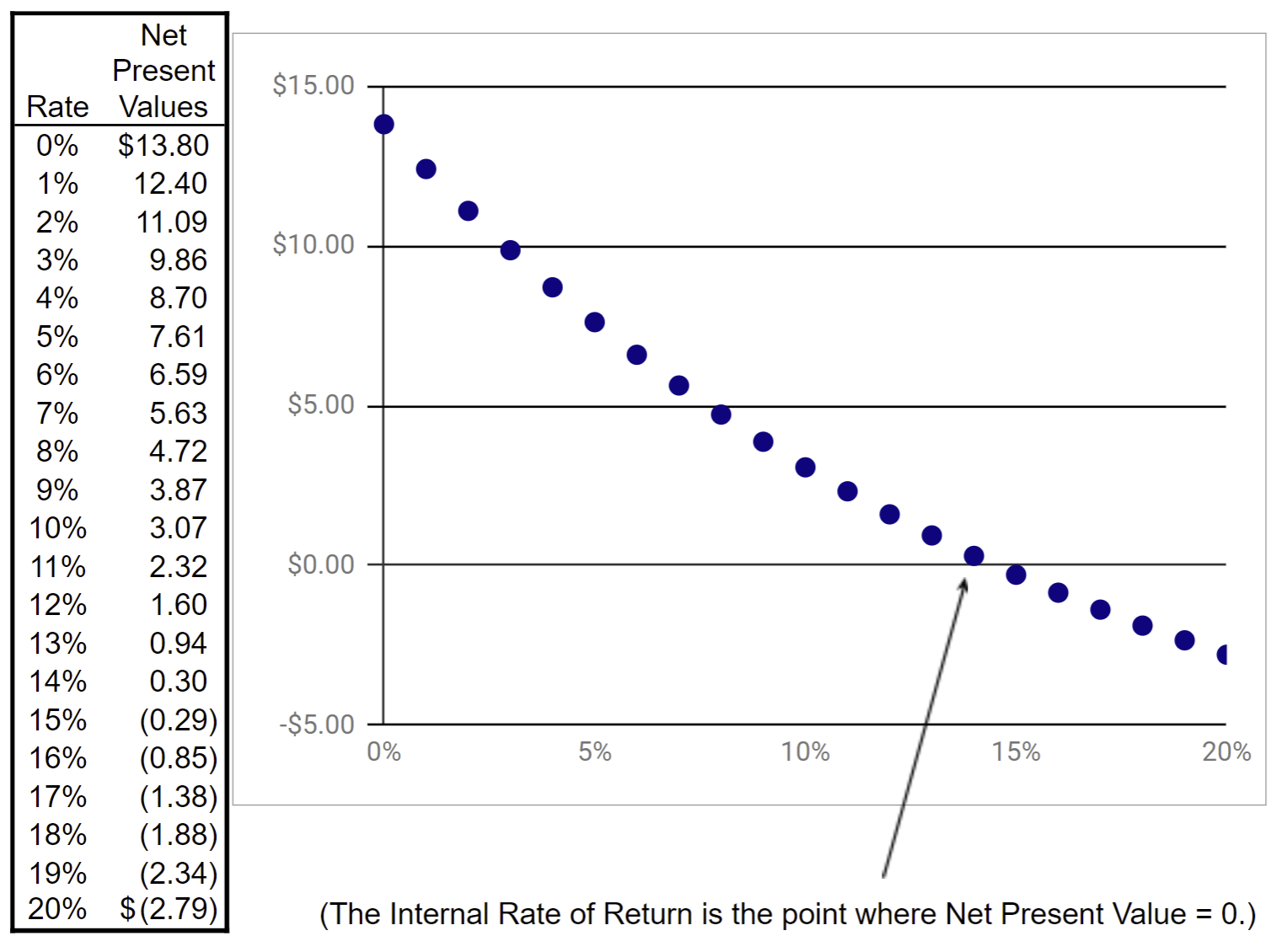

Otra forma de calcular la Tasa Interna de Retorno es crear una gráfica a partir de una tabla de Valores Presentes Netos.

A la izquierda, hemos construido una tabla de los Valores Actual Netos para las tasas de rendimiento requeridas de 0% a 20%. Luego graficamos la mesa a la derecha. ¿Ves dónde el Valor Presente Neto es igual a cero? Parece estar en aproximadamente 14.5%. Usemos la función de hoja de cálculo Tasa Interna de Retorno, =IRR, para calcular la Tasa Interna de Retorno con precisión.

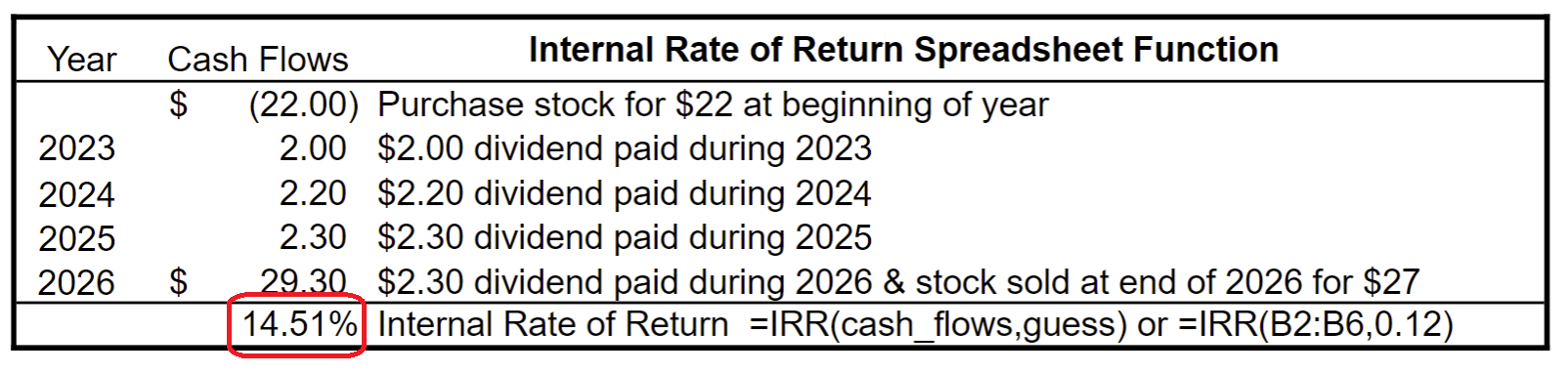

La hoja de cálculo tomó nuestros flujos de efectivo, tanto positivos como negativos, y nuestra conjetura de una Tasa Interna de Rentabilidad del 12%, y luego hizo todo el trabajo ocupado para producir una Tasa Interna de Rentabilidad de 14.51%. ¿No te alegra que tengamos hojas de cálculo? ¡Seguro que lo estoy!

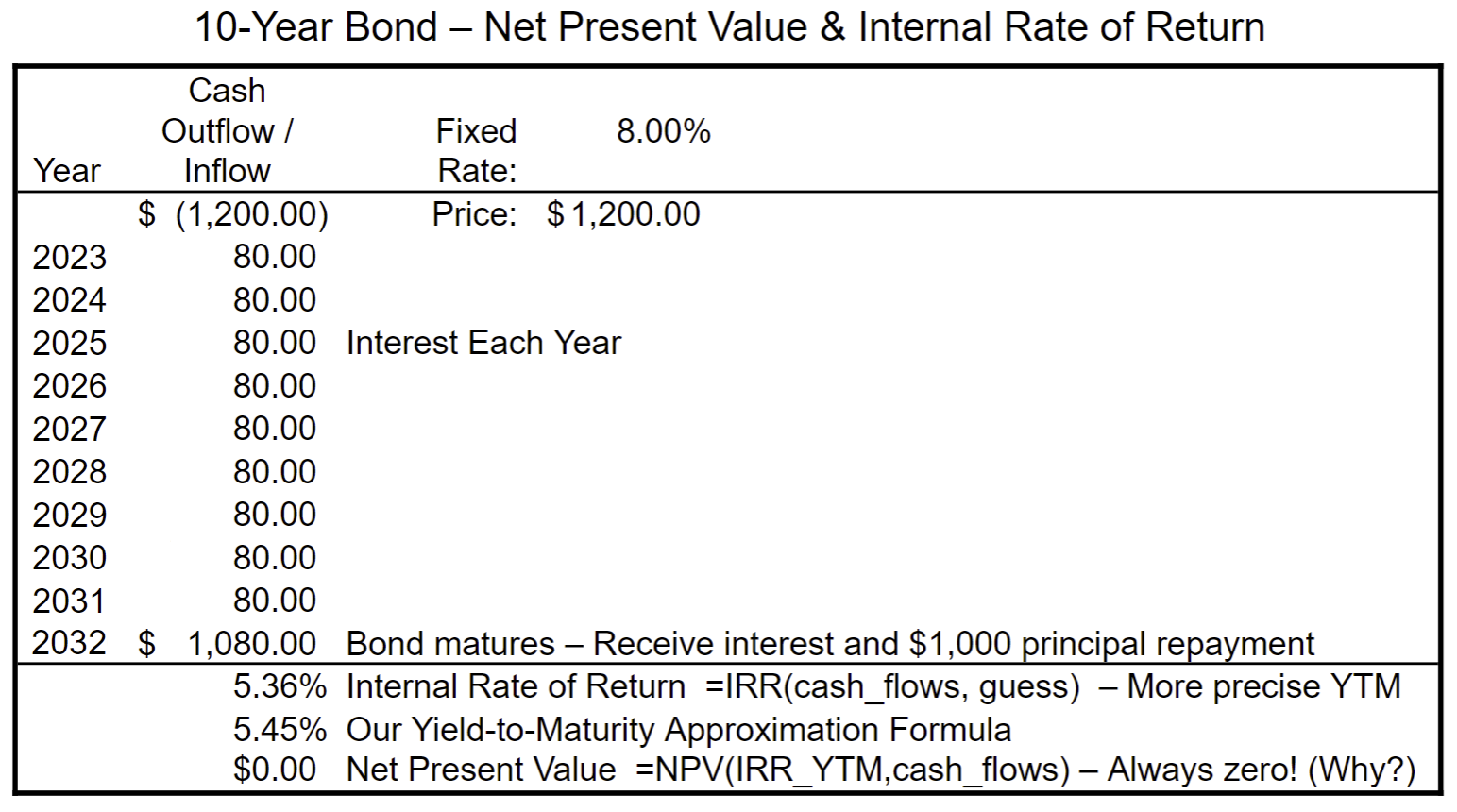

Volvamos nuestra atención a los vínculos. En la siguiente hoja de cálculo se muestra la Tasa Interna de Rentabilidad para un bono de 10 años y 8% que se vende por $1,200.

La Tasa Interna de Retorno es de 5.36%. La fórmula de aproximación que aprendimos en el capítulo 9 devuelve 5.45%. Muy cerca, ¿eh? Pero la característica curiosa de esta hoja de cálculo es que no importa cómo juguemos con los parámetros del vínculo, el Valor Presente Neto siempre será cero. ¿Por qué es eso? Recordemos que la Tasa Interna de Retorno es la tasa de retorno donde el Valor Presente Neto es cero. Si utilizamos la Tasa Interna de Retorno para calcular el Valor Presente Neto como lo hicimos aquí, por definición, vamos a recibir cero. Esta es otra confirmación más de que los bonos son realmente aburridos.

Ahora, echemos un vistazo a una inversión inmobiliaria.

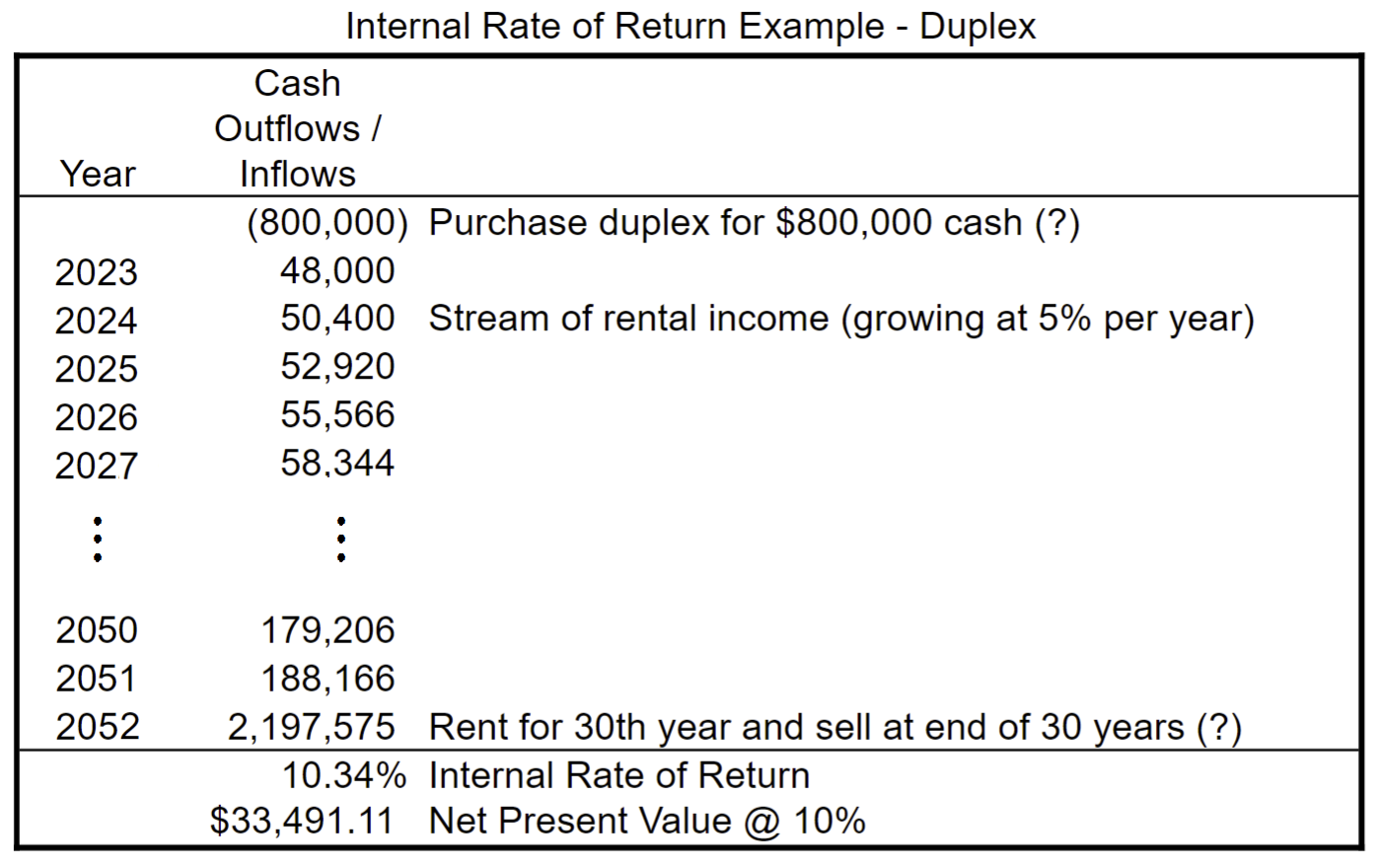

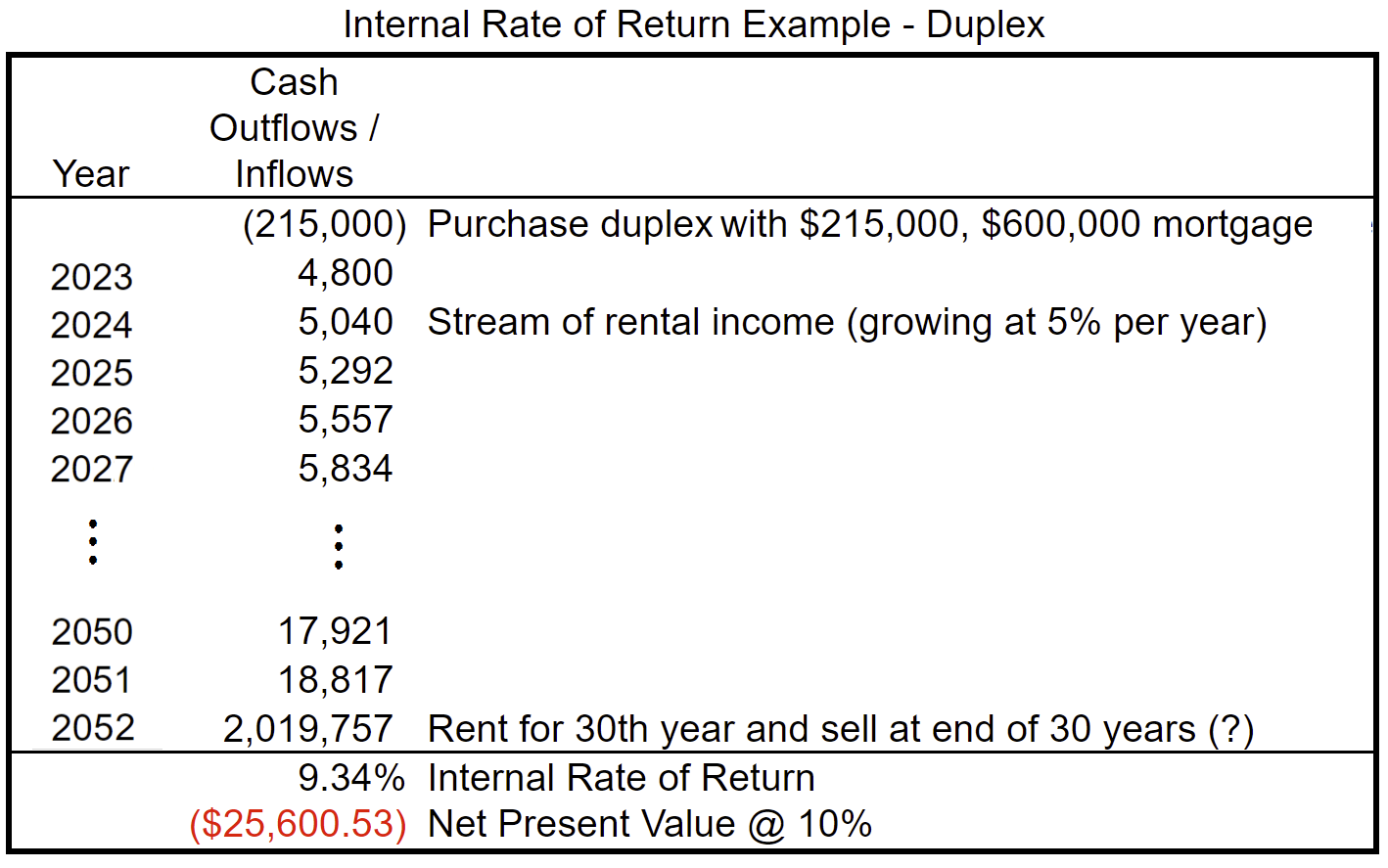

El precio de los inmuebles en la zona de San Diego es de locos. A partir de abril de 2022, se puede encontrar un dúplex en la Ciudad de Chula Vista por aproximadamente $800,000. Supongamos que las dos unidades de dos dormitorios producirán $2,000 cada una después de los gastos y que las rentas aumentarán a una tasa anual del 5%. Aunque difícil de creer, esta ha sido la realidad, sobre todo recientemente. Supongamos también que estamos pagando en efectivo por el dúplex. Por nuestro precio esperado de la propiedad en 30 años, echemos un número al aire y digamos que creemos que valdrá $2,000,000. Si requerimos una tasa de rendimiento del 10%, la hoja de cálculo nos dice que el Valor Presente Neto será superior a $33,000 y la inversión producirá una Tasa Interna de Rentabilidad de $10.34%.

¿Ves algún problema con nuestras suposiciones? Primero, ¿es razonable suponer que los alquileres aumentarán 5% anual durante 30 años? ¿Es creíble que una casa dúplex valga $2,000,000 en 30 años? Estas son predicciones dudosas en el mejor de los casos. Sin embargo, el problema más evidente con nuestros supuestos es que compramos el dúplex con efectivo. La mayoría de los inversionistas inmobiliarios utilizan apalancamiento. (¡Ahí está esa palabra otra vez!) Piden prestado la mayor parte del precio de compra de la inversión inmobiliaria. Actualmente, los prestamistas suelen querer al menos un 25% de descuento para propiedades de inversión. Eso significa que nuestro aspirante a inversionista solo necesitará poner 200.000 dólares. Agregue alrededor de $15,000 para costos de cierre misceláneos y necesitamos $215,000 para realizar la compra. Entonces tendremos una hipoteca de $600,000 que a alrededor del 6% nos costará alrededor de $3,600 mensuales. Actualicemos la hoja de cálculo.

¡Uy! Nuestra Tasa Interna de Rentabilidad cayó a 9.34% y nuestro Valor Presente Neto ahora es negativo. ¿Qué pasó? ¡Estamos compartiendo nuestros retornos de inversión con el banco! La hipoteca a 30 años redujo nuestro ingreso neto sustancialmente de $48,000 a $4,800 solo en el primer año. Además, si queremos ser realistas, debemos llegar a la conclusión de que los precios inmobiliarios en la zona de San Diego simplemente están fuera de control y lo más probable es que estemos en otra burbuja inmobiliaria más. Ya hemos estado aquí antes y volveremos a estar aquí. A medida que suben las tasas de interés y llega una posible recesión, podemos esperar que los precios bajen y en algunas zonas, caerán con fuerza. Por supuesto, como se informa que Sir John Maynard Keynes dijo, “El mercado puede permanecer irracional más tiempo del que uno puede permanecer solvente”. Sí sabemos que las burbujas eventualmente brotan y es entonces cuando las oportunidades son abundantes. ¡Estén atentos!

Nota: Recientemente, muchas firmas de capital privado como The Blackstone Group, con cientos de miles de millones de dólares respaldándolas, han estado comprando propiedades inmobiliarias residenciales locales a nivel nacional. Pagan las propiedades en efectivo y han estado desalojando a los compradores locales. Muchos defensores locales han estado dando la alarma sobre esta tendencia a nivel nacional y argumentan que estas firmas de capital privado están poniendo las ganancias por encima de las personas. ¿Dónde dibuja una sociedad capitalista la línea respecto al bienestar de una comunidad y la búsqueda de ganancias? De nuevo, ¡mantente atento!

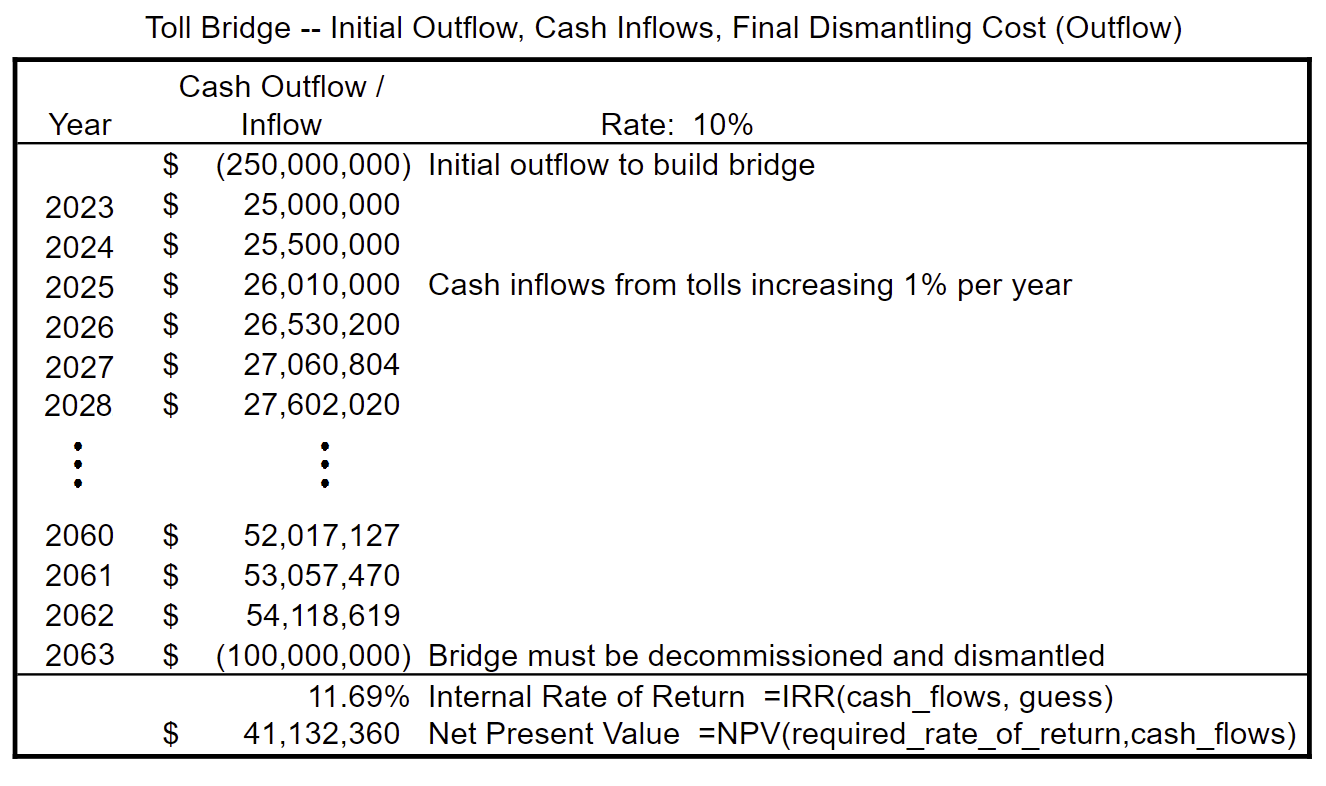

Ahora echemos un vistazo a las inversiones con muchos más ceros al final de los números. Digamos que un gobierno local quiere construir un puente que incremente drásticamente la actividad económica. La ciudad cree que tanto los viajeros como los negocios estarían más que dispuestos a pagar para usar el puente. Digamos que el puente costará 250 mil millones de dólares para construir. Inicialmente se proyecta traer ingresos de 25 mil millones de dólares anuales y que los ingresos aumentarán 1% cada año. Sin embargo, al final de 40 años, la vida útil proyectada del puente es de solo 40 años. Tendrá que ser desmantelada. Eso se proyecta que cueste $100,000,000 en 40 años. Necesitamos incluir esa salida de efectivo al final de la vida del proyecto. Aquí está la hoja de cálculo:

Con una tasa de rendimiento requerida del 10%, el Valor Actual Neto es positivo en más de $41 millones y la Tasa Interna de Rendimiento es superior al 11%. Suponiendo que el puente sea tan popular como se esperaba, el puente no sólo será de gran ayuda para la economía de la ciudad, también será económicamente próspero para la autoridad del puente o empresa privada propietaria del puente. Este mismo análisis se puede hacer para proyectos de agua, fábricas, aeropuertos, reactores nucleares, o cualquier esfuerzo a gran escala que necesite financiamiento significativo para ser construido.

Hmmm. Algo podría haberte estado fastidiando mientras trabajabas a través de este ejemplo. ¿De dónde vinieron los 250 millones de dólares iniciales para construir el puente? Date una estrella de oro si eso es lo que te estaba fastidiando. ¿Realizaron ventas de repostería en las escuelas e iglesias locales? No, vendieron bonos. Necesitamos incluir los pagos de intereses y principal de los bonos en nuestro análisis. También, la autoridad del puente va a tener que acumular fondos para el desmantelamiento del puente después de los 40 años. ¿Este tipo de inversiones despiertan tu interés? Si es así, hay futuro para ti en las finanzas corporativas y municipales, ¡Estimados Estudiantes!

Por último, debemos abordar un tema con la Tasa Interna de Retorno que es muy importante. A veces, los resultados de nuestros cálculos simplemente no tienen sentido. A veces, no hay resultado. Otras veces, hay más de un resultado. Cuando esto sucede, hay un par de formas de abordar el problema. A veces, podemos usar nuestro sentido común para determinar cuál es el resultado correcto. Otras veces, podemos crear una tabla y una gráfica como hicimos con nuestro primer ejemplo. Y a veces, simplemente nos quedamos sin ningún resultado. Oh, bueno. Es por ello que la función de hoja de cálculo Tasa Interna de Retorno a veces regresa con un mensaje de error diciendo que no pudo encontrar una Tasa Interna de Retorno.

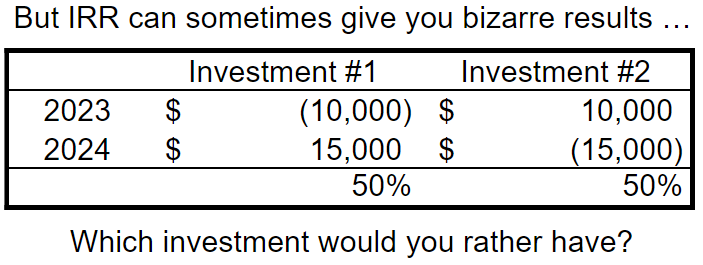

Aquí hay un gran ejemplo de un resultado de sentido común y un resultado absurdo de los cálculos de la Tasa Interna de Retorno:

Con Inversión #1, pagas $100 este año y recibes $150 el próximo año. Bastante bien, ¿eh? La inversión #2 te paga $100 este año pero debes devolver $150 el próximo año. Ah, no, gracias, dices. No obstante, los cálculos para la Tasa Interna de Rentabilidad para las dos inversiones producen una Tasa Interna de Rentabilidad del 50%. La moraleja de la historia es verificar siempre nuestros cálculos de Tasa Interna de Retorno para obtener resultados de sentido común. En caso de duda, crear una tabla y una gráfica.

Entonces, ¿cuál es el resultado final sobre el Valor Presente, el Valor Presente Neto y la Tasa Interna de Rentabilidad? ¿Cómo cambia tener una hoja de cálculo la forma en que hacemos nuestros cálculos? La respuesta rápida es: “¡No mucho!” Pero las hojas de cálculo hacen que calcular el Valor Presente o el Valor Presente Neto, lo que prefiera, y la Tasa Interna de Retorno mucho, mucho más fácil y rápido”. Y te da un resultado extremadamente preciso a la hora de calcular tu tasa de rendimiento a partir de un flujo de ingresos futuros, ¡que es exactamente en lo que no queremos que confíes!

“Uh, ¿por qué no? ” usted pregunta. Porque a menos que estés calculando el retorno de una fuente muy predecible (ejemplo: bonos), ¡la precisión es tu enemiga! Nunca olvides que estás prediciendo el futuro y como dice el viejo refrán, “¡La predicción es difícil, especialmente sobre el futuro!” (Realmente no esperabas que termináramos sin avisarte una vez más para nunca poner demasiada fe en nuestras predicciones, ¿verdad?)