2.3: Evaluar el desempeño organizacional

- Page ID

- 62903

Objetivos de aprendizaje

- Comprender las complejidades asociadas a la evaluación del desempeño organizacional.

- Conocer cada una de las dimensiones del marco del cuadro de mando integral.

- Aprenda lo que se entiende por un “triple resultado final”.

Desempeño Organizacional: Un Concepto Complejo

El desempeño organizacional se refiere a lo bien que le está yendo a una organización para alcanzar su visión, misión y metas. Evaluar el desempeño organizacional es un aspecto vital de la gestión estratégica. Los ejecutivos deben saber qué tan bien están desempeñando sus organizaciones para averiguar qué cambios estratégicos, si los hubiera, realizar. El rendimiento es un concepto muy complejo, sin embargo, y hay que prestar mucha atención a cómo se evalúa.

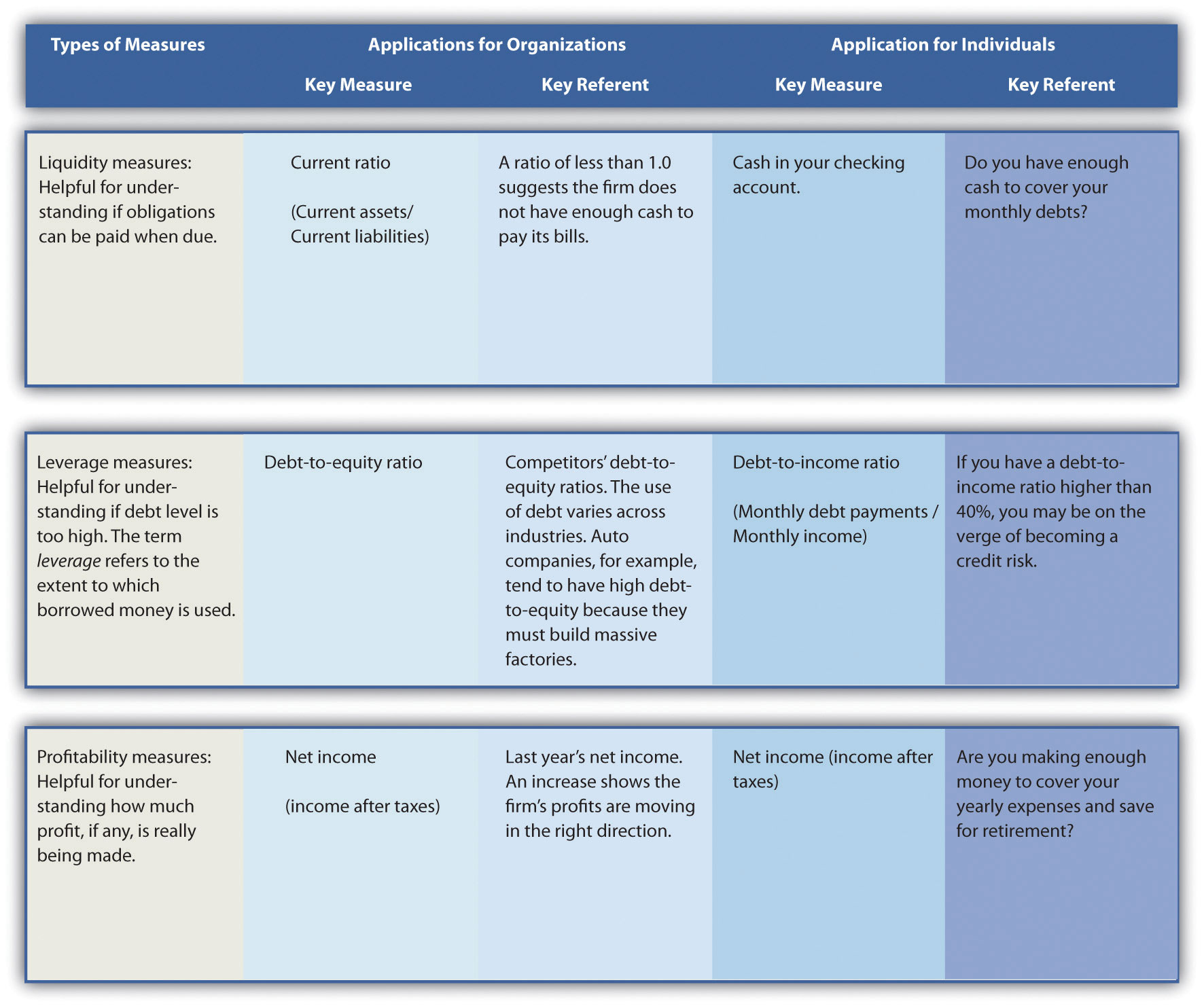

Dos consideraciones importantes son (1) las medidas de desempeño y (2) referentes del desempeño (Figura 2.5). Una medida de desempeño es una métrica a lo largo de la cual se pueden medir las organizaciones. La mayoría de los ejecutivos examinan medidas como las ganancias, el precio de las acciones y las ventas en un intento de comprender mejor qué tan bien están compitiendo sus organizaciones en el mercado. Pero estas medidas proporcionan solo un atisbo del desempeño organizacional. También se necesitan referentes de desempeño para evaluar si a una organización le va bien. Un referente de desempeño es un punto de referencia utilizado para dar sentido a la posición de una organización a lo largo de una medida de desempeño. Supongamos, por ejemplo, que una firma tiene un margen de beneficio del 20 por ciento en 2011. Esto suena genial en la superficie. Pero supongamos que el margen de ganancia de la firma en 2010 fue de 35 por ciento y que el margen de beneficio promedio de todas las firmas de la industria para 2011 fue de 40 por ciento. Visto en relación con estos dos referentes, el desempeño de la firma en 2011 es motivo de preocupación.

El uso de una variedad de medidas de desempeño y referentes es valioso porque diferentes medidas y referentes proporcionan diferente información sobre el funcionamiento de una organización. La parábola de los ciegos y el elefante, popularizada en las culturas occidentales a través de un poema de John Godfrey Saxe en el siglo XIX, es útil para comprender la complejidad asociada a la medición del desempeño organizacional. Según cuenta la historia, seis ciegos se propusieron “ver” cómo era un elefante. El primer hombre tocó el costado del elefante y creyó que la bestia era como una gran muralla. El segundo sintió los colmillos y pensó que los elefantes debían ser como lanzas. Al sentir el tronco, el tercer hombre pensó que era un tipo de serpiente. Al sentir una extremidad, el cuarto hombre pensó que era como el tronco de un árbol. El quinto, al examinar una oreja, pensó que era como un abanico. El sexto, tocando la cola, pensó que era como una cuerda. Si los hombres no hubieran podido comunicar sus diferentes impresiones, todos habrían estado parcialmente bien pero equivocados sobre lo que en última instancia importaba.

Figura 2.5 Cómo pueden utilizar las organizaciones y los individuos las medidas de desempeño financiero y referentes

Esta historia es paralela al desafío que implica comprender la naturaleza multidimensional del desempeño de la organización porque diferentes medidas y referentes pueden contar una historia diferente sobre el desempeño de la organización. Por ejemplo, el Fortune 500 enumera las firmas estadounidenses más grandes en términos de ventas. Estas firmas generalmente no son las de mayor desempeño en términos de crecimiento en el precio de las acciones, sin embargo, en parte porque son tan grandes que hacer grandes mejoras es difícil. A finales de la década de 1990, varios negocios centrados en Internet disfrutaron de un crecimiento excepcional en las ventas y el precio de las acciones, pero reportaron pérdidas en lugar de ganancias Muchos inversionistas en estas firmas que simplemente se fijaron en una sola medida del desempeño, el crecimiento de las ventas, absorbieron grandes pérdidas cuando la atención del mercado de valores se centró en las ganancias y los precios de las acciones de estas firmas se desplomaron.

La historia de los ciegos y el elefante proporciona una metáfora para comprender las complejidades de medir el desempeño organizacional.

Wikimedia Commons — dominio público.

Sin embargo, el número de medidas de desempeño y referentes que son relevantes para comprender el desempeño de una organización puede ser abrumador. Por ejemplo, un estudio de qué métricas de desempeño se utilizaron dentro de los informes anuales de las organizaciones de restaurantes encontró que se utilizaron 788 combinaciones diferentes de medidas y referentes dentro de esta industria en un solo año (Short & Palmer, 2003). Por lo tanto, los ejecutivos deben elegir un conjunto rico pero limitado de medidas de desempeño y referentes en los que enfocarse.

El Cuadro de Mando Balanceado

Para organizar las medidas de desempeño de una organización, el profesor Robert Kaplan y el profesor David Norton de la Universidad de Harvard desarrollaron una herramienta llamada cuadro de mando equilibrado. El uso del cuadro de mando ayuda a los directivos a resistir la tentación de fijarse en las medidas financieras y, en su lugar, monitorear un conjunto diverso de medidas importantes (Cuadro 2.6). En efecto, la idea detrás del marco es proporcionar un “equilibrio” entre las medidas financieras y otras medidas que son importantes para comprender las actividades organizacionales que conducen a un desempeño sostenido y a largo plazo. El cuadro de mando integral recomienda que los gerentes obtengan una visión general del desempeño de la organización al rastrear un pequeño número de medidas clave que reflejan colectivamente cuatro dimensiones: (1) financiera, (2) cliente, (3) proceso interno de negocios y (4) aprendizaje y crecimiento (Kaplan y Norton, 1992).

Tabla 2.6 Más allá de las ganancias: Medición del desempeño usando el cuadro de mando integral

Debido a que el concepto de desempeño organizacional es multidimensional, los gerentes sabios se dan cuenta de que comprender el desempeño organizacional es como volar un avión, los pilotos deben estar en camino en términos de altitud, velocidad del aire y presión del petróleo y asegurarse de que tengan suficiente gasolina para terminar su plan de vuelo. Para realizar un seguimiento del desempeño organizacional, evaluar cómo le va financieramente a la organización es solo un punto de partida. El “cuadro de mando integral” alienta a los gerentes a monitorear también qué tan bien la organización está sirviendo a los clientes, administrando las actividades internas y estableciendo el escenario para futuras mejoras. Esto proporciona una visión rápida pero integral de la organización. Como se muestra a continuación, monitorear estas cuatro dimensiones también puede ayudar a los individuos a evaluarse a sí mismos

| Punto de cuadro de mando | Definición | Podrías preguntarte... |

|---|---|---|

| Medidas financieras | como el rendimiento de los activos y el precio de las acciones, se relacionan con la efectividad y las ganancias. | ¿Cómo puedo mejorar mi patrimonio personal? Las medidas podrían incluir efectivo, cuenta de ahorros y retiro. |

| Medidas del cliente | como el número de clientes nuevos o repetidos y el porcentaje de clientes repetidos, se relacionan con la atracción y satisfacción del cliente. | ¿Qué tan fuerte es mi red social? El número de nuevos contactos que hagas a lo largo del tiempo podría reflejar esta dimensión. |

| Medidas internas del proceso de negocio | como la velocidad en el servicio a un cliente y el tiempo que se necesita para crear un nuevo producto y llevarlo al mercado, se relacionan con la eficiencia organizacional. | ¿Estoy mejorando en mi trabajo actual? El seguimiento de las mejoras en la eficiencia personal, como el tiempo necesario para completar una tarea, puede ser útil. |

| Medidas de aprendizaje y crecimiento | como el promedio de nuevas habilidades aprendidas por cada empleado cada año, se relacionan con el futuro y enfatizan que el aprendizaje de los empleados suele ser más importante que la capacitación formal. | ¿Qué habilidades debo desarrollar ahora para el futuro? Si bien la adquisición de nuevas habilidades es difícil de medir, la obtención de licencias especializadas o la obtención de un título de posgrado son puntos de referencia tangibles. |

Medidas Financieras

Las medidas financieras de desempeño se relacionan con la efectividad organizacional y las ganancias. Los ejemplos incluyen ratios financieros como el rendimiento de los activos, el rendimiento sobre el patrimonio neto y el retorno de la inversión. Otras medidas financieras comunes incluyen las ganancias y el precio de las acciones. Tales medidas ayudan a responder a la pregunta clave “¿Cómo nos vemos a los accionistas?”

Las medidas de desempeño financiero se articulan y enfatizan comúnmente dentro del informe anual de una organización a los accionistas. Para dar contexto, dichas medidas deben ser objetivas y estar acompañadas de referentes significativos, como el desempeño pasado de la firma. Por ejemplo, el informe anual de Starbucks de 2009 destaca el desempeño de la firma en términos de ingresos netos, ingresos operativos y flujo de caja durante un período de cinco años.

Medidas del cliente

Las medidas de desempeño de los clientes se relacionan con la atracción, satisfacción y retención del cliente. Estas medidas proporcionan información sobre la pregunta clave “¿Cómo nos ven los clientes?” Los ejemplos pueden incluir el número de nuevos clientes y el porcentaje de clientes habituales.

Starbucks se da cuenta de la importancia de los clientes habituales y ha dado una serie de pasos para satisfacer y atraer visitantes habituales a sus tiendas. Por ejemplo, Starbucks recompensa a los clientes habituales con bebidas gratis y ofrece a todos los clientes acceso Wi-Fi gratuito (Miller, 2010). Starbucks también fomenta la repetición de visitas al proporcionar tarjetas con códigos para descargas gratuitas de iTunes. Las canciones destacadas cambian regularmente, fomentando frecuentes visitas repetidas.

Medidas internas del proceso de negocio

Las medidas internas del desempeño del proceso empresarial se relacionan con la eficiencia organizacional. Estas medidas ayudan a responder a la pregunta clave “¿En qué debemos sobresalir?” Los ejemplos incluyen el tiempo que lleva fabricar el bien de la organización o entregar un servicio. El tiempo que lleva crear un nuevo producto y llevarlo al mercado es otro ejemplo de este tipo de medidas.

Organizaciones como Starbucks se dan cuenta de la importancia de tales medidas de eficiencia para el éxito a largo plazo de su organización, y Starbucks examina cuidadosamente sus procesos con el objetivo de disminuir el tiempo de cumplimiento de pedidos. En un ejemplo reciente, los expertos en eficiencia de Starbucks desafiaron a sus empleados a armar un Mr. Potato Head para entender cómo se podría hacer el trabajo más rápidamente (Jergon, 2009). El objetivo de este ejercicio fue ayudar a los empleados de Starbucks en general a igualar la velocidad de los altos rendimientos de la firma, quienes presumen de un tiempo promedio por orden de veinticinco segundos.

Medidas de aprendizaje y crecimiento

Las medidas de aprendizaje y crecimiento del desempeño se relacionan con el futuro. Tales medidas proporcionan una visión para decirle a la organización: “¿Podemos seguir mejorando y creando valor?” Las medidas de aprendizaje y crecimiento se enfocan en la innovación y proceden a comprender que las estrategias cambian con el tiempo. En consecuencia, será necesario desarrollar nuevas formas de agregar valor a medida que la organización continúe adaptándose a un entorno en evolución. Un ejemplo de una medida de aprendizaje y crecimiento es el número de nuevas habilidades aprendidas por los empleados cada año.

Una forma en que Starbucks alienta a sus empleados a aprender habilidades que puedan beneficiar tanto a la empresa como a las personas en el futuro es a través de su programa de reembolso de matrícula. Los empleados que hayan trabajado con Starbucks durante más de un año son elegibles. Starbucks espera que los conocimientos adquiridos al obtener un título universitario puedan proporcionar a los empleados las habilidades necesarias para desarrollar innovaciones que beneficien a la compañía en el futuro. Otro beneficio de este programa es que ayuda a Starbucks a recompensar y retener a los empleados de alto rendimiento.

Medición del rendimiento usando la línea de fondo triple

Ralph Waldo Emerson señaló una vez: “Hacer bien es el resultado de hacer el bien. De eso se trata el capitalismo”. Si bien el cuadro de mando integral proporciona un marco popular para ayudar a los ejecutivos a comprender el desempeño de una organización, otros marcos resaltan áreas como la responsabilidad social. Uno de esos marcos, el triple resultado final, enfatiza las tres P de las personas (asegurándose de que las acciones de la organización sean socialmente responsables), el planeta (asegurándose que las organizaciones actúen de una manera que promueva la sustentabilidad ambiental), y tradicional ganancias de la organización. Esta noción se introdujo a principios de la década de 1980 pero no atrajo mucha atención hasta finales de la década de 1990.

El triple resultado hace hincapié en las tres P de las personas (preocupaciones sociales), el planeta (preocupaciones ambientales) y las ganancias (preocupaciones económicas).

En el caso de Starbucks, la firma ha dejado en claro la importancia que otorga al planeta al crear una declaración de misión ambiental (“Starbucks está comprometido con un papel de liderazgo ambiental en todas las facetas de nuestro negocio”) además de su misión general (Starbucks, 2011). En términos de la dimensión “gente” del triple resultado final, Starbucks se esfuerza por comprar granos de café cosechados por agricultores que trabajan en condiciones humanas y reciben salarios razonables. La firma también trabaja para ser rentable, por supuesto.

Llave para llevar

- El desempeño organizacional es un concepto multidimensional, y los gerentes sabios se basan en múltiples medidas de desempeño a la hora de medir el éxito o fracaso de sus organizaciones. El cuadro de mando integral proporciona una herramienta para ayudar a los ejecutivos a obtener una comprensión general del nivel actual de logros de su organización en un conjunto de cuatro dimensiones importantes. El triple resultado final proporciona otra herramienta para ayudar a los ejecutivos a enfocarse en objetivos de desempeño más allá de las ganancias solo; este enfoque enfatiza la importancia de los resultados sociales y ambientales.

Ejercicios

- ¿Cómo podrías aplicar el marco de cuadro de mando integral para medir el desempeño de tu colegio o universidad?

- Identificar un ejemplo medible de cada una de las dimensiones del cuadro de mando integral distinto de los ejemplos ofrecidos en esta sección.

- Identificar una declaración de misión de una organización que enfatice cada uno de los elementos del triple resultado final.

Referencias

Jerga, J. 2009, 4 de agosto. Última palabra de moda de Starbucks: Técnicas japonesas “Lean”. Wall Street Journal, p. A1. .

Kaplan, R. S., & Norton, D. 1992, febrero. El cuadro de mando equilibrado: Medidas que impulsan el rendimiento. Harvard Business Review, 70—79.

Miller, C. 2010, 15 de junio. Apuntando a rivales, Starbucks ofrecerá Wi-Fi gratis. New York Times. Sección B, p. 1.

Corto, J. C., & Palmer, T. B. 2003. Referentes del desempeño organizacional: Un examen empírico de su contenido e influencias. Comportamiento Organizacional y Procesos de Decisión Humana, 90, 209—224.

Starbucks, Nuestra declaración de misión de Starbucks. Recuperado el 31 de marzo de 2011, de http://www.starbucks.com/about-us/company-information/mission-statement. Consultado el 31 de marzo de 2011.