3.4: Evaluación de la Industria

- Page ID

- 62760

Objetivos de aprendizaje

- Explicar cómo el análisis de cinco fuerzas es útil para las organizaciones.

- Poder ofrecer un ejemplo de cada una de las cinco fuerzas.

Tabla 3.8 Análisis de la Industria

Comprender las dinámicas que dan forma a cuánto potencial de ganancias existe dentro de una industria es clave para saber qué tan probable es que una empresa en particular tenga éxito dentro de la industria. Hay cinco fuerzas clave que determinan la rentabilidad de una industria en particular.

| Los potenciales participantes son empresas que actualmente no se consideran competidores viables en la industria pero que pueden convertirse en competidores viables en el futuro. Por ejemplo, la producción de vehículos eléctricos de Tesla Motors representa una amenaza para desplazar a las potencias tradicionales en la industria automotriz, y se rumorea que los fabricantes de automóviles chinos están mirando al mercado estadounidense. |

| PROVEEDORES de la industria automotriz incluyen firmas como Lear Corporation que produce sistemas de interior de automóviles. |

| COMPETIDORES DE LA INDUSTRIA en la industria automotriz incluyen firmas como Ford, Chrysler y GM. |

| Los COMPRADORES son aquellas firmas que compran directamente a la industria como los concesionarios de automóviles. Los fabricantes de automóviles también tienen que prestar una atención cuidadosa a los usuarios finales, por supuesto, como conductores individuales y agencias de alquiler de autos. |

| Los SUSTITUTOS para los productos de la industria automotriz incluyen bicicletas y transporte masivo. Por suerte para los fabricantes de automóviles que compiten en el mercado estadounidense, los estadounidenses son notoriamente reacios a aceptar estos sustitutos. |

El propósito del análisis de cinco fuerzas

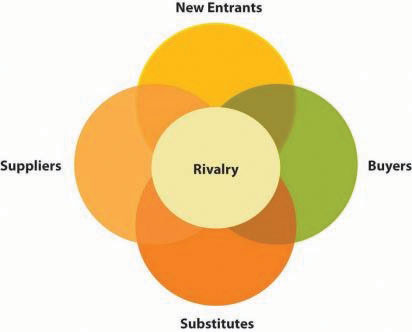

Visite la suite ejecutiva de cualquier compañía y las posibilidades son muy altas de que la directora ejecutiva y sus vicepresidentes estén confiando en el análisis de cinco fuerzas para entender su industria. Introducido hace más de treinta años por el profesor Michael Porter de la Harvard Business School, el análisis de cinco fuerzas ha sido durante mucho tiempo y sigue siendo quizás la herramienta analítica más popular en el mundo de los negocios (Tabla 3.8).

Cinco Fuerzas de Porter

El propósito del análisis de cinco fuerzas es identificar cuánto potencial de ganancias existe en una industria. Para ello, el análisis de cinco fuerzas considera las interacciones entre los competidores en una industria, los potenciales nuevos participantes en la industria, los sustitutos de las ofertas de la industria, los proveedores de la industria y los compradores de la industria (Porter, 1979). Si ninguna de estas cinco fuerzas trabaja para socavar las ganancias en la industria, entonces el potencial de ganancias es muy fuerte. Si todas las fuerzas trabajan para socavar las ganancias, entonces el potencial de ganancias es muy débil. La mayoría de las industrias se encuentran en algún lugar entre estos extremos. Esto podría implicar, por ejemplo, que las cinco fuerzas proporcionen a las empresas una ayuda modesta o dos fuerzas que fomenten ganancias mientras que las otras tres socavan las ganancias. Una vez que los ejecutivos determinan cuánto potencial de ganancias existe en una industria, entonces pueden decidir qué movimientos estratégicos hacer para tener éxito. Si la situación se ve sombría, por ejemplo, un posible movimiento es salir de la industria.

La rivalidad entre competidores en una industria

Los competidores en una industria son empresas que producen productos o servicios similares. Los competidores utilizan una variedad de movimientos como publicidad, nuevas ofertas y recortes de precios para tratar de superarse entre sí para retener a los compradores existentes y atraer a otros nuevos. Debido a que los competidores buscan atender al mismo conjunto general de compradores, la rivalidad puede volverse intensa (Cuadro 3.9). Subway enfrenta una feroz competencia dentro del negocio de los restaurantes, por ejemplo. Esto se ilustra con una cita del hombre que convirtió a McDonald's en un ícono mundial. El ex director general Ray Kroc supuestamente una vez afirmó que “si alguno de mis competidores se estuviera ahogando, les metería una manguera en la boca”. Si bien este sentimiento era (ojalá) solo una figura de discurso, el anuncio en marzo de 2011 de que Subway había superado a McDonald's en términos de números de tiendas podría llevar a que se alce la hostilidad de McDonald's hacia su rival.

Cuadro 3.9 Rivalidad

Los altos niveles de rivalidad tienden a reducir el potencial de ganancias de una industria. A continuación se ilustran una serie de características que afectan la intensidad de la rivalidad entre competidores.

La rivalidad entre los competidores existentes tiende a ser alta en la medida en que...

| Los competidores son numerosos o son aproximadamente iguales en tamaño y potencia. | Nadie firme gobierna la industria, y es probable que los movimientos despiadados sean ya que las empresas jockey por el puesto. |

| La tasa de crecimiento de la industria es lenta. | La escasez de nuevos clientes lleva a las empresas a robarse los clientes unos a otros. |

| Los competidores no se diferencian entre sí. | Esto obliga a las empresas a competir en base al precio en lugar de basarse en la singularidad de sus ofertas. |

| Los costos fijos en la industria son altos. | Estos costos deben cubrirse, aunque signifique recortar los precios para poder hacerlo. |

| Las barreras de salida son altas. | Las empresas deben quedarse y luchar en lugar de abandonar la industria con gracia. |

| Existe exceso de capacidad en la industria. | Cuando hay demasiado producto disponible, las empresas deben trabajar duro para ganar ventas. |

| La capacidad debe ampliarse en grandes incrementos para ser eficientes. | Es necesario cubrir los altos costos de agregar estos incrementos. |

| El producto es perecedero | Las empresas necesitan vender sus productos antes de que se estropeen y se vuelvan inútiles. |

Comprender la intensidad de la rivalidad entre los competidores de una industria es importante porque el grado de intensidad ayuda a dar forma al potencial de ganancias de la industria. De particular preocupación es si las empresas de una industria compiten en base al precio. Cuando la competencia es amarga y despiadada, los precios que cobran los competidores, y sus márgenes de ganancia, tienden a bajar. Si, por otro lado, los competidores evitan la amarga rivalidad, entonces se pueden evitar las guerras de precios y el potencial de ganancias aumenta.

Cada industria es única hasta cierto punto, pero hay algunas características generales que ayudan a predecir la probabilidad de que surja una feroz rivalidad. La rivalidad tiende a ser feroz, por ejemplo, en la medida en que la tasa de crecimiento de la demanda de las ofertas de la industria es baja (porque la falta de nuevos clientes obliga a las empresas a competir más por los clientes existentes), los costos fijos en la industria son altos (porque las firmas lucharán por tener suficientes clientes para cubrir estos costos), los competidores no se diferencian entre sí (porque esto obliga a las empresas a competir en base al precio y no en la singularidad de sus ofertas), y las barreras de salida en la industria son altas (porque las empresas no tienen la opción de abandonar la industria con gracia). Las barreras de salida pueden incluir barreras emocionales, como la mala publicidad asociada con despidos masivos, o razones más objetivas para permanecer en una industria, como el deseo de recuperar costos considerables que podrían haberse gastado anteriormente para ingresar y competir.

Cuadro 3.10 Concentración de la industria

La concentración de la industria se refiere a la medida en que las grandes empresas dominan una industria. Los compradores y proveedores generalmente tienen más poder de negociación cuando son de industrias concentradas. Esto se debe a que las firmas que hacen negocios con ellos tienen menos opciones a la hora de buscar compradores y proveedores. Una forma popular de medir la concentración de la industria es a través del porcentaje de la producción total de la industria que producen los cuatro mayores competidores. A continuación se muestran ejemplos de industrias que tienen niveles altos (80%-100%), medios (50%-79%) y bajos (por debajo del 50%) de concentración.

| Industrias de Alta Concentración |

|---|

| Circos (89%) y fabricación de cereales para desayuno (85%) |

| Industrias de Media Concentración |

| Entrenamiento de vuelo (52%) y fabricación de azúcar (60%) |

| Industrias de baja concentración (o “fragmentadas”) |

| Restaurantes de servicio completo (9%), Servicios legales (3%), Escuelas de manejo de camiones (27%) y Centros de llamadas telefónicas (22%) |

La concentración de la industria es un aspecto importante de la competencia en muchas industrias. La concentración de la industria es la medida en que un pequeño número de empresas dominan una industria (Cuadro 3.10). Entre los circos, por ejemplo, las cuatro empresas más grandes poseen colectivamente el 89 por ciento del mercado. En tanto, estas empresas tienden a mantener su competencia bastante educada. Su publicidad no se lampoona entre sí, y no ponen espectáculos en la misma ciudad al mismo tiempo. Esto no garantiza que la industria circense sea rentable; hay otras cuatro fuerzas a considerar así como la calidad de la estrategia de cada firma. Pero los bajos niveles de rivalidad ciertamente ayudan a construir el potencial de ganancias de la industria.

En contraste, la industria de los restaurantes está fragmentada, lo que significa que los mayores rivales controlan apenas una pequeña fracción del negocio y que un gran número de firmas son participantes importantes. La rivalidad en industrias fragmentadas tiende a volverse amarga y feroz. Quiznos, una cadena de tiendas secundarias que es aproximadamente el 15 por ciento del tamaño de Subway, ha dirigido algunas de sus campañas publicitarias directamente a Subway, incluida una que representa una subtienda ficticia llamada “Wrong Way” que tenía un fuerte parecido con Subway.

Dentro de las industrias fragmentadas, es casi inevitable que con el tiempo algunas firmas intenten robar clientes de otras firmas, como bajando los precios, y que cualquier movimiento competitivo de una firma sea igualado por otras. A raíz del éxito de Subway en ofrecer subs de un pie de largo por 5 dólares, por ejemplo, Quiznos ha igualado el precio de Subway. Tal jockeying de precios es delicioso para los clientes, por supuesto, pero tiende a reducir los precios (y los márgenes de ganancia) dentro de una industria. De hecho, Quiznos luego intensificó su intento de atraer consumidores con presupuesto limitado al introducir un sándwich de pan plano que costó solo $2. En general, al elegir movimientos estratégicos, la presencia de Subway en una industria fragmentada obliga a la firma a tratar de anticipar no solo cómo reaccionarán compañeros gigantes de restaurantes como McDonald's y Burger King sino también cómo responderán las cadenas de subtiendas más pequeñas como Quiznos y varios jugadores regionales y locales.

Cuadro 3.11 Nuevos Participantes

La Gran Muralla China protegió efectivamente a China de posibles asaltantes durante siglos. La metáfora de un muro alto como defensa contra posibles participantes es un elemento clave en el modelo de cinco fuerzas de Porter. Las industrias con mayores barreras de entrada se encuentran en una posición defensiva más segura que las industrias con barreras más bajas. A continuación describimos varios factores que dificultan que los aspirantes a invasores ingresen a una industria.

| Economías de escala — A medida que aumenta el número de clientes que una empresa atiende, el costo de atender a cada cliente tiende a disminuir. Esto se debe a que los costos fijos, los gastos que la empresa debe pagar, como los pagos de préstamos en una fábrica de automóviles, se asignan a un mayor número de ventas. Cuando las firmas de una industria disfrutan de importantes economías de escala, las nuevas empresas luchan por poder vender sus productos a precios competitivos. |

| Requisitos de capital — Cuanto más caro es ingresar a un negocio, menos probable es que una nueva firma intente ingresar a él. Cuando estos requisitos de capital son sustanciales (como en el automóvil y muchas otras industrias manufactureras), los competidores existentes tienen menos miedo de que nuevas firmas ingresen a su mercado. Simplemente es muy difícil reunir suficiente efectivo para ingresar a ciertos negocios. |

| Acceso a canales de distribución: la capacidad de obtener bienes y servicios a los clientes puede representar un desafío significativo para los aspirantes a recién llegados. En la industria automotriz, por ejemplo, una nueva firma lucharía por igualar la red de concesionarios que disfrutan Ford, GM y otros fabricantes de automóviles. |

| Política de gobierno — Las decisiones tomadas por los gobiernos pueden disuadir o alentar a posibles nuevos participantes. En 2009, el gobierno de Estados Unidos mantuvo a flote a GM a través de una infusión masiva de efectivo. De haber dejado morir a GM, esto podría haber abierto la puerta para que una nueva empresa entrara en la industria, tal vez comprando algunas de las fábricas de GM. |

| Diferenciación — Los fabricantes de automóviles gastan millones de dólares cada año en publicidad para resaltar las características únicas de sus autos. Un nuevo participante lucharía por igualar la diferenciación que años de publicidad han creado para diversas marcas. |

| Costos de cambio: los costos de cambio que soportan los consumidores son uno de los desafíos que enfrentan los fabricantes de vehículos de combustible alternativo. Hay una gran cantidad de estaciones de servicio y talleres de reparación para apoyar a los autos que funcionan con gasolina, pero pocas instalaciones pueden recargar o reparar autos eléctricos. En la actualidad, pocos consumidores están dispuestos a vivir con las importantes molestias e inconvenientes que surgen al comprar un vehículo de combustible alternativo. |

| Represalias esperadas — Las nuevas firmas deben estar preocupadas por si los actuales miembros de la industria responderán agresivamente a que ingresen al mercado. Si una firma logró ingresar al negocio del automóvil, por ejemplo, las empresas existentes podrían recortar sus precios para mantener intacta su participación de mercado. |

| Ventajas de costos independientemente del tamaño: la tecnología patentada, el acceso a las materias primas y la ubicación geográfica deseable son ejemplos de ventajas de costos que no están directamente asociadas con el tamaño (y las economías de escala). En la industria automotriz, las décadas de experiencia en ingeniería que poseen los principales marcadores automáticos son un ejemplo de tal ventaja. Un nuevo participante lucharía por duplicar este know-how a cualquier precio. |

La amenaza de posibles nuevos participantes en una industria

Competir dentro de una industria altamente rentable es deseable, pero también puede atraer la atención no deseada de fuera de la industria. Los potenciales nuevos entrantes a una industria son las empresas que actualmente no compiten en la industria pero pueden en el futuro (Cuadro 3.11). Los nuevos participantes tienden a reducir el potencial de ganancias de una industria al aumentar su competitividad. Si, por ejemplo, una industria compuesta por cinco firmas es ingresada por dos nuevas firmas, esto significa que siete en lugar de cinco firmas están tratando ahora de atraer el mismo grupo general de clientes. Por lo tanto, los ejecutivos necesitan analizar qué tan probable es que uno o más nuevos participantes ingresen a su industria como parte de su esfuerzo por comprender el potencial de ganancias que ofrece su industria.

Los nuevos participantes pueden unirse a la refriega dentro de una industria de varias maneras diferentes. Los nuevos participantes pueden ser empresas emergentes creadas por empresarios, firmas extranjeras que deciden ingresar a una nueva área geográfica, empresas proveedoras que opten por ingresar al negocio de sus clientes o firmas compradoras que opten por ingresar al negocio de sus proveedores. La probabilidad de que se tomen estos cuatro caminos varía según las industrias. Las firmas de restaurantes como Subway, por ejemplo, no necesitan preocuparse de que sus compradores ingresen a la industria porque venden directamente a particulares, no a firmas. También es poco probable que los proveedores de Subway, como los agricultores, causen un gran revuelo en la industria de los restaurantes.

La entrada del restaurante de hamburguesas de pollo Oporto a Estados Unidos podría lastimar más a los hamburgueserías que a Subway y a otros sandwicheros.

Wikimedia Commons — CC BY-SA 4.0.

Por otro lado, los emprendedores lanzan nuevos conceptos de restaurante cada año, y uno o más de estos conceptos pueden evolucionar hasta convertirse en un temible competidor. Además, los competidores con sede en el extranjero a veces entran en el mercado principal de Subway En febrero de 2011, Oporto, con sede en Australia, abrió su primera tienda estadounidense en California (Odell, 2011). Oporto opera más de 130 restaurantes de hamburguesas de pollo en su país de origen. El tiempo dirá si este nuevo participante tiene un efecto significativo en Subway y otras firmas de restaurantes. Debido a que una hamburguesa de pollo se parece mucho a una hamburguesa, McDonald's y Burger King pueden tener más que temer de Oporto que Subway.

Cada industria es única hasta cierto punto, pero algunas características generales ayudan a predecir la probabilidad de que los nuevos participantes se unan a una industria. La nueva entrada es menos probable, por ejemplo, en la medida en que los competidores existentes disfrutan de economías de escala (porque los nuevos entrantes luchan por igualar los precios de los titulares), los requisitos de capital para ingresar a la industria son altos (porque los nuevos participantes luchan por reunir suficiente efectivo para comenzar), acceso a la distribución los canales son limitados (porque los nuevos participantes luchan por hacer llegar sus ofertas a los clientes), la política gubernamental desalienta la entrada nueva, la diferenciación entre los competidores existentes es alta (porque cada titular tiene un grupo de clientes leales que disfrutan de sus características únicas), los costos de conmutación son altos (porque esto disuade a los clientes de comprar las ofertas de un nuevo participante), las represalias esperadas de los competidores existentes son altas y existen ventajas de costos independientemente del tamaño.

Cuadro 3.12 Sustitutos

Un maestro sustituto es una persona que rellena por un maestro. Algunos maestros suplentes son casi tan buenos como el maestro “real” mientras que otros son lamentablemente inadecuados. En los negocios, los competidores de una industria no solo deben vigilarse entre sí, deben vigilar a las empresas de otras industrias cuyos productos o servicios puedan servir como sustitutos efectivos de sus ofertas. En algunos casos, los sustitutos son tan efectivos que se dice que “perturban” la industria, es decir, matan a la mayor parte o a toda la demanda de la industria. A continuación observamos una serie de sustitutos efectivos para industrias particulares.

| Cocinar en casa puede ser un sustituto efectivo para comer en restaurantes, especialmente en tiempos económicos desafiantes. |

| Los correos electrónicos y los faxes son sustitutos menos costosos para algunas de las ofertas del Servicio Postal de Estados Unidos. En tanto, los mensajes de texto pueden servir como sustitutos de muchos correos electrónicos. |

| Las clases de mecanografía alguna vez fueron comunes en las escuelas. Pero una vez que las computadoras personales y las impresoras fueron ampliamente aceptadas, la industria de las máquinas de escribir disminuyó drásticamente |

| Los ferrocarriles alguna vez tuvieron casi una posición de monopolio en el transporte de carga. Sin embargo, el auge de la industria de camiones redujo la demanda de servicios de la industria ferroviaria. |

| Los comerciales de DIRECTV comparan las ofertas de la firma no solo con lo que ofrece su compañero proveedor de televisión satelital DISH Network sino también con las ofertas de un sustituto cercano: las compañías de televisión por cable. |

La amenaza de los sustitutos de las ofertas de una industria

Los ejecutivos necesitan hacer balance no solo de su competencia directa sino también de jugadores en otras industrias que pueden robar a sus clientes. Los sustitutos son ofertas que difieren de los bienes y servicios proporcionados por los competidores en una industria pero que satisfacen necesidades similares a las que ofrece la industria (Cuadro 3.12). La solidez de los sustitutos de una amenaza depende de cuán efectivos sean los sustitutos para servir a los clientes de una industria.

A primera vista, podría parecer que el negocio de la televisión satelital es tranquilo porque solo hay dos competidores importantes: DIRECTV y DISH Network. Estos dos gigantes de la industria, sin embargo, enfrentan un desafío desalentador por parte de los sustitutos. El sustituto más cercano de la televisión satelital lo proporcionan las firmas de televisión por cable, como Comcast y Charter Communications. DIRECTV y DISH Network también deben tener cuidado con los servicios de transmisión de video, como Netflix, y los servicios de alquiler de videos, como Redbox. La disponibilidad de sustitutos viables pone límites estrictos a lo que DIRECTV y DISH Network pueden cobrar por sus servicios. Si las firmas de televisión satelital suben sus precios, los clientes se verán tentados a obtener programas de video de fuentes alternativas. Esto limita el potencial de ganancias del negocio de la televisión satelital.

En otros entornos, los sustitutos viables no están disponibles, y esto ayuda a los competidores de una industria a disfrutar de ganancias. Al igual que las bombillas, las velas pueden proporcionar iluminación dentro de un hogar. Pocos consumidores, sin embargo, estarían dispuestos a usar velas en lugar de bombillas. Las velas simplemente no proporcionan tanta luz como las bombillas. Además, el riesgo de iniciar un incendio al usar velas es mucho mayor que el riesgo de incendio de usar bombillas. Debido a que las velas son un mal sustituto, los fabricantes de bombillas como General Electric y Siemens no necesitan temer que los fabricantes de velas roben a sus clientes y socaven sus ganancias.

Pocos consumidores estarían dispuestos a sustituir velas por bombillas.

Wikimedia Commons — CC0 dominio público.

La línea divisoria entre qué empresas son competidoras y qué empresas ofrecen sustitutos es un tema desafiante para los ejecutivos. La mayoría de los observadores estarían de acuerdo en que, desde la perspectiva de Subway, el sandwichero Quiznos debería considerarse un competidor y que las tiendas de abarrotes como Kroger ofrecen un sustituto de las ofertas de Subway. Pero, ¿qué pasa con los restaurantes de servicio completo, como Ruth's Chris Steak House, y los puntos de venta “rápidos causales”, como Panera Bread? Que empresas como éstas sean consideradas competidoras o sustitutas depende de cómo se defina la industria. Bajo una definición amplia —Subway compite en el negocio de los restaurantes— Ruth's Chris y Panera deberían considerarse competidores. Bajo una definición más estrecha —Subway compite en el negocio de los sándwiches— Panera es un competidor y Chris de Ruth es un sustituto. Bajo una definición muy estrecha, Subway compite en el negocio de los subsándwiches, tanto Chris como Panera de Ruth ofrecen ofertas sustitutas. Por lo tanto, definir claramente la industria de una firma es un paso importante para los ejecutivos que están realizando un análisis de cinco fuerzas.

Tabla 3.13 Proveedores

A continuación se ilustran una serie de características que impactan el poder de los proveedores de una industria determinada.

| Un grupo de proveedores es poderoso si está dominado por unas pocas empresas o está más concentrado que la industria que abastece. | The DeBeers Company of South Africa posee la gran mayoría de las minas de diamantes en el mundo. Esto le da a la firma una gran influencia a la hora de negociar con diversas joyas produce. |

| Un grupo de proveedores es poderoso si no hay sustituto para lo que proporciona el grupo de proveedores. | Aunque los diamantes artificiales son finos para aplicaciones industriales, los diamantes reales son necesarios para la joyería. Cualquier novio que piense lo contrario está jugando un juego arriesgado en verdad. |

| Un grupo de proveedores es poderoso si los miembros de la industria dependen en gran medida de los proveedores para ser rentables. | Los fabricantes de computadoras, teléfonos celulares y electrodomésticos digitales dependen en gran medida de los proveedores de la industria de fabricación de microchips. |

| Un grupo de proveedores es poderoso si los miembros de la industria enfrentan altos costos al cambiar de proveedor. | La mayoría de las computadoras instaladas en las aulas universitarias son PCs. Una universidad que quiera cambiar a usar computadoras Apple soportaría enormes costos en dinero y mano de obra. Esto fortalece un poco la posición de los creadores de PC cuando tratan con universidades. |

| Un grupo de proveedores es poderoso si sus productos son diferenciados. | Dolby Laboratories ofrece sistemas de audio de alta calidad respaldados por una excelente reputación. Las empresas que fabrican equipos de cine en casa y estéreos para autos no tienen más remedio que comprarle a Dolby porque muchos consumidores simplemente esperan disfrutar de la tecnología de Dolby. |

| Un grupo de proveedores es poderoso si puede amenazar de manera confiable con competir (integrarse hacia adelante) en la industria si está motivado. | Antes de que una compañía de alquiler de autos conduzca demasiado duro de una ganga al comprar autos de un fabricante de automóviles, debe recordar que Ford solía ser dueño de Hertz. |

El poder de los proveedores de una industria

Los proveedores proporcionan insumos que las empresas de una industria necesitan para crear los bienes y servicios que a su vez venden a sus compradores. Una variedad de suministros son importantes para las empresas, incluyendo materias primas, recursos financieros y mano de obra (Cuadro 3.13). Para las firmas de restaurantes como Subway, los proveedores clave incluyen firmas como Sysco que traen diversos alimentos a sus puertas, tiendas de suministros para restaurantes que venden equipos de cocina y empleados que brindan mano de obra.

El poder de negociación relativo entre los competidores de una industria y sus proveedores ayuda a dar forma al potencial de ganancias de la industria. Si los proveedores tienen mayor apalancamiento sobre los competidores que los competidores tienen sobre los proveedores, entonces los proveedores pueden aumentar sus precios con el tiempo. Esto corta los márgenes de ganancia de los competidores y los hace menos propensos a ser prósperos. Por otro lado, si los proveedores tienen menos apalancamiento sobre los competidores que los competidores tienen sobre los proveedores, entonces los proveedores pueden verse obligados a bajar sus precios con el tiempo. Esto fortalece los márgenes de ganancia de los competidores y los hace más propensos a ser prósperos. Por lo tanto, al analizar el potencial de ganancias de su industria, los ejecutivos deben considerar cuidadosamente si los proveedores tienen la capacidad de exigir precios más altos.

Cada industria es única hasta cierto punto, pero algunas características generales ayudan a predecir la probabilidad de que los proveedores sean poderosos en relación con las firmas a las que venden sus bienes y servicios. Los proveedores tienden a ser poderosos, por ejemplo, en la medida en que la industria proveedora está dominada por unas pocas empresas, si está más concentrada que la industria que abastece y/o si no hay un sustituto efectivo para lo que proporciona el grupo de proveedores. Estas circunstancias restringen la capacidad de los competidores de la industria para buscar mejores precios y poner a los proveedores en una posición de fortaleza.

El poder de los proveedores también es más fuerte en la medida en que los miembros de la industria dependen en gran medida de los proveedores para ser rentables, los miembros de la industria enfrentan altos costos al cambiar de proveedor y los productos de los proveedores Por último, los proveedores poseen poder en la medida en que tienen la capacidad de convertirse en un nuevo participante en la industria si así lo desean. Esta es una estrategia llamada integración vertical hacia adelante. Ford, por ejemplo, utilizó una estrategia de integración vertical hacia adelante cuando compró la compañía de alquiler de autos (y el cliente de Ford) Hertz. Una difícil situación financiera obligó a Ford a vender Hertz por 5.6 mil millones de dólares en 2005. Pero antes de que las empresas de alquiler de autos como Avis y Thrifty manejen una ganga demasiado dura al comprar autos a un fabricante de automóviles, sus ejecutivos deben recordar que los fabricantes de automóviles son firmas mucho más grandes que las empresas de alquiler de autos. Los ejecutivos que dirigen el fabricante de automóviles podrían simplemente decidir que quieren disfrutar ellos mismos de las ganancias de la compañía de alquiler de autos y adquirir la firma.

Estrategia en el cine

Flash de genio

Al tratar con una empresa grande, un pequeño proveedor puede ser aplastado como un insecto en un parabrisas. Eso es lo que descubrió el profesor e inventor universitario el Dr. Robert Kearns cuando inventó los limpiaparabrisas intermitentes en la década de 1960 e intentó suministrarlos a Ford Motor Company. Como se representa en la película Flash of Genius de 2008, Kearns soñaba con fabricar los limpiaparabrisas y venderlos a los fabricantes de automóviles de Detroit. En lugar de comprar los limpiaparabrisas de Kearns, Ford replicó el diseño. Un Kearns enojado pasó entonces muchos años tratando de responsabilizar a la firma por infringir su patente. Kearns finalmente ganó en la corte, pero pagó un terrible precio personal en el camino, incluyendo un ataque de nervios y el distanciamiento de su familia. La larga batalla de Kearns con Ford ilustra el concepto de poder de negociación que es fundamental para el modelo de cinco fuerzas de Porter. A pesar de que Kearns creó un nuevo producto excepcional, tenía poco apalancamiento al tratar con un fabricante de automóviles masivo y bien financiado.

Pixabay — CC0 dominio público.

Cuadro 3.14 Compradores

A continuación se ilustran una serie de características que impactan el poder de los compradores para una industria determinada.

| Un grupo de compradores es poderoso cuando hay relativamente pocos compradores en comparación con el número de empresas que abastecen a la industria. | Los compradores que compran un gran porcentaje de los bienes y servicios del vendedor son más poderosos, como ha demostrado Walmart al negociar agresivamente con los proveedores a lo largo de los años. |

| Un grupo de compradores es poderoso cuando los bienes o servicios de la industria están estandarizados o indiferenciados. | Subway puede generar una dura ganga cuando la compra de productos básicos como el trigo y la levadura suele ser idéntica a la de otro proveedor. |

| Un grupo de compradores es poderoso cuando enfrentan pocos o ningún costo de cambio al cambiar de proveedor. | Los circos pueden encontrar elefantes, payasos y trapecistas de cualquier fuente posible. Esto permite a los gerentes de circo darse una vuelta por los mejores precios. |

| Un grupo de compradores es poderoso cuando el bien o servicio adquirido por los compradores representa un alto porcentaje de los costos del comprador, fomentando búsquedas continuas de proveedores de menor precio. | La mayoría de los consumidores prestan poca atención a los precios al comprar pasta de dientes, pero pueden pasar horas buscando exhaustivamente en Internet información sobre los precios de los automóviles. |

| Un grupo de compradores es poderoso si puede amenazar de manera confiable con competir (integrarse hacia atrás) en la industria si está motivado. | For y General Motors son bien conocidos por amenazar con autofabricar autopartes si los proveedores no brindan bienes y servicios a precios aceptables. |

| Un grupo de compradores es poderoso cuando el bien o servicio adquirido por grupos de compradores tiene una importancia limitada para la calidad o el precio de las ofertas del comprador. | Si bien los sistemas estéreo y las llantas son componentes a los que los compradores de automóviles pueden ser sensibles al tomar una decisión de compra, los fabricantes de automóviles pueden comprar vidrio y bujías de cualquier proveedor siempre que cumplan con los estándares de calidad. Esto da a los fabricantes de automóviles apalancamiento al negociar con empresas de vidrio y bujías. |

El poder de los compradores de una industria

Los compradores adquieren los bienes y servicios que producen las empresas de una industria (Cuadro 3.14). Para Subway y otros restaurantes, los compradores son personas individuales. En contraste, los compradores de algunas firmas son otras firmas más que usuarios finales. Para Procter & Gamble, por ejemplo, los compradores son minoristas como Walmart y Target que tienen en sus estantes productos farmacéuticos de Procter & Gamble, productos para el cuidado del cabello, suministros para mascotas, productos de limpieza y otros artículos para el hogar de Procter & Gamble.

El poder de negociación relativo entre los competidores de una industria y sus compradores ayuda a dar forma al potencial de ganancias de la industria. Si los compradores tienen mayor apalancamiento sobre los competidores que los competidores tienen sobre los compradores, entonces los competidores pueden verse obligados a bajar sus precios con el tiempo. Esto debilita los márgenes de ganancia de los competidores y hace que sean menos propensos a ser prósperos. Walmart proporciona un buen ejemplo. El gigantesco minorista es notorio entre los fabricantes de bienes por exigir precios cada vez más bajos a lo largo del tiempo (Bianco & Zellner, 2003). En 2008, por ejemplo, la firma amenazó con dejar de vender discos compactos si las discográficas no bajaban sus precios. Walmart tiene el poder de insistir en las concesiones de precios porque su volumen de ventas es enorme. Los discos compactos constituyen una pequeña parte de las ventas generales de Walmart, por lo que salir del mercado no perjudicaría a Walmart. Desde la perspectiva de las discográficas, sin embargo, Walmart es su mayor comprador. Si las discográficas se negaran a hacer negocios con Walmart, perderían el acceso a una gran parte de los consumidores.

Por otro lado, si los compradores tienen menos apalancamiento sobre los competidores que los competidores tienen sobre los compradores, entonces los competidores pueden subir sus precios y disfrutar de mayores ganancias. Esta descripción se ajusta bastante bien a la industria de los libros de texto. Los estudiantes universitarios a menudo se sienten consternados al saber que un libro de texto asignado cuesta $150 o más. Históricamente, los editores de libros de texto han podido cobrar precios altos porque los compradores no tenían apalancamiento. Un estudiante matriculado en una clase deberá adquirir el libro específico que el profesor haya seleccionado. Las copias usadas son a veces una opción de menor costo, pero los editores de libros de texto han trabajado inteligentemente para socavar el mercado de libros de texto usados lanzando nuevas ediciones después de períodos muy cortos de tiempo.

Por supuesto, la presencia de una industria de muy altas ganancias es atractiva para los potenciales nuevos participantes. Firmas como, la editorial de este libro, han ingresado al mercado de libros de texto con ofertas de menor precio. El tiempo dirá si tales ofertas bajan los precios de los libros de texto. Como cualquier nuevo participante, los advenedizos en el negocio de los libros de texto deben demostrar que pueden ejecutar sus estrategias antes de que puedan obtener una aceptación generalizada. En general, al analizar el potencial de ganancias de su industria, los ejecutivos deben considerar cuidadosamente si los compradores tienen la capacidad de exigir precios más bajos. En el mercado de los libros de texto, los compradores no.

La falta de poder adquisitivo de los estudiantes universitarios en la industria de los libros de texto ha mantenido los precios altos durante décadas y ha creado frustración para los estudiantes.

anna gutermuth — 5/365 — CC BY 2.0.

Cada industria es única hasta cierto punto, pero algunas características generales ayudan a predecir la probabilidad de que los compradores sean poderosos en relación con las firmas de las que compran bienes y servicios. Los compradores tienden a ser poderosos, por ejemplo, en la medida en que hay relativamente pocos compradores en comparación con el número de empresas que abastecen a la industria, los bienes o servicios de la industria están estandarizados o indiferenciados, los compradores enfrentan pocos o ningún costo de cambio para cambiar de proveedor, el bien o servicio comprado por los compradores representa un alto porcentaje de los costos del comprador, y el bien o servicio es de importancia limitada a la calidad o precio de las ofertas del comprador.

Por último, los compradores poseen poder en la medida en que tienen la capacidad de convertirse en un nuevo participante en la industria si así lo desean. Esta estrategia se llama integración vertical hacia atrás. DIRECTV solía ser un cliente importante de TiVo, el pionero de los grabadores de video digitales. Esta situación cambió, sin embargo, cuando los ejecutivos de DIRECTV se cansaron de su relación con TiVo. DIRECTV luego utilizó una estrategia de integración vertical hacia atrás y comenzó a ofrecer grabadoras de video digitales de la marca DirectV. Las ganancias que antes disfrutaba TiVo fueron transferidas en ese momento a DIRECTV.

Las limitaciones del análisis de cinco fuerzas

El análisis de cinco fuerzas es útil, pero también tiene algunas limitaciones. La descripción del análisis de cinco fuerzas proporcionada por su creador, Michael Porter, parece suponer que la competencia es un juego de suma cero, lo que significa que la cantidad de potencial de ganancias en una industria es fija. Una implicación es que, si una firma quiere obtener más ganancias, debe tomar esa ganancia de un rival, un proveedor o un comprador. En algunos entornos, sin embargo, la colaboración puede crear un mayor grupo de ganancias que beneficie a todos los involucrados en la colaboración. En general, la colaboración es una posibilidad que el análisis de cinco fuerzas tiende a restar importancia. Las relaciones entre los rivales en una industria, por ejemplo, se representan como adversarias. En realidad, estas relaciones son a veces adversarias y a veces colaborativas. General Motors y Toyota compiten ferozmente en todo el mundo, por ejemplo, pero también han trabajado juntos en empresas conjuntas. De igual manera, el análisis de cinco fuerzas tiende a retratar las relaciones de una firma con sus proveedores y compradores como adversarias, pero muchas firmas encuentran formas de colaborar con estas partes en beneficio mutuo. De hecho, conceptos como los sistemas de inventario justo a tiempo dependen en gran medida de que una empresa trabaje como socio con sus proveedores y compradores.

Llave para llevar

- “¿Cuánto potencial de ganancias existe en nuestra industria?” es una pregunta clave para los ejecutivos. El análisis de cinco fuerzas proporciona una respuesta a esta pregunta. Lo hace considerando las interacciones entre los competidores en una industria, los posibles nuevos participantes en la industria, los sustitutos de las ofertas de la industria, los proveedores de la industria y los compradores de la industria.

Ejercicios

- ¿Cuáles son las cinco fuerzas?

- ¿Hay algún aspecto de la actividad de la industria que las cinco fuerzas parecen dejar fuera?

- Imagina que eres el presidente de tu colegio o universidad. ¿Cuál de las cinco fuerzas sería más importante para ti? ¿Por qué?

Referencias

Bianco, B., & Zellner, W. 2003, 6 de octubre. ¿Wal-Mart es demasiado poderoso? Bloomberg Businessweek. Recuperado de http://www.businessweek.com/magazine/content/03_40/b3852001_mz001.htm.

Odell, K. 2011, 22 de febrero. La cadena australiana de hamburguesas de pollo de influencia portuguesa, Oporto, llega al SoCal. Comeater LA. Recuperado de http://la.eater.com/archives/2011/02...s_to_socal.php.

Porter, M. E. 1979, marzo—abril. Cómo las fuerzas competitivas configuran la estrategia. Harvard Business Review, 137—156.