4.4: Opciones sobre la distribución de los ingresos por mecenazgo y no mecenazgo

- Page ID

- 62148

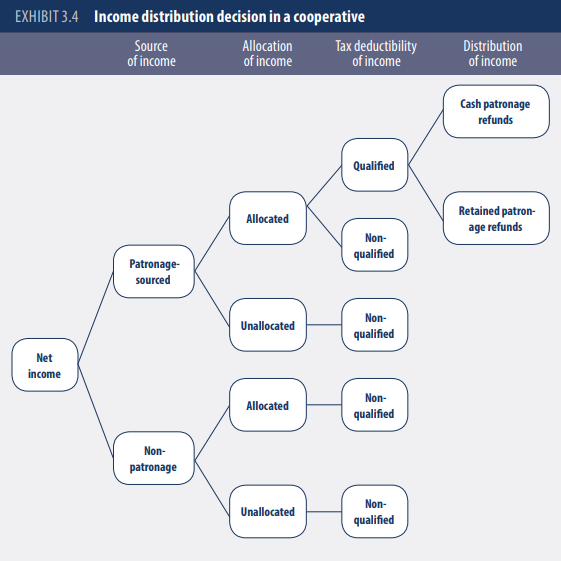

Un consejo de administración contrata a una firma de auditoría para realizar una auditoría. Como parte del proceso de auditoría, se informa al consejo sobre el valor en dólares de los ingresos derivados de negocios realizados con miembros sobre una base de mecenazgo y el valor en dólares de los ingresos derivados de negocios que no se realizaron sobre una base de mecenazgo. El consejo, con aportes de la dirección, tiene que decidir cómo distribuir estos dos tipos de ingresos, y tiene muchas opciones entre las que elegir.

La decisión más fácil es la distribución de los negocios que no se deriva del mecenazgo realizado con los miembros. Un ejemplo de esto podrían ser las compras realizadas en una tienda de conveniencia, como combustible o compras en la tienda. La cooperativa es propietaria de la tienda de conveniencia y los miembros pueden hacer negocios allí sobre una base de mecenazgo, pero se esperaría que los no miembros hagan negocios allí también. Este ingreso de los no miembros no se deriva de

mecenazgo y en consecuencia es lo mismo que los ingresos de una corporación no cooperativa. Así, el tratamiento fiscal es el mismo. La cooperativa paga impuestos corporativos sobre estos ingresos y los retiene como patrimonio neto en forma de ganancias retenidas de la misma manera que una corporación no cooperativa. En este caso, la cooperativa la retiene como Patrimonio No Asignado. Una junta podría optar por distribuir estos ingresos a sus miembros como dividendos tal como lo haría una corporación no cooperativa. En ese caso, los ingresos se gravarían dos veces, como ingresos corporativos y como ingresos individuales. Una práctica común por parte de los consejos de administración es no asignar este ingreso no miembro y retenerlo como equidad.

La junta tiene muchas opciones sobre cómo distribuir los ingresos derivados de los miembros sobre una base de mecenazgo. El objetivo es implementar el principio de servicio a costo porque así es como el miembro participa en los beneficios de la cooperativa. Estos reembolsos de mecenazgo se asignan distribuciones de ingresos netos a los miembros en proporción al valor o cantidad de su mecenazgo. El proceso de distribución a menudo se conoce como la decisión de asignación. La asignación de ingresos a los miembros como reembolsos de mecenazgo es especialmente convincente para los ingresos que surgen del negocio de mecenazgo con los miembros. El consejo deberá tomar una decisión sobre cómo asignar estos ingresos en forma de Reembolsos de Patronaje.

La equidad no asignada a veces se denomina capital permanente y es similar a las ganancias retenidas en una corporación no cooperativa porque está permanentemente en el balance como patrimonio hasta que la corporación se disuelve. Se trata de una equidad que nunca será objeto de redención por parte del consejo de administración, mientras que su patrimonio asignado podrá ser redimido. El monto del capital no asignado, como porcentaje del patrimonio total, ha ido aumentando en la mayoría de las cooperativas en los últimos años por una serie de razones, entre las que destacan el asesoramiento de prestamistas cooperativos a quienes se les exige por regulaciones financieras tener capital permanente adicional y están requiriendo el mismo de sus miembros.